Taille du marché des rectifieuses de sol, part et analyse de l’industrie, par type de sol (béton, marbre et pierre, terrazzo et autres), par type de produit (machines portatives et machines autoportées), par utilisateur final (résidentiel, commercial et industriel) et prévisions régionales, 2026-2034

Taille du marché des rectifieuses de sol et perspectives d’avenir

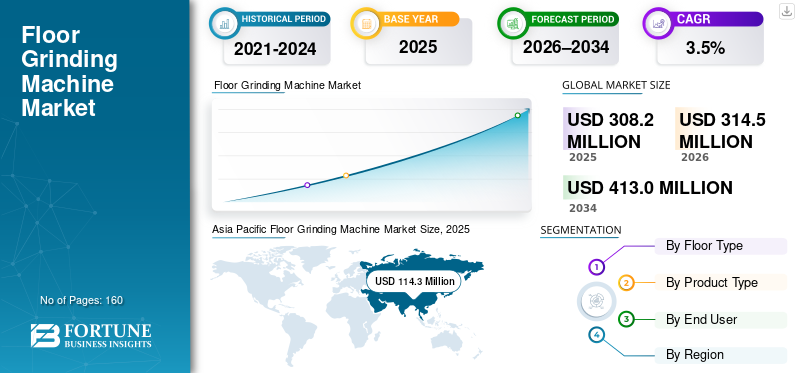

La taille du marché mondial des rectifieuses de sols était évaluée à 308,2 millions de dollars en 2025. Le marché devrait passer de 314,5 millions de dollars en 2026 à 413,0 millions de dollars d’ici 2034, avec un TCAC de 3,5 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché des ponceuses de sol avec une part de marché de 37,09 % en 2025.

Le marché connaît une croissance régulière, tirée par l'augmentation de l'activité de construction, la demande de rénovation et l'utilisation croissante de revêtements de sol en béton poli dans les bâtiments résidentiels, commerciaux et industriels. Ces machines sont largement utilisées pour la préparation de surface, le nivellement et le polissage des sols en béton, pierre et terrazzo, tant dans les nouvelles constructions que dans les rénovations. La croissance des projets commerciaux à grande échelle, l’expansion des entrepôts et des installations industrielles et l’amélioration des chaînes d’approvisionnement dans le secteur de la construction soutiennent une demande constante d’équipements professionnels de ponçage des sols. En outre, les fabricants introduisent des solutions avancées telles que des machines télécommandées et automatisées pour améliorer l'efficacité des opérateurs, renforcer la sécurité et prendre en charge les chantiers à haute productivité. Des sociétés de premier plan, notamment Husqvarna, SASE Company et Tyrolit Group, continuent de renforcer leurs portefeuilles de produits pour répondre à l'évolution des exigences des entrepreneurs et des normes de performance.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Marché des rectifieuses de sol PRINCIPAUX À RETENIR

- Taille du marché en 2025 : 308,2 millions de dollars

- Taille du marché en 2026 : 314,5 millions de dollars

- Taille du marché prévue pour 2034 : 413,0 millions de dollars

- TCAC : 3,5 % de 2026 à 2034

- L’Asie-Pacifique a dominé le marché des ponceuses de sol avec une part de 37,09 % en 2025.

- Le segment du béton détenait la plus grande part de marché en 2025.

- Le segment des machines portatives représentait la part de marché la plus élevée en 2025.

Asie-Pacifique

L'Asie-Pacifique a maintenu sa position de leader sur le marché, avec une valorisation de 114,3 millions de dollars en 2026.

Asie-Pacifique

Le marché européen devrait atteindre 81,8 millions de dollars d'ici 2026.

Amérique du Nord

Le marché nord-américain devrait atteindre 75,7 millions de dollars en 2026.

NOUS.

Aux États-Unis, le marché devrait atteindre 65,2 millions de dollars en 2026.

Japon

Japon Le marché est estimé à 15,9 millions de dollars en 2026, soit environ 5,1 % du chiffre d'affaires mondial.

En savoir plus

TENDANCES DU MARCHÉ DES RECTIFIEUSES DE SOL

L’adoption croissante des revêtements de sol en béton poli est une tendance clé du marché

L’adoption croissante du béton poli et performantsolsolutions est devenue une tendance clé du marché. Les projets de construction commerciale, industrielle et institutionnelle privilégient de plus en plus les sols en béton poli en raison de leur durabilité, de leur faible entretien et de leur attrait esthétique. Cette tendance stimule la demande de machines avancées capables de fournir une préparation de surface et une qualité de finition constantes. En outre, l’essor des activités de rénovation et de remise à neuf dans les espaces commerciaux tels que les points de vente, les entrepôts, les établissements de santé et les établissements d’enseignement soutient une demande soutenue de machines. Les entrepreneurs investissent de plus en plus dans des équipements de meulage efficaces et polyvalents pour répondre aux délais serrés des projets et aux attentes en matière de qualité.

- Par exemple, Husqvarna Construction a souligné la demande croissante de solutions de revêtement de sol en béton poli, soutenue par sa gamme croissante de meuleuses de sol et d'équipements de préparation de surface pour les applications commerciales et industrielles.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

La croissance de la construction et du développement des infrastructures stimule l’expansion du marché

L’expansion des activités de construction et de développement des infrastructures est l’un des principaux moteurs du marché. L’urbanisation rapide, l’expansion des installations industrielles et l’augmentation des investissements dans l’immobilier commercial génèrent une demande constante d’équipements de préparation et de finition des sols. Ces machines jouent un rôle essentiel dans la préparation des surfaces en béton, en pierre et en terrazzo pour les applications de revêtements, de superpositions et de polissage. La croissance des installations logistiques, des usines de fabrication et des grands complexes commerciaux a encore renforcé la demande de machines lourdes et autoportées. Ces machines permettent une couverture plus rapide de grandes surfaces et une productivité améliorée, ce qui en fait des outils essentiels pour les projets de construction et de rénovation modernes.

RESTRICTIONS DU MARCHÉ

Les coûts d'équipement élevés et les exigences d'opérateurs qualifiés peuvent restreindre l'adoption du produit

Des coûts d’investissement initiaux élevés peuvent restreindre le planchermarché des rectifieusescroissance, en particulier parmi les petits entrepreneurs et les utilisateurs finaux sensibles aux prix. Les rectifieuses avancées, en particulier les modèles autoportés et les systèmes de grande puissance, nécessitent des dépenses d'investissement importantes, ce qui peut limiter leur adoption dans les petits projets ou les marchés émergents. De plus, le fonctionnement efficace de telles machines nécessite des opérateurs qualifiés ayant une expérience dans les techniques de préparation de surface et la manipulation des machines. Le manque de personnel qualifié dans certaines régions peut ralentir l’adoption des équipements et réduire les taux d’utilisation, posant ainsi un défi à l’expansion du marché.

- Par exemple, les intervenants de l'industrie notent fréquemment que la formation des opérateurs et les considérations liées au coût de l'équipement influencent les décisions d'achat de ces machines, en particulier parmi les petits et moyens entrepreneurs.

OPPORTUNITÉS DE MARCHÉ

Les progrès technologiques et l’expansion du marché locatif créent des opportunités de croissance

L’innovation technologique crée de nouvelles opportunités commerciales. Les fournisseurs d'équipement proposent désormais des produits dotés de conceptions avancées et équipés de technologies supplémentaires, telles que des entraînements à vitesse variable (VSD), de meilleurs systèmes de contrôle de la poussière, une ergonomie et une plus grande efficacité énergétique. Ces nouveaux produits offrent une sécurité accrue sur les chantiers, des dépenses d'exploitation minimisées et une productivité maximisée sur ces produits. Cette amélioration de la productivité rend la ponceuse de sol avancée attrayante pour les entrepreneurs. De plus, la croissance du secteur de la location de matériel de construction constitue une opportunité majeure pour les fournisseurs de matériel. Lorsque les entrepreneurs peuvent louer du matériel, ils peuvent accéder à des ponceuses de sol avancées sans avoir à supporter le coût élevé de leur achat. Cela permettra en outre aux entrepreneurs d'utiliser des meuleuses de sol avancées dans leurs projets de rénovation et à court terme.

- Par exemple, en juin 2022, Blastrac a lancé une gamme élargie d'équipements de meulage et de préparation des sols pour la location et la vente au détail, qui offrira aux entrepreneurs un accès plus large à des équipements de préparation des sols de qualité professionnelle.

Analyse de segmentation

Par type de sol

Une utilisation intensive dans la construction commerciale et industrielle entraîne la prédominance des revêtements de sol en béton

En fonction du type de sol, le marché est divisé en béton, marbre et pierre, terrazzo et autres.

En 2025, le segment du béton détenait la part de marché la plus élevée des rectifieuses de sols. La domination de ce segment est due à l'utilisation généralisée des revêtements de sol en béton dans les bâtiments commerciaux, industriels et institutionnels en raison de leur durabilité, de leur rentabilité et de leurs faibles besoins d'entretien. Les sols en béton poli sont de plus en plus préférés dans les entrepôts, les installations de fabrication, les espaces de vente au détail et les projets d'infrastructures publiques, répondant ainsi à une forte demande de machines à béton. Les instruments de meulage de sol sont essentiels pour la préparation de la surface, le nivellement et le polissage des sols en béton afin d'obtenir des finitions lisses et une longue durée de vie. Les fabricants continuent de se concentrer sur le développement de machines optimisées pour les applications de meulage du béton, avec des fonctionnalités améliorées de productivité et de contrôle de la poussière.

Le segment du terrazzo devrait augmenter avec un TCAC de 3,4 % au cours de la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par type de produit

Préférence croissante pour l’efficacité opérationnelle afin de renforcer l’adoption des machines portatives

En fonction du type de produit, le marché est segmenté en machines portatives et en machines autoportées.

En 2025, le segment des machines portatives détenait la part de marché la plus élevée. La position de leader de ce segment est attribuée à la polyvalence, à la facilité de manipulation et au coût initial inférieur des machines portatives. Ces machines sont largement utilisées pour les projets de petite et moyenne taille, le meulage des bords, les réparations ponctuelles et les travaux de rénovation dans les applications résidentielles, commerciales et industrielles légères. Les machines portatives sont particulièrement appréciées par les entrepreneurs en raison de leur portabilité et de leur adéquation aux espaces confinés. Leur utilisation généralisée dans les projets de rénovation et de maintenance a encore renforcé leur position sur le marché mondial.

- Les fabricants d'équipements tels que HTC Professional Floor Systems et EDCO continuent de proposer des solutions de meulage manuelles compactes et performantes pour répondre aux besoins des entrepreneurs et des professionnels du revêtement de sol.

Le segment des machines autoportées devrait croître à un TCAC de 4,0 % au cours de la période de prévision.

Par utilisateur final

La densité élevée d’actifs et les grandes surfaces favorisent la domination du segment industriel

En fonction de l'utilisateur final, le marché est segmenté en résidentiel, commercial et industriel.

En 2025, le segment industriel représentait la part de marché la plus élevée. Cette domination est due à son utilisation intensive dans les installations industrielles telles que les usines de fabrication, les entrepôts, les centres logistiques et les unités de transformation, où de grandes surfaces de sol en béton nécessitent une préparation, une réparation et un entretien réguliers de la surface. Les utilisateurs finaux industriels privilégient une productivité élevée, une durabilité et une qualité de surface constante, ce qui soutient la croissance du marché. La croissance de la construction industrielle et l’expansion des infrastructures de logistique et d’entreposage ont encore renforcé la demande de ce segment.

- Des fabricants, dont Scanmaskin et SASE Company, ont mis l'accent sur les équipements de ponçage de sol de qualité industrielle, capables de gérer des applications lourdes, reflétant la forte adoption au sein du segment industriel.

Le segment commercial devrait croître à un TCAC de 3,4 % au cours de la période de prévision.

Perspectives régionales du marché des rectifieuses de sol

Par géographie, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique, Amérique du Sud, Moyen-Orient et Afrique.

Amérique du Nord

Asia Pacific Floor Grinding Machine Market Size, 2025 (USD Million)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Le marché nord-américain devrait atteindre 75,7 millions de dollars en 2026. L’industrie de la construction mature de la région et les normes élevées en matière de qualité des revêtements de sol soutiennent une demande constante d’équipements de préparation et de polissage des surfaces. La tendance croissante vers des sols en béton poli dans les espaces commerciaux, de bureaux et industriels a encore renforcé l'adoption de ces machines dans toute la région.

Marché américain des rectifieuses de sol

Les États-Unis devraient enregistrer une valorisation boursière de 65,2 millions de dollars en 2026. Cela est dû à une importante activité de construction commerciale et industrielle. La croissance des centres de distribution, des installations de fabrication et des projets de rénovation a soutenu l'utilisation soutenue des rectifieuses parmi les entrepreneurs professionnels.

Europe

La taille du marché européen devrait atteindre 81,8 millions de dollars d'ici 2026. La région a une longue tradition de normes de revêtement de sol de haute qualité, en particulier dans les bâtiments commerciaux et institutionnels, ce qui soutient une demande constante d'équipements avancés de meulage et de préparation des surfaces. En outre, l'utilisation croissante de matériaux de revêtement de sol décoratifs tels que le terrazzo et la pierre dans les espaces commerciaux et publics contribue à la demande continue de ponceuses de sol dans toute la région.

Marché britannique des rectifieuses de sol

Le marché britannique en 2026 est estimé à environ 13,2 millions de dollars, ce qui représente environ 4,2 % des revenus mondiaux.

Marché allemand des rectifieuses de sol

Le marché allemand devrait atteindre 5,7 millions de dollars en 2026, soit environ 5,7 % des ventes mondiales.

Asie-Pacifique

L’Asie-Pacifique occupait une position dominante sur le marché en 2024 et a continué à maintenir sa part de leader en 2025, avec une valorisation boursière de 114,3 millions de dollars. La domination de la région est due à une urbanisation rapide, au développement d’infrastructures à grande échelle et à une forte croissance des activités de construction commerciale et industrielle. Les pays de la région connaissent une demande croissante de solutions de préparation de surfaces et de revêtements de sol dans les entrepôts, les installations de fabrication, les espaces de vente au détail et les projets d'infrastructures publiques, ce qui favorise l'adoption généralisée de ces machines.

Marché japonais des rectifieuses de sol

Le marché japonais en 2026 est estimé à environ 15,9 millions de dollars, ce qui représente environ 5,1 % du chiffre d'affaires mondial.

Marché chinois des rectifieuses de sol

Le marché chinois en 2026 est estimé à environ 46,6 millions de dollars, ce qui représente environ 14,8 % du chiffre d'affaires mondial.

Marché indien des rectifieuses de sol

En 2026, la taille du marché indien est estimée à environ 19,3 millions de dollars, soit environ 6,1 % du marché mondial.

Amérique du Sud, Moyen-Orient et Afrique

Les régions d’Amérique du Sud, du Moyen-Orient et d’Afrique devraient connaître une croissance modérée de cet espace de marché au cours de la période de prévision. L’Amérique du Sud devrait atteindre une valorisation boursière de 18,3 millions de dollars en 2026. La croissance du marché dans la région est soutenue par l’expansion de la construction commerciale et le développement industriel progressif. Le marché du Moyen-Orient et de l'Afrique devrait atteindre une valorisation de 21,7 millions de dollars en 2026. La croissance du marché dans la région est soutenue par des projets de construction à grande échelle, en particulier dans le développement commercial et des infrastructures.

Marché des rectifieuses de sol du CCG

Le marché du CCG devrait atteindre environ 10,7 millions de dollars en 2026, soit environ 3,4 % du marché mondial.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Concentrez-vous sur l'innovation des produits et les solutions orientées vers les entrepreneurs pour renforcer la position sur le marché

Le marché est assez concentré, avec de nombreux fournisseurs régionaux et mondiaux proposant des solutions spécifiques. Des entreprises leaders telles que Husqvarna, SASE Company et Tyrolit Group sont solidement implantées sur le marché en raison de leurs vastes gammes de produits, de leurs réseaux de distribution établis et de leurs solides associations avec des spécialistes des revêtements de sol et des entrepreneurs professionnels. Les principaux fabricants se concentrent sur l’amélioration du contrôle de la poussière, des performances et de l’ergonomie des machines, sur l’augmentation de la productivité et sur la réponse à l’évolution des exigences des chantiers. Les fabricants sont en concurrence les uns avec les autres avec des innovations de produits visant à réduire la fatigue des opérateurs et à améliorer la finition des surfaces. Les fabricants élargissent également leur offre aux marchés de la vente directe et de la location pour permettre une plus grande variété dans le secteur des revêtements de sol commerciaux et industriels.

LISTE DES PRINCIPALES ENTREPRISES DE RECTIFIEUSES DE SOL PROFILÉES

- Achilli S.r.l.(Italie)

- Bartell Global Inc.(Canada)

- Fujian Xingyi Polishing Machine Co., Ltd. (Chine)

- Groupe Husqvarna (Suède)

- Klindex Srl (Italie)

- Équipement de revêtement de sol national, Inc.(NOUS.)

- Société SASE LLC(NOUS.)

- Superabrasive Inc. (Lavina) (États-Unis)

- Terrco Inc. (États-Unis)

- Groupe Tyrolit(Autriche)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Avril 2025 :Husqvarna Construction a dévoilé l'Autogrinder, une meuleuse de sol à navigation automatique conçue pour améliorer l'efficacité et la productivité des opérateurs sur les chantiers. Le nouveau produit reflète l'innovation en matière d'équipement automatisé de préparation de surface qui peut aider les entrepreneurs à effectuer les tâches de meulage et de polissage plus efficacement.

- novembre 2024: Tyrolit a lancé sa gamme FGE Floor Grinding & Preparation, qui a été présentée au UK Concrete Expo et ensuite investie par des entrepreneurs tels que Core Cut grâce à l'acquisition de nouvelles meuleuses pour des performances améliorées sur site.

- septembre 2024: Husqvarna Construction a annoncé une nouvelle large gamme de grandes ponceuses de sol planétaires qui consolide les caractéristiques clés de ses machines populaires dans une plate-forme optimisée pour des performances et une productivité supérieures dans la préparation des surfaces en béton.

- janvier 2024: Norton Clipper a dévoilé sa nouvelle gamme Floor Solutions, une gamme complète de ponceuses de sol, d'outils etaspirateursconçu pour prendre en charge toutes les étapes du traitement des sols, depuis la préparation et le meulage jusqu'au polissage, au nettoyage et au ponçage.

- mai 2023: Husqvarna Construction a élargi sa gamme de préparation de surfaces en proposant des solutions complètes pour le traitement des surfaces du béton, de l'asphalte et de l'acier, y compris des équipements de meulage, de sablage et de contrôle de la poussière.

COUVERTURE DU RAPPORT

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 3,5 % de 2026 à 2034 |

|

Unité |

Valeur (millions USD) |

|

Segmentation |

Par type d'étage, type de produit, utilisateur final et région |

|

Par type de sol |

· Béton · Marbre et pierre · Terrazzo · Autres |

|

Par type de produit |

· Machines portatives · Machines autoportées |

|

Par utilisateur final |

· Résidentiel · Commercial · Industriel |

|

Par région |

· Amérique du Nord (par type de sol, type de produit, utilisateur final et pays) o États-Unis (par utilisateur final) o Canada (par utilisateur final) o Mexique (par utilisateur final) · Europe (par type de sol, type de produit, utilisateur final et pays) o Allemagne (par utilisateur final) o Royaume-Uni (par utilisateur final) o France (par utilisateur final) o Italie (par utilisateur final) o Reste de l'Europe · Asie-Pacifique (par type d'étage, type de produit, utilisateur final et pays) o Chine (par utilisateur final) o Japon (par utilisateur final) o Inde (par utilisateur final) o Corée du Sud (par utilisateur final) o Reste de l'Asie-Pacifique · Amérique du Sud (par type de sol, type de produit, utilisateur final et pays) o Brésil (par utilisateur final) o Argentine (par utilisateur final) o Reste de l'Amérique du Sud · Moyen-Orient et Afrique (par type de sol, type de produit, utilisateur final et pays) o GCC (par utilisateur final) o Afrique du Sud (par utilisateur final) o Reste du Moyen-Orient et de l'Afrique |

Questions fréquentes

Selon Fortune Business Insights, la valeur du marché mondial s'élevait à 308,2 millions de dollars en 2025 et devrait atteindre 413,0 millions de dollars d'ici 2034.

En 2026, la valeur marchande de l’Amérique du Nord s’élèvera à 75,7 millions de dollars.

Le marché devrait afficher un TCAC de 3,5% au cours de la période de prévision 2026-2034.

Par type de sol, le segment du béton devrait dominer le marché.

Le marché est stimulé par l'augmentation des activités de construction et de développement d'infrastructures, ainsi que par la demande croissante d'équipements efficaces de préparation et de finition des sols dans les projets commerciaux et industriels à grande échelle.

Husqvarna, SASE Company et Tyrolit Group sont les principaux acteurs du marché mondial.

L’Asie-Pacifique a dominé le marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 160

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés