Taille du marché des systèmes de gestion des fluides, part et analyse de l’industrie par produit (systèmes {systèmes autonomes et systèmes intégrés}, et produits jetables et accessoires {cathéters, ensembles de tubes, bidons et doublures d’aspiration, filtres et sacs de collecte, et autres}), par application (urologie et néphrologie, gastroentérologie, gynécologie, chirurgie générale, orthopédie, cardiologie, ORL et autres), par utilisateur final (hôpitaux et ASC, centres de dialyse, Cliniques spécialisées et autres) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

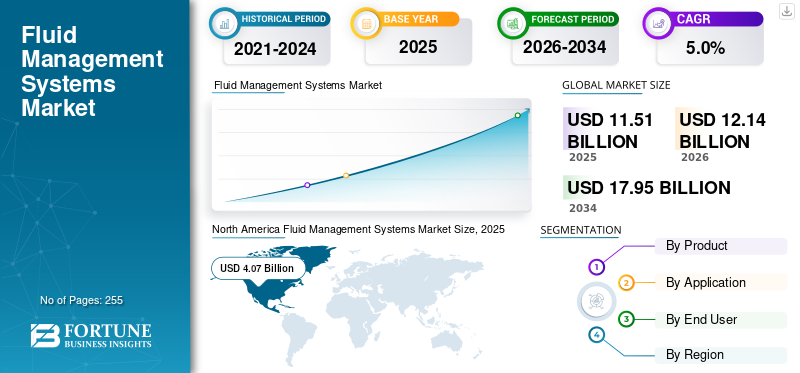

La taille du marché mondial des systèmes de gestion des fluides était évaluée à 11,51 milliards USD en 2025 et devrait passer de 12,14 milliards USD en 2026 à 17,95 milliards USD d’ici 2034, avec un TCAC de 5,0 % au cours de la période de prévision.L’Amérique du Nord a dominé le marché mondial des systèmes de gestion des fluides avec une part de marché de 35,4 % en 2025.

Les systèmes de gestion des fluides sont des technologies intégrées, depuis les simples pompes IV jusqu'aux logiciels avancés, qui contrôlent, surveillent et suivent avec précision l'apport/sortie de fluides et les déchets du patient, garantissant ainsi une administration précise des thérapies tout en optimisant le nettoyage chirurgical, en réduisant la contamination et en minimisant les risques de surcharge liquidienne ou de déshydratation pour une meilleure sécurité et de meilleurs résultats pour les patients. La prévalence croissante de maladies chroniques, notamment de maladies neurologiques, de maladies cardiovasculaires et autres, entraîne un nombre croissant d'interventions chirurgicales parmi la population de patients. L’augmentation des interventions chirurgicales et les progrès technologiques dans les systèmes de gestion des fluides stimulent encore l’adoption de systèmes et d’accessoires, contribuant ainsi à la croissance du marché.

- Par exemple, selon les données de 2024 publiées par les Centers for Disease Control & Prevention (CDC), environ 51,4 millions d’interventions chirurgicales en milieu hospitalier sont pratiquées aux États-Unis.

La préférence croissante pour les systèmes et accessoires de gestion des fluides technologiquement avancés contribue à la demande croissante de ces produits dans les établissements de soins de santé. Ceci, associé à l'attention croissante portée aux acquisitions et aux fusions parmi les principaux acteurs, attire l'attention de grandes entreprises, notamment Stryker Corporation, Baxter International, B. Braun Melsungen AG et Medtronic plc, et devrait soutenir la croissance du marché mondial des systèmes de gestion des fluides.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Marché des systèmes de gestion des fluidesPoints clés à retenir

- Taille du marché en 2025 : 11,51 milliards de dollars

- Taille du marché en 2026 : 12,14 milliards de dollars

- Taille du marché prévue pour 2034 : 17,95 milliards de dollars

- TCAC : 5,0 % de 2026 à 2034

- L’Amérique du Nord a dominé le marché des systèmes de gestion des fluides avec une part de 35,4 % en 2025.

- Le segment des produits jetables et des accessoires détenait la plus grande part de marché en 2025.

- Le segment de l’urologie et de la néphrologie représentait 35,5 % du marché en 2025.

Amérique du Nord

L’Amérique du Nord était en tête du marché avec une valeur de 4,07 milliards de dollars en 2025 et devrait atteindre 4,22 milliards de dollars en 2026.

Europe

L’Europe devrait atteindre 3,33 milliards USD en 2026, soutenue par l’augmentation des volumes chirurgicaux et l’adoption de technologies avancées de gestion des fluides.

Asie-Pacifique

L’Asie-Pacifique devrait atteindre 3,13 milliards USD en 2026, en raison de l’augmentation du nombre de personnes dialysées.

NOUS.

Le marché des systèmes de gestion des fluides était évalué à environ 3,57 milliards de dollars en 2025.

Japon

Le marché des systèmes de gestion des fluides devrait atteindre 0,67 milliard de dollars en 2026.

En savoir plus

Tendances du marché des systèmes de gestion des fluides

Transition préférentielle vers des plates-formes chirurgicales intégrées pour stimuler la demande de produits

Une tendance déterminante sur le marché mondial des systèmes de gestion des fluides est l’évolution vers des plates-formes chirurgicales intégrées qui unifient l’aspiration, l’irrigation, la capture des fluides et la gestion des déchets dans des systèmes centralisés et automatisés. Les hôpitaux donnent de plus en plus la priorité à la standardisation du bloc opératoire, et les systèmes fluides intégrés offrent une meilleure coordination des flux de travail et moins de points de contact manuels. Pendant ce temps, les composants jetables de gestion des fluides tels que les cartouches d’aspiration, les revêtements et les ensembles de tubulures bénéficient d’une vigilance accrue en matière de contrôle des infections. Suite aux directives mises à jour par des organismes tels que le CDC et l'ECDC en 2022, les établissements de santé accélèrent leur transition vers des produits de confinement à usage unique pour minimiser les risques de contamination.

Une autre tendance notable est la numérisation des équipements du bloc opératoire. Les fournisseurs intègrent des capteurs de pression, un équilibrage automatisé des fluides et desanalyse de donnéesdans leurs plates-formes pour soutenir les chirurgiens pendant l'arthroscopie, la laparoscopie et l'endoscopie. En parallèle, l’essor des chirurgies ambulatoires et des centres de chirurgie ambulatoire remodèle la demande de produits. Les ASC privilégient les systèmes compacts et rentables et les consommables à rotation élevée, ce qui entraîne une augmentation du nombre de kits jetables spécifiques aux procédures. Enfin, les considérations de durabilité influencent progressivement le développement de produits, les fabricants explorant des matériaux biodégradables ou des systèmes de revêtement à teneur réduite en plastique pour répondre aux objectifs environnementaux des hôpitaux.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Dynamique du marché

Facteurs du marché

Augmenter les volumes chirurgicaux à l’échelle mondiale pour stimuler la croissance du marché

Le marché mondial des systèmes de gestion des fluides connaît une forte dynamique alors que les volumes chirurgicaux continuent d’augmenter à l’échelle mondiale. Une demande sans cesse croissante de procédures mini-invasives, estimée à plus de 310 millions d'interventions chirurgicales réalisées chaque année dans le monde, a accéléré la demande de technologies efficaces de régulation des fluides dans les salles d'opération et les suites d'endoscopie. Le fardeau croissant de l’insuffisance rénale chronique (IRC) renforce encore la croissance du marché.

- Selon la Société internationale de néphrologie (2023), près de 850 millions de personnes dans le monde vivent avec des troubles rénaux, ce qui conduit à l'utilisation systématique de cathéters, de tubulures et d'autres liquides jetables dansdialyseet soins de néphrologie.

Les hôpitaux mettent également à niveau leurs infrastructures de bloc opératoire existantes pour prendre en charge les environnements chirurgicaux numériques et intégrés, où la gestion automatisée des fluides joue un rôle clé en matière de sécurité. La lutte contre les infections reste un autre moteur incontournable. Les établissements de santé aux États-Unis et en Europe ont renforcé la conformité en matière de gestion des déchets et d'élimination des manchons d'aspiration, encourageant ainsi une transition vers des systèmes fermés et jetables. Les économies émergentes, en particulier dans la région Asie-Pacifique, ajoutent de nouvelles unités d'endoscopie et étendent leurs programmes de dépistage gastro-intestinal, ce qui stimule considérablement la demande de consommables en grand volume. Collectivement, ces forces cliniques et réglementaires renforcent l’adoption mondiale des solutions de gestion des biens d’équipement et des fluides jetables.

Restrictions du marché

Coût élevé associé aux plates-formes intégrées de gestion des fluides en salle d’opération pour limiter la croissance du marché

Malgré une forte demande sous-jacente, le marché mondial des systèmes de gestion des fluides est confronté à plusieurs forces limitantes. Les coûts d'investissement élevés associés aux plates-formes intégrées de gestion des fluides des salles d'opération continuent de dissuader les petits hôpitaux et centres ambulatoires, en particulier en Amérique latine, en Asie du Sud-Est et dans certaines parties d'Europe de l'Est. De nombreux systèmes de santé s'appuient encore sur des appareils d'aspiration de base et des configurations non intégrées en raison de budgets d'achat limités. Les contraintes de remboursement limitent encore davantage l'adoption par le marché, en particulier dans les économies en développement où les consommables de gestion des fluides sont souvent classés dans les fournitures générales à faible marge. Le respect des normes de contrôle des infections introduit des pressions supplémentaires sur les coûts, car les hôpitaux doivent passer des revêtements et des tubulures réutilisables aux tubes à usage unique, une transition que certains centres ont du mal à justifier financièrement.

De plus, la présence de produits jetables banalisés a intensifié la sensibilité aux prix, réduisant ainsi le pouvoir de fixation des prix des fabricants. Les préoccupations environnementales concernant l’élimination de gros volumes de plastiques et de revêtements peuvent également inciter à un examen minutieux des réglementations, augmentant ainsi le fardeau de conformité des fabricants. Ces facteurs économiques, réglementaires et logistiques combinés continuent de freiner l’adoption plus large de systèmes avancés de gestion des fluides.

Opportunités de marché

Les investissements croissants pour moderniser les infrastructures de santé génèrent de nouvelles opportunités de marché

Le marché entre dans une phase de croissance prometteuse alors que les hôpitaux du monde entier modernisent leurs salles d’opération et leurs salles d’endoscopie. Une opportunité notable réside dans l’adoption rapide d’écosystèmes de salles d’opération intégrés et connectés numériquement, où les systèmes de gestion des fluides peuvent s’interfacer avec les plateformes d’imagerie, d’aspiration et de documentation. Les réseaux de soins de santé donnent la priorité aux technologies qui améliorent l’efficacité des flux de travail et le contrôle des infections, deux domaines dans lesquels la régulation automatisée des fluides offre des améliorations mesurables. Les marchés émergents représentent une autre opportunité importante. La région Asie-Pacifique a représenté plus de 40 % des nouveaux patients dialysés en 2023, ce qui a entraîné une demande soutenue de cathéters, de sets de tubulures, de manchons d'aspiration et de solutions de gestion des déchets liquides. L'expansion des programmes de dépistage gastro-intestinal en Chine, en Inde et en Corée du Sud augmente le volume des procédures d'endoscopie, entraînant une utilisation récurrente des produits jetables.

L’innovation produit ouvre également de nouvelles voies. Les fabricants explorent des systèmes en boucle fermée, activés par des capteurs, qui automatisent l'aspiration et l'irrigation, offrant ainsi une plus grande précision lors des chirurgies mini-invasives. Initiatives de développement durable, telles que les doublures recyclables ou àplastiqueconceptions de cartouches, peuvent différencier les fournisseurs et attirer les établissements de santé qui se concentrent sur des objectifs environnementaux. Les partenariats stratégiques entre les fabricants d’appareils et les réseaux hospitaliers peuvent encore accélérer l’adoption en proposant des contrats groupés basés sur le capital et les consommables. Collectivement, ces tendances créent un environnement favorable à la croissance à long terme.

Défis du marché

Manque de lignes directrices cohérentes concernant les protocoles de contrôle des infections pour limiter la croissance du marché

Le marché des systèmes de gestion des fluides est confronté à plusieurs défis structurels qui influencent à la fois les fabricants et les prestataires de soins de santé. L’un des plus importants est la variabilité mondiale des normes cliniques. Alors que l’Amérique du Nord et l’Europe occidentale imposent des protocoles stricts de contrôle des infections, de nombreux marchés émergents manquent de directives cohérentes, ce qui entraîne une demande inégale de produits jetables tels que des manchons d’aspiration ou des kits de tubulures stériles. L'industrie est également confrontée à une surveillance croissante concernant la production de déchets plastiques, d'autant plus que les hôpitaux du monde entier consomment des millions de bidons et de doublures jetables chaque année. Les restrictions environnementales peuvent pousser les fabricants à reconcevoir leurs produits ou à investir dans des programmes de recyclage. La résilience de la chaîne d’approvisionnement reste un problème permanent ; plusieurs fabricants ont signalé des pénuries périodiques de résine, de plastiques ABS et de polymères de qualité médicale entre 2021 et 2023, ce qui a retardé les livraisons de produits jetables essentiels.

La concurrence des acteurs régionaux à bas coûts ajoute un autre niveau de difficulté, compressant les marges et rendant plus difficile pour les entreprises mondiales de se différencier uniquement sur la qualité des produits. Relever ces défis économiques, environnementaux et réglementaires sera essentiel pour soutenir la croissance à long terme.

ANALYSE DE SEGMENTATION

Par produit

L’évolution croissante vers la chirurgie mini-invasive a conduit à la croissance du segment des produits jetables et des accessoires

En fonction du produit, le marché est classé en systèmes et produits jetables et accessoires. Les systèmes sont ensuite divisés en systèmes autonomes et systèmes intégrés. De plus, les produits jetables et les accessoires sont divisés en cathéters, ensembles de tubes, cartouches et doublures d'aspiration, filtres et sacs de collecte, etc.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Le segment des produits jetables et des accessoires détenait la plus grande part de marché mondiale des systèmes de gestion des fluides en 2025. La croissance est attribuée à l’évolution continue vers la chirurgie mini-invasive, à l’expansion des ASC et à des mesures de contrôle des infections plus strictes, entraînant une consommation jetable plus élevée par procédure. De plus, la gestion des fluides de dialyse et de soins intensifs entraîne une utilisation plus élevée des produits jetables et des accessoires.

- Selon le rapport de données annuel 2023 du U.S. Renal Data System, plus de 808 000 personnes aux États-Unis vivent avec une insuffisance rénale terminale (ESKD), également connue sous le nom d'insuffisance rénale terminale (IRT), dont 68 % sont sous dialyse et 32 % avec une greffe de rein.

Le segment des systèmes devrait croître à un TCAC de 6,7 % au cours de la période de prévision.

Par candidature

La prévalence croissante des troubles d’urologie et de néphrologie a conduit à la domination du segment

En fonction des applications, le marché est segmenté en urologie et néphrologie, gastro-entérologie, gynécologie, chirurgie générale, orthopédie, cardiologie, ORL et autres.

Le segment de l’urologie et de la néphrologie a dominé le marché mondial en 2025. Par application, le segment de l’urologie et de la néphrologie détenait une part de 35,5 % en 2025. La croissance est principalement due à la prévalence croissante des troubles d’urologie et de néphrologie qui se traduisent par un nombre croissant de procédures connexes parmi la population de patients sur le marché.

- Par exemple, selon la National Kidney Foundation, Inc., environ 10 % de la population mondiale est touchée par une maladie rénale chronique (IRC). Plus de 2 millions de personnes dans le monde reçoivent actuellement un traitement par dialyse ou une greffe de rein pour rester en vie.

Le segment de la gynécologie devrait prospérer avec un taux de croissance de 5,4 % sur l’ensemble de la période de prévision.

Par utilisateur final

La prévalence croissante de plusieurs maladies chroniques a entraîné une croissance du segment des hôpitaux et des ASC

En fonction de l’utilisateur final, le marché est segmenté en hôpitaux et ASC, centres de dialyse, cliniques spécialisées et autres.

Le segment des hôpitaux et des ASC a dominé le marché en 2025. La prévalence croissante de plusieurs troubles chroniques, ainsi que le nombre croissant d’hôpitaux, sont des facteurs clés contribuant à la croissance du segment sur le marché. De plus, le segment devrait détenir une part de 54,0 % en 2026.

- Par exemple, selon les données de 2025 publiées par l’American Hospital Association, il existe environ 6 093 hôpitaux aux États-Unis.

De plus, les utilisateurs finaux des cliniques spécialisées devraient croître à un TCAC de 5,3 % au cours de la période d’étude.

Perspectives régionales du marché des systèmes de gestion des fluides

Par région, le marché a été étudié en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine, au Moyen-Orient et en Afrique.

Amérique du Nord

North America Fluid Management Systems Market Size, 2025 (USD Billion) Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Le marché nord-américain des systèmes de gestion des fluides détenait la part dominante en 2025, évaluée à 4,07 milliards USD, et a également pris la première part en 2026 avec 4,22 milliards USD. La domination de la région est due à certains facteurs, tels que la prévalence croissante des maladies chroniques, l'adoption de produits avancés et des cadres de remboursement solides pour diverses maladies, entre autres. Des volumes chirurgicaux élevés, une infrastructure de soins de santé avancée et l’adoption rapide de technologies de salle d’opération intégrées sont principalement à l’origine de la croissance du marché des systèmes de gestion des fluides en Amérique du Nord.

Marché américain des systèmes de gestion des fluides

Compte tenu de la forte contribution de l’Amérique du Nord et de la domination des États-Unis dans la région, le marché américain peut être estimé analytiquement à environ 3,57 milliards de dollars en 2025, ce qui représente environ 31,0 % des ventes mondiales de médicaments contre l’hépatite.

Europe

L'Europe devrait enregistrer un taux de croissance de 4,0 % dans les années à venir, soit le deuxième plus élevé parmi toutes les régions, et atteindre une valorisation de 3,33 milliards de dollars d'ici 2026. Cela est dû au nombre croissant d'interventions chirurgicales et à l'adoption de systèmes avancés de gestion des fluides dans la région. La croissance européenne est soutenue par des systèmes de santé publics solides, un fardeau croissant des maladies chroniques et des réglementations strictes en matière de prévention des infections. Des pays comme l’Allemagne, la France et le Royaume-Uni maintiennent des volumes élevés de procédures d’endoscopie gastro-intestinale et d’urologie, alimentant une demande constante de consommables pour la gestion des fluides.

Marché britannique des systèmes de gestion des fluides

Le marché britannique des systèmes de gestion des fluides en 2025 est estimé à environ 0,48 milliard de dollars, ce qui représente environ 4,1 % des revenus mondiaux des systèmes de gestion des fluides.

Marché allemand des systèmes de gestion des fluides

Le marché allemand des systèmes de gestion des fluides devrait atteindre environ 0,63 milliard de dollars en 2025, ce qui équivaut à environ 5,5 % des ventes mondiales de systèmes de gestion des fluides.

Asie-Pacifique

L’Asie-Pacifique devrait atteindre 3,13 milliards de dollars en 2026 et assurer la position de troisième plus grande région du marché. Dans la région, l’Inde et la Chine devraient chacune atteindre respectivement 0,52 milliard de dollars et 0,99 milliard de dollars en 2026. La Chine et l’Inde représentent une part importante de la population mondiale atteinte de maladies rénales chroniques et de dialyses, créant ainsi une forte demande récurrente de cathéters, de tubulures et de produits à usage unique.

Marché japonais des systèmes de gestion des fluides

Le marché japonais des systèmes de gestion des fluides en 2026 est estimé à environ 0,67 milliard de dollars, ce qui représente environ 5,5 % des revenus mondiaux des systèmes de gestion des fluides.

Marché chinois des systèmes de gestion des fluides

Le marché chinois des systèmes de gestion des fluides devrait être l’un des plus importants au monde, avec des revenus estimés à environ 0,99 milliard de dollars en 2026, soit environ 8,1 % des ventes mondiales de systèmes de gestion des fluides.

Marché indien des systèmes de gestion des fluides

Le marché indien des systèmes de gestion des fluides en 2026 est estimé à environ 0,52 milliard de dollars, ce qui représente environ 4,3 % des revenus mondiaux des systèmes de gestion des fluides.

Amérique latine, Moyen-Orient et Afrique

Au cours de la période de prévision, les régions d’Amérique latine, du Moyen-Orient et d’Afrique devraient connaître une croissance modérée de ce marché. La valorisation du marché latino-américain devrait atteindre 0,84 milliard de dollars en 2026. Dans les pays du Golfe comme l’Arabie saoudite et les Émirats arabes unis, les investissements gouvernementaux à grande échelle dans des hôpitaux et des centres chirurgicaux avancés stimulent l’adoption de systèmes intégrés de gestion des fluides et des déchets. Au Moyen-Orient et en Afrique, la valeur du CCG devrait atteindre 0,34 milliard de dollars en 2026.

Marché des systèmes de gestion des fluides du GCC

Le marché des systèmes de gestion des fluides du GCC devrait atteindre environ 0,34 milliard de dollars d’ici 2026, ce qui représente environ 2,8 % des revenus mondiaux des systèmes de gestion des fluides.

Paysage concurrentiel

Acteurs clés de l'industrie

L'accent croissant mis sur les produits avancés par les principales entreprises pour soutenir leur domination

Le marché mondial des systèmes de gestion des fluides est modérément consolidé, avec un mélange de grandes multinationalesdispositif médicalentreprises et acteurs régionaux spécialisés. Les entreprises leaders maintiennent des positions fortes en proposant des portefeuilles de bout en bout combinant des systèmes de capital avec des consommables à forte marge tels que des sets de tubulures, des cathéters, des cartouches d'aspiration et des revêtements. Ce modèle permet aux acteurs de conclure des contrats à long terme grâce aux systèmes installés, générant des revenus récurrents à partir de produits jetables. Stryker Corporation, Baxter International, B. Braun Melsungen AG et Medtronic plc sont des sociétés de premier plan sur le marché en 2025.

- Par exemple, en mars 2022, STERIS Corporation a reçu l'autorisation 510(k) de la FDA pour son tube d'irrigation pour endoscopie ENDOGATOR, indiqué pour l'irrigation pendant les procédures endoscopiques.

D'autres acteurs clés, notamment Fresenius Medical Care, Johnson & Johnson, Olympus Corporation, ConvaTec Group et d'autres, se développent également sur le marché, principalement en raison de l'importance croissante accordée aux activités de R&D pour développer des produits avancés et renforcer leur présence sur le marché.

Liste des principales sociétés de systèmes de gestion des fluides profilées

- Stryker Corporation (États-Unis)

- Baxter International(NOUS.)

- Braun Melsungen AG (Allemagne)

- Medtronic SA(Irlande)

- Fresenius Medical Care (Allemagne)

- Johnson & Johnson(NOUS.)

- Société Olympe(Japon)

- Groupe ConvaTec (Royaume-Uni)

- Getinge AB (Suède)

- Smith+Nephew (Royaume-Uni)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- mars 2025- DeRoyal Industries, Inc., un leader en produits et solutions de soins de santé innovants, a annoncé l'acquisition de la gamme de produits de gestion des fluides résiduaires par aspiration murale Streamway de Skyline Medical et des actifs associés.

- août 2024- Baxter International Inc., un leader mondial des technologies médicales, et la société d'investissement mondiale Carlyle ont annoncé aujourd'hui avoir signé un accord définitif en vertu duquel Carlyle va acquérir le segment Kidney Care de Baxter, qui sera nommé Vantive, pour 3,8 milliards de dollars.

- juillet 2024- Hologic a reçu l'autorisation FDA 510(k) pour son système de gestion des fluides Fluent Pro, le classant comme un dispositif de classe II (insufflateur, hystéroscopique) utilisé pour gérer les fluides pendant les procédures hystéroscopiques.

- janvier 2024- Minerva Surgical, Inc. a reçu l'autorisation FDA 510(k) pour son système d'hystéroscopie opératoire Symphion et ses accessoires destinés à la résection et à la coagulation des tissus utérins, tels que les polypes intra-utérins et les myomes.

- août 2023– Medivators a reçu l'autorisation FDA 510(k) pour son tube d'irrigation hybride ENDOGATOR, destiné à fournir une irrigation pendant les procédures endoscopiques gastro-intestinales.

COUVERTURE DU RAPPORT

Le rapport de marché fournit une analyse détaillée du marché mondial des systèmes de gestion des fluides et se concentre sur des aspects clés tels que les principales entreprises, les produits, les applications et les utilisateurs finaux. En outre, le rapport mondial offre un aperçu des tendances de croissance du marché et met en évidence les principaux développements du secteur. Outre les facteurs susmentionnés, le rapport englobe plusieurs facteurs qui ont contribué à la croissance et à l’avancement du marché au cours des dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2025 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 5,0 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par produit, application, utilisateur final et région |

|

Par produit |

· Systèmes o Systèmes autonomes o Systèmes intégrés · Produits jetables et accessoires o Cathéters o Ensembles de tubes o Boîtiers et doublures d'aspiration o Filtres et sacs de collecte o Autres |

|

Par candidature |

· Urologie et néphrologie · Gastro-entérologie · Gynécologie · Chirurgie générale · Orthopédie · Cardiologie · ORL · Autres |

|

Par utilisateur final |

· Hôpitaux et ASC · Centres de dialyse · Cliniques spécialisées · Autres |

|

Par région |

· Amérique du Nord (par produit, par application, par utilisateur final et par pays) o États-Unis (par application) o Canada (par demande) · Europe (par produit, par application, par utilisateur final et par pays/sous-région) o Royaume-Uni (par application) o Allemagne (par application) o France (par candidature) o Italie (par candidature) o Espagne (par candidature) o Scandinavie (par application) o Reste de l'Europe (par application) · Asie-Pacifique (par produit, par application, par utilisateur final et par pays/sous-région) o Chine (par application) o Japon (par application) o Inde (par application) o Australie (par candidature) o Asie du Sud-Est (par application) o Reste de l'Asie-Pacifique (par application) · Amérique latine (par produit, par application, par utilisateur final et par pays/sous-région) o Brésil (par candidature) o Mexique (par candidature) o Reste de l'Amérique latine (par application) · Moyen-Orient et Afrique (par produit, par application, par utilisateur final et par pays/sous-région) o GCC (par application) o Afrique du Sud (par candidature) o Reste du Moyen-Orient et de l'Afrique (par application) |

Questions fréquentes

Fortune Business Insights indique que la taille du marché mondial était de 11,51 milliards de dollars en 2025 et devrait atteindre 17,95 milliards de dollars d'ici 2034.

En 2025, la valeur du marché régional de l’Amérique du Nord s’élevait à 4,07 milliards de dollars.

Avec une croissance de 5,0 %, le marché affichera une croissance constante au cours de la période de prévision (2026-2034).

Par produit, le segment des systèmes de produits jetables et d’accessoires est le segment leader de ce marché.

L’augmentation des interventions chirurgicales est l’un des principaux facteurs de croissance du marché.

Stryker Corporation, Baxter International, B. Braun Melsungen AG et Medtronic plc sont les principaux acteurs du marché mondial.

L’Amérique du Nord dominait la part de marché en 2025.

Le nombre croissant d’interventions chirurgicales, l’augmentation des lancements de produits et l’approbation de nouveaux produits, entre autres, sont quelques-uns des facteurs essentiels qui devraient stimuler l’adoption de ces produits dans le monde.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 255

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés