Taille du marché des dispositifs de chirurgie mini-invasive, part et analyse de l’industrie, par type (dispositifs de gonflage, dispositifs de guidage, dispositifs endoscopiques, dispositifs laparoscopiques, dispositifs robotiques de chirurgie d’assistance, systèmes de navigation et de visualisation, et autres), par application (cardiologie, gastro-intestinale, orthopédique, gynécologique, neurologie, dentaire et autres), par utilisateur final (hôpitaux et ASC, cliniques et autres) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

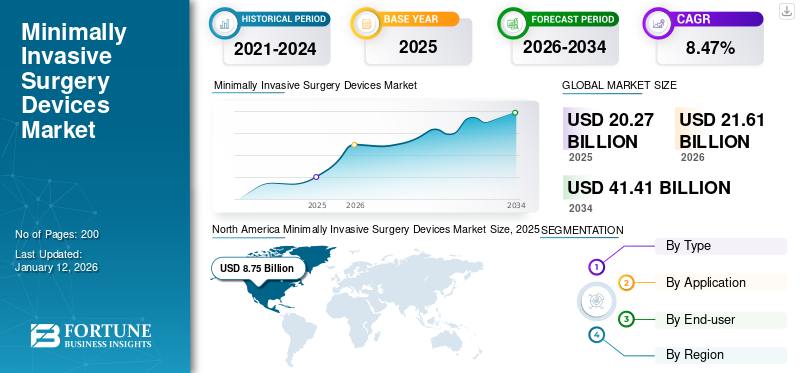

La taille du marché mondial des dispositifs de chirurgie mini-invasive était évaluée à USD20.27milliards de dollars en 2025. Le marché devrait passer d’USD21.61milliards en 2026 en USD41.41milliards d’ici 2034, affichant un TCAC de8.47% au cours de la période de prévision. L'Amérique du Nord a dominé le marché des dispositifs de chirurgie mini-invasive avec une part de marché de43.18% en 2025.

Les dispositifs de chirurgie mini-invasive (MIS) sont des outils spécialisés conçus pour effectuer des interventions chirurgicales à travers de petites incisions ou des ouvertures naturelles du corps, minimisant ainsi le traumatisme du patient. Ces appareils comprennent des instruments portatifs, des dispositifs de guidage, des dispositifs de gonflage et des dispositifs endoscopiques. Ces dispositifs permettent collectivement aux chirurgiens d'effectuer des opérations complexes avec des incisions plus petites, entraînant une réduction de la douleur, une récupération plus rapide, moins de cicatrices et un risque d'infection plus faible par rapport à la chirurgie ouverte traditionnelle.

La croissance du marché mondial des dispositifs de chirurgie mini-invasive devrait être stimulée par la préférence croissante pour les procédures mini-invasives afin d’éviter les analyses de sang et de réduire la douleur post-opératoire. De plus, la prévalence croissante de maladies chroniques telles que les troubles cardiovasculaires, l’obésité et les affections neurologiques nécessite des interventions chirurgicales, stimulant ainsi la demande de solutions chirurgicales mini-invasives.

Certains des principaux acteurs du marché sont Medtronic, Johnson & Johnson Services, Inc. et Koninklijke Philips N.V. Ces acteurs se concentrent sur l'augmentation des investissements, l'expansion de la présence géographique et la collaboration pour développer et lancer de nouveaux produits avec d'autres sociétés afin de conquérir une part importante du marché.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Aperçu du marché des dispositifs de chirurgie mini-invasive et indicateurs clés

Taille et prévisions du marché :

- Taille du marché 2025 : USD20.27 milliard

- Taille du marché 2026 : USD21.61milliard

- Taille du marché prévue pour 2034 : USD41.41milliard

- TCAC :8.47% de 2026 à 2034

Part de marché :

- L'Amérique du Nord a dominé le marché mondial des dispositifs de chirurgie mini-invasive avec un43.18Part en % en 2025, attribuée à une infrastructure de santé bien établie, à des volumes chirurgicaux élevés et à des politiques de remboursement favorables pour les procédures mini-invasives.

- Les dispositifs endoscopiques détenaient la plus grande part de marché par type en 2024, grâce à leur adoption croissante dans les chirurgies endovasculaires, fournissant une imagerie agrandie haute définition avec un traumatisme tissulaire minimal.

Faits saillants du pays :

- Japon : L’augmentation de la population âgée et les investissements massifs dans la robotique pour les applications chirurgicales accélèrent l’adoption de procédures mini-invasives assistées par robot dans les hôpitaux et les centres universitaires.

- États-Unis : domination portée par un volume élevé de procédures MIS dans les applications orthopédiques et cardiologiques, soutenues par une infrastructure étendue, les remboursements Medicare et le nombre croissant d'ASC certifiés Medicare (plus de 6 300 en 2024).

- Chine : Le vieillissement rapide de la population (297 millions de personnes âgées de 60 ans et plus en 2023) stimule la demande d'interventions mini-invasives, avec des investissements croissants dans les plates-formes de chirurgie robotique et une capacité hospitalière accrue pour les techniques MIS.

- Europe (par exemple, Royaume-Uni et Allemagne) : adoption croissante des chirurgies assistées par robot, en particulier au Royaume-Uni, avec des développements notables comme la première chirurgie robotique pédiatrique réalisée à l'aide d'un appareil de nouvelle génération à l'hôpital pour enfants Evelina London début 2025.

DYNAMIQUE DU MARCHÉ

Facteurs du marché

Incidence croissante des maladies chroniques pour stimuler la demande de dispositifs de chirurgie mini-invasive

Ces dernières années, l’incidence de maladies chroniques telles que les troubles cardiovasculaires, le cancer, le diabète et l’obésité a considérablement augmenté. Ces conditions sont plus fréquentes chez les personnes âgées.

- Par exemple, selon les données publiées par la British Heart Foundation en janvier 2025, environ 620,0 millions de personnes dans le monde vivent avec des maladies cardiaques et circulatoires.

Beaucoup de ces conditions nécessitent une intervention chirurgicale, et la chirurgie mini-invasive offre des avantages significatifs par rapport à la chirurgie ouverte traditionnelle. Ces avantages comprennent une réduction de la douleur, des séjours à l’hôpital plus courts, un risque moindre d’infection et des temps de récupération plus rapides. En conséquence, les patients et les prestataires de soins de santé optent de plus en plus pour des procédures mini-invasives pour gérer plus efficacement les maladies chroniques.

- Par exemple, en 2025, l’hôpital de Bangkok a indiqué que plus de 4,0 millions de patients dans le monde subissaient chaque année une chirurgie arthroscopique du genou.

Restrictions du marché

Le coût élevé des dispositifs de chirurgie mini-invasive et les barrières d’accessibilité pourraient entraver la croissance du marché

Les coûts d’investissement initial et de maintenance élevés restent une contrainte importante pour le marché des dispositifs de chirurgie mini-invasive (MIS). L'adoption de technologies SIG avancées, telles quesystèmes chirurgicaux robotisés, des équipements d'imagerie sophistiqués et des instruments spécialisés nécessitent un capital initial important.

- Par exemple, les systèmes robotiques tels que le système chirurgical Da Vinci peuvent coûter initialement environ 2,0 millions de dollars, sans compter les dépenses supplémentaires liées à la formation du personnel et des chirurgiens, à la maintenance continue et aux accessoires chirurgicaux. Ces coûts imposent une lourde charge financière aux établissements de santé, en particulier aux petits hôpitaux et cliniques.

Ces coûts élevés limitent l’accessibilité des appareils MIS aux hôpitaux médicaux à grande échelle et bien financés et limitent leur adoption dans les milieux ruraux ou aux ressources limitées. En conséquence, l’adoption généralisée de procédures mini-invasives est entravée, en particulier dans les régions aux ressources financières et aux infrastructures de santé limitées.

Opportunités de marché

Nombre croissant de centres chirurgicaux ambulatoires (ASC) pour amplifier la demande de produits

Ces dernières années, le nombre de centres de chirurgie ambulatoire (ASC) a considérablement augmenté, dans le but de réduire le fardeau des patients hospitalisés pour la réalisation de procédures mini-invasives, notamment les chirurgies arthroscopiques et autres.

- Par exemple, selon les données publiées par l’Association des centres de chirurgie ambulatoire (ASCA) en septembre 2024, il existait plus de 6 300 ASC certifiés Medicare aux États-Unis.

Les ASC, spécialisés dans les procédures ambulatoires, adoptent de plus en plus les technologies MIS en raison de leur alignement sur des soins rentables et centrés sur le patient.

Procédures telles que genou total/arthroplasties de la hanche, les chirurgies de la cataracte et les interventions gastro-intestinales, traditionnellement pratiquées dans les hôpitaux, sont désormais confiées aux ASC. Cette tendance crée une demande soutenue pour les appareils MIS, notamment les laparoscopes, les systèmes robotiques et les outils d'imagerie avancés. De plus, les avantages en termes de coûts des ASC et les politiques de remboursement favorables les rendent idéales pour les procédures MIS à grand volume.

Défis du marché

Pénurie de professionnels qualifiés pour entraver la croissance du marché

La pénurie de professionnels qualifiés pose un défi important à la croissance du marché des dispositifs de chirurgie mini-invasive. L'exécution des procédures MIS nécessite une formation et une expertise spécialisées ; cependant, il existe une pénurie mondiale persistante et croissante de chirurgiens qualifiés et de personnel de soutien.

- Par exemple, selon le rapport 2024 de l’American Association of Medical Colleges, les États-Unis pourraient à eux seuls faire face à une pénurie de 15 800 à 30 200 chirurgiens dans toutes les spécialités d’ici 2036.

Cette pénurie est encore plus prononcée dans les régions rurales et à faibles ressources, où l'accès limité à une formation chirurgicale avancée et à un personnel expérimenté restreint encore davantage l'adoption des techniques MIS. Le manque de professionnels qualifiés entraîne des retards dans les soins chirurgicaux, des résultats sous-optimaux pour les patients et une sous-utilisation des appareils MIS avancés, ce qui entrave finalement l’expansion du marché.

TENDANCES DU MARCHÉ DES DISPOSITIFS DE CHIRURGIE MINI-INVASIVE

Progrès technologiques dans les dispositifs de chirurgie mini-invasive pour soutenir le développement de l'industrie

Les progrès technologiques transforment considérablement le marché des dispositifs de chirurgie mini-invasive, remodelant les normes chirurgicales modernes. Les progrès incluent l'intégration de systèmes assistés par robot tels que Da Vinci d'Intuitive Surgical et Hugo de Medtronic, qui améliorent la précision chirurgicale, la dextérité et la visualisation. Ce système permet des procédures complexes grâce à des incisions plus petites et réduit les temps de récupération des patients.

- Par exemple, Medtronic a soumis son système Hugo RAS à la FDA pour une indication urologique, marquant une étape importante dans sa quête d'un accès plus large au marché.

De plus,Intelligence artificielle (IA)est de plus en plus intégré aux appareils chirurgicaux, alimentant des instruments intelligents avec une navigation autonome, un contrôle adaptatif et un retour en temps réel, améliorant encore la précision chirurgicale et la sécurité des patients.

Les innovations dans les équipements endoscopiques et laparoscopiques, tels que les caméras haute définition, l'imagerie 3D, la robotique et les instruments miniaturisés, élargissent la portée et l'efficacité des chirurgies mini-invasives.

Laparoscopique à port unique La chirurgie pour alimenter les progrès du marché

Les progrès de la chirurgie laparoscopique à port unique et de la chirurgie endoscopique transluminale à orifice naturel ont révolutionné les chirurgies mini-invasives en améliorant les temps de récupération et en réduisant les cicatrices. Ces procédures nécessitent en outre des instruments chirurgicaux spécialisés mini-invasifs, qui devraient gagner en popularité dans un avenir proche.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Impact du COVID-19

La pandémie de COVID-19 a eu un impact négatif sur la croissance du marché en 2020, en raison de la diminution du volume chirurgical et des visites chez les chirurgiens. Cela a conduit à une diminution de la demande de dispositifs chirurgicaux mini-invasifs.

- Par exemple, selon l’article publié par le National Center for Biotechnology Information (NCBI) en octobre 2021, la popularité et le recours à la chirurgie mini-invasive ont considérablement diminué pendant la pandémie.

Cependant, le marché a retrouvé ses niveaux d’avant la pandémie en 2021 et 2022 en raison de l’assouplissement des restrictions de confinement et de l’augmentation des interventions chirurgicales dans les établissements de soins de santé. En outre, l’augmentation des complications cardiovasculaires et autres devrait alimenter la demande de procédures MIS, stimulant ainsi la croissance du marché dans les années à venir.

ANALYSE DE SEGMENTATION

Par type

Nombre croissant de traitements endovasculaires Chirurgies pour stimuler les dispositifs endoscopiques Croissance sectorielle

En fonction du type, le marché est classé comme dispositifs de gonflage, dispositifs de guidage, dispositifs endoscopiques, dispositifs laparoscopiques, dispositifs robotisés de chirurgie d'assistance, systèmes de navigation et de visualisation, etc.

Le segment des dispositifs endoscopiques a dominé le marché en 2024, alimenté par une augmentation du nombre de chirurgies endovasculaires. Les dispositifs endoscopiques fournissent des images agrandies haute définition qui permettent aux chirurgiens d'effectuer des procédures délicates avec un minimum de dommages aux tissus, conduisant à une récupération plus rapide et à moins de douleur postopératoire.

Le segment des dispositifs de gonflage représentait la deuxième plus grande part en 2024. La croissance du segment est attribuable à son rôle crucial dans les chirurgies laparoscopiques et endoscopiques pour créer et maintenir un espace de travail à l'intérieur du corps, généralement en insufflant du gaz (par exemple du CO2) dans la cavité abdominale.

Les dispositifs de guidage représentaient la troisième plus grande part du marché mondial en 2024. La croissance du segment devrait être tirée par la demande croissante de dispositifs de guidage, car ils offrent une précision et un contrôle améliorés lors de procédures complexes, ce qui réduit les complications et améliore les temps de récupération.

Le segment des dispositifs laparoscopiques devrait se développer à un TCAC substantiel au cours de la période de prévision. Cette croissance peut être attribuée aux avantages associés à l'utilisation d'appareils laparoscopiques, tels qu'une réduction des cicatrices, des séjours hospitaliers plus courts et des risques d'infection plus faibles par rapport aux chirurgies ouvertes.

Le segment des dispositifs robotiques de chirurgie d’assistance devrait connaître une croissance à un TCAC le plus rapide au cours de la période de prévision. Cette croissance peut être attribuée à l'augmentation des collaborations stratégiques et aux démonstrations de dispositifs de chirurgie assistée par robot (RAS) par des acteurs de premier plan et des universités pour les chirurgies mini-invasives.

- Par exemple, en novembre 2024, Virtual Incision, le fabricant du système chirurgical MIRA (MIRA), un dispositif de chirurgie assistée par robot (RAS), et Sovato Health, une solution complète conçue pour permettre la chirurgie à distance, ont annoncé la réussite d'une démonstration préclinique de près de 40 000 milles de distance combinée.

Les systèmes de navigation et de visualisation représentaient une part de marché considérable en 2024. Les systèmes avancés de navigation et de visualisation, notammentImagerie 3D, la réalité augmentée (AR) et l'imagerie en temps réel améliorent considérablement la précision chirurgicale en fournissant des conseils peropératoires détaillés. Ces technologies réduisent les erreurs, améliorent la prise de décision et permettent d'effectuer des procédures complexes de manière mini-invasive, améliorant ainsi les résultats pour les patients et réduisant les complications. De tels avantages devraient accroître l’adoption, ce qui devrait stimuler la croissance du segment dans les années à venir.

Les autres segments, y compris les appareils électrochirurgicaux et les appareils auxiliaires, devraient croître à un rythme stagnant en raison de leur popularité croissante dans les chirurgies mini-invasives dans les établissements de soins de santé pour la coupe, la coagulation et l'hémostase.

Par candidature

Incidence croissante des fractures et des blessures sportives pour alimenter la croissance du segment orthopédique

En fonction des applications, le marché est classé en cardiologie, gastro-intestinale, orthopédique, gynécologique, neurologie,dentaire, et d'autres.

Le segment orthopédique a dominé le marché en 2024. Le nombre croissant de fractures et autres blessures orthopédiques stimule la demande de chirurgies arthroscopiques, car elles entraînent moins de pertes de sang et raccourcissent le temps de récupération. En outre, l’adoption des chirurgies arthroscopiques pour les arthroplasties et les procédures de la colonne vertébrale devrait également propulser l’utilisation de dispositifs chirurgicaux mini-invasifs, ce qui devrait stimuler la croissance du segment.

Le segment de la cardiologie détenait la deuxième plus grande part de marché en 2024. L’incidence croissante des maladies cardiovasculaires devrait stimuler la demande chirurgicale, y compris les chirurgies mini-invasives telles que la réparation des valvules cardiaques, dans plusieurs pays, alimentant ainsi la croissance du segment dans les années à venir.

Le segment gastro-intestinal détenait une part de marché substantielle en 2024. Ces dernières années, les laparoscopes et les systèmes robotiques ont été de plus en plus utilisés pour traiter les troubles digestifs. Ces dispositifs réduisent les traumatismes tissulaires, le temps de récupération et les cicatrices par rapport à la chirurgie ouverte traditionnelle.

Le segment gynécologique devrait croître au TCAC le plus rapide dans les années à venir. Les visites croissantes de patients dans les cliniques de gynécologie, motivées par l'augmentation des complications telles que les kystes ovariens et les fibromes dans le monde, devraient alimenter la demande de solutions efficaces, telles que les chirurgies mini-invasives.

Le segment de la neurologie devrait connaître une croissance significative dans les années à venir en raison de l'augmentation des cas de cancer du cerveau et d'autres pathologies. Cela stimule la demande de procédures mini-invasives, propulsant ainsi la croissance du segment.

- Par exemple, selon les données publiées par l’American Cancer Society, Inc. en janvier 2025, près de 24 820 tumeurs malignes du cerveau ou de la moelle épinière ont été diagnostiquées.

Le segment dentaire devrait connaître une croissance considérable dans les années à venir. La chirurgie dentaire mini-invasive vise à préserver autant que possible la structure dentaire naturelle, en utilisant des techniques telles que l'infiltration de résine et la dentisterie adhésive pour réparer et restaurer les dents avec une intervention minimale. Cette approche donne la priorité à la prévention et à l’intervention précoce, évitant souvent des procédures approfondies telles que le forage et le remplissage. Un tel scénario devrait alimenter la croissance du segment dans les années à venir.

Par utilisateur final

Lancement stratégique d’instituts de chirurgie robotique Encourager les hôpitaux et les ASC Croissance sectorielle

En fonction de l’utilisateur final, le marché est segmenté en hôpitaux et ASC, cliniques et autres.

Le segment des hôpitaux et des ASC a dominé le marché en 2024, attribué à la forte préférence pour la réalisation de chirurgies mini-invasives dans ces contextes en raison des ressources importantes et du remboursement de ces procédures. De plus, le lancement stratégique d’instituts de chirurgie robotique pour la chirurgie mini-invasive devrait alimenter la croissance du segment.

- Par exemple, en janvier 2025, les hôpitaux Prashanth ont lancé l’Institut de chirurgie robotique et un système robotique chirurgical pour les chirurgies mini-invasives.

Le segment des cliniques détenait la deuxième plus grande part en 2024. Le volume croissant de patients vers des cliniques spécialisées pour des conditions spécifiques telles que les soins dentaires, ophtalmiques et gynécologiques devrait augmenter les chirurgies mini-invasives pratiquées dans ces contextes.

Les autres segments, notamment les cliniques universitaires et les hôpitaux militaires, pratiquent de plus en plus de chirurgies mini-invasives à des fins de formation et à des fins accidentelles, ce qui devrait accroître l'adoption de dispositifs de chirurgie mini-invasive.

PERSPECTIVES RÉGIONALES DU MARCHÉ DES DISPOSITIFS DE CHIRURGIE MINI-INVASIVE

Par géographie, le marché est classé en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine, au Moyen-Orient et en Afrique.

Amérique du Nord

North America Minimally Invasive Surgery Devices Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

En 2025, l’Amérique du Nord a généré 8,75 milliards de dollars, contribuant à hauteur de 43,18 % aux revenus du marché mondial, et devrait atteindre 9,42 milliards de dollars en 2026. L’infrastructure de santé bien établie de la région favorise l’adoption de procédures mini-invasives, ce qui devrait stimuler la croissance du marché des dispositifs de chirurgie mini-invasive.

Aux États-Unis, les politiques de remboursement des chirurgies mini-invasives, telles que les chirurgies arthroscopiques et laparoscopiques, devraient augmenter le volume chirurgical dans les services ambulatoires des hôpitaux, les ASC et d'autres établissements de soins de santé. Le marché américain devrait atteindre 8,81 milliards de dollars d’ici 2026.

- Par exemple, en 2025, pour l'arthroscopie du genou avec réparation du ménisque (code CPT 29882), le paiement moyen des patients dans les services ambulatoires des hôpitaux est d'environ 784 USD, ce qui indique que la part de Medicare est substantielle mais variable selon le contexte.

Europe

Le marché européen représentait 4,81 milliards de dollars en 2025, soit 23,74 % de l'industrie mondiale, et devrait atteindre 5,01 milliards de dollars en 2026. L'utilisation croissante d'appareils de chirurgie robotisée, en particulier au Royaume-Uni, devrait améliorer le paysage de la chirurgie mini-invasive dans la région. Le marché du Royaume-Uni devrait atteindre 0,65 milliard de dollars d'ici 2026, tandis que celui de l'Allemagne devrait atteindre 1,35 milliard de dollars d'ici 2026.

- Par exemple, selon les données publiées par le NHS Foundation Trust en janvier 2025, un garçon de sept ans est devenu le premier enfant au Royaume-Uni à subir une intervention chirurgicale à l’aide d’un nouveau dispositif assisté par robot à l’hôpital pour enfants Evelina de Londres.

Asie-Pacifique

L’Asie-Pacifique a enregistré une taille de marché de 4,15 milliards USD en 2025, soit 20,47 % de la part de marché mondiale, et devrait atteindre 4,51 milliards USD en 2026. L’Asie-Pacifique devrait connaître le TCAC le plus élevé au cours de la période de prévision. Cette croissance est attribuée au vieillissement croissant de la population dans la région, ce qui peut accroître la susceptibilité à diverses conditions, stimulant ainsi la demande de dispositifs chirurgicaux mini-invasifs. Le marché japonais devrait atteindre 1,38 milliard USD d'ici 2026, le marché chinois devrait atteindre 1,79 milliard USD d'ici 2026 et le marché indien devrait atteindre 0,37 milliard USD d'ici 2026.

- Par exemple, selon les données publiées par le Conseil d'État de la République populaire de Chine en octobre 2024, la population chinoise âgée de 60 ans et plus atteignait environ 297,0 millions en 2023.

l'Amérique latine

L’Amérique latine représentait 1,54 milliard de dollars en 2025, soit 7,60 % de la part de marché mondiale, et devrait atteindre 1,62 milliard de dollars en 2026. Le marché latino-américain devrait croître à un TCAC significatif au cours de la période de prévision, stimulé par les lancements croissants de systèmes robotiques chirurgicaux dans les pays clés, ce qui pourrait améliorer le paysage de la chirurgie mini-invasive.

- Par exemple, en mai 2022, CMR Surgical Ltd. a lancé le système robotique chirurgical Versius au Brésil pour effectuer des interventions chirurgicales en gynécologie, en urologie et autres.

Moyen-Orient et Afrique

Le marché du Moyen-Orient et de l'Afrique a généré 1,02 milliard de dollars en 2025, soit 5,01 % du paysage du marché mondial, et devrait atteindre 1,06 milliard de dollars en 2026. Le Moyen-Orient et l'Afrique devraient connaître une croissance stagnante au cours de la période de prévision. Cette croissance est principalement attribuable à la sensibilisation croissante de la population et du gouvernement de la région aux avantages de la chirurgie mini-invasive. Ceci, à son tour, augmente la demande de chirurgiens laparoscopiques et de dispositifs chirurgicaux associés dans la région.

- Par exemple, en mai 2023, selon les données publiées par le World Laparoscopy Training Institute Dubai, la demande de chirurgiens laparoscopiques hautement qualifiés augmente considérablement en raison de l'adoption élevée de la chirurgie laparoscopique.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Exécution d'initiatives stratégiques et introduction de nouveaux produits pour stimuler la croissance des revenus des principaux acteurs du marché

Le marché est consolidé, avec des acteurs majeurs tels que Medtronic, Johnson & Johnson Services, Inc. et Koninklijke Philips N.V. détenant une part importante de la part de marché mondiale des dispositifs de chirurgie mini-invasive en 2024.

Leur domination est attribuée à une vaste portée mondiale et à une large gamme d’offres de produits avancés. Ces entreprises introduisent continuellement de nouvelles solutions pour diverses chirurgies, telles que l'urologique et l'orthopédie.

De plus, d'autres sociétés de premier plan telles que Boston Scientific Corporation, Olympus Corporation, Stryker et B. Braun SE sont activement impliquées dans des initiatives stratégiques telles que des fusions, des acquisitions, des partenariats et des collaborations pour augmenter leur part de marché et améliorer leur compétitivité.

LISTE DES PRINCIPALES ENTREPRISES DE DISPOSITIFS DE CHIRURGIE MINI-INVASIVE PROFILÉES :

- Medtronic(Irlande)

- Johnson & Johnson Services, Inc.(NOUS.)

- Koninklijke Philips N.V. (Pays-Bas)

- Boston Scientific Corporation (États-Unis)

- Olympus Corporation (Japon)

- Stryker (États-Unis)

- B. Braun SE(Allemagne)

- Stéris(NOUS.)

- Intuitive Surgical (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Avril 2025 :Medtronic a élargi l'essai clinique URO, le plus grand du genre pour la chirurgie urologique assistée par robot, et a démontré une excellente sécurité et efficacité.

- Mars 2024 :Intuitive Surgical a reçu l'autorisation FDA 510(k) pour da Vinci 5, le système robotique multiport de nouvelle génération de la société, afin d'offrir une expérience fluide en matière de chirurgie mini-invasive.

- Décembre 2023 :Stryker a reçu une subvention pour son brevet portant sur une sonde chirurgicale mini-invasive dotée d'une pointe bulbeuse et lisse et d'un élément de neurosurveillance intégré pour détecter l'activité électrique.

- Septembre 2023 :Stryker a présenté la plate-forme de caméra chirurgicale mini-invasive 1788 de nouvelle génération pour offrir des images plus éclatantes avec un éclairage équilibré dans plusieurs spécialités.

- Avril 2023 :Boston Scientific Corporation a acquis Apollo Endosurgery pour se développer dans le domaine de la chirurgie endoluminale (ELS) et entrer dans le domaine de la bariatrie.

COUVERTURE DU RAPPORT

L’analyse du marché mondial des dispositifs de chirurgie mini-invasive fournit la taille du marché et les prévisions par type, application et segment d’utilisateur final. Il couvre la dynamique du marché et les tendances émergentes des marchés. Il offre un aperçu de la prévalence des affections clés, du nombre d'interventions chirurgicales, des lancements de nouveaux produits et des développements clés du secteur. Le rapport fournit une analyse approfondie du paysage concurrentiel, y compris des informations sur la répartition des parts de marché et des profils détaillés des principales entreprises.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de8.47% de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par type

|

|

Par candidature

|

|

|

Par utilisateur final

|

|

|

Par géographie

|

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 20,27 milliards de dollars en 2025 et devrait atteindre 41,41 milliards de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 8,75 milliards de dollars.

Le marché devrait afficher un TCAC de 8,47 % au cours de la période de prévision 2026-2034.

Par utilisateur final, le segment des hôpitaux et des ASC domine le marché.

Les principaux facteurs qui animent le marché sont la prévalence croissante des maladies chroniques et les progrès technologiques des dispositifs chirurgicaux.

Medtronic, Johnson & Johnson Services, Inc. et Koninklijke Philips N.V. sont les principaux acteurs du marché.

L’Amérique du Nord a dominé le marché en 2024 en détenant la plus grande part.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés