Taille du marché des appareils orthopédiques, part et analyse de l’industrie, par type (dispositifs de reconstruction articulaire, dispositifs de la colonne vertébrale, dispositifs de traumatologie, dispositifs d’orthobiologie, dispositifs d’arthroscopie et autres), par utilisateur final (hôpitaux, cliniques orthopédiques, centres de chirurgie ambulatoire et autres) et prévisions régionales, 2026-2034

Aperçu de la taille du marché des appareils orthopédiques

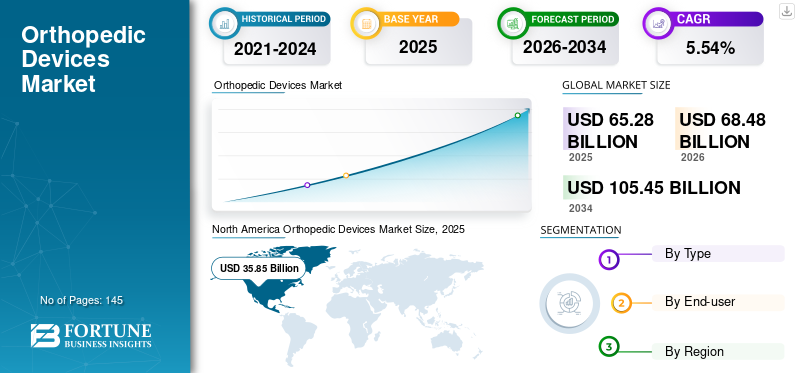

La taille du marché mondial des appareils orthopédiques était évaluée à 65,28 milliards USD en 2025 et devrait passer de 68,48 milliards USD en 2026 à 105,45 milliards USD d'ici 2034, avec un TCAC de 5,54 % au cours de la période de prévision 2026-2034. L’Amérique du Nord a dominé le marché des appareils orthopédiques avec une part de marché de 54,92 % en 2025.

Les appareils orthopédiques sont conçus pour gérer les complications musculo-squelettiques des articulations ou des os. Les appareils orthopédiques les plus courants sont les tiges, les entretoises, les broches, les cages, les plaques et les vis qui agissent comme des ancrages pour améliorer et aligner les os fracturés. Ces dernières années, les appareils utilisés en chirurgie orthopédique ont connu plusieurs avancées technologiques. Certains d’entre eux incluent l’impression 3D de matériaux, l’utilisation de la robotique et l’intégration de l’intelligence artificielle (IA) dans la planification du traitement, entre autres. Par exemple, selon un article publié en juin 2023, un implant artificiel innovant de genou imprimé en 3D a été créé par des scientifiques. Ce produit a été personnalisé selon les besoins du patient.

La croissance du marché des appareils orthopédiques est tirée par des facteurs tels que la prévalence croissante de l’ostéoporose et des maladies musculo-squelettiques, les progrès technologiques, l’incidence croissante des blessures sportives et traumatiques et le vieillissement croissant de la population. Par exemple, selon Definitive Healthcare, LLC., les problèmes orthopédiques sont la principale raison pour laquelle les patients consultent un médecin aux États-Unis. implants orthopédiqueset les instruments devraient en outre alimenter la croissance du marché.

La pandémie de COVID-19 a eu un impact négatif sur le marché des appareils orthopédiques en 2020. Des problèmes tels que le risque de transmission du COVID-19, le manque de main-d’œuvre et de personnel et le déclin des procédures orthopédiques ont entravé la croissance du marché. Cependant, le nombre de patients a commencé à augmenter au cours des troisième et quatrième trimestres 2020, à mesure que les réglementations imposées par les gouvernements de divers pays ont été assouplies. Par conséquent, la reprise des services a eu un impact positif sur la demande du produit en 2021. Le marché devrait connaître des perspectives de croissance stables au cours de la période de prévision.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Marché des appareils orthopédiques PRINCIPAUX À RETENIR DU MARCHÉ

- Taille du marché en 2025 : 65,28 milliards de dollars

- Taille du marché en 2026 : 68,48 milliards de dollars

- Taille du marché prévue pour 2034 : 105,45 milliards de dollars

- TCAC : 5,54 % de 2026 à 2034

- L’Amérique du Nord a dominé le marché des appareils orthopédiques avec une part de marché de 54,92 % en 2025.

- Le segment des dispositifs de reconstruction articulaire devrait dominer le marché avec une part de 37,51 % en 2026.

- Le segment des hôpitaux devrait dominer le marché, avec une contribution mondiale de 46,41 % en 2026.

Amérique du Nord

Le marché nord-américain était évalué à 35,85 milliards de dollars en 2025, soit 54,92 % du chiffre d'affaires mondial, et devrait atteindre 37,46 milliards de dollars en 2026.

Europe

En 2025, l'Europe détenait 20,81 % du marché mondial, atteignant une valorisation de 13,58 milliards de dollars, et devrait atteindre 14,31 milliards de dollars en 2026.

Asie-Pacifique

Le marché de la région Asie-Pacifique a atteint 10,74 milliards de dollars en 2025, soit 16,45 % du chiffre d'affaires total du marché, et devrait atteindre 11,35 milliards de dollars en 2026.

NOUS.

La taille du marché américain est estimée à 34,51 milliards de dollars.

Japon

En 2026, le Japon devrait atteindre 2,77 milliards de dollars.

En savoir plus

Tendances du marché des appareils orthopédiques

Déploiement croissant de la chirurgie assistée par ordinateur, de la robotique et de l'impression 3D pour augmenter le nombre de chirurgies orthopédiques

L’utilisation croissante de produits technologiquement avancés dans le domaine de la chirurgie mini-invasive, tels que les dispositifs chirurgicaux assistés par ordinateur et la robotique, a conduit à une évolution vers les chirurgies orthopédiques mini-invasives. Les procédures mini-invasives se sont avérées rentables et précises, avec les avantages supplémentaires d’une récupération rapide tout en réduisant les séjours à l’hôpital. De plus, un nombre croissant d'entreprises orthopédiques améliorent leur portefeuille de produits pour inclure des robots destinés à assister les chirurgiens dans les interventions sur la colonne vertébrale, la hanche et le genou. Par exemple, en mai 2023, la FDA américaine a accordé l'autorisation 510(k) pour le système robotique miniature TMINI fabriqué par THINK Surgical, Inc. Le système vise à aider les chirurgiens orthopédistes dans les opérations d'arthroplastie totale du genou. De même, en octobre 2021, Medtronic Canada ULC, une filiale de Medtronic plc, a lancé le système Mazor X pour la chirurgie de la colonne vertébrale guidée par robot dans le but de se développer dans le domaine de la chirurgie de la colonne vertébrale assistée par robot.

- L'Amérique du Nord a connu une croissance de 35,85 milliards USD en 2025 à 37,46 milliards USD en 2026.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Facteurs de croissance du marché des appareils orthopédiques

Fréquence croissante de blessures traumatiques et de troubles orthopédiques pour alimenter la croissance du marché

Une augmentation rapide de l’incidence des maladies musculo-squelettiques et des blessures orthopédiques entraînant une mobilité limitée et des douleurs physiques atroces est le principal facteur qui devrait alimenter la demande pour le produit au cours de la période de prévision. Selon un rapport publié par l'Académie américaine des chirurgiens orthopédiques en 2019, environ 6,8 millions de patients souffrant de blessures orthopédiques ont besoin de soins médicaux chaque année rien qu'aux États-Unis. De plus, une augmentation substantielle de l’apparition de l’ostéoporose (fragilisation des os), caractérisée par un affaiblissement physique des tissus osseux et un faible rapport densité osseuse/masse, devrait stimuler la demande d’appareils chirurgicaux orthopédiques dans les années à venir. Par exemple, selon les données publiées par la Bone Health and Osteoporosis Foundation, le nombre d’Américains souffrant d’ostéoporose est d’environ 10 millions. De plus, 44 millions d’individus supplémentaires ont une faible densité osseuse, ce qui entraîne un risque plus élevé de lésions osseuses.

Augmentation de la population âgée pour augmenter le volume des interventions chirurgicales et stimuler la croissance du marché

Une augmentation évidente de la population âgée complète la croissance du marché en raison du fait que les personnes âgées sont très sensibles aux fractures de la hanche. Selon un rapport publié par l'American Academy of Orthopaedic Surgeons en 2021, plus de 300 000 adultes âgés de 65 ans et plus sont hospitalisés chaque année pour des fractures de la hanche. En outre, environ 30 % des personnes âgées chutent chaque année, ce qui entraîne une augmentation du nombre de blessures orthopédiques, ce qui alimente la demande d'appareils orthopédiques.

L’expansion de la recherche et les progrès technologiques en orthopédie, le nombre croissant de personnes obèses et l’adoption de modes de vie sédentaires et inactifs devraient conduire à une demande croissante pour ce produit dans les années à venir. En outre, l’augmentation des dépenses dans le secteur de la recherche par des entreprises de premier plan pour le développement de dispositifs avantageux et peu invasifs pour les chirurgies orthopédiques devrait propulser la croissance du marché au cours de la période de prévision.

FACTEURS DE RETENUE

Les complications post-chirurgicales et le prix élevé de l’implantation chirurgicale pourraient entraver la croissance du marché

Malgré l’incidence croissante des blessures orthopédiques et l’augmentation de la population gériatrique à travers le monde, les coûts élevés de la procédure et les complications postopératoires limitent la croissance du marché. Selon Richard Kim Medicine, le coût moyen d'une arthroplastie totale de l'épaule dans l'Ohio, aux États-Unis, est de 18 165 USD, alors que la même procédure coûte environ 30 000 USD en Floride. Ces coûts sont en constante augmentation depuis quelques années.

En revanche, plusieurs risques sont associés à ces procédures. Quelques risques et complications associés aux interventions chirurgicales orthopédiques comprennent l'épanchement sanguin, la neuroparalysie, les infections postopératoires, la luxation, la thrombose veineuse et le manque d'amplitude de mouvement complète. Ces facteurs freinent dans une certaine mesure la croissance du marché.

Analyse de la segmentation du marché des appareils orthopédiques

Analyse par type

Le segment des dispositifs de reconstruction articulaire domine en raison du nombre croissant d'arthroplasties du genou et de la hanche

Le marché est segmenté par type en appareils vertébraux, dispositifs de reconstruction articulaire, dispositifs de traumatologie, dispositifs d'orthobiologie, dispositifs d'arthroscopie et autres.

Le segment des dispositifs de reconstruction articulaire devrait dominer le marché avec une part de 37,51 % en 2026. Un nombre croissant de procédures, telles que les reconstructions de l'épaule et des extrémités, les arthroplasties du genou et de la hanche et d'autres procédures musculo-squelettiques liées à ces articulations, contribuent à la croissance du segment.

Le segment des appareils d’arthroscopie (médecine sportive/réparation des tissus mous) devrait croître à un taux de croissance considérablement élevé au cours de la période de prévision en raison de l’introduction croissante de nouveaux produits sur le marché et de l’augmentation des blessures des tissus mous liées au sport.

- Par exemple, selon les données publiées par l’Institut australien de la santé et du bien-être, au cours de l’année 2020-2021, le nombre d’hospitalisations pour blessures sportives dans le pays était de 66 500. Les fractures et les blessures des tissus mous étaient en tête du nombre, représentant respectivement 53 % et 17 % du total des cas.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par analyse de l'utilisateur final

Les hôpitaux continuent d'être un segment leader grâce aux politiques de remboursement adéquates fournies par les hôpitaux

En fonction de l’utilisateur final, le marché est divisé en hôpitaux et ASC, cliniques orthopédiques et autres.

Le segment des hôpitaux devrait dominer le marché, contribuant à hauteur de 46,41 % à l’échelle mondiale en 2026. Le segment des hôpitaux représentait la part de marché la plus élevée et devrait croître à un TCAC significatif au cours de la période de prévision. Les appareils orthopédiques sont principalement utilisés dans les hôpitaux car ils sont implantés chirurgicalement. En outre, un grand nombre de patients souffrant de blessures orthopédiques sont principalement traités dans les hôpitaux. Outre le traitement, les politiques de remboursement adéquates proposées par les hôpitaux sont également un facteur clé responsable de la proportion élevée de patients traités dans les hôpitaux. Cependant, l’adoption croissante de procédures mini-invasives devrait entraîner une évolution préférentielle vers les centres de chirurgie ambulatoire.

APERÇU RÉGIONAL

North America Orthopedic Devices Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Amérique du Nord

Le marché nord-américain était évalué à 35,85 milliards de dollars en 2025, soit 54,92 % du chiffre d'affaires mondial, et devrait atteindre 37,46 milliards de dollars en 2026. Cette région se caractérise par une augmentation du nombre de chirurgies orthopédiques et une demande croissante de services de santé avancés, associées à des politiques de remboursement adéquates pour les instruments orthopédiques. Ces facteurs, ainsi que la sensibilisation élevée des patients aux appareils orthopédiques technologiquement avancés et la présence de nouvelles options de traitement, sont responsables de la part dominante de la région sur le marché mondial. En 2026, la taille du marché américain est estimée à 34,51 milliards de dollars.

Europe

En 2025, l'Europe détenait 20,81 % du marché mondial, atteignant une valorisation de 13,58 milliards de dollars, et devrait croître pour atteindre 14,31 milliards de dollars en 2026. L'Europe représente la deuxième part de marché la plus élevée, en raison du nombre croissant d'interventions chirurgicales, de l'augmentation des dépenses de santé de la population et de la sensibilisation croissante à l'égard des équipements orthopédiques technologiquement avancés dans la région. En 2026, la taille du marché britannique est estimée à 1,66 milliard de dollars, tandis que celle de l’Allemagne devrait atteindre 3,83 milliards de dollars.

Asie-Pacifique

Le marché en Asie-Pacifique a atteint 10,74 milliards de dollars en 2025, soit 16,45 % du chiffre d'affaires total du marché, et devrait atteindre 11,35 milliards de dollars en 2026. Cependant, le marché des appareils orthopédiques en Asie-Pacifique devrait enregistrer un TCAC comparativement plus élevé au cours de la période de prévision. Des facteurs tels qu’une énorme population de patients et l’augmentation des dépenses de santé dans la région complètent la croissance du marché en Asie-Pacifique. De plus, le pouvoir d’achat croissant des masses dans les économies en développement, comme la Chine et l’Inde, influencera la croissance du marché. En 2026, le Japon devrait atteindre 2,77 milliards de dollars, la Chine 3,92 milliards de dollars et l’Inde 1,25 milliard de dollars.

Amérique latine, Moyen-Orient et Afrique

En 2025, le marché du Moyen-Orient et de l'Afrique s'élevait à 2,01 milliards de dollars, soit 3,08 % de la demande mondiale, et devrait atteindre 2,1 milliards de dollars en 2026.

L'Amérique latine a maintenu une forte présence sur le marché mondial, atteignant 3,1 milliards de dollars en 2025, soit une part de 4,75 %, et devrait atteindre 3,25 milliards de dollars en 2026.

Liste des entreprises clés sur le marché des appareils orthopédiques

Adoption de stratégies de diversification de portefeuille et de marque pour aider les entreprises à acquérir un avantage concurrentiel

Un portefeuille de produits diversifié de dispositifs orthopédiques implantables et des innovations constantes conduisant à l’introduction de nouveaux dispositifs sont les principaux facteurs responsables de la croissance des entreprises opérant sur le marché. Cependant, la présence d’acteurs régionaux et nationaux dotés d’appareils orthopédiques innovants rend le marché plus compétitif. Cela devrait avoir un impact sur le marché mondial en termes de pression sur les prix. De plus, la stratégie de consolidation apparaît comme un impératif gagnant pour les géants du secteur.

Parmi les principaux acteurs opérationnels du marché figurent Stryker, Zimmer Biomet, Smith & Nephew et Johnson & Johnson Services Inc. La domination de ces sociétés peut être attribuée à leur solide portefeuille de produits associé à leur présence mondiale via un vaste réseau de distribution.

Outre ces acteurs, d'autres entités incluent Medtronic, NuVasive Inc., Arthrex Inc. et Integra LifeSciences, entre autres.

LISTE DES ENTREPRISES CLÉS PROFILÉES :

- Stryker (États-Unis)

- Johnson & Johnson Services, Inc.(NOUS)

- Zimmer Biomet(NOUS.)

- Smith & Nephew (États-Unis)

- Medtronic(Irlande)

- NuVasive, Inc.(NOUS.)

- Arthrex Inc. (États-Unis)

- Globus Médical (États-Unis)

- Össur Corporate (Islande)

- Integra LifeSciences (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- juillet 2023– Stryker a lancé un nouveau système de guidage Ortho Q autonome pour une vitesse et une efficacité améliorées.

- Février 2023- OSSIO, Inc., une société d'appareils orthopédiques à croissance rapide, a annoncé le lancement de la nouvelle agrafe de compression OSSIOfiber. L'agrafe permet à l'entreprise de fournir des solutions pour de nombreuses procédures de l'arrière-pied et du médio-pied, notamment les fusions du médio-pied, les fusions Lapidus et les procédures associées à la correction du pied plat.

- janvier 2023- Orthofix Medical Inc., une société mondiale de colonne vertébrale et d'orthopédie, a annoncé le lancement du système de vis pédiculaires Mariner Deformity. Le système est utilisé pour détecter les exigences cliniques uniques des cas complexes de déformation de la colonne vertébrale chez l'adulte.

- mars 2022- Pixee Medical a lancé une solution orthopédique assistée par ordinateur Knee+ AR aux États-Unis. La nouvelle solution a été développée pour l'arthroplastie totale du genou et a été considérée comme la premièreRéalité augmentée (AR)système de guidage.

- novembre 2020- Olympus Corporation a annoncé l'acquisition de FH ORTHO SAS, une société orthopédique basée en France. L'acquisition vise à étendre le segment orthopédique d'Olympus Corporation pour la chirurgie mini-invasive.

- juillet 2020- Smith & Nephew a annoncé le lancement du RI.HIP NAVIGATION pour l'arthroplastie totale de la hanche (PTH), conçu pour aider à maximiser la précision et la reproductibilité en fournissant un alignement des composants spécifique au patient – un facteur critique pour les chirurgiens lors de l'évaluation de cas individuels de PTH.

COUVERTURE DU RAPPORT

Le rapport de recherche couvre une analyse détaillée et un aperçu. Il se concentre sur des aspects clés tels que le paysage concurrentiel, le type, l’utilisateur final et la région. En plus de cela, il offre un aperçu des tendances du marché, des moteurs du marché, de la dynamique du marché et d’autres informations vitales. Outre les facteurs mentionnés ci-dessus, le rapport englobe plusieurs facteurs qui ont contribué à la croissance du marché ces dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 5,54 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par type

|

|

Par utilisateur final

|

|

|

Par région

|

Questions fréquentes

Fortune Business Insights indique que le marché mondial des appareils orthopédiques s'élevait à 65,28 milliards de dollars en 2025 et devrait atteindre 105,45 milliards de dollars d'ici 2034.

Le marché devrait afficher un TCAC de 5,54 % au cours de la période de prévision (2026-2034).

En fonction du type, le segment des dispositifs de reconstruction articulaire devrait dominer le marché au cours de la période de prévision.

La prévalence croissante de l’ostéoporose et des maladies musculo-squelettiques, les innovations technologiques croissantes, l’incidence croissante des blessures sportives et traumatiques et la croissance de la population gériatrique à l’échelle mondiale sont les facteurs clés de la croissance du marché.

Stryker, Johnson & Johnson Services, Inc. et Zimmer Biomet sont les principaux acteurs du marché.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 145

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés