Taille du marché de l’isolation en mousse, part et analyse de l’industrie, par type de matériau (polystyrène, polyuréthane, polyisocyanurate, phénolique et autres), par industrie d’utilisation finale (bâtiment et construction, appareils grand public, transports et autres) et prévisions régionales, 2026-2034

Taille du marché de l’isolation en mousse et perspectives futures

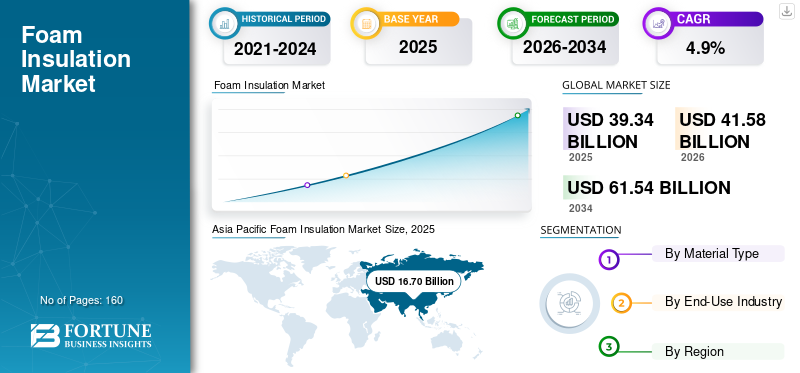

La taille du marché mondial de l’isolation en mousse était évaluée à 39,34 milliards USD en 2025. Le marché devrait passer de 41,58 milliards USD en 2026 à 61,54 milliards USD d’ici 2034, avec un TCAC de 4,9 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché de l’isolation en mousse avec une part de marché de 42,45 % en 2025.

L'isolation en mousse fait référence aux matériaux isolants polymères utilisés pour réduire le transfert de chaleur dans les bâtiments et les systèmes industriels. Il est fourni principalement sous forme de panneaux et de panneaux rigides (EPS, XPS, PU et PIR, phénoliques), de systèmes de mousse de polyuréthane pulvérisée et de formes spéciales utilisées dans la réfrigération et l'isolation technique. Les performances sont déterminées par la conductivité thermique, la résistance à la compression, la stabilité dimensionnelle, la résistance à l'humidité et la conformité aux codes d'incendie et de construction.

La croissance du marché est tirée par les exigences d'efficacité énergétique des bâtiments, les activités de rénovation en cours dans les économies matures et l'expansion de la construction dans les régions émergentes. La demande du marché est en outre soutenue par la croissance de la chaîne du froid et de la réfrigération, où les mousses à base de PU sont largement utilisées. Dans le même temps, l’examen réglementaire des performances au feu et de la conformité environnementale (y compris les transitions des agents gonflants et les certifications des produits) continue de façonner la conception et l’adoption des produits.

En outre, le marché comprend plusieurs acteurs majeurs, dont Kingspan, Dow, Owens Corning, Huntsman Building Solutions, Johns Manville et BASF. De vastes portefeuilles de produits, une différenciation technique et des empreintes de fabrication et de distribution élargies soutiennent le positionnement concurrentiel de ces entreprises sur le marché mondial.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché de l’isolation en mousse

- Taille du marché en 2025 : 39,34 milliards USD

- Taille du marché en 2026 : 41,58 milliards de dollars

- Taille du marché prévue pour 2034 : 61,54 milliards de dollars

- TCAC : 4,9 % de 2026 à 2034

- L’Asie-Pacifique a dominé le marché de l’isolation en mousse avec une part de 42,45 % en 2025.

- Le segment du polystyrène représentait 48,7 % de la part de marché mondial en 2025.

- Le segment du bâtiment et de la construction détenait la plus grande part de marché de 71,9 % en 2025.

Asie-Pacifique

L'Asie-Pacifique a généré 16,70 milliards de dollars de revenus en 2025 et devrait atteindre 17,81 milliards de dollars en 2026.

Europe

L’Europe devrait atteindre 9,05 milliards de dollars en 2026.

Amérique du Nord

L’Amérique du Nord devrait atteindre 7,62 milliards de dollars en 2026.

NOUS.

Le marché américain de l’isolation en mousse était évalué à 6,13 milliards de dollars en 2025.

Japon

Le marché japonais est stimulé par la demande de matériaux isolants haute performance pour les applications résidentielles, commerciales et industrielles.

En savoir plus

TENDANCES DU MARCHÉ DE L’ISOLATION EN MOUSSE

Les réglementations sur l’efficacité énergétique, la rénovation des bâtiments et l’amélioration de la conformité des produits sont des tendances importantes du marché

La demande d’isolation en mousse est de plus en plus influencée par les politiques d’efficacité énergétique qui donnent la priorité à la réduction des charges de chauffage et de refroidissement, en particulier dans les enveloppes des bâtiments. Les voies réglementaires dans les grandes régions poussent plus hautisolationperformances et une meilleure documentation des performances installées, accélérant l’adoption de matériaux à valeur R plus élevée et de solutions système qui réduisent les ponts thermiques. En parallèle, les fabricants continuent d'optimiser les formulations et de faire face à des transitions en matière d'agents gonflants et de documentation de conformité, qui influencent le positionnement des produits dans les segments résidentiels, commerciaux et industriels.

Parallèlement à la politique d'efficacité des bâtiments, les exigences en matière de résistance au feu et de conformité aux codes influencent les tests, l'étiquetage et la sélection des produits, en particulier pour les applications de façade et de grande hauteur. Cela suscite une attention croissante portée à la certification au niveau du système, à la qualité de l’installation et à la sélection de produits spécifiques à l’application. À mesure que les marchés de la rénovation se développent, la demande augmente également pour des solutions permettant une installation rapide avec un minimum de perturbations, notamment des panneaux rigides, des panneaux isolés et des systèmes de mousse pulvérisée pour les géométries complexes.

- Par exemple, la directive européenne révisée sur la performance énergétique des bâtiments (EPBD) est entrée en vigueur le 28 mai 2024 et doit être transposée d'ici le 29 mai 2026, soutenant les activités de rénovation et la demande d'isolation sur plusieurs années.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Les codes énergétiques des bâtiments, les activités de rénovation et les besoins d’isolation de la chaîne du froid stimulent la croissance du marché

Le bâtiment et la construction restent le plus grand centre de demande de croissance du marché de l'isolation en mousse, soutenu par les codes de l'énergie et la nécessité pratique de réduire les coûts d'exploitation en réduisant les pertes et les gains de chaleur.Mousse rigideles panneaux et panneaux isolés sont largement utilisés dans les toits, les murs, les sols et les fondations où une résistance thermique élevée par épaisseur et une résistance à l'humidité sont appréciées. De plus, la croissance de la construction préfabriquée et des méthodes de construction industrialisées augmente l'utilisation de panneaux isolés à âme de mousse pour des raisons de rapidité et de performances constantes.

À l’extérieur des enveloppes des bâtiments, les mousses à base de polyuréthane sont structurellement importantes dans les applications de réfrigération, d’entreposage frigorifique et de réfrigération de transport où des performances d’isolation stables aident à maintenir le contrôle de la température. Les exigences croissantes en matière de chaîne du froid dans les secteurs alimentaire et pharmaceutique soutiennent une demande constante de systèmes et de panneaux d’isolation en mousse. Dans les installations industrielles, la demande d’isolation technique est également liée à la gestion de la température des processus, à l’efficacité énergétique et au contrôle de la condensation.

- Par exemple, l'AIE note que les enveloppes des bâtiments à haute performance constituent l'un des moyens les plus efficaces de réduire les besoins thermiques des bâtiments, en renforçant l'isolation comme un levier d'efficacité clé.

RESTRICTIONS DU MARCHÉ

L’examen de la sécurité incendie, la complexité des codes et les coûts de conformité des matériaux peuvent restreindre l’expansion du marché

Le marché est confronté à des contraintes liées à l’examen minutieux des performances en matière d’incendie et aux exigences variables des codes selon les juridictions. Les exigences de conformité peuvent varier selon l'application (toits, façades, cavités) et selon le type de bâtiment, ce qui augmente le coût des tests de produits, de la certification et des approbations des systèmes. En outre, les considérations liées au risque de réputation et à la responsabilité peuvent influencer les décisions en matière de spécifications, en particulier pour les applications de grande hauteur ou de façade.

La volatilité des coûts en clépétrochimiqueLes matières premières et les additifs peuvent également créer une incertitude sur les prix et influencer la sélection des matériaux selon les types de mousse. Sur les marchés sensibles aux coûts, les acheteurs peuvent réduire l'épaisseur, passer d'un produit chimique à l'autre ou passer à des alternatives sans mousse en fonction de la rentabilité et de la disponibilité du projet. Les perturbations de la chaîne d'approvisionnement peuvent également affecter les délais de livraison des panneaux, des panneaux et des systèmes de mousse pulvérisée.

- Par exemple, les principaux fournisseurs citent fréquemment la volatilité des coûts des intrants et les conditions de la chaîne d’approvisionnement comme facteurs déterminants des actions en matière de prix et de gestion des marges dans les entreprises d’isolation.

OPPORTUNITÉS DE MARCHÉ

Les programmes de rénovation en profondeur, les enveloppes de bâtiments hautes performances et l'expansion de la chaîne du froid industrielle créent des opportunités lucratives

Les programmes de rénovation en profondeur sur les marchés matures créent une opportunité pluriannuelle pour l’isolation en mousse, en particulier là où les incitations politiques soutiennent les enveloppes hautes performances et l’électrification du chauffage. Les objectifs de construction plus performants augmentent la demande de matériaux offrant une plus grande résistance thermique par épaisseur, permettant une flexibilité de conception tout en respectant des objectifs énergétiques stricts. Les fabricants disposant d’un solide support technique, de certifications système et de réseaux d’installateurs sont mieux placés pour saisir ces opportunités.

Chaîne du froidL'expansion et la croissance de la logistique à température contrôlée créent également une demande de longue durée en mousse isolante pour les panneaux isolés, les chambres froides et la réfrigération des transports. En parallèle, les utilisateurs industriels continuent d'exiger une isolation technique fiable pour réaliser des économies d'énergie et contrôler la condensation dans les usines de transformation et les installations de réfrigération commerciale. L'innovation de produits axée sur un impact environnemental moindre et une documentation de conformité améliorée peut élargir davantage les applications adressables.

- Par exemple, les délais de mise en œuvre de la directive EPBD devraient accroître les activités de rénovation dans l’ensemble de l’Union européenne, ce qui pourrait accroître la demande de matériaux isolants utilisés dans les applications de rénovation.

LES DÉFIS DU MARCHÉ

La conformité réglementaire, les performances spécifiques à l’industrie des applications et le contrôle de la qualité des installations peuvent entraver la croissance du marché

L’un des principaux défis de l’isolation en mousse consiste à s’adapter aux cadres réglementaires en évolution qui traitent simultanément de l’efficacité énergétique, de la sécurité incendie et de la conformité environnementale. Cela augmente la complexité du développement de produits et le coût de maintenance de plusieurs gammes de produits conformes dans toutes les régions. Les fabricants doivent également répondre aux exigences spécifiques du marché en matière de contrôle des vapeurs, de résistance à la compression et de stabilité dimensionnelle à long terme.

La qualité de l'installation reste un déterminant essentiel des performances réalisées, en particulier pour les systèmes et assemblages de mousse pulvérisée où le contrôle des fuites d'air constitue une partie importante de la proposition de valeur. Une mauvaise installation peut réduire les performances et augmenter les risques de garantie ou de sécurité, renforçant ainsi le besoin d'installateurs formés, de programmes d'assurance qualité et de conseils au niveau du système. Sur les marchés aux écosystèmes contractuels fragmentés, maintenir une qualité d’installation constante peut s’avérer difficile.

- Par exemple, les principaux fournisseurs mettent l’accent sur les solutions système et le support des installateurs/entrepreneurs pour garantir les performances et la conformité de toutes les applications.

Analyse de segmentation

Par type de matériau

L'adoption croissante des coques de bâtiments isolées dans les logements de taille moyenne a conduit à la domination du segment du polystyrène

En fonction du type de matériau, le marché est segmenté enpolystyrène, polyuréthane, polyisocyanurate, phénolique et autres.

Le segment du polystyrène représentait la plus grande part de marché de l’isolation en mousse, soit 48,7 % en 2025. La croissance du segment est tirée par la construction urbaine, l’adoption croissante d’enveloppes de bâtiments isolées dans les logements de hauteur moyenne et l’accent continu mis sur la durabilité du cycle de vie des fondations et des systèmes d’isolation externe. Le segment bénéficie également de formats de cartes standardisés et de réseaux de distribution matures qui facilitent la spécification et l'installation à grande échelle pour les entrepreneurs et les développeurs.

Le segment du polyuréthane devrait croître de manière significative, soutenu par les exigences d’isolation des toits et des murs qui donnent la priorité à l’amélioration de l’efficacité thermique. Dans les applications hors bâtiment, le PU reste structurellement important pour les réfrigérateurs/congélateurs et certaines applications de la chaîne du froid, car il peut être moussé sur place pour améliorer les performances thermiques et l'ajustement dimensionnel. La croissance est également renforcée par le besoin de réduire l’énergie de fonctionnement dans les environnements refroidis et par la demande d’enveloppes de bâtiment plus performantes. Le segment du polyuréthane devrait croître à un TCAC de 4,8 % au cours de la période d’étude.

Le segment des polyisocyanurates devrait connaître une croissance significative dans les années à venir. La croissance du segment est tirée par l’adoption croissante de systèmes de toiture économes en énergie et par l’importante base installée de toitures commerciales en cours de rénovation. Les panneaux PIR connaissent également une demande là où la stabilité thermique et la durabilité à long terme sont essentielles. Le développement de produits des fabricants et la plus grande disponibilité de panneaux de parement (pour les systèmes de toiture et de murs) soutiennent davantage l’adoption par les filières professionnelles de la construction.

Le segment phénolique devrait également connaître une croissance favorable au cours de la période projetée en raison de coûts plus élevés et d'une base d'approvisionnement plus étroite ; il peut croître plus rapidement dans des niches motivées par des normes de sécurité des bâtiments plus strictes, une pénétration plus élevée des solutions d'isolation des conduits CVC et une demande d'isolation axée sur la performance dans les bâtiments publics et commerciaux.

Par secteur d'utilisation finale

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Marché dominé par le segment du bâtiment et de la construction en raison de l'utilisation intensive du produit

Par industrie d’utilisation finale, le marché est classé en secteurs du bâtiment et de la construction, des appareils grand public, des transports et autres.

Le segment du bâtiment et de la construction représentait la plus grande part de 71,9 % en 2025. La croissance du segment est tirée par les réglementations en matière d'efficacité énergétique, la préférence des consommateurs pour des coûts d'exploitation inférieurs et une acceptation plus large de l'isolation comme voie rentable pour améliorer les performances des bâtiments. Dans les régions émergentes, l’urbanisation continue et l’expansion des infrastructures renforcent encore la demande de matériaux d’isolation rentables.

Le segment des appareils électroménagers devrait également connaître une croissance favorable au cours de la période projetée. La demande de ce segment est stimulée par la pénétration croissante de la réfrigération domestique dans les économies en développement, la demande de remplacement sur les marchés matures et la pression continue pour améliorer l'efficacité énergétique des appareils. En outre, la croissance des systèmes d’entreposage frigorifique et de température contrôlée soutient souvent une demande plus large d’isolation à base de mousse dans les équipements associés. Le segment devrait croître à un TCAC de 4,9 % au cours de la période de prévision.

Le segment des transports devrait croître à un rythme modéré au cours de la période de prévision. Cette croissance est soutenue par l'expansion des aliments à température contrôlée etpharmaceutiqueles chaînes d’approvisionnement, la pénétration croissante du commerce électronique dans certaines régions et les attentes croissantes en matière de logistique du froid fiable.

Perspectives régionales du marché de l’isolation en mousse

Par géographie, le marché est classé en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine, au Moyen-Orient et en Afrique.

Asie-Pacifique

Asia Pacific Foam Insulation Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Asie-Pacifique détenait la part dominante en 2025, évaluée à 16,70 milliards USD, et devrait conserver sa part de leader en 2026, évaluée à 17,81 milliards USD. La région bénéficie d’une intensité de construction, d’une infrastructure urbaine en expansion et d’une demande croissante en matière d’isolation pour la chaîne du froid et la réfrigération. La Chine reste la plus grande base de consommation, tandis que l'Inde et l'Asie du Sud-Est continuent d'augmenter la demande liée au logement, au développement commercial et à l'expansion logistique.

Marché chinois de l’isolation en mousse

In 2025, the China market reached a valuation of USD 7.84 billion. La demande du marché chinois est soutenue par une activité de construction à grande échelle, des programmes d’infrastructure et l’utilisation généralisée des panneaux EPS et XPS dans les applications de construction.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Amérique du Nord

L’Amérique du Nord contribue également de manière significative au marché, qui devrait atteindre 7,62 milliards de dollars d’ici 2026. La croissance du marché est tirée par la rénovation résidentielle, la construction commerciale et l’adoption de codes de l’énergie dans les États et les provinces. Les panneaux de mousse et les systèmes de mousse pulvérisée restent largement utilisés sur les toitures, les murs et les fondations.

Marché américain de l’isolation en mousse

En 2025, le marché américain a atteint une valorisation de 6,13 milliards de dollars. Les États-Unis dominent la consommation régionale en raison de leur vaste parc immobilier, de leur volume élevé de nouvelles constructions et de l'adoption généralisée de panneaux de mousse et de mousse pulvérisée pour améliorer les performances.

Europe

L’Europe devrait connaître une croissance significative dans les années à venir. Au cours de la période de prévision, la région européenne devrait croître à un taux de 4,9 % et atteindre une valorisation de 9,05 milliards de dollars en 2026. La croissance du marché est soutenue par les activités de rénovation des bâtiments, les normes d’isolation établies et les objectifs d’efficacité motivés par les politiques. La région bénéficie de réseaux de fabrication et de distribution matures et d'une forte concentration sur la conformité au niveau du système et la documentation des performances.

Marché britannique de l’isolation en mousse

Le marché britannique était évalué à environ 1,67 milliard de dollars en 2025, ce qui représente environ 4,4 % des revenus du marché mondial.

Marché allemand de l’isolation en mousse

Le marché allemand a atteint une valorisation d’environ 1,59 milliard de dollars en 2025, soit environ 5,9 % des ventes mondiales.

l'Amérique latine

L'Amérique latine connaît une croissance constante. Le marché de l’Amérique latine devrait atteindre une valorisation de 2,97 milliards de dollars en 2026. La demande est concentrée dans les applications du bâtiment et de la construction, avec des variations selon les pays en fonction des cycles de construction, de l'adoption de l'isolation et de la disponibilité de l'approvisionnement local en panneaux de mousse.

Marché brésilien de l’isolation en mousse

Le marché brésilien a atteint une valorisation d’environ 1,30 milliard de dollars en 2025, soit environ 3,6 % des ventes mondiales.

Moyen-Orient et Afrique

La région Moyen-Orient et Afrique se développe progressivement, stimulée par la construction de projets sur les marchés du CCG, les installations industrielles et les besoins croissants en matière de chaîne du froid. Les conditions climatiques difficiles et la demande de refroidissement renforcent la proposition de valeur de l'isolation thermique dans les bâtiments commerciaux et résidentiels.

Marché de l’isolation en mousse du CCG

GCC a atteint 1,83 milliard de dollars en 2025, soit environ 3,5 % des revenus mondiaux. La demande du CCG est soutenue par des constructions commerciales à grande échelle, des projets industriels et des exigences d'efficacité énergétique liées au refroidissement.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les principaux acteurs élargissent leurs dépôts, leur empreinte de traitement et leurs qualités spécialisées pour maintenir leurs positions sur le marché.

Le marché comprend un mélange de fabricants mondiaux d'isolants, d'entreprises chimiques fournissant des systèmes de mousse et des matières premières, ainsi que des producteurs régionaux de panneaux et de panneaux. La concurrence est façonnée par les performances thermiques, la conformité et les certifications, la fiabilité de l'approvisionnement, l'assistance aux installateurs et la capacité à fournir des solutions système pour plusieurs applications de bâtiment. Les entreprises leaders se différencient grâce à des formulations avancées, des systèmes de panneaux isolés et des services techniques qui prennent en charge les spécifications et la qualité de l'installation. Certains des principaux acteurs du marché comprennent Kingspan, Dow, Owens Corning, Huntsman Building Solutions, Johns Manville et BASF.

LISTE DES PRINCIPALES ENTREPRISES D'ISOLATION EN MOUSSE PROFILÉES DANS LE RAPPORT

- Kingspan (Irlande)

- Dow(NOUS.)

- Polymer Technologies, Inc. (États-Unis)

- Owens Corning(NOUS.)

- SOPRÉMA (France)

- Huntsman Building Solutions (États-Unis)

- John Manville(NOUS.)

- BASF(Allemagne)

- Covestro (Allemagne)

- TRIPAK MHS SOLUTIONS PVT. LTD. (Inde)

- Rogers Corporation (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Novembre 2025 :Recticel a annoncé qu'elle allait acquérir une participation majoritaire dans Miclar Group, un spécialiste du revêtement et des composants de façade/toit, signalant une avancée vers des solutions intégrées de panneaux isolés et une capacité en aval plus étroite sur le marché des panneaux isolés.

- Avril 2022 :Recticel a finalisé l'acquisition de Trimo, un producteur de panneaux isolants pour la construction, signalant l'expansion de son portefeuille de panneaux isolants PIR vers des panneaux isolés haut de gamme et une plus grande exposition aux systèmes d'enveloppe haute performance (y compris les applications de chaîne du froid et de bâtiments industriels).

- Octobre 2021 :Covestro a lancé/coordonné le projet « CIRCULAR FOAM » avec plusieurs partenaires pour développer des filières de recyclage des matériaux rigides.Polyuréthane (PU)mousses utilisées dans les réfrigérateurs et les bâtiments, signalant une évolution vers des matériaux isolants compatibles avec la circularité et des solutions de fin de vie pour les mousses rigides PU.

- Mai 2021 :Kingspan a souligné les améliorations et les initiatives de développement durable dans son usine de fabrication de Modesto, en Californie (y compris l'intégration d'initiatives de contenu recyclé sous « Planet Passionate »), signalant une modernisation continue de la fabrication de panneaux isolants et un positionnement plus fort en matière de durabilité pour les produits d'enveloppe de bâtiment à base de panneaux/mousse.

- Décembre 2020 :Recticel a annoncé l'acquisition de l'activité panneaux isolants PIR (termPIR) de Gór-Stal à Bochnia (Pologne), signalant une expansion soutenue par ses capacités en Europe centrale et orientale et une présence plus large dans le domaine des panneaux isolants en mousse rigide PIR.

- Février 2020 :Huntsman a finalisé l'acquisition d'Icynene-Lapolla, un fabricant et distributeur nord-américain de systèmes d'isolation en mousse de polyuréthane pulvérisée (SPF), signalant une intégration plus profonde en aval dans les solutions d'enveloppe de bâtiment et une présence plus forte dans les canaux SPF résidentiels et commerciaux.

COUVERTURE DU RAPPORT

L’analyse du marché mondial fournit une étude approfondie de la taille et des prévisions du marché pour tous les segments de marché inclus dans le rapport. Il comprend des détails sur la dynamique et les tendances du marché qui devraient stimuler le marché au cours de la période de prévision. Il propose des informations sur les avancées technologiques, les lancements de nouveaux produits, les développements clés de l'industrie et les partenariats, fusions et acquisitions. Le rapport d’étude de marché comprend également un paysage concurrentiel détaillé, fournissant la part de marché et les profils des principaux acteurs.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 4,9 % de 2026 à 2034 |

| Unité | Valeur (milliards USD) Volume (kilotonne) |

| Segmentation | Par type de matériau, secteur d'utilisation finale et région |

| Par type de matériau |

|

| Par secteur d'utilisation finale |

|

| Par région |

|

Questions fréquentes

Fortune Business Insights indique que la taille du marché mondial était évaluée à 39,34 milliards de dollars en 2025 et devrait atteindre 61,54 milliards de dollars d'ici 2034.

Enregistrant un TCAC de 4,9%, le marché devrait afficher une croissance constante au cours de la période de prévision 2026-2034.

Le segment de l’industrie d’utilisation finale du bâtiment et de la construction était en tête en 2025.

L’Asie-Pacifique détenait la part de marché la plus élevée en 2025.

Kingspan, Dow, Owens Corning, Huntsman Building Solutions, Johns Manville et BASF comptent parmi les principaux acteurs du marché.

Cette croissance est tirée par le renforcement des exigences de performance énergétique des bâtiments, qui imposent des niveaux d'isolation plus élevés dans les nouvelles constructions et les rénovations afin de réduire la demande de chauffage/refroidissement et les coûts d'exploitation.

Les principaux facteurs susceptibles de favoriser l'adoption du produit sur le marché sont son efficacité thermique élevée par épaisseur, sa large disponibilité en panneaux rigides et en systèmes de pulvérisation, et la demande croissante de meilleures enveloppes de bâtiment, d'efficacité de la chaîne du froid/réfrigération et d'isolation CVC/mécanique.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 160

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés