Taille du marché des équipements de traitement du gaz, part et analyse de l’industrie, par type d’équipement (équipement de séparation, équipement de compression, équipement de traitement des gaz, équipement de traitement cryogénique et autres), par type de gaz (gaz de pétrole associé (APG), gaz acide, gaz naturel et gaz non associé), par utilisateur final (traitement des matières premières pétrochimiques, traitement du GNL, usines de traitement du gaz, traitement du gaz de raffinerie, traitement sur le terrain et autres) et prévisions régionales, 2026-2034

Taille du marché des équipements de traitement du gaz et perspectives d’avenir

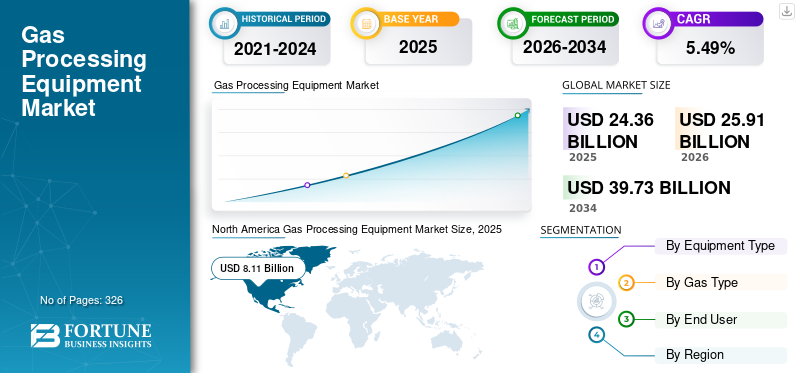

La taille du marché mondial des équipements de traitement du gaz était évaluée à 24,36 milliards USD en 2025. Le marché devrait passer de 25,91 milliards USD en 2026 à 39,73 milliards USD d’ici 2034, avec un TCAC de 5,49 % au cours de la période de prévision.

L'équipement de traitement du gaz fait référence à la gamme de machines et de systèmes utilisés pour traiter, purifier et séparer le gaz naturel brut en produits commercialisables. Ces systèmes d'équipement éliminent les impuretés, telles que l'eau, le dioxyde de carbone, le sulfure d'hydrogène et d'autres contaminants, tout en permettant l'extraction de composants précieux, tels queliquides de gaz naturel (LGN).Les équipements clés comprennent des compresseurs, des séparateurs, des unités de traitement des gaz, des systèmes cryogéniques et des unités de déshydratation. Cet équipement est essentiel dans les opérations en amont, intermédiaire et de GNL pour garantir que le gaz répond aux spécifications des pipelines et aux exigences d’utilisation finale.

La croissance du marché est principalement tirée par la demande mondiale croissante de gaz naturel comme alternative plus propre au charbon et au pétrole, en particulier dans la production d’électricité et les applications industrielles. L’expansion des infrastructures de GNL et le commerce transfrontalier du gaz stimulent encore la demande de systèmes de traitement avancés, en particulier d’équipements cryogéniques et de compression. Le développement croissant de ressources non conventionnelles, telles que le gaz de schiste et de réservoirs étanches, accroît le besoin de technologies de traitement avancées. De plus, des réglementations environnementales strictes visant à réduire le torchage et les émissions accélèrent les investissements dans les équipements de traitement et de récupération du gaz. L’expansion continue des infrastructures gazières dans les économies émergentes soutient également une croissance régulière du marché.

Des sociétés de premier plan telles que Air Products and Chemicals, Inc., Linde plc, Honeywell International Inc. (UOP), Baker Hughes Company et Chart Industries, Inc. contribuent activement au développement du marché à travers plusieurs initiatives stratégiques communes. Ces acteurs investissent massivement dans des technologies avancées et économes en énergie, notamment dans le traitement cryogénique, l’intégration du captage du carbone et les solutions d’usines modulaires. Ils se concentrent également sur l’expansion de leurs portefeuilles liés au GNL et à l’hydrogène pour s’aligner sur la transition énergétique mondiale. De plus, ces sociétés renforcent leur présence sur le marché grâce à des partenariats stratégiques, des contrats EPC et des accords de service à long terme avec des opérateurs pétroliers et gaziers. L'innovation continue en matière de surveillance numérique, d'automatisation et d'optimisation des processus améliore encore l'efficacité opérationnelle et favorise l'adoption dans l'ensemble de l'infrastructure mondiale de traitement du gaz.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Tendances du marché des équipements de traitement du gaz

L’adoption croissante de systèmes de traitement modulaires et montés sur patins amplifie la croissance du marché

Une tendance importante qui façonne le marché est l’adoption croissante de systèmes de traitement modulaires et montés sur patins. Ces systèmes sont des unités préconçues et assemblées en usine qui peuvent être rapidement déployées, réduisant ainsi les délais de projet de 20 à 40 % par rapport aux usines traditionnelles construites en bâton. Cette tendance est particulièrement marquée dans les régions gazières de schiste telles que les États-Unis et les marchés émergents d’Asie du Sud-Est, où les opérateurs privilégient la flexibilité et la rentabilité. Les systèmes modulaires permettent également une évolutivité et une relocalisation plus faciles, ce qui les rend idéaux pour les gisements de gaz éloignés ou plus petits. Les entreprises intègrent de plus en plus la surveillance numérique et l'automatisation dans ces systèmes, améliorant ainsi l'efficacité opérationnelle et réduisant les temps d'arrêt. L’évolution vers la modularisation s’aligne également sur la volonté du secteur de réduire les dépenses en capital et d’accélérer les retours sur investissement, en particulier sur les marchés volatiles de l’énergie. En conséquence, les solutions modulaires deviennent un choix privilégié tant pour les nouvelles installations que pour les extensions de capacité.

DYNAMIQUE DU MARCHÉ

Facteurs du marché

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Demande mondiale croissante de gaz naturel comme carburant de transition pour stimuler la croissance du marché

L’un des principaux moteurs de la croissance du marché des équipements de traitement du gaz est la dépendance mondiale croissante à l’égard du gaz naturel en tant que combustible de transition plus propre par rapport au charbon et au pétrole. Selon l'Agence internationale de l'énergie (AIE),gaz naturelreprésente près de 24 % de la demande énergétique mondiale et sa consommation devrait croître régulièrement au cours de la décennie, en particulier dans la région Asie-Pacifique. Des pays comme la Chine et l’Inde abandonnent activement le charbon au profit du gaz pour réduire leurs émissions, ce qui entraîne une demande accrue de gaz traité de qualité pipeline. Cette transition nécessite un déploiement massif d’équipements de traitement du gaz, notamment des compresseurs, des unités de traitement et des systèmes cryogéniques. En outre, le commerce du GNL devrait croître de 3 à 4 % par an, renforçant encore le besoin d’infrastructures de traitement avancées. Alors que les pays cherchent à équilibrer la sécurité énergétique avec les objectifs de décarbonation, les investissements dans les installations de traitement du gaz s’accélèrent, stimulant directement la demande de produits dans les opérations en amont et intermédiaire.

Restrictions du marché

La volatilité des prix du pétrole et du gaz affecte les cycles d'investissement pour limiter la croissance du marché

Le marché est considérablement freiné par la volatilité des prix du pétrole et du gaz, qui influence directement les décisions en matière de dépenses d'investissement dans le secteur de l'énergie. Les fluctuations des prix du pétrole brut, comme la forte baisse en 2020 lorsque les prix sont brièvement tombés en dessous de 20 USD le baril, entraînent une réduction des investissements en amont et des projets d’infrastructures gazières retardés. Étant donné qu’une grande partie de la production de gaz est associée à l’extraction du pétrole, la baisse des prix du pétrole entraîne souvent une réduction de la production de gaz associé et des besoins de traitement. Cette cyclicité crée une incertitude pour les fabricants d'équipements et les entrepreneurs EPC, affectant les pipelines de commandes et la planification à long terme. De plus, les investisseurs ont tendance à adopter une approche prudente en période d’instabilité des prix, reportant ainsi les projets à grande échelle. En conséquence, la demande d’équipements de traitement du gaz devient étroitement liée à la dynamique plus large du marché de l’énergie, freinant ainsi la croissance constante du marché.

Opportunités de marché

Intégration du captage du carbone, de l'hydrogène et du traitement du gaz à faible teneur en carbone pour créer de nouvelles voies de croissance

Une opportunité de marché clé réside dans l’intégration de technologies de captage du carbone, de production d’hydrogène et de transformation à faible émission de carbone. À mesure que les efforts mondiaux de décarbonation s’intensifient, il existe une demande croissante d’équipements capables de prendre en charge le captage, l’utilisation et le stockage du carbone (CCUS) ainsi que la production d’hydrogène à partir du gaz naturel (hydrogène bleu). Selon l’AIE, la capacité mondiale de CCUS devrait être multipliée par 5 à 6 d’ici 2030, créant ainsi une demande substantielle pour les technologies avancées de traitement et de séparation des gaz. De plus, les projets d’hydrogène, en particulier en Europe et au Moyen-Orient, entraînent le besoin de systèmes de traitement spécialisés capables de gérer le reformage et la purification du gaz. Les fabricants d’équipements de traitement du gaz tirent parti de cette évolution en développant des solutions intégrant des technologies de réduction des émissions aux systèmes de traitement traditionnels. Cette convergence des infrastructures gazières conventionnelles avec des technologies à faibles émissions de carbone présente une voie de croissance significative, positionnant le marché pour jouer un rôle essentiel dans la transition énergétique mondiale.

Défis du marché

Intensité capitalistique élevée et complexité d’exécution des projets pour limiter la croissance du marché

L’un des défis majeurs du marché réside dans la forte intensité capitalistique et la complexité de l’exécution des projets. Les usines de traitement de gaz à grande échelle, en particulier les installations de GNL, nécessitent des investissements initiaux importants, dépassant souvent 5 à 10 milliards USD pour les grands projets. Ces projets impliquent des processus complexes d’ingénierie, d’approvisionnement et de construction (EPC) avec des délais de réalisation longs pouvant s’étendre sur plusieurs années. De plus, les dépassements de coûts et les retards sont fréquents en raison des perturbations de la chaîne d'approvisionnement, des approbations réglementaires et des défis techniques associés au gaz acide ou non conventionnel. Par exemple, plusieurs projets de GNL dans le monde ont connu des retards de 12 à 24 mois, ce qui a eu un impact sur l'économie globale du projet. Le besoin d’équipements spécialisés et d’une main-d’œuvre qualifiée ajoute encore à la complexité. Cet environnement d’investissement à haut risque peut dissuader les petits acteurs et limiter l’entrée sur le marché, posant ainsi un défi important à la croissance globale du marché.

Analyse de segmentation

Par type d'équipement

L'expansion continue des pipelines et d'autres développements dans l'industrie pétrolière et gazière ont stimulé la croissance du segment des équipements de compression

En fonction du type d’équipement, le marché est segmenté en équipements de séparation, équipements de compression, équipements de traitement des gaz, équipements de traitement cryogénique et autres.

Le segment des équipements de compression représentait 29 % de la part de marché des équipements de traitement du gaz en 2025. Les équipements de compression constituent l’épine dorsale de l’infrastructure de traitement du gaz, représentant la plus grande part du marché en raison de son rôle critique dans les opérations en amont, intermédiaire et de GNL. Ces systèmes sont essentiels pour transporter le gaz par gazoducs, maintenir les niveaux de pression et permettre un traitement et un stockage efficaces. Le segment se caractérise par une demande constante, tirée par l'expansion continue des pipelines, le développement du gaz de schiste et les cycles de remplacement des infrastructures vieillissantes. Les progrès technologiques tels que les compresseurs économes en énergie, les systèmes de surveillance numérique et les solutions de maintenance prédictive améliorent l'efficacité opérationnelle et réduisent les temps d'arrêt. De plus, l’augmentation des exportations de GNL et le commerce transfrontalier du gaz stimulent encore davantage la demande de systèmes de compression de grande capacité.

Le segment des équipements de traitement cryogénique devrait croître à un TCAC de 6,51 % au cours de la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par type de gaz

Utilisation élevée du gaz naturel pour la production d’électricité, l’utilisation industrielle et la croissance du segment des combustibles de chauffage

En fonction du type de gaz, le marché est segmenté en gaz de pétrole associé (APG), gaz acide, gaz naturel et gaz non associé.

Le segment du gaz naturel représente 69,39 % de la part de marché. Le gaz naturel reste le segment dominant du marché, représentant la majorité des volumes de gaz traité dans le monde. Avec une production mondiale dépassant les 4 000 milliards de mètres cubes par an, le gaz naturel est une source d’énergie essentielle pourproduction d'énergie, usage industriel et chauffage. L’évolution continue vers des carburants plus propres a renforcé son rôle, en particulier dans la région Asie-Pacifique, où des pays comme la Chine et l’Inde augmentent leur consommation de gaz pour réduire leur dépendance au charbon. En outre, l’expansion du commerce du GNL, qui facilite le mouvement mondial du gaz, a considérablement accru le besoin d’infrastructures de traitement avancées, notamment d’équipements cryogéniques et de compression. L’exploitation du gaz de schiste, notamment en Amérique du Nord, a également contribué à une demande soutenue de systèmes de traitement.

Le segment du gaz de pétrole associé (APG) devrait croître à un TCAC de 6,42 % au cours de la période de prévision.

Par utilisateur final

Les usines de traitement du gaz dominent le marché en raison de leur rôle central dans la conversion du gaz naturel brut en gaz de qualité pipeline

En fonction de l’utilisateur final, le marché est segmenté en traitement des matières premières pétrochimiques, traitement du GNL, usines de traitement du gaz, traitement du gaz de raffinerie, traitement sur le terrain et autres.

Le segment des usines de traitement du gaz détenait la plus grande part du marché, soit 41,41 %, en raison de leur rôle central dans la conversion du gaz naturel brut en gaz de qualité pipeline et en sous-produits précieux tels que les LGN. À l’échelle mondiale, avec une production de gaz naturel dépassant 4 000 milliards de mètres cubes par an, une partie importante de cette production nécessite un traitement, une déshydratation et une séparation avant distribution. Ces usines sont largement déployées dans les principales régions productrices, notamment l’Amérique du Nord, le Moyen-Orient et la Russie, où des infrastructures intermédiaires à grande échelle soutiennent la consommation intérieure et les exportations. Le segment bénéficie à la fois de nouveaux ajouts de capacité et du désengorgement/mise à niveau continu des installations existantes, en particulier à mesure que les compositions de gaz deviennent plus complexes (par exemple, teneur plus élevée en CO₂ ou en H₂S). De plus, l’intégration croissante avecpétrochimiqueles chaînes de valeur (récupération de l’éthane) renforcent l’importance de ces usines.

Le segment du traitement du GNL devrait croître avec un TCAC de 6,59 % au cours de la période de prévision.

Perspectives régionales du marché des équipements de traitement du gaz

Par géographie, le marché a été étudié en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine, au Moyen-Orient et en Afrique.

Amérique du Nord

North America Gas Processing Equipment Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L'Amérique du Nord est la région dominante au monde avec un marché évalué à 8,11 milliards de dollars en 2025, soit environ 33,27 % du marché mondial. L’Amérique du Nord représente le plus grand marché, principalement tiré par la révolution américaine du gaz de schiste. La région représente près de 30 à 35 % de la production mondiale de gaz naturel, les États-Unis produisant à eux seuls plus de 1 000 milliards de mètres cubes par an (EIA). Cette vaste base de production nécessite des investissements continus dans les usines de traitement du gaz, les infrastructures de compression et les installations de GNL. L'expansion rapide des terminaux d'exportation de GNL le long de la côte américaine du Golfe, tels que Sabine Pass et Corpus Christi, a considérablement accru la demande d'équipements cryogéniques et de compression.

Les infrastructures vieillissantes du secteur intermédiaire entraînent des cycles de remplacement et de mise à niveau, en particulier pour les compresseurs et les systèmes de traitement. Le Canada contribue également à l'exploitation de gaz non conventionnels dans les bassins de Montney et de Duvernay. Bien que le marché soit relativement mature, les exportations de GNL, l’expansion des pipelines et les mises à niveau technologiques axées sur l’efficacité et la réduction des émissions devraient stimuler la croissance du marché en Amérique du Nord.

Marché américain des équipements de traitement du gaz

Le marché américain était évalué à 7,00 milliards de dollars en 2025 et devrait atteindre 7,42 milliards de dollars en 2026. Les États-Unis dominent le marché mondial, soutenus par leur position de plus grand producteur de gaz naturel (~ 1 000 milliards de mètres cubes par an, EIA). Le boom du gaz de schiste a donné naissance à de vastes infrastructures intermédiaires, notamment des usines de traitement et des pipelines. De plus, les États-Unis sont le premier exportateur mondial de GNL, avec plusieurs terminaux le long de la côte du Golfe qui stimulent la demande d’équipements cryogéniques et de compression. Les mises à niveau continues et le désengorgement des infrastructures existantes soutiennent davantage la demande du marché.

Europe

L'Europe représentait 2,68 milliards de dollars en 2025, soit environ 11,02 % des revenus mondiaux. Le marché européen se caractérise par une croissance modérée et une transition structurelle, motivées par les préoccupations en matière de sécurité énergétique et les objectifs de décarbonation. La région dépend fortement du gaz importé, les importations de GNL ayant considérablement augmenté ces dernières années pour compenser la réduction des approvisionnements par gazoducs. Par exemple, les importations européennes de GNL ont augmenté de plus de 60 % entre 2021 et 2023 (AIE), entraînant une expansion rapide des terminaux de regazéification et des infrastructures de traitement associées. Des pays comme l’Allemagne et les Pays-Bas investissent dans des unités flottantes de stockage et de regazéification (FSRU), stimulant ainsi la demande d’équipements cryogéniques et de traitement du gaz. La Norvège reste un contributeur clé en amont, fournissant du gaz traité à l’Europe. Toutefois, la croissance à long terme est tempérée par l’évolution de la région versénergie renouvelableet l'hydrogène. En conséquence, la demande se concentre de plus en plus sur l’amélioration de l’efficacité, la modernisation et l’intégration de technologies à faibles émissions de carbone plutôt que sur de nouveaux projets de traitement du gaz à grande échelle.

Marché allemand des équipements de traitement du gaz

Le marché allemand était évalué à 0,39 milliard de dollars en 2025 et devrait atteindre 0,41 milliard de dollars en 2026. Le marché est tiré par la demande de gaz industriel et les initiatives de transition énergétique. Suite à la réduction de l’approvisionnement en gaz par gazoduc, le pays a rapidement déployé des FSRU (terminaux flottants de GNL), stimulant ainsi la demande d’équipements de manutention et de traitement du gaz. L’Allemagne investit également dans des infrastructures prêtes à l’hydrogène, ce qui nécessite la mise à niveau des systèmes de gaz existants. Malgré une production nationale limitée, l’expansion des infrastructures soutient une demande stable.

Marché britannique des équipements de traitement du gaz

Le marché britannique était évalué à 0,32 milliard USD en 2025 et devrait atteindre 0,34 milliard USD en 2026. Le marché britannique est mature, tiré par la production de gaz de la mer du Nord et les importations de GNL. Alors que la production nationale est en déclin, la modernisation des infrastructures et les préoccupations en matière de sécurité énergétique soutiennent la demande d'équipements de traitement du gaz. Le Royaume-Uni a également augmenté sa capacité d’importation de GNL pour diversifier son approvisionnement, augmentant ainsi son recours aux systèmes cryogéniques. La croissance reste modérée en raison de la forte dynamique du pays en faveur des énergies renouvelables et de la décarbonisation.

Asie-Pacifique

Le marché de l'Asie-Pacifique était évalué à 6,08 milliards de dollars en 2025, représentant environ 24,96 % des revenus mondiaux. L’Asie-Pacifique est la région du marché qui connaît la croissance la plus rapide, tirée par la demande croissante d’énergie et l’adoption croissante du gaz naturel comme carburant plus propre. La région représente plus de 40 % des importations mondiales de GNL, la demande étant dominée par des pays comme la Chine, le Japon et l’Inde. La consommation de gaz naturel de la Chine a considérablement augmenté, soutenue par des politiques visant à réduire l’utilisation du charbon, tandis que l’Inde vise une augmentation de la part du gaz dans son mix énergétique de ~6 % à 15 % dans les années à venir. L'Australie joue un rôle essentiel en tant qu'exportateur majeur de GNL, avec des installations de liquéfaction à grande échelle qui stimulent la demande de produits de grande valeur.équipement cryogénique. L’Asie du Sud-Est est également en train de devenir un pôle de croissance, avec des pays comme l’Indonésie et le Vietnam investissant dans les infrastructures gazières. La combinaison du développement en amont, de l’expansion du commerce du GNL et de la construction d’infrastructures fait de l’Asie-Pacifique un moteur de croissance clé pour le marché.

Marché chinois des équipements de traitement du gaz

La Chine reste le principal contributeur en Asie-Pacifique, évalué à 2,04 milliards USD en 2025 et devrait atteindre 2,20 milliards USD en 2026. La Chine est l'un des marchés à la croissance la plus rapide, avec une consommation de gaz naturel augmentant rapidement en raison des politiques de transition du charbon vers le gaz. Le pays est l’un des plus grands importateurs de GNL au monde, représentant une part importante de la demande asiatique. L’expansion des gisements de gaz nationaux et des infrastructures de pipelines stimule la demande d’équipements de traitement. Les objectifs gouvernementaux en matière d’énergie plus propre soutiennent davantage les investissements dans les systèmes de traitement du gaz.

Marché indien des équipements de traitement du gaz

L'Inde était valorisée à 0,81 milliard USD en 2025 et devrait atteindre 0,87 milliard USD en 2026. L'Inde est un marché émergent à forte croissance, qui vise à augmenter la part du gaz naturel dans son mix énergétique d'environ 6 % à 15 %. L’expansion rapide des terminaux GNL, des gazoducs et des réseaux de distribution de gaz de ville stimule la demande d’équipements de traitement du gaz. L’utilisation croissante du gaz dans l’industrie et le secteur électrique soutient également la croissance du marché. Les initiatives gouvernementales et les investissements dans les infrastructures sont des facteurs clés de croissance.

Marché japonais des équipements de traitement du gaz

Le Japon était évalué à 0,59 milliard USD en 2025 et devrait atteindre 0,63 milliard USD en 2026. Le Japon est l’un des plus grands importateurs mondiaux de GNL, dépendant presque entièrement du gaz importé. Le pays dispose d’une infrastructure de regazéification de GNL bien établie, ce qui génère une demande constante d’équipements cryogéniques et de manutention du gaz. Même si le marché est mature, les mises à niveau et les améliorations d’efficacité en cours soutiennent la demande. Les préoccupations en matière de sécurité énergétique continuent de renforcer la dépendance au GNL.

l'Amérique latine

L’Amérique latine représentait 1,76 milliard de dollars en 2025, soit environ 7,22 % des revenus mondiaux. L’Amérique latine présente un marché en croissance modérée pour les équipements de traitement du gaz, soutenu par les développements en amont et les efforts de monétisation des ressources gazières. Le Brésil domine la région, porté par le pré-sel offshorepétrole et gazchamps, où le traitement des gaz associés nécessite des investissements importants en équipements de compression et de séparation. L'Argentine est un autre marché clé, avec la formation de schiste de Vaca Muerta qui apparaît comme une source majeure de gaz non conventionnel. La production de gaz naturel de la région dépasse 200 milliards de mètres cubes par an, créant une demande constante en infrastructures de traitement. Le Mexique contribue à l’expansion du gazoduc et à l’intégration aux importations de gaz des États-Unis, même si les niveaux d’investissement ont été quelque peu incohérents en raison des changements de politique. De plus, des pays comme le Pérou et la Colombie étendent progressivement leurs capacités de traitement du gaz. Alors que le marché est confronté à des défis liés à l’incertitude réglementaire et aux cycles d’investissement, les développements en cours en amont et au milieu du secteur devraient soutenir une croissance stable dans les années à venir.

Moyen-Orient et Afrique

La région Moyen-Orient et Afrique était évaluée à 5,73 milliards de dollars en 2025. La région Moyen-Orient et Afrique est un marché à forte croissance pour les équipements de traitement du gaz, tiré par d'abondantes réserves de gaz et des projets de développement à grande échelle. Le Moyen-Orient, en particulier les pays du CCG, possède certaines des plus grandes réserves mondiales de gaz naturel et investit massivement dans les infrastructures de traitement. L’expansion du champ nord du Qatar, l’un des plus grands projets de GNL au monde, est un moteur clé de la demande d’équipements cryogéniques et de traitement des gaz. La région se caractérise également par une forte proportion de gaz corrosif, qui nécessite des technologies de traitement avancées. En Afrique, des pays comme le Mozambique et le Nigeria développent des projets d’exportation de GNL, stimulant ainsi la demande de systèmes de traitement du gaz. La capacité de GNL de l’Afrique devrait croître considérablement au cours de la prochaine décennie, soutenue par la demande énergétique mondiale. Dans l’ensemble, la combinaison de l’expansion en amont, de la croissance du GNL et des initiatives de monétisation du gaz la positionne comme un contributeur majeur à la croissance future du marché.

Marché des équipements de traitement du gaz du CCG

Le marché du CCG était évalué à 3,98 milliards de dollars en 2025 et devrait atteindre 4,21 milliards de dollars en 2026. La région du CCG est une plaque tournante majeure pour les équipements de traitement du gaz, portée par de vastes réserves et des projets à grande échelle. L’expansion du champ Nord au Qatar et les développements de gaz corrosif en Arabie Saoudite sont des moteurs clés. La région possède une forte teneur en gaz corrosifs, ce qui nécessite des technologies avancées de traitement des gaz. Les investissements dans les projets de GNL et de monétisation du gaz continuent d’alimenter une forte demande d’équipements de traitement.

Paysage concurrentiel

ACTEURS CLÉS DE L'INDUSTRIE

Les progrès technologiques et la présence mondiale font exploser la part de marché des entreprises clés

Des sociétés de premier plan telles que Air Products and Chemicals, Inc., Linde plc, Honeywell International Inc. (UOP), Baker Hughes Company et Chart Industries jouent un rôle essentiel dans l'élaboration du marché grâce à leurs solides capacités technologiques et à l'exécution de projets mondiaux. Ces sociétés dominent collectivement des segments clés tels que le traitement cryogénique, le traitement des gaz et les systèmes de compression, permettant au GNL à grande échelle,hydrogèneet des projets de monétisation du gaz dans le monde entier. Leur influence sur le marché est évidente dans des développements majeurs tels que les terminaux d’exportation de GNL aux États-Unis et l’expansion du North Field au Qatar, où des technologies de traitement avancées sont essentielles. Ces acteurs se concentrent fortement sur le développement de technologies économes en énergie et à faibles émissions, notamment l’intégration de solutions de captage du carbone (CCUS) et de traitement de l’hydrogène. Ils investissent également dans des systèmes modulaires et préconçus pour réduire les délais et les coûts des projets, répondant ainsi à la demande de l'industrie pour un déploiement plus rapide.

Liste des principales entreprises d'équipement de traitement du gaz profilées

- Air Products and Chemicals, Inc. (États-Unis)

- Linde SA(ROYAUME-UNI.)

- Air Liquide S.A. (France)

- Honeywell International Inc. (UOP)(NOUS.)

- Compagnie Baker Hughes(NOUS.)

- SLB (Schlumberger Limitée)(NOUS.)

- Siemens Energy AG (Allemagne)

- Atlas Copco AB (Suède)

- MAN Energy Solutions SE (Allemagne)

- Société Ebara (Japon)

- Mitsubishi Heavy Industries, Ltd. (Japon)

- Chart Industries, Inc. (États-Unis)

- Technip Energies N.V. (France)

- John Wood Group plc (Royaume-Uni)

- Wärtsilä Corporation (Finlande)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Mai 2025 :Baker Hughes a obtenu un contrat pour la fourniture d'équipements de compression et de traitement du gaz GNL pour un projet mondial majeur de GNL. Le projet met en évidence la demande croissante de turbomachines de grande capacité pour l’expansion du GNL.

- Janvier 2025 :Air Liquide a investi dans de nouvelles unités de traitement de gaz et de production d'hydrogène en Europe. Ces installations sont conçues pour soutenir les industrielsdécarburationet intégrer des technologies avancées de purification des gaz.

- Juin 2024 :Linde a obtenu un contrat à long terme pour la fourniture de gaz industriels et de technologies de traitement pour une importante installation de GNL. Le projet comprend des systèmes avancés de séparation et de liquéfaction des gaz, renforçant le leadership de Linde dans les solutions de traitement cryogénique et à grande échelle.

- Avril 2024 :Honeywell UOP a lancé des technologies améliorées de traitement du gaz et de capture du carbone pour les applications de GNL et de raffinage. Ces solutions visent à améliorer l’efficacité de l’élimination du CO₂ et à réduire les coûts opérationnels pour les opérateurs.

- Mars 2024 :Air Products a élargi son portefeuille de technologies de traitement du GNL pour prendre en charge les terminaux d'exportation à grande échelle. Ce développement se concentre sur l'amélioration de l'efficacité énergétique et la réduction des émissions dans les processus de liquéfaction, en particulier pour les projets en Amérique du Nord et au Moyen-Orient. Il renforce la position de l’entreprise dans les équipements cryogéniques de grande valeur.

COUVERTURE DU RAPPORT

Le rapport sur le marché des équipements de traitement du gaz fournit une analyse complète du marché, en se concentrant sur les aspects clés tels que les principales entreprises, les processus de produits et les cinq forces de Porter. De plus, le rapport fournit des informations précieuses sur les tendances du marché et met en évidence les principaux développements du secteur. Outre les facteurs mentionnés ci-dessus, le rapport englobe également plusieurs facteurs qui ont contribué à la croissance du marché au cours des dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

PORTÉE ET SEGMENTATION DU RAPPORT

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 5,49 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

|

Segmentation |

Par type d'équipement

|

|

Par type de gaz

|

|

|

Par utilisateur final

|

|

|

Par région

|

Questions fréquentes

Selon Fortune Business Insights, la valeur du marché mondial s'élevait à 24,36 milliards de dollars en 2025 et devrait atteindre 39,73 milliards de dollars d'ici 2034.

En 2025, la valeur du marché en Amérique du Nord s'élevait à 8,11 milliards de dollars.

Le marché devrait afficher un TCAC de 5,49 % au cours de la période de prévision 2026-2034.

Par type d’équipement, le segment des équipements de compression domine le marché.

La demande mondiale croissante de gaz naturel comme carburant de transition stimule l’expansion du marché.

Air Products and Chemicals, Inc., Linde plc, Honeywell International Inc. (UOP), Baker Hughes Company et Chart Industries sont les principaux acteurs du marché mondial.

L'Amérique du Nord a dominé le marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 326

Obtenha 20% de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés