Taille du marché de la gazéification, part et analyse de l’industrie, par matière première (charbon, pétrole, gaz naturel et biomasse/déchets), par application (produit chimique, combustible liquide, combustible gazeux et électricité) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

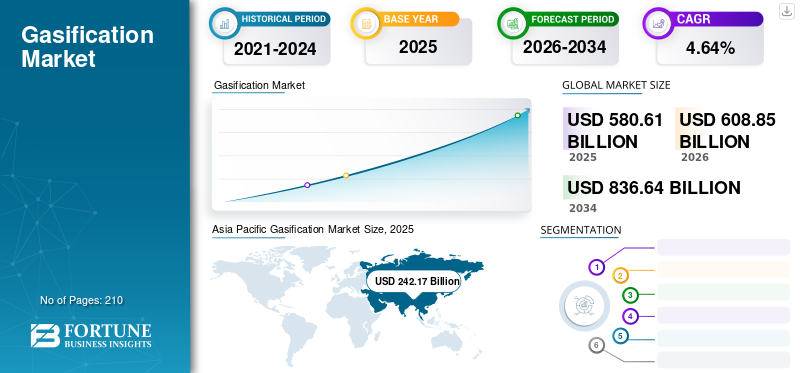

La taille du marché mondial de la gazéification était évaluée à 580,61 milliards USD en 2025 et devrait passer de 608,85 milliards USD en 2026 à 836,64 milliards USD en 2034, avec un TCAC de 4,64 % sur la période de prévision (2026-2034). L’Asie-Pacifique a dominé le marché mondial avec une part de 41,71 % en 2025.

La gazéification est un processus thermochimique qui convertit des matières premières carbonées organiques ou fossiles enmonoxyde de carboneet de l'hydrogène, avec une petite quantité de dioxyde de carbone et d'eau. L'oxydation partielle se produit à des températures élevées avec de l'oxygène, de l'air ou de la vapeur. Le produit obtenu est appelé gaz de synthèse. Les gazéificateurs à lit fixe, les gazéificateurs à flux entraîné et les gazéificateurs à lit fluidisé sont les principaux gazéificateurs utilisés dans le processus. L’augmentation de la consommation mondiale d’énergie et la demande croissante d’énergie propre sont les principaux facteurs qui devraient propulser la croissance du marché mondial de 2021 à 2028.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

La pandémie actuelle de COVID-19 a entraîné une crise à grande échelle avec l’imposition de restrictions de voyage et la suspension des vols pour contenir la propagation du virus, ce qui devrait réduire considérablement la production de barils de pétrole, de gaz et de charbon du système énergétique mondial rien qu’en 2020. La production de biocarburants sera directement touchée par la baisse de la demande de transport routier, car ils sont mélangés au diesel ou à l'essence en vertu des réglementations en vigueur sur les mélanges.

La pandémie de COVID-19 devrait également avoir un impact sur la consommation d’électricité, la plupart des pays étant en phase de confinement. De nombreux projets à travers le monde sont confrontés à des retards en raison du COVID-19. Par exemple, le projet d’usine d’urée d’engrais Talcher de 13 270 crores INR est retardé de six mois.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché de la gazéification

- Taille du marché en 2025 : 580,61 milliards USD

- Taille du marché en 2026 : 608,85 milliards USD

- Taille du marché prévue pour 2034 : 836,64 milliards de dollars

- TCAC : 4,64 % de 2026 à 2034

- L’Asie-Pacifique a dominé le marché de la gazéification avec une part de 41,71 % en 2025.

- Le segment du charbon devrait dominer le marché en termes de matières premières.

- Le segment chimique devrait dominer le marché par application.

Asie-Pacifique

L'Asie-Pacifique est en tête du marché mondial avec un chiffre d'affaires de 242,17 milliards de dollars en 2025 et devrait maintenir sa domination.

Europe

L’Europe représentait 144,1 milliards de dollars en valeur marchande en 2025 et devrait connaître une croissance régulière.

Amérique du Nord

L’Amérique du Nord a généré 140,1 milliards de dollars de revenus en 2025, soutenus par des investissements continus dans les infrastructures énergétiques.

NOUS.

L’adoption croissante des technologies de gazéification pour la production chimique et les applications énergétiques soutient la croissance du marché.

Japon

L’attention croissante accordée à la production d’énergie efficace et aux technologies de carburants plus propres stimule le développement du marché.

En savoir plus

Tendances du marché de la gazéification

Application croissante à la gestion des déchets pour stimuler les opportunités

La gestion des déchets reste un défi majeur à l’échelle mondiale. Chaque année, l'agriculture,déchets solides municipaux, et les secteurs industriels génèrent des milliards de tonnes de déchets. Les usines thermochimiques peuvent contribuer à transformer la gestion des déchets en une opportunité de revenus pour les secteurs de la transformation alimentaire, les laiteries, les fermes et les industries de traitement des eaux usées. Le processus convertit les déchets solides et liquides en gaz de synthèse (syngas) par une réaction chimique. De plus, le gaz de synthèse peut être converti en électricité, en gaz combustible et en d’autres produits de valeur. Avec ce procédé, les DSM et les déchets ne sont plus inutiles, mais deviennent des matières premières pour un gazogène. Au lieu de payer pour éliminer et gérer les déchets dans une décharge, utilisez-les comme matière première, réduisant ainsi les coûts d'élimination et l'espace de mise en décharge, et convertissez ces déchets en électricité, carburants, produits chimiques ou engrais précieux.

Facteurs de croissance du marché de la gazéification

Forte demande d’énergie propre pour favoriser la croissance du marché de la gazéification

Le renforcement des réglementations environnementales à l’échelle mondiale accélère les progrès vers une production d’énergie plus propre et respectueuse de l’environnement. La plupart des pays développent leurs capacités renouvelables pour minimiser leur dépendance à l’égard de la production d’électricité conventionnelle, qui nécessite des combustibles fossiles. C’est pourquoi les investissements dans les usines de digestion anaérobie augmentent continuellement. De telles usines peuvent aider le monde à gérer ses déchets et à produire l’énergie et les produits nécessaires à la croissance économique. Le procédé représente également des avancées significatives par rapport à l'incinération. Ainsi, la demande croissante d’énergie propre devrait stimuler le marché mondial.

Le premier mandat de stockage du CO2 en Europe réduit l'incertitude concernant les infrastructures nécessaires au transport et au stockage du CO2 et envoie un signal positif au marché mondial du CCUS, similaire au crédit d'impôt 45Q amélioré inclus dans la loi américaine sur la réduction de l'inflation (IRA). Une situation similaire se dessine pour l’hydrogène, alors que des permis de consommation ont été approuvés en Europe et que des enchères de subventions sont en cours en Australie, en Inde, dans l’Union européenne et ses États membres, ainsi qu’au Royaume-Uni. Les orientations très controversées et très attendues du Trésor américain de décembre 2023 sur le crédit d’impôt pour la production d’hydrogène 45 V définiront le cadre d’investissement aux États-Unis.

Expansion de l’industrie du charbon pour stimuler la croissance

La production de gaz de synthèse est réalisée à partir d’un autre type de matière première, la ressource la plus couramment utilisée étant le charbon. Le nombre de gazéificateurs de charbon a connu la plus forte croissance en 2017 et 2018 en termes d'installations. De plus, selon la base de données du Global Syngas Technologies Council (GSTC), le charbon domine le nombre de projets prévus sous conditions, et la tendance se poursuit en 2020 et 2021.

Selon l'examen statistique BP 2019, la production de charbon a augmenté de 4,3 % en glissement annuel en 2018, enregistrant le taux de croissance le plus rapide des cinq dernières années. La demande de charbon a également augmenté de 1,4 % en glissement annuel en 2018. L'expansion de l'industrie charbonnière peut être principalement attribuée à une augmentation de la consommation de charbon dans le secteur de la production d'électricité. L’industrie du charbon connaît une expansion rapide en Chine, en Inde et dans d’autres pays émergents où le charbon constitue une part majeure du mix énergétique. L'augmentation de la demande de charbon en provenance d'Europe de l'Est et la construction de nouvelles centrales électriques au charbon en Pologne, en Grèce et dans la région des Balkans sont d'autres facteurs qui stimulent le marché. Le commerce maritime du charbon a également connu une reprise en 2017. Cette tendance s'est poursuivie en 2018, avec une augmentation globale des importations de charbon. L'industrie du charbon est susceptible de se développer en raison de la demande accrue d'électricité et de charbon dans le secteur industriel. Ainsi, l’expansion de l’industrie charbonnière devrait stimuler la croissance du marché mondial.

FACTEURS DE RETENUE

Coût d’installation élevé pour entraver la croissance du marché

Plusieurs pays asiatiques sont confrontés à d’énormes problèmes liés à l’électricité et au climat. Malgré l'utilisation de centrales électriques au charbon conventionnelles, les capacités de traitement thermochimique du charbon n'ont pas augmenté comme prévu en raison des coûts d'investissement et de production élevés impliqués dans le processus. Les centrales au charbon à cycle combiné de gazéification intégrée (IGCC) sont les principaux utilisateurs de la technologie de production d’électricité. Cette technologie devrait être 35 % plus coûteuse que la technologie conventionnelle au charbon. De plus, l’ajout de la technologie de captage et de stockage du carbone (CSC) la rend encore plus coûteuse. Récemment, les États-Unis ont également suggéré que la production d'électricité à partir de centrales IGCC, avec CSC, coûterait probablement deux fois plus cher que l'électricité provenant de centrales éoliennes ou solaires à l'échelle commerciale.

Analyse de la segmentation du marché de la gazéification

Par analyse des matières premières

Le segment des matières premières du charbon détiendra une part de marché dominante

Sur la base des matières premières, le marché est segmenté en charbon, pétrole,gaz naturel, et biomasse/déchets. Le segment du charbon devrait dominer le marché en 2019. Le processus thermochimique exploite tout le potentiel énergétique de la matière première tout en réduisant les coûts associés à l'élimination et à l'impact environnemental. En outre, le processus thermochimique souterrain du charbon peut en outre être utilisé pour convertir le charbon en gaz précieux sans exploitation minière. En outre, le processus thermochimique du charbon souterrain élimine également plusieurs activités associées à l'extraction souterraine du charbon, notamment le lavage du charbon, le stockage du charbon et l'élimination des déchets, y compris la manipulation et l'élimination des cendres. Ainsi, le procédé thermochimique souterrain du charbon est une technique efficace et respectueuse de l’environnement pour réduire les coûts d’exploitation associés à l’utilisation du charbon. Ce facteur contribuera à la popularité croissante de la gazéification du charbon dans les économies émergentes et avancées.

La biomasse/déchets est un autre segment majeur de matières premières qui devrait contribuer de manière significative au cours de la période de prévision. La biomasse offre une alternative possible à la production d’électricité à partir du charbon. En raison des préoccupations environnementales croissantes et de l’augmentation des émissions de gaz à effet de serre, plusieurs entreprises à travers le monde se tournent désormais vers des sources d’énergie respectueuses de l’environnement. De plus, le soutien du gouvernement à travers diverses politiques et réglementations et la disponibilité abondante de biomasse sont quelques-uns des autres facteurs qui animent actuellement ce marché.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par analyse d'application

Application chimique pour détenir une part de marché dominante

En fonction de l’application, le marché peut être divisé en combustibles chimiques, liquides, énergétiques et gazeux. Le segment chimique devrait dominer le marché mondial en 2019. Le gaz de synthèse est le principal produit de l’usine et est utilisé dans la fabrication de divers produits. La majeure partie est consommée dans l'industrie chimique, où l'ammoniac,méthanol, des carburants liquides et de l'hydrogène sont produits. Les produits chimiques tels que le méthanol sont utilisés comme intermédiaire dans la synthèse de nombreux produits chimiques et carburants.

En termes de revenus, l’application d’énergie devrait contribuer de manière significative au cours de la période de prévision. La demande croissante d’électricité à travers le monde en raison de l’industrialisation et de l’urbanisation rapides stimule également la croissance du marché.

APERÇU RÉGIONAL

Géographiquement, le marché mondial a été analysé dans cinq régions clés, à savoir l'Amérique du Nord, l'Europe, l'Asie-Pacifique, le Moyen-Orient et l'Afrique, ainsi que l'Amérique latine.

Asia Pacific Gasification Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Asie-Pacifique

Le marché de l’Asie-Pacifique a généré 242,17 milliards de dollars en 2025, soit 41,71 % du paysage du marché mondial, et devrait atteindre 255,12 milliards de dollars en 2026. L’Asie-Pacifique devrait dominer l’industrie au cours de la période de prévision. La croissance du marché dans la région Asie-Pacifique peut être attribuée à plusieurs facteurs, tels que la demande croissante d’énergie, la présence d’importantes réserves de charbon et la demande croissante de technologies énergétiques propres.

La Chine, l’Inde et le Japon sont les autres principaux contributeurs au marché Asie-Pacifique en termes de revenus. En outre, selon le BP Statistical Review 2019, la production de charbon en Asie-Pacifique s'élevait à 2 853,1 millions de tonnes d'équivalent pétrole en 2019. La région représentait environ 73 % de la part de la production mondiale de charbon en 2018. La région était également le premier consommateur de charbon à travers le monde, avec une consommation de charbon s'élevant à 2 841,3 millions de tonnes d'équivalent pétrole en 2018.

Un nouveau projet pilote de gazéification du charbon pour produire de l'ammoniac a été lancé dans la province du Gansu, dans le nord-ouest de la Chine, rendant le processus de production plus respectueux de l'environnement. L'Académie chinoise des sciences, en collaboration avec le groupe LS et l'Institut d'ingénierie thermophysique de Lanzhou, dans la province du Gansu, a développé un équipement de gazéification du charbon avec chaudière à lit fluidisé circulant (CFB). Le CFB est une technologie émergente de combustion du charbon qui permet de réduire les émissions de polluants.

Amérique du Nord

L’Amérique du Nord a enregistré une taille de marché de 140,1 milliards USD en 2025, soit 24,13 % de la part de marché mondiale, et devrait atteindre 146,58 milliards USD en 2026. L’Amérique du Nord et l’Europe devraient croître à un rythme modéré au cours de la période de prévision. L’Europe possède le plus grand nombre d’usines de gazéification de biomasse. D’ici fin 2020, la capacité de gazéification de l’Europe s’élève à plus de 42 000 MW. L’Amérique du Nord devrait enregistrer une croissance modérée du marché de la gazéification au cours de la période de prévision, soutenue par une infrastructure énergétique stable, une maturité technologique et un intérêt croissant pour les filières de carburants à faible teneur en carbone. La région bénéficie d'applications de gazéification industrielle établies dans les domaines de la chimie, du raffinage et de la production d'électricité, ainsi que d'investissements croissants dans des projets de gazéification des déchets en énergie et basés sur la biomasse. Les cadres réglementaires aux États-Unis et au Canada mettent l’accent sur le contrôle des émissions, le captage du carbone et les transitions énergétiques propres, ce qui façonne progressivement le développement de projets vers des systèmes de gazéification plus propres et plus efficaces. Les tendances de la demande sont de plus en plus influencées par les stratégies de décarbonation, les initiatives de production d’hydrogène et l’utilisation de la gazéification comme moyen de convertir les déchets solides municipaux et la biomasse en gaz de synthèse pour l’électricité et l’usage industriel.

Europe

En 2025, l’Europe représentait 144,1 milliards de dollars, soit 24,82 % du marché mondial, et devrait atteindre 150,59 milliards de dollars en 2026. L’Europe devrait croître à un rythme modéré, la région conservant une position forte dans les technologies de gazéification basées sur la biomasse. La région possède le plus grand nombre d’usines de gazéification de biomasse au monde et, fin 2020, la capacité de gazéification de l’Europe dépassait 42 000 MW, reflétant son leadership en matière de solutions de gazéification renouvelables et à faibles émissions de carbone. Des réglementations environnementales strictes, des objectifs climatiques agressifs et un soutien politique fort aux initiatives en matière d’énergies renouvelables et d’économie circulaire sont des facteurs structurels clés qui soutiennent le développement du marché. La demande est de plus en plus tirée par les applications de chauffage urbain, de production combinée de chaleur et d'électricité (CHP) et par le recours à la gazéification pour soutenir la gestion des déchets et l'intégration des énergies renouvelables. Les services publics et les acteurs industriels européens continuent de donner la priorité aux technologies de gazéification qui s’alignent sur les objectifs de décarbonation et de sécurité énergétique à long terme.

l'Amérique latine

En 2025, l'Amérique latine détenait 1,97 % du marché mondial, atteignant une valorisation de 11,42 milliards USD, et devrait atteindre 11,9 milliards USD en 2026. L'Amérique latine représente un marché émergent pour la gazéification, soutenu par un intérêt croissant pour les sources d'énergie alternatives, les solutions de valorisation énergétique des déchets et la diversification des portefeuilles de production d'électricité. Même si la gazéification du charbon à grande échelle est limitée par rapport à la région Asie-Pacifique, la région connaît une adoption croissante de la gazéification de la biomasse et des déchets solides municipaux, en particulier dans les pays dotés de secteurs agricoles et forestiers solides. Les cadres réglementaires de plusieurs pays d'Amérique latine évoluent pour soutenir les énergies renouvelables et la gestion des déchets, ce qui crée un environnement favorable aux projets de gazéification à plus petite échelle et décentralisés. Les tendances de la demande sont façonnées par le besoin de sécurité énergétique, d’électrification rurale et d’élimination durable des déchets, positionnant la gazéification comme une technologie complémentaire au sein de stratégies plus larges d’énergie propre.

Moyen-Orient et Afrique

Le Moyen-Orient et l’Afrique représentaient 42,81 milliards de dollars en 2025, soit 7,37 % de la part du marché mondial, et devraient atteindre 44,66 milliards de dollars en 2026. La région du Moyen-Orient et de l’Afrique devrait connaître une croissance progressive, soutenue par l’expansion industrielle, les efforts de diversification énergétique et l’intérêt pour la conversion de matières premières de faible valeur en gaz de synthèse pour l’électricité et les produits chimiques. Au Moyen-Orient, la gazéification retient l’attention dans le cadre de stratégies à long terme visant à diversifier les systèmes énergétiques et à soutenir la production d’hydrogène et de carburants synthétiques. En Afrique, l’adoption de la gazéification se concentre principalement sur les applications de biomasse et de valorisation énergétique des déchets, motivée par la nécessité d’une production d’électricité décentralisée et d’une infrastructure améliorée de gestion des déchets. Les environnements réglementaires varient considérablement à travers la région, mais l’accent croissant mis par les politiques sur l’accès à l’énergie, la durabilité et le développement industriel devrait soutenir une croissance sélective des projets de gazéification au cours de la période de prévision.

Liste des entreprises clés sur le marché de la gazéification

Les principaux participants se concentrent sur l’augmentation des capacités de production

Le marché de la gazéification est très fragmenté, avec la présence de plusieurs acteurs de grande envergure à travers le monde. Il s'agit notamment d'un groupe de 5 à 6 entreprises clés avec une présence géographique plus large. Les acteurs du marché du monde entier donnent la priorité aux développements organiques et inorganiques pour renforcer leur position sur le marché mondial. En outre, les entreprises augmentent leur capacité de production en créant de nouvelles usines et en modernisant celles existantes. À titre d'exemple, le 19 avril 2021, EQTEC a annoncé l'acquisition et la remise en service d'une usine de valorisation énergétique des déchets en Italie. L’acquisition permet la construction d’usines autour de la technologie de gazéification avancée exclusive et brevetée d’EQTEC. L'usine utilisera de la paille et des déchets de bois provenant des fermes et des forêts locales pour produire de l'électricité et de la chaleur vertes à utiliser dans les opérations communautaires locales. En janvier 2020, Jindal Steel and Power Ltd (JSPL) a annoncé que son usine de fer à réduction directe (DRI) basée sur la gazéification du charbon, dans le district d'Angul, à Odisha, avait repris ses activités. L'installation, qui a une capacité de production de 1,80 MTPA, avait interrompu ses opérations en raison d'une pénurie de charbon.

Liste des principales entreprises profilées :

- Air Liquide (France)

- Coquille(Pays-Bas)

- Industries lourdes Mitsubishi(Japon)

- ANDRITZ (Autriche)

- ThyssenKrupp SA(Allemagne)

- Synthesis Energy Systems, Inc. (États-Unis)

- Larsen & Toubro Limited (Inde)

- Dakota Gasification Company (États-Unis)

- EQTEC plc (Irlande)

- GE (États-Unis)

- Air Products (États-Unis)

- Sedin Engineering Company Limited (Chine)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- Décembre 2023-Air Liquide a annoncé qu'il construirait, posséderait et exploiterait une installation mondiale de captage du carbone dans la zone industrielle de Rotterdam, aux Pays-Bas, en utilisant sa technologie propriétaire Cryocap™. La nouvelle unité sera installée dans l'usine de production d'hydrogène du groupe dans le port de Rotterdam et connectée à Porthos, l'une des plus grandes infrastructures de captage et de stockage de carbone d'Europe, afin de réduire de manière significative les émissions de CO₂ dans cette vaste zone industrielle.

- Octobre 2023-Air Liquide annonce la création d'une nouvelle plateforme à Bécancour, Québec, Canada, avec un investissement de plus de 140 millions d'euros, pour livrer des gaz industriels à faible teneur en carbone tels que l'hydrogène, l'oxygène, l'azote et l'argon. En plus de l'électrolyseur PEM de 20 MW actuellement utilisé dans le groupe, l'infrastructure créée par Air Liquide comprendra une nouvelle unité de séparation de l'air produisant de l'oxygène et de l'azote renouvelables et une capacité de stockage de liquides, qui sera connectée au réseau de canalisations local.

- Janvier 2022-Le président indonésien Joko Widodo a commencé la construction d'une usine de gazéification de charbon de 2,3 milliards de dollars pour réduire les importations de gaz de pétrole liquéfié (GPL) du pays et optimiser les réserves de charbon. L'usine devrait utiliser 6 millions de tonnes de charbon de faible qualité pour produire 1,4 tonne d'éther diméthylique (DME) par an, ce qui pourrait réduire les importations indonésiennes de gaz naturel liquéfié d'un million de tonnes par an, selon la société minière d'État Bukit Asam, qui construit l'usine en partenariat avec Air Products and Chemicals, Inc. des États-Unis.

- Août 2021 -Mitsubishi Power a participé à une étude conjointe visant à développer une chaîne d'approvisionnement à l'échelle commerciale pour des produits de carburant d'aviation durables issus de la gazéification de la biomasse ligneuse intégrée à la technologie de synthèse FT.

- avril 2020 -Larsen & Toubro a obtenu une commande de Wuhan Engineering Ltd, Chine, pour des équipements de gazéification du charbon. L'unité utilisera du charbon à haute teneur en cendres et du coke de pétrole comme matière première pour produire de l'urée.

COUVERTURE DU RAPPORT

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Le rapport d’étude de marché présente une évaluation complète de l’industrie en offrant des informations, des faits, des informations liées à l’industrie et des données historiques précieuses. Plusieurs méthodologies et approches sont adoptées pour formuler des hypothèses et des points de vue significatifs afin de formuler le rapport d’étude de marché. En outre, le rapport couvre une analyse et des informations détaillées par tendances, segments, y compris la technologie, les applications et les régions de l’industrie mondiale de la gazéification, aidant nos lecteurs à obtenir un aperçu complet de l’industrie mondiale.

PORTÉE ET SEGMENTATION DU RAPPORT

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 4,64 % de 2026 à 2034 |

|

Unité |

Valeur (milliards USD) et volume (MW) |

|

Segmentation |

Par matière première

|

|

Par candidature

|

|

|

Par région

|

Questions fréquentes

Selon une étude de Fortune Business Insights, le marché mondial était évalué à 580,61 milliards de dollars en 2025.

Le marché mondial devrait croître à un TCAC de 4,64 % au cours de la période de prévision.

La taille du marché de l’Asie-Pacifique s’élevait à 242,17 milliards USD en 2025.

Sur la base de l’application, le segment chimique devrait détenir la part dominante du marché mondial.

La taille du marché mondial devrait atteindre 836,64 milliards de dollars d’ici 2034.

Sur la base des matières premières, le segment du charbon devrait représenter la part de marché dominante sur le marché mondial.

La consommation croissante d’énergie à travers le monde et la demande croissante d’énergie propre sont les principaux moteurs du marché mondial.

Les principaux acteurs du marché sont Air Liquide, Air Products, Mitsubishi Heavy Industries, ANDRITZ et ThyssenKrupp.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 210

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés