Taille du marché des déchets en énergie, part et analyse de l’industrie, par technologie (thermochimique, biochimique), par type de déchet (déchets solides municipaux, déchets de procédé, déchets agricoles, autres), par application (électricité, chaleur) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

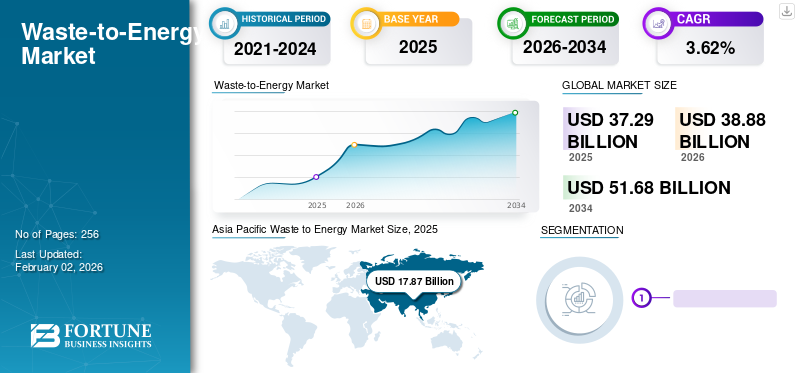

La taille du marché mondial des déchets en énergie était évaluée à 37,29 milliards USD en 2025 et devrait passer de 38,88 milliards USD en 2026 à 51,68 milliards USD d’ici 2034, avec un TCAC de 3,62 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché de la valorisation énergétique des déchets avec une part de marché de 48,24 % en 2025. Le marché de la valorisation énergétique des déchets aux États-Unis devrait connaître une croissance significative, pour atteindre une valeur estimée à 3,49 milliards de dollars d’ici 2032.

La valorisation énergétique des déchets (WtE), également connue sous le nom d'énergie issue des déchets, utilise des technologies thermochimiques et biochimiques pour récupérer l'énergie des déchets urbains, produisant ainsi de l'électricité, de la vapeur et des carburants. Ces nouvelles technologies peuvent réduire le volume initial des déchets de 90 %, en fonction de la composition et de l'utilisation des extrants. Les usines WtE offrent deux avantages importants : une gestion et une élimination des déchets respectueuses de l'environnement et une production d'énergie électrique propre. L'utilisation croissante du WtE comme méthode d'élimination des déchets solides et liquides et de production d'électricité a considérablement réduit les impacts environnementaux de la gestion des déchets solides municipaux, y compris les émissions de gaz à effet de serre.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

APERÇU DU MARCHÉ MONDIAL DES DÉCHETS EN ÉNERGIE (WtE) :

Taille du marché :

- Valeur 2025 :37,29 milliards de dollars

- Valeur 2026 :38,88 milliards de dollars

- Valeur prévue pour 2032 :51,68 milliards USD, avec un TCAC de 3,62 % de 2026 à 2034

Part de marché :

- Responsable régional :L’Asie-Pacifique détenait une part de marché de 48,24 % en 2025, stimulée par l’urbanisation croissante, la production de déchets et de fortes initiatives gouvernementales, en particulier dans des pays comme le Japon, la Chine et l’Inde.

- Région à la croissance la plus rapide :L’Asie-Pacifique reste la région qui connaît la croissance la plus rapide en raison de la croissance économique, des investissements gouvernementaux dans les énergies propres et de la tendance à l’économie circulaire.

- Leader technologique :La technologie biochimique a dominé le marché en raison de sa large utilisation dans la digestion anaérobie et la production de biogaz, conformément aux objectifs de l'UE en matière d'énergies renouvelables.

- Responsable des candidatures :La production d’électricité a dominé le marché en 2023, alimentée par l’augmentation de la demande énergétique mondiale et les efforts visant à réduire la dépendance aux combustibles fossiles.

Tendances de l'industrie :

- Transformation numérique :L'adoption de systèmes intelligents tels que SCADA et PLC pour la surveillance en temps réel des usines WtE améliore l'efficacité et la transparence.

- Gestion durable des déchets solides :Croissance des stratégies d'économie circulaire, y compris la récupération des matériaux, la production de SRF (combustible solide de récupération) et le soutien municipal aux usines de bio-GNC.

- Partenariats public-privé (PPP) :Collaboration accrue entre les gouvernements et les acteurs privés pour accroître la capacité WtE, en particulier dans les économies émergentes.

- Tri et automatisation axés sur la technologie :L'accent est mis sur la récupération automatisée des matériaux et la création de flux de déchets homogènes à la source pour améliorer la qualité des matières premières.

Facteurs déterminants :

- Demande croissante d’énergie et déchets urbains :L’industrialisation rapide et l’étalement urbain contribuent à l’augmentation des déchets solides municipaux, ce qui pousse à des solutions de valorisation énergétique.

- Incitations gouvernementales et objectifs en matière d’énergie propre :Le soutien politique, tel que l’objectif de 32 % d’énergies renouvelables de l’UE d’ici 2030 et les missions bio-GNC de l’Inde, alimentent les investissements.

- Avantages environnementaux et réduction des GES :Le WtE apparaît comme une double solution pour l’élimination des déchets et l’atténuation des GES, offrant une alternative plus propre à la mise en décharge.

- Adoption croissante dans les secteurs industriels et agricoles :Des industries telles que la transformation des aliments, les fermes laitières et le traitement des eaux usées adoptent le WtE pour réduire leurs coûts opérationnels.

- Innovation dans les combustibles SRF et résiduaires :Des installations avancées, telles que l’usine STADLER SRF du groupe Porcarelli, démontrent l’efficacité de la conversion de grands volumes de déchets.

La pandémie de COVID-19 a perturbé l’économie mondiale en interrompant les activités de grandes industries, notamment les industries de recyclage des déchets et les industries génératrices d’énergie. Le mondialgestion des déchets solidesLe système a répondu à la fois aux opportunités et aux menaces dues à la propagation du COVID-19. En réponse à la pression croissante de la consommation des ressources et de l’impact environnemental, une attention accrue a été accordée à l’amélioration de la durabilité du système de gestion des déchets. Par exemple, les objectifs de développement durable (ODD) mettaient l’accent sur l’augmentation du pourcentage d’énergie renouvelable, en accordant une attention particulière à la gestion des DSM et en réduisant la production de déchets grâce au recyclage et à la réutilisation. La réalisation de ces objectifs mondiaux reposait sur un développement durable de l'industrie des déchets solides, telle que la valorisation énergétique des déchets (WtE), la valorisation des déchets (WTM) et d'autres industries d'élimination des déchets.

Tendances du marché des déchets en énergie

La numérisation des techniques de gestion des déchets pour stimuler les opportunités de marché

Des politiques gouvernementales strictes liées à l’augmentation des émissions de gaz à effet de serre aboutissent à l’innovation de technologies vertes pour développer une énergie propre. Les gouvernements du monde entier investissent dans les sources d’énergie renouvelables pour réduire la dépendance aux combustibles fossiles, complétant ainsi l’adoption des technologies WtE. En outre, des incitations et des programmes favorables ont été introduits dans toutes les régions pour promouvoir une collecte et un traitement efficaces des déchets, créant ainsi un potentiel de croissance important pour le secteur de la valorisation énergétique des déchets, car cela pourrait aider à lancer une technologie appropriée pour produire de l'énergie. Par exemple, la création de flux de déchets triés et homogènes à la source constitue la référence en matière de bonnes pratiques. Cela crée des opportunités pour des activités de recyclage et de surcyclage distribuées.

Par la suite, la digitalisation de la collecte des déchets et la commercialisation de ces matières triées permettent une plus grande participation des communautés à la collecte des déchets. Par exemple, les installations de gestion des déchets dotées d'unContrôleur logique programmable (PLC)et le système de surveillance de contrôle de surveillance et d'acquisition de données (SCADA) peut être automatiquement surveillé et exploité à partir d'un poste de contrôle centralisé pour garantir l'efficacité et un minimum d'opérations manuelles. Ainsi, l’adoption des technologies numériques dans les opérations de collecte et d’élimination des déchets fournira non seulement des informations, mais améliorera également la qualité des données et une meilleure compréhension du flux de déchets au cours des processus.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Facteurs de croissance du marché des déchets en énergie

L’augmentation de la production d’énergie propre à partir des déchets stimule la croissance du marché

L'industrialisation et l'urbanisation croissantes, accompagnées par la croissance économique, entraînent une production de déchets, des menaces environnementales etdioxyde de carbone (CO2)émissions. L'ère des déchets commerciaux et résidentiels s'est également considérablement étendue, avec des changements mondiaux dans les modes de vie des gens. La valorisation énergétique des déchets a un rôle à jouer dans la transformation vers un écosystème énergétique durable agissant comme une source d'énergie pour réduire les émissions de gaz à effet de serre (GES), une option de réponse à la demande propre, une prise en compte de la conception des parcs éco-industriels et parfois la seule option pour le traitement des déchets en fin de vie.

De plus, la demande croissante d’énergie à l’échelle mondiale en raison de l’augmentation de la population et de l’industrialisation et de l’urbanisation rapides est l’un des moteurs essentiels du marché mondial. Par exemple, selon le rapport de recherche circulaire WtE de la banque asiatique de développement, la quantité de déchets produits à partir des déchets municipaux devrait atteindre 3,4 milliards de tonnes d'ici 2050 en raison du développement économique, de la croissance démographique et de l'urbanisation. Ainsi, des investissements importants dans les processus de projet sont initiés pour réduire les préoccupations environnementales et les déchets, offrant ainsi des opportunités de croissance à l'industrie des déchets en énergie. Par exemple, en juillet 2022, Hanoï, la capitale du Vietnam, avait pour objectif de recycler au moins 80 % des déchets ménagers solides en électricité d'ici 2025. La ville a reçu six propositions de projets d'une capacité totale de traitement d'environ 10 500 tonnes de déchets.

Application croissante des services de gestion des déchets pour alimenter la croissance du marché

La gestion des déchets reste l’un des principaux défis dans les principaux pays en développement. Plus d’un milliard de tonnes de déchets sont générés par les activités agricoles, municipales et industrielles. De nombreuses industries à travers le monde se concentrent sur la réduction de la consommation d’énergie afin de réduire les coûts en adoptant des techniques WtE. Les techniques de valorisation énergétique des déchets, telles que les produits thermochimiques, peuvent aider les utilisateurs finaux à modifier la gestion des déchets, offrant ainsi une opportunité de revenus pour de multiples applications telles que la transformation des aliments, les fermes laitières et le traitement des eaux usées. Les processus impliquent la conversion des déchets liquides et solides en gaz de synthèse par réaction chimique. Par la suite, le gaz de synthèse ou le gaz de synthèse peut être transformé en électricité, en gaz combustible et en d’autres produits de valeur.

Grâce à un tel processus, les déchets solides générés ne sont plus indisponibles car ils sont utilisés comme matières premières pour les gazéifieurs et convertis en électricité et en chaleur précieuses, réduisant ainsi le coût de l'élimination et de l'espace de mise en décharge. De plus, l'activité de chauffage des différentes exploitations laitières représente environ 40 % de la consommation électrique. Ainsi, l’attrait pour des systèmes efficaces tels que la production d’électricité à partir de déchets est susceptible de propulser la croissance des déchets sur le marché de l’énergie au cours de la période de prévision.

En juillet 2022, STADLER du Groupe Porcarelli a conçu, développé et installé une installation innovante pour Eco.Ge.Ri qui sert à produire du SRF (combustible solide de récupération) à partir de déchets industriels. L'usine est l'une des usines technologiques les plus innovantes d'Europe, chargée de détourner chaque année environ 150 000 tonnes de déchets non recyclables des décharges.

FACTEURS DE RETENUE

Le WtE reste une option coûteuse pour l’élimination des déchets et la production d’énergie par rapport à d’autres services

Les gouvernements du monde entier adoptent de plus en plus de meilleuresgestion des déchets solides municipauxpratiques, qui incluent le traitement des déchets avec diverses technologies WtE comme l'une des options les plus viables pour l'élimination des DSM et la production d'énergie. De multiples facteurs influencent le choix de la technologie WtE, et chaque région doit disposer d'un contexte spécifique pour mettre en œuvre les solutions les plus raisonnables. Cela a rendu le secteur WtE très complexe et fragmenté en politiques et réglementations avec un potentiel inexploité substantiel.

En outre, le WtE est souvent considéré comme une option coûteuse pour l’élimination des déchets et la production d’énergie par rapport à d’autres alternatives alimentées par des combustibles fossiles. Il existe un décalage dans la mesure où les avantages environnementaux et sociaux du WtE ne sont pas évalués par rapport aux alternatives renouvelables établies telles que l’énergie éolienne et solaire. De plus, la production d’énergie à partir de déchets souffre de la disponibilité limitée des ressources. Ainsi, la capacité de production d’électricité est limitée par rapport à d’autres ressources énergétiques conventionnelles, c’est pourquoi des considérations spécifiques telles que la disponibilité et un approvisionnement régulier en matières premières, le choix de la technologie et les conditions-cadres réglementaires appropriées, entre autres, devraient être davantage prises en compte dans le développement du marché.

Analyse de la segmentation du marché des déchets en énergie

Par analyse technologique

Biochimique détiendra une part de marché dominante en raison de son rôle crucial dans la réduction des déchets

Basé sur la technologie, le marché est divisé en biochimique et thermochimique. En technologie biochimique, la technologie de digestion anaérobie est largement acceptée pour la production de biogaz. La tendance croissante à la production d’électricité à partir de la biomasse entraînera probablement la domination de la technologie biochimique sur la part de marché mondiale des déchets en énergie. En juin 2018, les institutions européennes se sont mises d'accord sur un nouveauÉnergie renouvelabledirective pour la prochaine décennie, comprenant un objectif juridiquement contraignant de 32 % d'énergie renouvelable à l'échelle européenne d'ici 2030, dans lequel le secteur du biogaz contribuera sans aucun doute à atteindre cet objectif.

De plus, en technologie thermochimique, l’incinération détient une part importante de la technologie WtE par rapport à d’autres technologies thermochimiques telles que la technologie thermique. Cette tendance va probablement se poursuivre en raison des coûts technologiques relativement faibles, de la maturité du marché et d'un rendement élevé d'environ 25 %. De plus, l’incinération est adaptée aux zones urbaines et rurales et accueille tous types de déchets.

Par analyse du type de déchet

Les déchets solides municipaux dominent le marché en raison de la consommation croissante de biens

En fonction du type de déchets, le marché est segmenté en déchets solides municipaux, déchets de traitement, déchets agricoles et autres.

Déchets solides municipaux le segment représentera 49,48 % de part de marché en 2026, bureaux, magasins, écoles, hôpitaux, hôtels et autres institutions. En outre, les déchets de procédé sont produits principalement en raison des activités industrielles et ont augmenté au fil du temps en raison de l'augmentation des activités industrielles. Cependant, des entités gouvernementales telles que l'Agence américaine de protection de l'environnement (EPA) ont mis en place un cadre axé sur la réutilisation des déchets produits comme matière première, ce qui est susceptible de promouvoir la réutilisation des déchets produits par les processus industriels.

En outre, les déchets agricoles représentent également une part importante de la conversion des WtE en raison de leur adoption considérable dans le secteur des déchets agricoles.gazéificationet processus de pyrolyse. Dans la période de prévision du marché des déchets en énergie, l’augmentation des déchets provenant des résidus et de la production agricole entraînera probablement la croissance du marché des déchets en énergie provenant des déchets agricoles. D'autres types de déchets, tels que les déchets de fumier, les déchets provenant des limons, les pesticides, les herbicides, etc. sont également adoptés pour la conversion d'énergie.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par analyse d'application

La production élevée d’électricité à partir de déchets entraîne une part dominante des applications d’électricité

En fonction des applications, le marché est divisé en électricité et chaleur. L’augmentation de la production d’électricité à partir de sources d’énergie propres pour réduire la dépendance aux combustibles fossiles et réduire les émissions de CO2 entraîne une production élevée d’électricité à partir de sources de déchets.

La production de chaleur utilisable à partir de déchets est largement utilisée à diverses fins de chauffage dans les zones résidentielles et industrielles et détient également une part de marché importante. La génération de chaleur en tant que sous-produit de l'énergie issue des déchets, avec des revenus supplémentaires, entraîne une croissance remarquable du WtE pour les applications de génération de chaleur.

APERÇU RÉGIONAL

Le marché a été étudié en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine, au Moyen-Orient et en Afrique.

Asia Pacific Waste to Energy Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Asie-Pacifique

Le marché en Asie-Pacifique a atteint 17,87 milliards de dollars en 2025, soit 48,24 % du chiffre d'affaires total du marché, et devrait atteindre 18,76 milliards de dollars en 2026, ce qui entraînera une augmentation de la production de déchets. En outre, divers gouvernements soutiennent la création d’installations WtE, ce qui se traduira par une part dominante de l’Asie-Pacifique au cours de la période de prévision. Par exemple, le Japon est l’un des principaux pays en matière de valorisation énergétique des déchets sur le marché de l’Asie-Pacifique. Le marché japonais de la valorisation énergétique des déchets repose principalement sur une gestion très efficace des déchets solides et sur le soutien financier des gouvernements nationaux et locaux dans des projets à petite et à grande échelle. De plus, le pays prévoit d'introduire de nouvelles technologies de gestion et de recyclage des déchets pour préserver l'environnement en transformant efficacement les déchets en ressources. Le marché japonais devrait atteindre 1,88 milliard USD d'ici 2026, le marché chinois devrait atteindre 6,6 milliards USD d'ici 2026 et le marché indien devrait atteindre 4,81 milliards USD d'ici 2026.

Europe

En 2025, l'Europe détenait 39,85 % du marché mondial, atteignant une valorisation de 14,96 milliards de dollars, et devrait croître pour atteindre 15,49 milliards de dollars en 2026. L'Europe a un marché très mature en raison de la présence de diverses installations/usines de valorisation énergétique ainsi que d'une quantité croissante de production d'énergie et de matériaux précieux à recycler à partir des déchets solides municipaux. Le marché britannique devrait atteindre 2,5 milliards de dollars d'ici 2026, tandis que le marché allemand devrait atteindre 4,07 milliards de dollars d'ici 2026.

Amérique du Nord

Le marché nord-américain était évalué à 2,8 milliards de dollars en 2025, soit 7,50 % du chiffre d'affaires mondial, et devrait atteindre 2,92 milliards de dollars en 2026. En outre, l'Amérique du Nord détiendra une part importante des perspectives du marché au cours de la période de prévision en raison de la production importante de déchets et de l'attention croissante portée à la gestion des déchets. Par exemple, selon les derniers chiffres de l’Environmental Protection Agency des États-Unis, les meilleures pratiques acceptées par l’EPA pour gérer les déchets solides de manière durable se concentrent principalement sur des facteurs tels que la réduction et la récupération des sources de déchets, la récupération d’énergie, le traitement et l’élimination, entre autres. Le marché américain devrait atteindre 2,73 milliards de dollars d’ici 2026.

Moyen-Orient et Afrique

En 2025, le marché du Moyen-Orient et de l'Afrique s'élevait à 0,49 milliard de dollars, soit 1,30 % de la demande mondiale, et devrait atteindre 0,51 milliard de dollars en 2026. De plus, les pays du Moyen-Orient, d'Afrique et d'Amérique latine connaissent une augmentation significative du nombre d'usines de valorisation énergétique avec la tendance croissante d'une économie circulaire, principalement axée sur la gestion des déchets.

l'Amérique latine

L'Amérique latine a maintenu une forte présence sur le marché mondial, atteignant 1,18 milliard de dollars en 2025, soit une part de 3,11 %, et devrait atteindre 1,21 milliard de dollars en 2026.

Liste des entreprises clés sur le marché des déchets en énergie

Les principaux participants se concentrent sur le renforcement de leurs capacités commerciales

La valorisation énergétique des déchets récupère l’énergie issue du traitement des déchets, généralement sous forme de chaleur ou d’électricité. Le marché est fragmenté au niveau local, car de nombreux acteurs clés développent des entreprises importantes pour répondre aux besoins locaux. Les entreprises les plus importantes opérant sur ce marché sont Veolia, China Everbright International et Covanta.

Sans surprise, le marché mondial a connu d’importantes opportunités de croissance partout dans le monde en raison des encouragements des gouvernements, des États et des autorités locales à réduire la pollution et la mise en décharge, principalement dans les pays en développement, ainsi que de la recherche de sources de carburant alternatives plus durables et de l’augmentation des dépenses publiques associées dans les technologies WtE.

Par exemple, dans le cadre de son engagement ESG, HDFC Bank est fière de s'associer à Indore Clean Energy Private Limited (ICEPL) pour le développement de 550 tonnes par jour de déchets solides municipaux (MSW) en usine de biogaz comprimé (CBG) – la plus grande usine de bio-GNC en Asie. Indore Clean Energy Pvt Ltd (ICEPL) est soutenu par le Green Growth Equity Fund (GGEF), le fonds de protection climatique le plus important d'Inde, avec des investisseurs clés, dont le NIIF et le gouvernement britannique.

Liste des principales entreprises profilées :

- Véolia(France)

- Entreprise Huawei (Chine)

- Chine Everbright Limited (Chine)

- Wheelabrator Technologies Inc. (New Hampshire)

- SUEZ(Paris)

- Covanta(NOUS.)

- EDF (France)

- Groupe Ramboll(Danemark)

- AVR (Rotterdam-Botlek)

- Allseas (Suisse)

- Attero (Inde)

- Viridor (Royaume-Uni)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- Juin2022– AVR a décidé d'explorer la possibilité de gérer localement ses résidus dangereux d'épuration des gaz de combustion en s'associant à la société suédoise HaloSep AB. L'opération HaloSep est une solution distincte qui transforme les déchets dangereux en bribes inoffensives et utiles. Choisir la solution de HaloSep rendrait AVR à Rotterdam plus circulaire en récupérant les ressources matérielles et en réduisant l'empreinte environnementale de l'usine.

- juin 2022 –Veolia a soumissionné pour les ventes du segment d'activité déchets de Suez au Royaume-Uni et continue de devenir le pionnier mondial de la transformation écologique. Le projet se concentre sur le changement écologique en associant Veolia et la plupart des activités internationales de Suez. La fusion s’est déjà avérée utile pour ajouter de nouvelles compétences, technologies et régions. De plus, cela permettra d'accélérer l'exécution du programme stratégique Impact 2023, de renforcer la présence internationale de Veolia et d'augmenter la capacité d'invocation.

- avril 2022- Veolia a annoncé qu'elle allait lancer deux nouveaux projets visant à développer des énergies locales, durables et bas carbone. En Finlande, l'entreprise lance le plus grand projet de bioraffinerie au monde produisant du biométhanol neutre en CO2 à partir du processus de fabrication de la pâte à papier. Deuxièmement, le Groupe s'associe à Waga Energy pour mettre en service le plus grandbiométhaneunité de production pour valoriser le biogaz issu d'une décharge non dangereuse en France.

- avril 2022- Viridor a annoncé la vente de ses activités de décharges et de gaz d'enfouissement à Frank Solutions Limited. L'accord porte sur l'exploitation et la gestion de 44 sites à travers le Royaume-Uni. L'accord permettra à Viridor de continuer à mettre en œuvre sa stratégie de croissance de ses principaux domaines d'activité que sont la récupération d'énergie et le retraitement des polymères, tout en poursuivant ses plans visant à atteindre zéro émission nette d'ici 2040.

- janvier 2022- AVR – Duiven WtE Plant est un projet de bioénergie de 30 MW développé en plusieurs phases et devrait produire 263 GWh d'électricité, compensant 400 000 tonnes d'émissions de CO2 par an.

COUVERTURE DU RAPPORT

Le rapport de recherche évalue de manière exhaustive le marché mondial en offrant des informations précieuses, des informations liées à l’industrie et des données historiques. Plusieurs méthodologies et approches sont adoptées pour formuler des hypothèses et des points de vue significatifs. En outre, le rapport de recherche fournit une analyse et des informations détaillées par segment de marché, aidant nos lecteurs à obtenir un aperçu complet de l’industrie mondiale.

PORTÉE ET SEGMENTATION DU RAPPORT

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 3,62% de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par technologie

|

|

Par type de déchet

|

|

|

Par candidature

|

|

|

Par région

|

Questions fréquentes

L’étude Fortune Business Insights montre que le marché mondial représentait 37,29 milliards de dollars en 2025.

Le marché mondial devrait croître à un TCAC de 3,62 % au cours de la période de prévision.

La taille du marché de l’Asie-Pacifique s’élevait à 17,87 milliards USD en 2025.

Basé sur la technologie, le segment biochimique détient la part dominante du marché mondial.

La taille du marché mondial devrait atteindre 51,68 milliards de dollars d’ici 2034.

Les principaux moteurs du marché sont l’adoption d’énergies propres et les applications croissantes de gestion des déchets.

Les principaux acteurs du marché sont Veolia, AVR, China Everbright Limited, Attero et Viridor.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 256

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés