Taille du marché de la gestion des déchets plastiques, part et analyse de l’industrie, par source (déchets industriels et déchets municipaux), par matériau (polyéthylène, polypropylène, polyéthylène téréphtalate, polystyrène et autres), par type de produit (emballage, construction, automobile, électricité et électronique et autres), par méthode de traitement (collecte, recyclage et élimination {mise en décharge et incinération}) et prévisions régionales, 2026-2034

Taille du marché de la gestion des déchets plastiques et aperçu de l’industrie

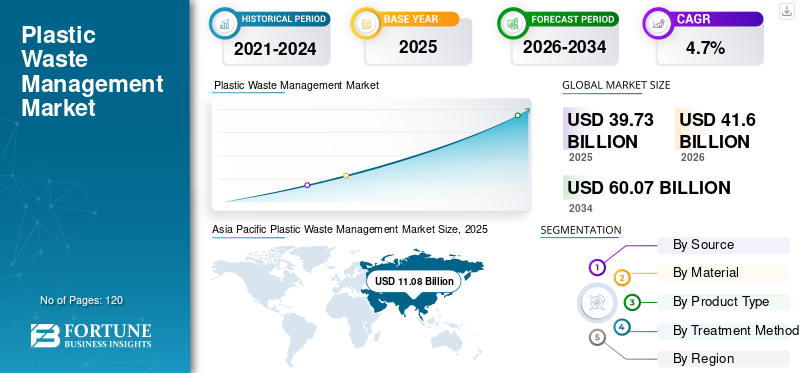

La taille du marché mondial de la gestion des déchets plastiques était évaluée à 39,73 milliards USD en 2025. Le marché devrait passer de 41,60 milliards USD en 2026 à 60,07 milliards USD d’ici 2034, avec un TCAC de 4,70 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché de la gestion des déchets plastiques avec une part de marché de 33,67 % en 2025. De plus, le marché de la gestion des déchets plastiques aux États-Unis devrait connaître une forte croissance, atteignant 9,01 milliards de dollars d’ici 2034. Cette poussée est motivée par les préoccupations environnementales croissantes, l’augmentation de la consommation de plastique et les réglementations strictes favorisant le recyclage et l’élimination durable des déchets.

De manière générale, l’accumulation d’objets en plastique usagés dans l’environnement est définie comme un déchet plastique. Plus de 50 % du plastique produit dans le monde est utilisé à des fins individuelles. Ce plastique n’est pas dégradable et peut rester intact pendant une longue période s’il est jeté. Un traitement inapproprié des déchets plastiques entraîne de graves problèmes environnementaux et de santé humaine.Plastiquelibère des produits chimiques nocifs et peut facilement polluer les ressources terrestres et en eau. Les espèces marines consomment des déchets plastiques et, tout au long de la chaîne alimentaire, lorsque les humains consomment ces espèces, cela entraîne des troubles immunitaires, des malformations congénitales ou des cancers. Par conséquent, avec l’augmentation de la consommation de produits en plastique, l’adoption de cette technique de gestion des déchets plastiques est devenue une nécessité.

L’épidémie de covid-19 a un impact significatif sur la croissance du marché mondial. On estime que le taux de croissance d’une année sur l’autre diminuera cette année par rapport aux années historiques en raison de la perturbation de la chaîne d’approvisionnement. Par conséquent, le marché devrait croître à un TCAC inférieur au cours de cette année.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché de la gestion des déchets plastiques

- Taille du marché en 2025 : 39,73 milliards USD

- Taille du marché en 2026 : 41,60 milliards de dollars

- Taille du marché prévue pour 2034 : 60,07 milliards de dollars

- TCAC : 4,70 % de 2026 à 2034

- L’Asie-Pacifique a dominé le marché de la gestion des déchets plastiques avec une part de 33,67 % en 2025.

- Le PEHD, le LDPE et le LLDPE représentaient ensemble plus de 35 % du marché en 2025.

- Le segment de l’emballage devrait croître à un TCAC de 3,4 % au cours de la période de prévision.

Amérique du Nord

L’Amérique du Nord représentait la deuxième plus grande part des revenus sur le marché mondial.

Asie-Pacifique

L’Asie-Pacifique représentait la plus grande part des revenus du marché en 2025.

Europe

L’Europe représentait la troisième plus grande part des revenus du marché en 2025.

NOUS.

Les États-Unis sont l’un des plus grands producteurs de déchets plastiques au monde.

Japon

Le Japon connaît une croissance constante de la gestion des déchets plastiques grâce à des initiatives croissantes de recyclage et de développement durable.

En savoir plus

TENDANCES DU MARCHÉ DE LA GESTION DES DÉCHETS PLASTIQUES

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

De nouvelles innovations dans le traitement des déchets pour stimuler la croissance du marché

Des innovations technologiques telles queApprentissage automatique (ML)et le big data ouvrent de nouvelles opportunités de croissance dans la gestion des déchets plastiques. Ces technologies sont capables de gagner du temps et de permettre une planification efficace des ressources. Cela réduirait à son tour le coût global de fonctionnement. En outre, l’identification des déchets plastiques océaniques par satellite pourrait indiquer l’emplacement exact des zones concentrées. Grâce à de telles technologies, les entreprises économisent du temps et des ressources pour collecter les déchets plastiques.

FACTEURS DE CROISSANCE DU MARCHÉ DE LA GESTION DES DÉCHETS PLASTIQUES

Des initiatives passionnantes prises par des acteurs de premier plan pour alimenter le marché

De nombreuses grandes entreprises mondiales opérant tout au long de la chaîne de valeur du plastique ont uni leurs forces pour mettre fin à la pollution plastique. Par exemple, en janvier 2019, plus de 30 entreprises mondiales ont créé à Londres une nouvelle « Alliance pour mettre fin aux déchets plastiques » afin d’éliminer la pollution plastique, en particulier celle qui pénètre dans les océans. Cette alliance s'est engagée à investir 1,5 milliard de dollars américains au cours des cinq prochaines années. De plus, il a développé une vision globale et des stratégies approfondies pour résoudre ce problème. Ces stratégies comprennent quatre domaines clés tels que le développement des infrastructures, les technologies innovantes pour la gestion des déchets plastiques, l'éducation et l'engagement à tous les niveaux des communautés, et le nettoyage des zones concentrées de pollution plastique existantes. De telles initiatives encouragent l’adoption de services de gestion des déchets plastiques pour atteindre l’objectif d’éliminer la pollution plastique à l’avenir.

FACTEURS DE RETENUE

Le coût d’exploitation élevé de la gestion des déchets plastiques constitue un défi majeur pour la croissance du marché

La gestion des déchets plastiques est un processus complexe et nécessite des investissements élevés en capital pour exécuter efficacement les différentes tâches, y compris la collecte et l'élimination des déchets. De plus, le traitement des déchets nécessite une main d’œuvre qualifiée et très motivée. Cela augmente encore davantage les coûts d’exploitation et affecte les marges bénéficiaires. Cependant, avec l’adoption croissante des dernières technologies, l’impact de ces restrictions devrait s’atténuer au cours de la période de prévision.

ANALYSE DE SEGMENTATION DU MARCHÉ DE LA GESTION DES DÉCHETS PLASTIQUES

Analyse par source

Le segment des déchets industriels restera la plus grande source de déchets plastiques sur le marché de la gestion des déchets plastiques

En fonction de la source, le marché est segmenté en déchets industriels et déchets municipaux. Parmi ceux-ci, les déchets industriels constituent le segment du marché le plus important et celui qui connaît la croissance la plus rapide. Les industries sont considérées comme la plus grande source de déchets plastiques. La croissance de ce segment est principalement attribuée à l’industrialisation rapide des économies en développement. En raison de réglementations environnementales strictes, il est obligatoire pour les industries manufacturières d’éliminer correctement les déchets plastiques. De plus, le recyclage du plastique joue un rôle important pour atteindre des objectifs économiques et environnementaux durables.

Les déchets plastiques municipaux contiennent des déchets plastiques principalement générés par les ménages et les zones commerciales. La croissance de ce segment dépend fortement de la séparation des déchets plastiques des autres déchets solides municipaux. Cependant, l’augmentation de la population et l’urbanisation rapide créent des opportunités lucratives pour la croissance de ce segment au cours de la période de prévision. La Banque mondiale a estimé que les déchets plastiques municipaux représentaient 12 % de la production mondiale de déchets plastiques en termes de volume.

Par analyse des matériaux

Le segment du polyéthylène a dominé le marché mondial en 2026

Sur la base du matériau, le marché est classé enpolyéthylène, polypropylène, polyéthylène téréphtalate, polystyrène et autres. Le polyéthylène est le polymère le plus produit et consommé dans le monde. Le PEHD, le PEBD et le PEBDL représentaient ensemble plus de 35 % en termes de consommation, suivis parpolypropylène. En raison de ses propriétés de performance robustes, le polyéthylène est largement adopté dans différentes industries d'utilisation finale telles que l'emballage, la construction et l'électronique, entre autres. Par conséquent, la demande croissante de polyéthylène de la part de ces industries d’utilisation finale devrait conduire à la domination du segment sur cette part de marché. En outre, le segment devrait enregistrer un taux de croissance plus élevé au cours de la période de prévision.

Analyse par type de produit

Le segment de l’emballage détenait une part importante du marché mondial

En fonction du type de produit, ce marché est classé en emballage, construction, automobile, électricité et électronique et autres. Parmi ceux-ci, l’emballage représentait la plus grande part des revenus en 2026. En raison de l’adoption croissante du plastique pour la production de produits d’emballage, le segment devrait connaître la croissance la plus rapide avec un TCAC de 3,4 % au cours de la période de prévision. Afin d’éviter une pollution croissante par le plastique, la plupart des fabricants d’emballages orientent leurs préférences vers des solutions d’emballage plastique durables. Cela devrait à son tour stimuler la demande de processus de recyclage des déchets plastiques au cours de la période de prévision.

Par analyse de méthode de traitement

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Segment de collecte pour représenter la part de marché majeure

En fonction de la méthode de traitement, le marché est classé en collecte, recyclage et élimination. Parmi ceux-ci, le segment de la collecte représentait la plus grande part des revenus du marché en 2026. La collecte des déchets plastiques est un processus complexe et entraîne des coûts d’exploitation élevés. La sélection de processus optimisés et l'utilisation appropriée des ressources jouent un rôle important dans le processus de collecte des déchets plastiques.

Le segment de l’élimination détenait la deuxième plus grande part du marché. Le segment est ensuite divisé en mise en décharge et incinération. Parmi celles-ci, la mise en décharge détenait la plus grande part de marché en 2019. La mise en décharge est une méthode de gestion des déchets plastiques largement adoptée dans de nombreux pays, à l’exception des pays européens. Les déchets plastiques correctement mis en décharge peuvent potentiellement être utilisés dans des activités récréatives.

ANALYSE DU MARCHÉ RÉGIONAL DE LA GESTION DES DÉCHETS PLASTIQUE

Asia Pacific Plastic Waste Management Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Asie-Pacifique représentait la plus grande part des revenus du marché en 2025. En outre, la région devrait connaître la croissance la plus rapide, avec un TCAC de 4,0 % au cours de la période de prévision. La production croissante de déchets plastiques par habitant ainsi que l’urbanisation et l’industrialisation rapides sont des facteurs clés qui renforcent le besoin de ce type de gestion des déchets plastiques en Asie-Pacifique. La Chine est le plus grand contributeur à la production de déchets plastiques, représentant plus de 60 %. L’Inde devrait enregistrer la croissance la plus rapide sur le marché régional au cours de la période de prévision. La mise en œuvre de politiques environnementales strictes et des taux élevés de collecte des déchets plastiques stimulent la croissance du marché de la gestion des déchets plastiques dans les pays développés comme le Japon, la Corée du Sud, l’Australie et la Nouvelle-Zélande. Cependant, le manque de collecte et de gestion appropriées et l’existence d’une « culture du jetable » représentent des défis majeurs pour la croissance du marché dans les économies en développement de l’Asie-Pacifique.

L’Amérique du Nord représentait la deuxième plus grande part des revenus sur le marché mondial. La région est un marché bien implanté en termes de collecte & de traitement. Grande présence degestion des déchets solidesLes entreprises et leur réseau de distribution constituent le facteur de croissance clé du marché nord-américain. Au sein de la région, les États-Unis représentaient la plus grande part en 2025 et la région devrait connaître une croissance de 2,4 % au cours de la période de prévision. Les États-Unis sont l’un des plus grands producteurs de déchets plastiques au monde. Malgré des taux de collecte plus élevés, le taux de recyclage du plastique aux États-Unis est inférieur, autour de 9 à 10 %.

L’Europe représentait la troisième plus grande part du marché en 2025. En Europe, la plupart des déchets plastiques collectés sont utilisés pour la production d’énergie. L’adoption du nouveau « Plan d’action pour l’économie circulaire » et du « Green Deal européen » devrait avoir un impact significatif sur la croissance de ce marché en Europe. Le Green Deal européen fournit une feuille de route pour stimuler l’économie circulaire, restaurer la biodiversité et réduire la pollution. L’Allemagne détenait la plus grande part de marché en 2025. En raison de sa production élevée de déchets plastiques par habitant, l’Allemagne devrait maintenir sa domination au cours de la période de prévision.

LISTE DES ACTEURS CLÉS PROFILÉS SUR LE MARCHÉ RÉGIONAL DE LA GESTION DES DÉCHETS PLASTIQUE :

- Waste Management Inc. (États-Unis)

- Groupe SUEZ (France)

- Veolia Environnement S.A. (France)

- Biffa PLC(ROYAUME-UNI.)

- Clean Harbors Inc. (États-Unis)

- Covanta Holdings Corporation (États-Unis)

- Hitachi Zosen Corporation (Japon)

- Remondis AG & Co. Kg (Allemagne)

- Republic Services Inc. (États-Unis)

- Stericycle Inc. (États-Unis)

- Groupe ALBA (Allemagne)

- Récologie (États-Unis)

- TANA Oy (Finlande)

- Groupe Envac (Suède)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- juin 2021– Biffa plc a acquis la seule installation de recyclage de plastique post-consommation de Green Circle Polymers basée en Écosse. L’acquisition stratégique a été réalisée pour atteindre l’objectif d’étendre la capacité de recyclage du plastique de l’entreprise d’ici 2030.

- mai 2021– UPS Healthcare et Stericycle ont conclu un partenariat pour fournir des services de classification et d'élimination des déchets médicaux. Avec ce partenariat, les deux entreprises visent à protéger la santé et à contribuer à l'économie circulaire du plastique de manière responsable, sûre et durable.

- décembre 2020– SUEZ et LyondellBasell ont acquis ensemble une entreprise de recyclage de plastique basée en Belgique nommée « TIVACO ». La société acquise fera partie de Quality Circular Polymers (QCP). Avec cette acquisition, le QCP a augmenté sa capacité de production à 55 kilotonnes par année.

COUVERTURE DU RAPPORT

Le rapport sur le marché de la gestion des déchets plastiques fournit des informations qualitatives et quantitatives sur les processus et les pratiques de gestion des déchets plastiques à travers le monde. Les informations quantitatives incluent la taille du marché en termes de valeur (en milliards de dollars américains) pour chaque segment, sous-segment et région profilés dans le cadre de l’étude.

En outre, il fournit une analyse des parts de marché et des taux de croissance des segments, sous-segments et pays clés dans chaque région. Les informations qualitatives couvrent une analyse élaborée des moteurs du marché, des contraintes, des opportunités de croissance et des tendances clés liées au marché. La section sur le paysage concurrentiel couvre le profil détaillé des entreprises des principaux acteurs opérant dans le secteur de la gestion des déchets plastiques.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par source

|

|

Par matériau

|

|

|

Par type de produit

|

|

|

Par méthode de traitement

|

|

|

Par région

|

Questions fréquentes

Selon Fortune Business Insights, la taille du marché mondial de la gestion des déchets plastiques était évaluée à 39,73 milliards USD en 2025 et devrait atteindre 60,07 milliards USD d’ici 2034, avec un TCAC de 4,7 % au cours de la période de prévision.

Avec une croissance de 4,7%, le marché connaîtra une croissance significative au cours de la période de prévision (2026-2034).

Le marché est principalement motivé par les préoccupations environnementales croissantes, la consommation croissante de plastique et les réglementations gouvernementales promouvant le recyclage et l’élimination durable. Les initiatives d’entreprise et les innovations technologiques accélèrent encore leur adoption.

L’Asie-Pacifique a dominé le marché en 2025 avec une part de 33,67 % et devrait connaître la croissance la plus rapide. La croissance est alimentée par une industrialisation rapide, une urbanisation et une production élevée de déchets plastiques dans des pays comme la Chine et l’Inde.

Le marché est segmenté en déchets industriels et déchets municipaux. Les déchets industriels constituent la source la plus importante en raison des exigences réglementaires strictes en matière d'élimination et du volume élevé de plastique utilisé dans la fabrication.

Le polyéthylène est le plastique le plus couramment transformé en raison de son utilisation répandue dans l'emballage, la construction et l'électronique. Il représentait plus de 35 % de la consommation mondiale de plastique en 2025.

Les principales méthodes de traitement comprennent la collecte, le recyclage et l'élimination (mise en décharge et incinération). Parmi ceux-ci, la collecte représentait la part la plus importante en 2025, tandis que le recyclage prend de l'ampleur grâce aux objectifs d'économie circulaire.

Les grandes entreprises forment des alliances mondiales et investissent dans des technologies innovantes. Par exemple, l’Alliance pour mettre fin aux déchets plastiques a promis 1,5 milliard de dollars pour améliorer les infrastructures, soutenir les nettoyages et promouvoir l’éducation sur la durabilité du plastique.

Le principal défi réside dans les coûts opérationnels élevés, notamment en termes de main d’œuvre, de technologie et d’infrastructure. De plus, les faibles taux de recyclage, en particulier dans les pays développés comme les États-Unis, entravent les efforts d’économie circulaire.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 120

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés