Taille, part et analyse de l’industrie du traitement des hémorragies gastro-intestinales, par type de traitement (inhibiteurs de la pompe à protons (IPP), médicaments vasoactifs, bêtabloquants non sélectifs, anticoagulants et autres), par division du tractus gastro-intestinal (supérieur et inférieur), par type (aigu et chronique), par voie d’administration (orale et parentérale), par canal de distribution (pharmacies d’hôpitaux, pharmacies de détail et pharmacies en ligne) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

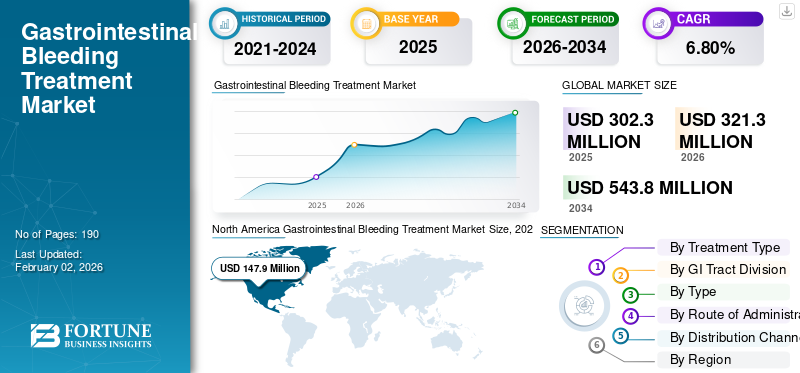

La taille du marché mondial du traitement des hémorragies gastro-intestinales était évaluée à 302,3 millions de dollars en 2025. Le marché devrait passer de 321,3 millions de dollars en 2026 à 543,8 millions de dollars d’ici 2034, avec un TCAC de 6,80 % au cours de la période de prévision.L'Amérique du Nord dominait le marché mondial avec une part de 48,92 % en 2025.

Le marché mondial du traitement des hémorragies gastro-intestinales a connu une croissance ces dernières années. La croissance du marché mondial du traitement des hémorragies gastro-intestinales est attribuée à l’incidence croissante des hémorragies gastro-intestinales et à l’utilisation fréquente d’analgésiques. Les principales entreprises opérant sur le marché développent des solutions innovantes pour proposer un schéma thérapeutique contre les épisodes hémorragiques. De plus, le soutien solide des organismes de réglementation et les approbations rapides de nouveaux médicaments renforcent encore la croissance du marché.

- Par exemple, en mai 2022, Phathom Pharmaceuticals, Inc., une société axée sur le développement de nouveaux traitements contre les maladies gastro-intestinales, a annoncé avoir reçu l'approbation de la FDA américaine pour VOQUEZNA TRIPLE PAK et VOQUEZNA DUAL pour le traitement de l'infection à Helicobacter pylori (H. pylori) chez les adultes. Ces infections provoquent des hémorragies gastro-intestinales.

Acteurs majeurs du secteur du traitement des hémorragies gastro-intestinales, tels qu'Octapharma AG, TakedaPharmaceutiqueCompany Limited et Novartis AG se concentrent sur le lancement de nouveaux produits pour répondre à une demande non satisfaite.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

TENDANCES DU MARCHÉ DU TRAITEMENT DES SAIGNEMENTS GASTRO-INTESTINAUX

L’augmentation de la population gériatrique est une tendance importante du marché

Une tendance mondiale majeure sur le marché du traitement des hémorragies gastro-intestinales est l’augmentation de la population gériatrique, qui stimule la demande de traitements des hémorragies gastro-intestinales. Les hémorragies gastro-intestinales sont particulièrement difficiles à traiter chez les personnes âgées ; par conséquent, cela augmente la demande globale de traitement. Avec l'âge, l'estomac et la muqueuse intestinale deviennent plus fragiles et sont plus sensibles aux médicaments qui déclenchent ou aggravent les saignements, tels que les analgésiques et les anticoagulants. Ces facteurs créent une demande non satisfaite pour un traitement efficace des hémorragies gastro-intestinales permettant de surmonter ces défis.

- Par exemple, en février 2025, l’OMS a indiqué que le nombre de personnes âgées de 60 ans et plus dans le monde devrait passer de 1,1 million en 2023 à 1,4 million d’ici 2030. Une population aussi nombreuse stimulerait les dépenses de santé et stimulerait la demande du marché.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Prévalence croissante des troubles gastro-intestinaux pour alimenter la croissance du marché

La prévalence croissante des troubles gastro-intestinaux alimente principalement la croissance du marché du traitement des hémorragies gastro-intestinales. Avec l’augmentation de la population de personnes souffrant de maladies intestinales provoquant des saignements, le nombre de patients nécessitant un traitement hospitalier augmente. Les ulcères gastroduodénaux, la gastrite, le RGO, les MII et le cancer colorectal sont quelques-unes des affections qui provoquent des hémorragies gastro-intestinales. De plus, des facteurs liés au mode de vie tels que le tabagisme, la consommation excessive d’alcool et de mauvaises habitudes alimentaires jouent également un rôle dans le développement des hémorragies gastro-intestinales. Une telle prévalence croissante des troubles gastriques crée une demande de traitement des hémorragies gastro-intestinales et alimente la croissance du marché du traitement des hémorragies gastro-intestinales.

- Par exemple, en août 2024, le NIH a publié un blog intitulé « Upper Gastrointestinal Bleeding » qui rapportait que les ulcères gastroduodénaux touchent 5 à 10 % des personnes dans le monde, avec une prévalence ponctuelle d’environ 4 à 5 %, tandis que les saignements ulcéreux gastro-intestinaux (PUB) sont une complication majeure, représentant environ la moitié de tous les saignements gastro-intestinaux supérieurs aigus (UGIB).

RESTRICTIONS DU MARCHÉ

Risque associé aux effets secondaires des médicaments utilisés pour entraver la croissance du marché

Les problèmes d’effets secondaires liés aux médicaments bloquant l’acidité (IPP) à long terme peuvent restreindre le marché du traitement des hémorragies gastro-intestinales. L'administration d'IPP et d'autres bêtabloquants est l'une des approches importantes pour traiter les hémorragies gastro-intestinales supérieures. Pourtant, à mesure que la prise de conscience s'est accrue, l'utilisation à long terme est liée à des problèmes tels qu'un faiblemagnésium, un risque de fracture plus élevé et certaines infections intestinales. Ces facteurs ont incité les cliniciens à réduire les doses et à les utiliser uniquement lorsque cela est nécessaire, entravant ainsi le potentiel de croissance du marché.

- Par exemple, en juin 2020, le NIHR a rapporté que, selon une étude menée par la London School of Hygiene & Tropical Medicine, un essai clinique mondial portant sur 12 000 patients souffrant d’hémorragies gastro-intestinales graves a montré que l’acide tranexamique, un médicament qui empêche la décomposition des caillots sanguins, n’a pas réussi à réduire les décès par hémorragie, mais a provoqué des effets secondaires tels que des caillots indésirables dans les jambes et les poumons.

OPPORTUNITÉS DE MARCHÉ

Développement de formulations orales pour offrir des opportunités de croissance du marché

Une opportunité clé de croissance du marché dans le traitement des hémorragies gastro-intestinales réside dans l’expansion des formulations d’IPP faciles à utiliser et conviviales pour le patient. Lorsqu'un ulcère hémorragique est contrôlé à l'hôpital, les patients reçoivent généralement une suppression continue de l'acide pour faciliter la guérison de l'ulcère et prévenir un nouveau saignement. Cependant, de nombreux patients, en particulier au sein de la population vieillissante, ont du mal à avaler des pilules ou à suivre le traitement. Le développement des formats oraux etconditionnementadapté à une utilisation ambulatoire permet aux hôpitaux de libérer les patients, offrant ainsi une opportunité de croissance du marché. Une facilité d'utilisation améliorée améliore l'observance, réduit le risque de récidive et augmente les volumes de prescriptions au-delà du cadre hospitalier, créant ainsi une demande de traitement médicamenteux.

- Par exemple, en février 2021, Dr. Reddy's Laboratories Ltd., ainsi que ses filiales, ont lancé les comprimés à désintégration orale de Lansoprazole DR, une version générique thérapeutique équivalente des comprimés à désintégration orale à libération retardée Prevacid SoluTab, 15 mg et 30 mg, approuvés par la FDA des États-Unis.

LES DÉFIS DU MARCHÉ

Le coût élevé du traitement des hémorragies gastro-intestinales constitue un défi crucial pour la croissance du marché

Le marché global du traitement des hémorragies gastro-intestinales est confronté à un défi crucial lié au coût élevé. Un seul épisode hémorragique peut rapidement se compliquer et devenir un cas d’hôpital-ressource. De nombreux patients ont besoin de tests urgents, d'équipes spécialisées 24h/24 et 7j/7, d'endoscopie dans une suite équipée, d'une assistance en anesthésie, de transfusions sanguines et parfois d'une surveillance en réanimation.

De plus, certains cas impliquent des ajouts coûteux, tels que des produits contenant des facteurs de coagulation ou des médicaments pour inverser les anticoagulants. Parce que les hôpitaux et les assureurs fonctionnent dans le cadre de budgets fixes, ils tentent souvent de contrôler ces dépenses en limitant le recours aux thérapies coûteuses aux cas les plus graves, en retardant les procédures non urgentes ou en préférant des alternatives moins coûteuses lorsque cela est possible. Ces mesures de maîtrise des coûts freinent la croissance globale du marché.

Analyse de segmentation

Par type de traitement

Les lancements de nouveaux produits pour les inhibiteurs de la pompe à protons ont mené la croissance du segment des IPP

En fonction du type de traitement, le marché est classé eninhibiteurs de la pompe à protons (IPP), médicaments vasoactifs, bêtabloquants non sélectifs, anticoagulants et autres.

Le segment des IPP a dominé le marché du traitement des hémorragies gastro-intestinales en 2025. La domination du segment est due à son application systématique dans un grand nombre de cas pour réduire à nouveau le risque de saignement. De plus, les IPP sont plus faciles à administrer et sont généralement bien tolérés, renforçant ainsi la domination de ce segment. De plus, des collaborations stratégiques entre des entreprises clés et le lancement de nouveaux produits offrant des solutions innovantes soutiennent la croissance du segment.

- Par exemple, en juin 2025, Eisai Co., Ltd. a lancé Pariet S, un inhibiteur de la pompe à protons qui est passé d'une ordonnance à un médicament en vente libre (OTC) au Japon. Le médicament est très efficace pour soulager les brûlures d’estomac graves et les douleurs d’estomac causées par le reflux gastrique.

Le segment des anticoagulants devrait croître à un TCAC de 11,47 % au cours de la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par division du tractus gastro-intestinal

Taux d’incidence élevé de croissance du segment supérieur induite par le système gastro-intestinal supérieur

Sur la base de la division du tractus gastro-intestinal, le marché est segmenté en supérieur et inférieur.

En 2025, le segment supérieur dominait le marché en raison d’un taux d’incidence plus élevé d’hémorragie du tractus gastro-intestinal supérieur que celui des saignements du tractus gastro-intestinal inférieur. De nombreux déclencheurs courants, tels que les ulcères d’estomac, l’irritation due aux analgésiques et les saignements liés à une maladie du foie, affectent souvent la région gastro-intestinale supérieure, entraînant un volume de patients plus élevé.

- En avril 2023, PubMed a publié un rapport intitulé « L'épidémiologie mondiale des hémorragies gastro-intestinales supérieures et inférieures dans la population générale : une revue systématique » qui estimait l'incidence des hémorragies gastro-intestinales supérieures entre 15,0 pour 100 000 et 172,0 pour 100 000 personnes, tandis que celle des hémorragies gastro-intestinales inférieures (LGIB) variait de 20,5 à 87,0 pour 100 000. années-personnes.

Le segment inférieur devrait croître à un TCAC de 7,68 % au cours de la période de prévision.

ParTaper

Les soins d'urgence en milieu hospitalier ont stimulé la croissance du segment des soins aigus

En fonction du type, le marché est segmenté en aigus et chroniques.

En 2025, le type aigu dominait le marché mondial, car la plupart des épisodes d’hémorragie gastro-intestinale sont des événements soudains, poussant les patients à rechercher des soins d’urgence en milieu hospitalier. Ils nécessitent une stabilisation et des procédures rapides, ce qui augmente le coût du traitement.

Les hôpitaux donnent la priorité aux cas aigus et le traitement a généralement lieu dans des situations d'urgence où la consommation de médicaments est standardisée et urgente, contrairement au segment chronique.

- Par exemple, en février 2025, Hyloris Pharmaceuticals SA a conclu un accord de licence exclusif pour développer une formulation prête à l'emploi pour l'administration (IV) de pantoprazole, une molécule utilisée pour traiter les affections liées à l'acide gastrique.

Le segment chronique devrait croître à un TCAC de 9,32 % au cours de la période d’étude.

Par voie d'administration

Facilité d’administration améliorée par voie oraleVoie d'administration Croissance sectorielle

En fonction de la voie d’administration, le marché est segmenté en orale et parentérale.

En 2025, la voie d’administration orale a conquis la part clé du marché du traitement des hémorragies gastro-intestinales en raison de sa facilité d’administration. La thérapie orale est pratique, moins coûteuse à administrer et adaptée aux périodes de suivi à long terme, ce qui entraîne des volumes de prescriptions plus élevés. De nombreux médicaments préventifs et de récupération liés aux hémorragies gastro-intestinales, tels que les traitements anti-ulcères et les suppléments de fer, sont administrés par voie orale. Ces avantages renforcent la domination du segment. Soulignant ces avantages, de nombreuses entreprises clés se concentrent également sur le lancement de nouveaux produits dans le segment.

- Par exemple, en mars 2025, Aurobindo Pharma Limited a reçu l'approbation de la FDA des États-Unis pour sa demande abrégée de nouveau médicament Pantoprazole sodique pour suspension orale à libération retardée, 40 mg, un équivalent générique classé AB au médicament répertorié de référence (RLD).

Le segment parentéral devrait croître à un TCAC de 7,61 % au cours de la période d'étude.

Par canal de distribution

Le segment des pharmacies hospitalières dominé en raison des soins précoces

Basé sur le canal de distribution, le marché est segmenté en hôpitauxpharmacies, les pharmacies de détail et les drogueries, ainsi que les pharmacies en ligne.

Les pharmacies hospitalières détenaient la plus grande part de marché sur le marché mondial en 2025. Cela s’explique par le fait qu’elles constituent le premier point de contact pour prodiguer des soins aux patients. Les pharmacies hospitalières fournissent des médicaments essentiels utilisés dès les premiers stades des soins. Les cas graves nécessitent également une surveillance et des procédures en milieu hospitalier, qui maintiennent l'approvisionnement en médicaments lié aux pharmacies hospitalières. De plus, les hôpitaux publics disposent de programmes de remboursement pour le traitement des maladies.

- Par exemple, en 2022, la mise à jour de l’audit national britannique sur les hémorragies gastro-intestinales aiguës supérieures (AUGIB), menée dans 147 hôpitaux britanniques, a montré de meilleurs résultats en tant que premier centre de soins.

Le segment des pharmacies et parapharmacies de détail devrait croître à un TCAC de 4,90 % au cours de la période d’étude.

Perspectives régionales du marché du traitement des hémorragies gastro-intestinales

Par géographie, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique.

Amérique du Nord

North America Gastrointestinal Bleeding Treatment Market Size, 2025 (USD Million)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L'Amérique du Nord détenait la part dominante en 2024, évaluée à 139,4 millions de dollars, et a maintenu sa position de leader en 2025, avec une valeur de 147,9 millions de dollars. Le marché de la région devrait augmenter considérablement au cours des années prévues, entraînant une croissance du marché, tirée par le financement gouvernemental, une conformité réglementaire stricte et des investissements élevés dans la région. Les prestataires de soins de santé aux États-Unis et au Canada investissent dans la recherche et le développement.

Marché américain du traitement des hémorragies gastro-intestinales

Sur la base de la forte contribution de l’Amérique du Nord et de la domination des États-Unis dans la région, le marché américain peut être estimé analytiquement à environ 143,9 millions de dollars en 2026, ce qui représente environ 44,80 % du marché mondial.

Europe

L’Europe devrait enregistrer un taux de croissance de 5,95 % dans les années à venir, le deuxième plus élevé parmi toutes les régions, et atteindre une valorisation de 72,3 millions de dollars d’ici 2026. La région devrait connaître une croissance robuste grâce au soutien du gouvernement au développement d’infrastructures partagées.

Marché britannique du traitement des hémorragies gastro-intestinales

Le marché britannique en 2026 est estimé à environ 11,0 millions de dollars, ce qui représente environ 3,41 % du marché mondial en 2026.

Marché allemand du traitement des hémorragies gastro-intestinales

Le marché allemand devrait atteindre environ 16,6 millions de dollars en 2026, soit environ 5,16 % du marché mondial.

Asie-Pacifique

L’Asie-Pacifique devrait atteindre 76,1 millions de dollars en 2026 et assurer la position de troisième plus grande région du marché.

Marché japonais du traitement des hémorragies gastro-intestinales

Au Japon, le marché en 2026 est estimé à environ 17,7 millions de dollars, soit environ 5,51 % du marché mondial.

Marché chinois du traitement des hémorragies gastro-intestinales

Le marché chinois devrait être l’un des plus importants au monde, avec des revenus estimés à environ 26,1 millions de dollars en 2026, soit environ 8,11 % des ventes mondiales.

Marché indien du traitement des hémorragies gastro-intestinales

En Inde, le marché en 2026 est estimé à environ 6,3 millions de dollars, soit environ 1,97 % du chiffre d'affaires mondial.

Amérique latine, Moyen-Orient et Afrique

Les régions d’Amérique latine, du Moyen-Orient et d’Afrique devraient connaître une croissance modérée de cet espace de marché au cours de la période de prévision. Le marché de l'Amérique latine devrait atteindre une valorisation de 10,4 millions de dollars en 2026. La région connaît une croissance du marché en raison de l'augmentation des investissements et des initiatives gouvernementales. Au Moyen-Orient et en Afrique, la valeur du CCG devrait atteindre 2,7 millions de dollars en 2026.

Marché du traitement des hémorragies gastro-intestinales en Afrique du Sud

En Afrique du Sud, le marché devrait atteindre environ 0,8 million de dollars d’ici 2026, ce qui représente environ 0,26 % du chiffre d’affaires mondial.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Focus sur les lancements de nouveaux produits par les principaux acteurs pour renforcer leur position sur le marché

Le marché mondial a une structure de marché consolidée, avec des sociétés telles qu'Octapharma AG, Takeda Pharmaceutical Company Limited Novartis AG et Mallinckrodt, Amneal Pharmaceuticals, Inc, détenant une part de marché importante. La principale part de marché de ces entreprises est attribuée aux partenariats stratégiques, aux progrès technologiques et aux investissements croissants dans le secteur.

- Par exemple, en février 2025, Amneal Pharmaceuticals, Inc. a lancé la mésalamine 800 mg, un aminosalicylate indiqué pour le traitement de la colite ulcéreuse modérément active chez l'adulte.

Parmi les autres acteurs notables du marché mondial figurent AstraZeneca, F. Hoffmann-La Roche Ltd et Bohringer Ingelheim International GmbH. Ces entreprises devraient donner la priorité aux progrès technologiques, aux collaborations stratégiques et aux lancements de nouveaux produits pour renforcer leur position au cours de la période de prévision.

LISTE DES PRINCIPALES ENTREPRISES DE TRAITEMENT DES Hémorragies GASTRO-INTESTINALES PROFILÉES

- Octapharma SA (Suisse)

- Société pharmaceutique Takeda limitée(Japon)

- Novartis SA (Suisse)

- Mallinckrodt (Irlande)

- AstraZeneca (Royaume-Uni)

- CSL (Australie)

- Hoffmann-La Roche SA (Suisse)

- Boehringer Ingelheim International GmbH (Allemagne)

- Phathom Pharmaceuticals (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Novembre 2024 :NEXT BIOMEDICAL, une société coréenne de solutions médicales, a reçu l'approbation de la FDA américaine pour l'utilisation de sa poudre de prévention des hémorragies pour les hémorragies gastro-intestinales inférieures (GI).

- Juillet 2024 :Dr Reddy's Laboratories Ltd a dévoilé un accord de licence de brevet non exclusif avec Takeda Pharmaceutical Company Limited. L’accord a permis au Dr Reddy’s de commercialiser les comprimés de Vonoprazan en Inde.

- Juin 2024 :Akums Drugs and Pharmaceuticals a lancé les capsules Rabéprazole + Lévosulpiride SR, approuvées par le Contrôleur général des médicaments de l'Inde (DCGI), pour apporter un soulagement accru aux patients souffrant de troubles du tractus gastro-intestinal (GIT).

- Octobre 2023 :Sanofi a collaboré avec Teva Pharmaceuticals, une filiale américaine de Teva Pharmaceutical Industries Ltd, pour co-développer et co-commercialiser l'actif TEV'574, actuellement en essais cliniques de phase 2b pour le traitement de la colite ulcéreuse et de la maladie de Crohn, deux types de maladies inflammatoires de l'intestin.

- Septembre 2022 :Azurity Pharmaceuticals, Inc. a reçu l'approbation de la FDA américaine pour le Konvomep (oméprazole et bicarbonate de sodium pour suspension buvable). Konvomep est indiqué pour le traitement des ulcères gastriques bénins actifs et pour réduire le risque d'hémorragie gastro-intestinale haute chez les patients gravement malades.

COUVERTURE DU RAPPORT

L’analyse du marché mondial du traitement des hémorragies gastro-intestinales comprend une étude complète de la taille du marché et des prévisions pour tous les segments inclus dans le rapport. Il comprend des détails sur la dynamique et les tendances du marché qui devraient stimuler le marché mondial du traitement des hémorragies gastro-intestinales au cours de la période de prévision. Il fournit des informations sur des aspects clés, notamment l'épidémiologie des troubles gastro-intestinaux à l'origine des saignements, l'environnement réglementaire et les lancements de produits. De plus, il détaille les partenariats, les fusions et acquisitions, ainsi que les développements clés du secteur et leur prévalence par régions clés. Le rapport d’étude de marché mondial fournit également un paysage concurrentiel détaillé, y compris la part de marché et les profils des principaux acteurs opérationnels.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 6,80 % de 2026 à 2034 |

|

Unité |

Valeur (millions USD) |

|

Segmentation |

Par type de traitement, division du tractus gastro-intestinal, type, voie d'administration, canal de distribution et région |

|

Par Type de traitement |

· Inhibiteurs de la pompe à protons (IPP) · Médicaments vasoactifs · Bêta-bloquants non sélectifs · Anticoagulant · Autres |

|

Par division du tractus gastro-intestinal |

· Supérieur · Inférieur |

|

Par type |

· Aigu · Chronique |

|

Par voie d'administration |

· Orale · Parentérale |

|

Par canal de distribution |

· Hôpitaux Pharmacies · Pharmacies de détail et parapharmacies · Pharmacies en ligne |

|

Par région |

· Amérique du Nord (par type de traitement, division du tractus gastro-intestinal, type, voie d'administration, canal de distribution et pays) o États-Unis o Canada · Europe (par type de traitement, division du tractus gastro-intestinal, type, voie d'administration, canal de distribution et pays/sous-région) o Allemagne o Royaume-Uni o France o Espagne o Italie o Scandinavie o Reste de l'Europe · Asie-Pacifique (par type de traitement, division du tractus gastro-intestinal, type, voie d'administration, canal de distribution et pays/sous-région) o Chine o Japon o Inde o Australie o Asie du Sud-Est o Reste de l'Asie-Pacifique · Amérique latine (par type de traitement, division du tractus gastro-intestinal, type, voie d'administration, canal de distribution et pays/sous-région) o Brésil o Mexique o Reste de l'Amérique latine · Moyen-Orient et Afrique (par type de traitement, division du tractus gastro-intestinal, type, voie d'administration, canal de distribution et pays/sous-région) o CCG o Afrique du Sud o Reste du Moyen-Orient et de l'Afrique |

Questions fréquentes

Selon Fortune Business Insights, la valeur du marché mondial s'élevait à 302,3 millions de dollars en 2025 et devrait atteindre 543,8 millions de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 147,9 millions de dollars.

Le marché devrait afficher un TCAC de 6,80 % au cours de la période de prévision (2026-2034).

Par type de traitement, le segment des inhibiteurs de la pompe à protons domine le marché.

L’augmentation de la population gériatrique et la prévalence croissante des troubles gastro-intestinaux sont les facteurs clés de la croissance du marché.

Octapharma AG, Takeda Pharmaceutical Company Limited, Novartis AG, Mallinckrodt AstraZeneca et CSL. sont les principaux acteurs du marché mondial.

L'Amérique du Nord a dominé le marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 190

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés