Taille, part et analyse de l’industrie du marché du déclassement des eaux peu profondes du CCG, par service (gestion de projet, ingénierie et planification, bouchage et abandon de puits, déclassement de pipelines et de câbles électriques, élimination des matériaux et dégagement du site, et autres), par structure (dessus, infrastructure sous-marine et sous-structure) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

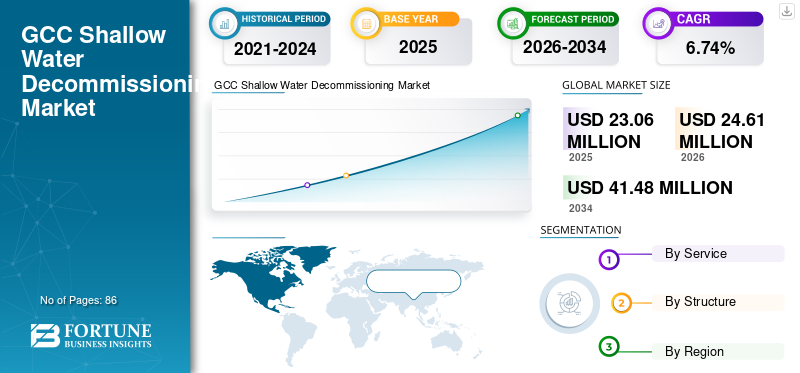

La taille du marché du déclassement des eaux peu profondes du CCG était estimée à 23,06 millions de dollars en 2025 et devrait atteindre 24,61 millions de dollars en 2026 à 41,48 millions de dollars d’ici 2034, avec un TCAC de 6,74 % de 2026 à 2034. Le Qatar a dominé le marché du déclassement des eaux peu profondes du CCG avec une part de marché de 79,42 % en 2025.

Lorsque les champs de pétrole et de gaz arrivent à maturité, leurs installations doivent être retirées, un processus appelé « déclassement ». Le déclassement des machines offshore est une méthode très complexe et technique qui pose d’importants défis en matière de santé et de sécurité.

La région du CCG dispose de plus d’infrastructures pétrolières et gazières à terre qu’en mer. Cela réduit la demande de déclassement dans les sites offshore. La part de marché du déclassement des eaux peu profondes du CCG est susceptible de croître dans les années à venir en raison de la diminution des besoins mondiaux en pétrole et en gaz. Néanmoins, la croissance duénergie renouvelableLe secteur pétrolier sur le principal marché cible du pétrole brut (c’est-à-dire les principaux importateurs de pétrole brut du CCG) entraînera probablement le déclassement des actifs pétroliers et gaziers dans les pays du CCG.

De plus, en avril 2022, Motive Offshore s'est associé à Hiretech pour apporter une technologie avancée de déclassement au Moyen-Orient. Parallèlement à la technologie et à l'équipement, Hiretech fournirait un programme de formation inclusif aux ingénieurs et techniciens de Motive, permettant un support technique et une livraison de produits continus. De tels développements contribueront à stimuler le marché du déclassement des eaux peu profondes du CCG au cours des années de prévision.

De tels projets de déclassement en eaux peu profondes sont sur le point de se développer à mesure que de nombreuses structures arriveront à maturité au cours des années de prévision.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché du déclassement des eaux peu profondes du CCG

- Taille du marché en 2025 : 23,06 millions de dollars

- Taille du marché 2026 : 24,61 millions USD

- Taille du marché prévue pour 2034 : 41,48 millions de dollars

- TCAC : 6,74 % de 2026 à 2034

- Le Qatar a dominé le marché du déclassement des eaux peu profondes du CCG avec une part de 79,42 % en 2025.

- La gestion de projet est devenue le segment de service leader du marché.

- Le segment supérieur représentait la plus grande part de marché de 40,54 % en 2026.

Qatar

Le Qatar représentait 18,31 millions de dollars en 2025 et devrait atteindre 19,55 millions de dollars en 2026.

Arabie Saoudite

L’Arabie saoudite reste un marché majeur en raison de ses vastes infrastructures pétrolières et gazières offshore.

Émirats arabes unis

Les Émirats arabes unis devraient être le marché qui connaît la croissance la plus rapide en raison du vieillissement de leurs actifs pétroliers et gaziers.

NOUS.

Une expertise avancée en matière de déclassement offshore soutient le développement du marché du CCG.

Japon

Les capacités d’ingénierie offshore créent des opportunités dans les projets de déclassement du CCG.

En savoir plus

Tendances du marché du déclassement des eaux peu profondes du CCG

La transition vers les énergies renouvelables dans le CCG est une dernière tendance

La demande mondiale d’énergie devrait être stimulée par les énergies renouvelables, stimulée par les préoccupations croissantes concernant les activités liées au changement climatique. Cela pourrait constituer un défi pour les exportations énergétiques des pays du CCG, transformant les actifs pétroliers et gaziers en responsabilité pour ces pays. En conséquence, cela pourrait conduire au déclassement des infrastructures pétrolières et gazières. Le marché du déclassement des eaux peu profondes du CCG devrait croître en raison de plusieurs facteurs micro et macroéconomiques.

Selon les Associations internationales de l’énergie, malgré les défis liés à la chaîne d’approvisionnement induits par la pandémie, les prix record des matières premières et des matières premières et les retards de construction, les ajouts de capacités renouvelables en 2021 ont bondi de 6 %, battant un autre record et atteignant près de 295 GW.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Facteurs de croissance du marché du déclassement des eaux peu profondes du CCG

Augmenter le nombre de champs matures pour stimuler la croissance du marché

Les champs pétrolifères offshore matures sont des champs pétrolifères marins dont la production est en déclin ou qui atteignent la fin de leur durée de vie. La durée de vie moyenne des champs pétrolifères offshore est de 20 à 25 ans, après quoi la plate-forme doit être démantelée en raison des machines et équipements improductifs. Cette procédure de démantèlement, appelée déclassement, joue un rôle essentiel dans les champs pétrolifères offshore. Le nombre croissant de champs matures stimule le marché du déclassement en eaux peu profondes. En outre, la moindre dépendance au pétrole comme source de carburant est également l’un des facteurs qui stimulent les projets de déclassement en eaux peu profondes.

En octobre 2022, Qatargas, opérateur énergétique mondial, a signé un contrat offshore de 4,3 milliards USD avec Saipem. Le contrat comprend l'installation de deux complexes de compression de gaz pour le projet de durabilité de la production du champ Nord. Les travaux supplémentaires consistaient à rediriger les hydrocarbures de la plateforme de tête de puits actuelle vers les nouvelles installations en raison du déclassement d'un pipeline actuel.

Les progrès technologiques rationalisent le déclassement pour stimuler le développement du marché

Le déclassement offshore est une activité spécialisée qui dépend entièrement d'une planification méticuleuse, utilisant la technologie, l'équipement et les ressources pour contrôler les coûts, garantir une sécurité totale sur les champs pétrolifères et protéger l'environnement. Ce sont plusieurs facteurs responsables de la croissance, tels que les progrès technologiques de ces dernières années qui ont rationalisé les opérations de construction, les rendant plus faciles à comprendre et à mettre en œuvre. Deuxièmement, les sociétés pétrolières et gazières investissent massivement dans la recherche et le développement pour transformer des concepts imaginaires en réalité.

De plus, en octobre 2021, la société australienne de technologie houlomotrice Carnegie Clean Energy a promis de fournir une énergie renouvelable fiable pour les installations offshore, à commencer par les navires amarrés utilisés dans l'aquaculture. Le projet de 3,4 millions de dollars est réalisé en collaboration avec des partenaires, dont deux des principales sociétés aquacoles australiennes, Huon Aquaculture et Tassal Group, avec un financement de 1,35 million de dollars du Blue Economy Cooperative Research Centre, basé en Tasmanie. Dès que cette technologie sera étendue à d’autres régions, elle stimulera les opérations offshore, y compris le déclassement, où les navires sont utilisés en permanence.

FACTEURS DE RETENUE

Le coût élevé des services de déclassement offshore entrave la croissance du marché

Le coût du déclassement des structures pétrolières et gazières est élevé, en particulier pour les machines et outils pétroliers et gaziers offshore, car les conditions offshore sont relativement complexes par rapport à celles terrestres. La complexité entraîne une augmentation des coûts en raison de la nécessité d'une main-d'œuvre et de technologies hautement qualifiées. En outre, le coût augmente également en fonction de la complexité des opérations de déclassement.

En outre, le coût du service peut également différer en fonction de la profondeur de la mer ou du niveau de l’eau, les coûts de déclassement en eaux peu profondes étant inférieurs à ceux en eaux profondes. Toutefois, ces opérations et services continuent d’engendrer des dépenses importantes.

Marché du déclassement des eaux peu profondes du CCG Analyse de segmentation

Par analyse de service

La révolution dans la gestion de projet stimule la croissance du marché

Sur la base du service, le marché est segmenté en gestion de projet, ingénierie et planification, bouchage et abandon de puits, pipeline et câble d'alimentationdéclassement, élimination des matériaux et dégagement du site, et autres.

La gestion de projet est le segment dominant et est considérée comme un service crucial, essentiel à la réussite du projet de déclassement. De plus, il garantit la gestion des parties prenantes, une bonne coordination et le respect des règles, la réduction des risques et la maîtrise des coûts.

Les normes gouvernementales régissant les activités et opérations en mer déterminent le marché des services de déclassement offshore. Conformément à la nouvelle réglementation, le ministère des Finances des Émirats arabes unis a annoncé que l'impôt fédéral serait appliqué aux bénéfices des entreprises après le 1Stjuin 2023, ce qui entraînerait des changements potentiels dans les services de déclassement offshore.

Par analyse de structure

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Topside Structures domine le marché car elles constituent un élément important des installations pétrolières et gazières

En fonction de la structure, le marché est segmenté en infrastructures de surface, sous-marines et sous-structures.

Le segment Topside était en tête du marché avec une part de marché de 40,54 % en 2026. La structure Topside est le segment dominant dans la région, tiré par la présence de plusieurs structures et la hausse des projets de déclassement. Le dessus est également celui qui connaît la croissance la plus rapide, en raison de plusieurs facteurs tels que sa visibilité au-dessus de la ligne de flottaison, ce qui le rend idéal pour un retrait facile.

Norwell Engineering gérera le projet de déclassement offshore des Émirats arabes unis pour l'opérateur Sinochem Corp. Ce projet implique à la fois le déclassement de la structure supérieure et la gestion des infrastructures sous-marines. L'accord comprend l'élaboration de la stratégie d'abandon du champ de gaz et de puits UAQ et comprend la planification du déclassement des installations, les services d'approvisionnement, la logistique, la fourniture maritime et l'exécution opérationnelle.

ANALYSE RÉGIONALE

Le Qatar a dominé le marché avec une valorisation de 18,31 millions de dollars en 2025 et de 19,55 millions de dollars en 2026. Le Qatar détient la part maximale et domine le marché en raison de l'augmentation des services de déclassement dans le pays. Cette tendance devrait se poursuivre dans les années à venir.

Les pays du CCG qui procèdent au déclassement en eaux peu profondes opèrent principalement sur place et moins en mer. Les principaux pays tels que l'Arabie saoudite, le Qatar et les Émirats arabes unis sont actifs dans le secteur offshore.

Par exemple, en avril 2023, Saipem a reçu la confirmation de Qatarga pour une portée supplémentaire de travail dans le cadre du projet offshore de durabilité de la production du champ Nord. L'étendue des travaux supplémentaires des deux étapes s'élève à environ 350 millions de dollars, y compris le déclassement du pipeline existant de 13 km.

On estime que les Émirats arabes unis sont le pays qui connaît la croissance la plus rapide sur le marché du déclassement offshore et devraient maintenir cette croissance dans les années à venir. Cette croissance est attribuée à des facteurs tels que le vieillissement des infrastructures pétrolières et gazières et l’engagement du pays à réduire sa dépendance à l’égard des exportations pétrolières et gazières.

Liste des entreprises clés sur le marché du déclassement des eaux peu profondes du CCG

Saipem est le principal fournisseur de services sur le marché mondial du déclassement

Saipem est l'une des principales entreprises du marché mondial du CCG dans le secteur du déclassement et des champs pétrolifères. Elle possède une expertise dans les secteurs pétroliers et gaziers offshore et onshore. La société propose une gamme complète de services onshore et offshore, ce qui lui permet d'ajouter de la valeur dès les premières phases du projet jusqu'à tout son cycle de vie.

Par contre, autre joueur ; Petrofac est l'un des principaux fournisseurs de services internationaux dans le secteur de l'énergie. L'entreprise utilise son expertise en ingénierie et en conseil pour concevoir, construire et exploiter les opérations de déclassement. Elle tente d'étendre sa présence dans le CCG.

- 18 mai 2023 – Petrofac, l'un des principaux fournisseurs de services offshore, et Promethean Decommissioning Company (PDC), un opérateur de déclassement, ont formé un partenariat pour démanteler les champs South Pass 6, South Pass 60 et East Breaks 165, au large du golfe du Mexique.

Liste des principales entreprises profilées :

- Saipem (Italie)

- MILAHA (Qatar)

- Worley(Australie)

- Petrofac (Jersey)

- Schlumberger(NOUS.)

- Boulanger Hughes(NOUS.)

- Norwell Engineering (Écosse)

- DNV (Norvège)

- Bélier Marines (EAU)

- Aker Solutions (Norvège)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- En mai 2023, Saipem a remporté deux nouveaux contrats offshore. L'un concerne l'ingénierie, l'approvisionnement, la construction et l'installation (EPCI) en mer Noire, tandis que l'autre concerne les activités de déclassement en mer du Nord. Le coût global des contrats s'élève à environ 850 millions USD.

- En juin 2022, Norwell Engineering, une société mondiale d'ingénierie de puits et de gestion de projets, a signé un contrat de plusieurs millions de dollars pour réaliser un projet intégré de déclassement offshore aux Émirats arabes unis pour l'opérateur chinois Sinochem Corporation.

- En avril 2022, Motive Offshore s'est associé à Hiretech pour apporter une technologie avancée de déclassement au Moyen-Orient. Outre la technologie et l'équipement, Hiretech a fourni un programme de formation inclusif aux ingénieurs et techniciens de Motive, permettant la fourniture continue d'un support technique et de produits. En outre, la robotique et l’automatisation sont également cruciales dans les technologies capables de réduire le contact humain avec les dangers, d’améliorer la productivité opérationnelle et de réduire les coûts d’équipement supplémentaires.

- En avril 2021, Saipem a reçu la confirmation de Qatargas pour l'exercice de deux options pour une portée supplémentaire des travaux dans le cadre du projet offshore de durabilité de la production du champ Nord. L'étendue des travaux supplémentaires s'élevait à environ 350 millions de dollars et était liée au réacheminement des hydrocarbures de la plate-forme de tête de puits actuelle vers les nouvelles installations en raison du déclassement du pipeline actuel.

- En décembre 2020,Le concessionnaire mondial de gestion thermique et énergétique Hanon Systems a livré son équipement innovant de pompe à chaleur R744 au groupe Volkswagen pour sa plate-forme mondiale MEB.

COUVERTURE DU RAPPORT

Le rapport fournit une analyse détaillée du marché et se concentre sur les aspects clés tels que les principales entreprises, les types de produits/services et les principales applications de produits. En outre, le rapport offre un aperçu des tendances du marché et met en évidence les principaux développements du secteur. Outre les facteurs ci-dessus, le rapport englobe plusieurs facteurs qui ont contribué à la croissance du marché au cours des dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

PORTÉE ET SEGMENTATION DU RAPPORT

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 6,74 % de 2026 à 2034 |

|

Unité |

Valeur (millions USD) |

|

Segmentation |

Par service, structure et région |

|

Segmentation |

ByService

|

|

Par structure

|

|

|

Par région

|

Questions fréquentes

Selon Fortune Business Insights, le marché s'élevait à 23,06 millions de dollars en 2025.

Le marché du CCG devrait croître à un TCAC de 79,42 % au cours de la période de prévision.

La taille du marché du Qatar s'élevait à 18,31 millions de dollars en 2025.

Sur la base du service, la gestion de projet détient la part dominante du marché du CCG.

La taille du marché du CCG devrait atteindre 41,48 millions de dollars d’ici 2034.

Les grands champs pétrolifères offshore matures sont le principal moteur de la croissance du marché du déclassement offshore.

Saipem, Schlumberger, Worley et Baker Hughes font partie des principaux acteurs actifs sur le marché.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 86

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés