Taille du marché des solutions géospatiales, part et analyse de l’industrie, par composant (matériel, logiciels et services), par technologie (SIG/analyse géospatiale, télédétection, GPS et numérisation 3D), par application (arpentage et cartographie, planification et analyse, géovisualisation, gestion des terres et autres) et utilisation finale (développement des infrastructures, défense et renseignement, transports, services publics, ressources naturelles, entreprises et autres) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

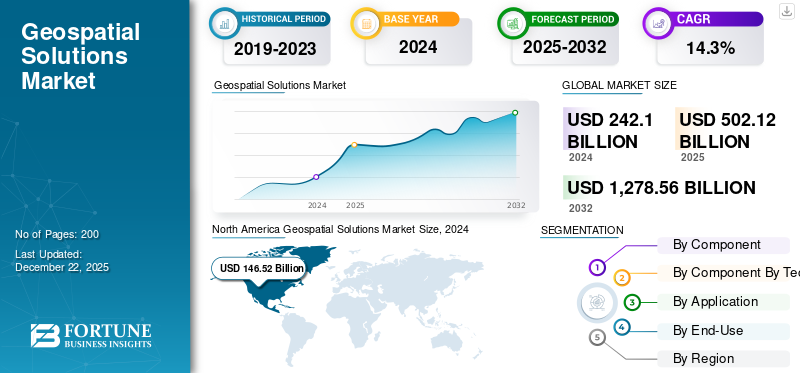

La taille du marché mondial des solutions géospatiales était évaluée à 502,12 milliards USD en 2025 et devrait passer de 575,43 milliards USD en 2026 à 1 561,61 milliards USD d’ici 2034, avec un TCAC de 13,29 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché des solutions géospatiales avec une part de marché de 166,65 % en 2025.

Le marché mondial des solutions géospatiales est devenu un catalyseur essentiel de la transformation numérique, intégrant des technologies telles que les systèmes d'information géographique (SIG), la télédétection, le LiDAR, le GPS et la visualisation 3D dans des plateformes unifiées pour la cartographie, l'analyse et la prise de décision. Le marché devrait croître à un rythme soutenu, stimulé par l’urbanisation rapide, le développement des infrastructures, la modernisation de la défense et l’adoption croissante de l’intelligence de localisation dans tous les secteurs. Les gouvernements et les entreprises privées exploitent les solutions géospatiales pour soutenir les initiatives de villes intelligentes, optimiser les chaînes d'approvisionnement, surveiller les ressources naturelles et permettre la résilience climatique. Dans le même temps, l’essor de la mobilité autonome, des jumeaux numériques et de l’agriculture de précision accélère la demande de données spatiales haute résolution en temps réel.

La poussée en faveur des villes intelligentes a créé une forte demande pour les plateformes de cartographie 3D, de géovisualisation et de gestion des infrastructures. Le secteur de la défense et du renseignement continue d’investir massivement dans le renseignement géospatial (GEOINT) pour la surveillance, la reconnaissance et la sécurité des frontières. L'intégration deintelligence artificielle (IA)et l'apprentissage automatique (ML) dans l'analyse géospatiale transforme la façon dont des ensembles de données massifs sont traités, permettant des informations plus rapides, une détection automatisée des caractéristiques et une modélisation prédictive.

De plus, la convergence des données géospatiales avec l'Internet des objets (IoT) et le cloud computing permet une surveillance des actifs en temps réel et des solutions évolutives, tandis que le mouvement des données ouvertes élargit l'accès aux startups et aux instituts de recherche.

Les principaux acteurs du marché géospatial comprennent des leaders mondiaux de la technologie et de la défense tels qu'Esri, Trimble, Hexagon AB, Maxar Technologies et Google, qui stimulent l'innovation grâce à des logiciels SIG avancés, des images satellite et des solutions de cartographie. Ces entreprises façonnent des applications dans les domaines de la défense, de l’urbanisme, de la gestion des catastrophes et des services géolocalisés.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points à retenir du marché des solutions géospatiales

- Taille du marché en 2025 : 502,12 milliards USD

- Taille du marché en 2026 : 575,43 milliards USD

- Taille du marché prévue pour 2034 : 1 561,61 milliards de dollars

- TCAC : 13,29 % de 2026 à 2034

- L'Amérique du Nord a dominé le marché des solutions géospatiales avec une part de 166,65 % en 2025.

- Les logiciels devraient représenter 40,79 % de la part de marché en 2026.

- Les SIG/Geospatial Analytics devraient détenir une part de marché de 42,25 % en 2026.

Amérique du Nord

L'Amérique du Nord a maintenu sa position de leader sur le marché, atteignant une valorisation de 146,52 milliards de dollars en 2024.

Europe

L’Europe devrait croître à un TCAC de 14,4 % au cours de la période de prévision, ce qui en ferait le deuxième marché régional à la croissance la plus rapide.

Asie-Pacifique

On estime que l’Asie-Pacifique atteindra une valeur marchande de 146,77 milliards de dollars en 2025 en raison de l’adoption croissante des technologies d’intelligence de localisation.

NOUS.

Le marché américain des solutions géospatiales était évalué à 141,59 milliards de dollars en 2025 et devrait atteindre 161,23 milliards de dollars d’ici 2026.

Japon

Le marché japonais des solutions géospatiales devrait atteindre 35,32 milliards de dollars d’ici 2026, grâce aux initiatives de villes intelligentes et à la modernisation des infrastructures.

En savoir plus

ANALYSE DE LA GUERRE RUSSIE-UKRAINE

La guerre entre la Russie et l’Ukraine alimente la demande de renseignements géospatiaux mais perturbe les chaînes d’approvisionnement et la sécurité des données

La guerre entre la Russie et l’Ukraine a eu un impact profond sur la croissance du marché mondial des solutions géospatiales, remodelant à la fois les modèles de demande et les applications technologiques. D’une part, le conflit a considérablement accru le recours au renseignement géospatial (GEOINT) pour la connaissance de la situation en temps réel, la planification de la défense et la réponse humanitaire. Les gouvernements et les agences de défense utilisent l’imagerie satellite, la reconnaissance par drone et les plateformes SIG pour suivre les mouvements des troupes, évaluer les dommages aux infrastructures et surveiller les flux de réfugiés. Cette augmentation de la demande a accéléré les investissements dans les constellations de satellites commerciaux, l’imagerie radar à synthèse d’ouverture (SAR) et les plateformes de données géospatiales sécurisées. D'un autre côté, la guerre a perturbé les chaînes d'approvisionnement mondiales en matériel géospatial, notamment les récepteurs GNSS,capteurs, et les composants semi-conducteurs, compte tenu de la dépendance à l’égard des matières premières et des itinéraires de fabrication passant par l’Europe de l’Est.

En outre, des préoccupations accrues concernant la cybersécurité et la souveraineté des données sont apparues, les systèmes géospatiaux étant de plus en plus vulnérables au piratage, au brouillage GPS et aux campagnes de désinformation. Les entreprises géospatiales commerciales sont également confrontées à des restrictions à l’exportation, à des obstacles réglementaires et à un marché plus fragmenté, les pays donnant la priorité au contrôle local des données géospatiales. Dans l’ensemble, si le conflit a alimenté la croissance à court terme des solutions géospatiales liées à la défense et à la sécurité, il a également introduit des incertitudes à long terme liées à la stabilité de la chaîne d’approvisionnement, à l’accès aux données et à la collaboration internationale.

TENDANCES DU MARCHÉ DES SOLUTIONS GÉOSPATIALES

Intégration des techniques d'intelligence artificielle (IA) et d'apprentissage automatique (ML) pour présenter les tendances importantes du marché

Les progrès technologiques et les innovations sont des tendances cruciales qui façonnent de plus en plus le marché. Les principaux acteurs se concentrent sur le développement de solutions avancées en intégrant l'intelligence artificielle (IA) et l'apprentissage automatique (ML) pour améliorer l'analyse des données géospatiales grâce à l'analyse automatisée des images, à la détection d'objets et à la détection des changements. Les algorithmes d’IA et de ML sont capables de traiter de vastes ensembles de données avec une plus grande efficacité. Ils peuvent en tirer des informations significatives et automatiser les tâches répétitives impliquées dans l’analyse des données géospatiales.

En examinant la variabilité des images, cette technologie distinctive aide les équipes SIG et de science des données à identifier les zones dans lesquelles des données de formation supplémentaires doivent être incorporées pour améliorer les performances du modèle. En outre, plusieurs autres tendances stimulent la croissance du marché, telles que l'intégration multi-capteurs, le cloud computing, l'analyse des mégadonnées, l'intégration des données géospatiales avec leInternet des objets (IoT),et les partenariats et collaborations stratégiques.

OPPORTUNITÉS DE MARCHÉ

Développement de villes intelligentes et adoption de techniques d’agriculture de précision pour présenter plusieurs opportunités de croissance du marché

Le marché des solutions géospatiales est prêt à offrir des opportunités significatives, tirées par l’expansion des applications dans tous les secteurs et les progrès technologiques. Le développement des villes intelligentes reste l’une des opportunités les plus lucratives, alors que les gouvernements du monde entier investissent dans des jumeaux numériques, des infrastructures intelligentes et des plateformes de planification urbaine qui s’appuient largement sur l’analyse géospatiale. Dans le secteur des transports, l’essor des véhicules autonomes et de la mobilité en tant que service (MaaS) alimente la demande de cartographie haute définition, de navigation en temps réel et de modélisation routière basée sur LiDAR. Dans le domaine agricole, l’agriculture de précision soutenue par l’imagerie satellite et les enquêtes par drones contribuent à optimiser les rendements des cultures, à conserver les ressources et à atténuer les risques climatiques.

L'intégration de l'IA, du ML et de l'analyse du Big Data ouvre encore davantage la porte à la modélisation prédictive, à l'extraction automatisée de fonctionnalités et à l'analyse à grande échelle.surveillance environnementale. Un autre domaine de forte croissance réside dans le secteur de l'énergie et des services publics, où des solutions géospatiales sont appliquées pour la surveillance du réseau, l'implantation d'énergies renouvelables et la gestion des pipelines. Pendant ce temps, la communauté de la défense et du renseignement continue d’investir massivement dans le renseignement géospatial pour la sécurité nationale, la réponse aux catastrophes et la surveillance des frontières. Les marchés émergents de l’Asie-Pacifique, du Moyen-Orient et de l’Afrique présentent des opportunités inexploitées, soutenues par une urbanisation rapide et des projets d’infrastructures. Alors que les solutions géospatiales passent d’applications de niche à des écosystèmes d’aide à la décision grand public, les entreprises qui investissent dans l’innovation, les partenariats et les plateformes cloud évolutives sont bien placées pour acquérir un avantage concurrentiel dans ce paysage en évolution.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Demande croissante de technologies de cartographie 3D pour stimuler l’expansion du marché

Le rythme rapide de l’urbanisation et les initiatives de développement des infrastructures en cours dans le monde entier nécessitent des données géospatiales précises pour soutenir une planification, une gestion des terres et une surveillance efficaces des infrastructures. Les technologies de cartographie 3D permettent aux utilisateurs de visualiser des environnements en trois dimensions, facilitant ainsi l'identification de points de repère, la navigation à travers des systèmes routiers complexes et la compréhension des interrelations spatiales entre divers éléments. Les solutions géospatiales sont essentielles pour cartographier les régions urbaines, évaluer les modèles d'utilisation des terres et contribuer aux projets d'infrastructure tels que les systèmes de transport,ville intelligenteprojets et la planification des services publics, favorisant ainsi la croissance du marché.

RESTRICTIONS DU MARCHÉ

La demande croissante de véhicules autonomes pour évaluer les réseaux routiers stimule l’expansion du marché

Les véhicules autonomes dépendent fortement de données géospatiales précises pour une cartographie, une navigation et une connaissance de la situation efficaces. Ils nécessitent des informations géospatiales en temps réel pour comprendre les environnements dynamiques, y compris les conditions de circulation actuelles et les zones de construction. Contrairement aux cartes conventionnelles, qui ne fournissent pas de mises à jour quotidiennes concernant les zones de construction et les règles de conduite, les cartes qui utilisent des données géospatiales spécifiques peuvent fournir des informations en temps réel. Cela englobe des informations sur l’utilisation des rampes de stationnement, améliorant ainsi l’expérience utilisateur. De plus, les données spatiales aident les véhicules autonomes à évaluer les réseaux routiers, les parkings et les bornes de recharge.

LES DÉFIS DU MARCHÉ

Les problèmes de sécurité des données, de coûts élevés et d’interopérabilité posent des défis majeurs au progrès du marché

Le marché des solutions géospatiales, malgré sa croissance rapide, est confronté à plusieurs défis qui pourraient entraver une adoption généralisée. La sécurité et la confidentialité des données restent des préoccupations majeures, car les ensembles de données géospatiales contiennent souvent des informations sensibles sur les installations militaires, les infrastructures et les comportements individuels, ce qui en fait des cibles privilégiées pour les cyberattaques. Le coût élevé de l’acquisition de matériel, notamment des systèmes LiDAR, des drones et des capteurs de précision, crée des obstacles financiers pour les petites et moyennes entreprises. Un autre défi majeur est la fragmentation des normes de données géospatiales, qui complique le partage des données et l’interopérabilité entre les différentes plateformes et parties prenantes. Dans de nombreuses régions, les restrictions réglementaires sur les relevés aériens et l’imagerie satellitaire limitent les opérations dans de nombreuses régions, en particulier dans les zones sensibles pour la défense.

Le secteur est confronté au défi des besoins massifs en matière de stockage et de traitement des données, car l'imagerie à plus haute résolution et la cartographie 3D génèrent quotidiennement des téraoctets de données, mettant à rude épreuve l'infrastructure cloud et sur site. La pénurie de main-d’œuvre aggrave encore la situation, avec un bassin limité de professionnels compétents en SIG, en IA et en analyses géospatiales avancées. De plus, alors que l’IA etapprentissage automatiquetransforment l’analyse géospatiale, les préoccupations concernant l’exactitude, la partialité et la fiabilité des algorithmes continuent de ralentir leur adoption à l’échelle de l’entreprise. Collectivement, ces défis mettent en évidence la nécessité de politiques plus fortes, d’innovations technologiques et de cadres de collaboration pour garantir une expansion durable du marché.

ANALYSE DE SEGMENTATION

Par composant

Le segment des logiciels est dominé, stimulé par l'adoption croissante des technologies de jumeau numérique

Par composant, le segment est classé en matériel, logiciels et services.

Les logiciels devraient représenter 40,79 % de la part de marché totale en 2026 et devraient maintenir leur domination en 2025 avec une part de 40,80 %. La demande de logiciels augmente rapidement, en raison de l'adoption croissante des plateformes SIG, de l'analyse spatiale et des technologies de jumeaux numériques. Les organisations des secteurs des infrastructures, des services publics, de la défense et des transports utilisent de plus en plus de logiciels pour la cartographie en temps réel, la modélisation prédictive et la prise de décision. L’intégration de solutions basées sur le cloud et intégrées à l’IA améliore encore l’évolutivité et l’efficacité.

Par technologie

La demande de SIG/analyse géospatiale renforcée par l’IA, le Big Data et les plateformes cloud

Par technologie, le segment est classé en SIG/Analyse géospatiale, télédétection, GPS et numérisation 3D.

Les SIG/analyse géospatiale devraient représenter 42,25 % de la part de marché en 2026 et devraient maintenir leur domination en 2025 avec une part de 42,43 %. Le segment SIG/analyse géospatiale est stimulé par l’adoption croissante de l’analyse avancée des données spatiales dans des secteurs tels que l’urbanisme, la logistique, la défense et la surveillance environnementale. L'intégration de l'IA et de l'analyse du Big Data améliore la modélisation prédictive, tandis que les plateformes basées sur le cloud prennent en charge la prise de décision en temps réel, faisant ainsi de l'analyse SIG/géospatiale l'épine dorsale de l'adoption géospatiale moderne.

LeNumérisation 3Dle segment devrait croître à un TCAC de 15,2 % au cours de la période de prévision.

Par candidature

La demande en matière d'arpentage et de cartographie alimentée par l'expansion des infrastructures

Par application, le marché est divisé en arpentage et cartographie, planification et analyse, géovisualisation, gestion des terres et autres.

L'arpentage et la cartographie devraient détenir une part de marché de 32,40 % en 2026. En 2025, le segment devrait dominer le marché avec une part de 32,57 %. La demande en matière d'arpentage et de cartographie est forte, alimentée par l'expansion des infrastructures, les projets de villes intelligentes et la gestion des ressources. Les gouvernements et les entreprises s'appuient sur la cartographie haute résolution provenant de drones, de LiDAR et de satellites pour une planification et une surveillance précises des actifs. Le segment reste un fondement de solutions géospatiales, favorisant la précision dans la construction et la gestion des terres.

Le segment de la géovisualisation devrait croître à un TCAC de 15,5 % au cours de la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par utilisation finale

La demande de développement et de cartographie des infrastructures augmente avec les initiatives de villes intelligentes et l’urbanisation

Par utilisation finale, le marché est segmenté en développement d’infrastructures, défense et renseignement, transports, services publics, ressources naturelles, affaires et autres.

Le développement des infrastructures devrait représenter 27,64 % de la part de marché totale en 2026. En 2025, le segment devrait dominer avec une part de 27,59 %. Les solutions de développement des infrastructures et de cartographie se développent rapidement à mesure que les pays investissent dans les autoroutes, les chemins de fer, les aéroports et les services publics. Les outils géospatiaux permettent la modélisation 3D, l'optimisation des itinéraires et les jumeaux numériques pour l'exécution et le suivi des projets. Poussé par une urbanisation rapide et des initiatives d’infrastructures intelligentes, ce segment reste l’un des domaines d’application des solutions géospatiales à la croissance la plus rapide.

Le segment des transports devrait croître à un TCAC de 15,7 % au cours de la période de prévision.

PERSPECTIVES RÉGIONALES DU MARCHÉ DES SOLUTIONS GÉOSPATIALES

En termes géographiques, le marché est divisé en Amérique du Nord, Europe, Asie-Pacifique et reste du monde.

North America Geospatial Solutions Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Amérique du Nord

L’Amérique du Nord détenait la part dominante du marché en 2023, évaluée à 129,87 milliards de dollars, et a maintenu sa position de leader en 2024 avec 146,52 milliards de dollars, grâce à une forte adoption dans les domaines de la défense, des infrastructures, des services publics et des villes intelligentes. Le ministère américain de la Défense, la NASA et la NOAA utilisent des plateformes géospatiales pour la surveillance, le contrôle du climat et la sécurité nationale, alimentant ainsi une demande constante. Jumeaux numériques urbains, gestion du trafic etinfrastructure intelligenteIl existe d’autres initiatives qui élargissent l’adoption au niveau de la ville. La croissance du secteur privé est également forte, les sociétés de logistique, d’immobilier et d’assurance intégrant l’intelligence de localisation pour améliorer l’efficacité opérationnelle. Le marché américain devrait atteindre 161,23 milliards de dollars d'ici 2026. Le marché nord-américain a généré 166,65 milliards de dollars en 2025, ce qui représente 33,19 % du paysage du marché mondial, et devrait atteindre 189,55 milliards de dollars en 2026.

Les États-Unis dominent le marché géospatial nord-américain en raison de leurs importants investissements gouvernementaux dans la défense, le renseignement et la modernisation des infrastructures, ainsi que de la présence d’entreprises technologiques et d’opérateurs de satellites de premier plan. En 2025, le marché américain devrait atteindre 141,59 milliards de dollars, ce qui en fait le plus grand marché national de solutions géospatiales, représentant près de la moitié de la demande mondiale. Les agences de défense et de renseignement continuent de s'appuyer fortement sur GEOINT, l'imagerie satellite et les SIG avancés pour la surveillance, la détection des menaces et la planification de missions. Au niveau des États et des villes, la demande de jumeaux numériques et de plateformes de villes intelligentes pour gérer les infrastructures, la mobilité et la résilience aux catastrophes augmente.

Europe

L’Europe devrait enregistrer un taux de croissance de 14,4 % au cours de la période de prévision, ce qui en ferait le deuxième plus élevé parmi toutes les régions, atteignant une valorisation de 123,37 milliards de dollars en 2025. La demande est concentrée dans les infrastructures, l’environnement et la défense. Le programme Copernicus de l’UE a élargi l’accès aux données satellitaires, favorisant ainsi leur adoption dans les domaines de l’agriculture, de la foresterie et de la résilience climatique. Les pays d’Europe occidentale tels que le Royaume-Uni, l’Allemagne et la France sont les principaux pays à l’adopter. L'Allemagne se démarque dans les applications géospatiales automobiles pour la conduite autonome, le Royaume-Uni fait progresser la cartographie numérique et la planification urbaine intelligente, et la France met l'accent sur les cas d'utilisation de l'aérospatiale et de la défense. Le marché britannique devrait atteindre 36,27 milliards de dollars d'ici 2026, tandis que le marché allemand devrait atteindre 32,08 milliards de dollars d'ici 2026. L'Europe a contribué à hauteur de 24,57 % au marché mondial en 2025, avec une valorisation de 123,37 milliards de dollars, et devrait atteindre 141,5 milliards de dollars en 2026.

Asie-Pacifique

L’Asie-Pacifique devrait atteindre 146,77 milliards de dollars en 2025, assurant ainsi la position de troisième marché régional. La demande chinoise est alimentée par le système de navigation BeiDou, les infrastructures de surveillance et les projets massifs de villes intelligentes. Le Japon déploie des solutions géospatiales dans les véhicules autonomes, les interventions en cas de catastrophe et la modélisation de villes en 3D. L'Inde est le marché qui connaît la croissance la plus rapide dans la région, avec des initiatives de villes intelligentes, l'expansion des infrastructures et l'agriculture de précision qui stimulent l'adoption des SIG. LiDARet la cartographie basée sur des drones. Le développement des infrastructures au niveau des autoroutes, des chemins de fer et des aéroports reste le principal moteur, nécessitant une cartographie et une surveillance précises. Le marché japonais devrait atteindre 35,32 milliards USD d'ici 2026, le marché chinois devrait atteindre 68,48 milliards USD d'ici 2026 et le marché indien devrait atteindre 46,01 milliards USD d'ici 2026. L'Asie-Pacifique représentait 146,77 milliards USD en 2025, soit 29,23 % de la part de marché mondiale, et devrait atteindre USD. 170,21 milliards en 2026.

Finale Reste du Monde

Le reste du monde, y compris le Moyen-Orient, l’Afrique et l’Amérique latine, représente une frontière de croissance à fort potentiel pour les solutions géospatiales. Au Moyen-Orient, la demande est tirée par des mégaprojets tels que NEOM (Arabie saoudite) et Dubai Smart City, qui s'appuient sur des plateformes SIG, de cartographie 3D et de jumeaux numériques. Les sociétés pétrolières et gazières utilisent des outils géospatiaux pour l’exploration et la surveillance des pipelines. En Afrique, l'adoption de produits augmente dans les domaines de l'agriculture, de l'urbanisme et de la gestion des catastrophes, les gouvernements et les ONG utilisant les SIG pour lutter contre la sécurité alimentaire, la déforestation et la santé publique. En Amérique latine, le marché devrait atteindre 24,28 milliards de dollars en 2025, tandis que la région Moyen-Orient et Afrique devrait atteindre 41,05 milliards de dollars la même année. En 2025, le marché du reste du monde s'élevait à 65,33 milliards de dollars, soit 13,01 % de la demande mondiale, et devrait atteindre 74,17 milliards de dollars en 2026.

Paysage concurrentiel

ACTEURS CLÉS DE L'INDUSTRIE

L'imagerie par drone, les marchés émergents et les progrès technologiques, ainsi que les innovations, sont des domaines d'intérêt centraux pour les principaux acteurs de l'industrie.

Le marché mondial des solutions géospatiales est relativement fragmenté, avec des acteurs clés Pix4D (Suisse), Microsoft Corporation (États-Unis), Uber Technologies Inc. (États-Unis), L3Harris Geospatial Solutions Inc. (États-Unis), TomTom International BV (Pays-Bas), Living Map (Royaume-Uni), Google LLC (États-Unis) et d'autres. Les principaux acteurs se concentrent sur l’imagerie par drone, les marchés émergents et les progrès technologiques pour augmenter leur part de marché. Par exemple, en mai 2022, RailTel Corporation of India Ltd, en partenariat avec Esri India, un fournisseur de logiciels et de solutions SIG, a signé un protocole d'accord (MoU) pour fournir des solutions SIG basées sur le cloud aux utilisateurs du secteur gouvernemental. Cette collaboration comprendrait des logiciels, une infrastructure cloud et des services associés, facilitant la transition des organisations gouvernementales de l'infrastructure sur site vers des solutions cloud et SIG.

LISTE DES ACTEURS CLÉS DU MARCHÉ DES SOLUTIONS GÉOSPATIALES

- Pix4D (Suisse)

- Société Microsoft(NOUS.)

- Uber Technologies Inc. (États-Unis)

- ·L3Harris Solutions Géospatiales Inc.(NOUS.)

- TomTom International B.V.(Pays-Bas)

- Carte vivante (Royaume-Uni)

- Google LLC (États-Unis)

- Mappedin Inc. (Canada)

- Systèmes Bentley Inc.(NOUS.)

- ·SAP SE (Allemagne)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- juin 2024- L'Armée de l'Air a attribué à 14 entreprises des postes dans le cadre d'un contrat de 220 millions de dollars sur six ans pour des services complets de soutien géospatial. Les responsables de l'Armée de l'Air visaient à créer un groupe d'entrepreneurs pour aider à promouvoir une connaissance de la situation améliorée et collaborative au sein de la branche militaire et dans l'ensemble de l'armée. De plus, les agences autres que le ministère de la Défense sont autorisées à passer des commandes dans le cadre du contrat Geospatial Support and Services 2.0, comme l'indique le Pentagone dans son résumé des récompenses.

- avril 2023 - NV5 Global, Inc., une société basée aux États-Unis qui propose des solutions technologiques, d'évaluation de la conformité et de conseil, a acquis la division commerciale de technologie et de logiciels géospatiaux de L3Harris Technologies, Inc., appelée Visual Information Solutions (VIS). Cette acquisition stratégique renforce l'engagement de NV5 à élargir son portefeuille de produits et services géospatiaux via un modèle basé sur l'abonnement. De plus, il améliore la capacité de NV5 à assurer la gestion et l'analyse des informations géospatiales, renforçant ainsi son soutien aux secteurs de la défense et du renseignement.

- Mars 2023 -NV5 Global Inc. a déclaré que sa filiale, Axim Geospatial, LLC, avait obtenu des contrats géospatiaux de sécurité nationale d'un montant total de 9 millions de dollars auprès des agences de renseignement et du ministère de la Défense. Les contrats attribués comprennent la création et l'intégration d'intelligence géospatiale fiable (GEOINT) provenant de moyens traditionnels et non traditionnels.

- Février 2023- L'Environmental Systems Research Institute, Inc. (ESRI) a lancé le logiciel ArcGIS Reality, une solution avancée conçue pour la cartographie 3D de haute précision et la création de jumeaux numériques. Cette plateforme combine efficacement des systèmes d'information géographique (SIG) avec des données de cartographie de la réalité pour produire des représentations numériques précises et détaillées de divers environnements. De telles capacités permettent au secteur de la construction, aux urbanistes et même à des pays entiers de capturer et de visualiser efficacement leurs paysages physiques à l'aide de données d'imagerie.

- Septembre 2021 -Woolpert Inc., l'une des principales sociétés de conseil en architecture, ingénierie, géospatiale (AEG) et stratégique basée aux États-Unis, a acquis AAM Pty Limited pour un montant non divulgué. Cette acquisition permet à Woolpert d'améliorer sa présence géographique et ses capacités dans les activités de cartographie dans la région Asie-Pacifique. AAM Pty Limited est une société basée en Australie qui fournit des services géospatiaux, spécialisée dans la cartographie aérienne, l'arpentage, les SIG et la création de processus et technologies géospatiaux innovants.

COUVERTURE DU RAPPORT

Le rapport sur le marché des solutions géospatiales fournit une analyse complète du marché. Il englobe tous les éléments importants, y compris les capacités de recherche et développement et l’optimisation des services opérationnels. En outre, le rapport fournit un aperçu de la part de marché mondiale des solutions géospatiales, des tendances dominantes, des évaluations régionales, une analyse basée sur les cinq forces de Porter et un aperçu de la concurrence des diverses entreprises présentées, mettant en évidence la concurrence sur le marché et les avancées clés du secteur. Outre les aspects mentionnés ci-dessus, il met principalement l’accent sur plusieurs facteurs qui ont joué un rôle dans la croissance du marché mondial ces dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

|

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par composant

|

|

Par technologie

|

|

|

Par candidature

|

|

|

Par utilisation finale

|

|

|

Par géographie · Amérique du Nord (par composant, technologie, application, utilisation finale et pays) o États-Unis (par composant) o Canada (par composant) · Europe (par composant, technologie, application, utilisation finale et pays) o Royaume-Uni (par composant) o Allemagne (par composant) o France (par composant) o Russie (par composant) o Reste de l'Europe (par composant) · Asie-Pacifique (par composant, technologie, application, utilisation finale et pays) o Chine (par composant) o Japon (par composant) o Inde (par composant) o Reste de l'Asie-Pacifique (par composant) · Reste du monde (par composant, technologie, application, utilisation finale et pays) o Moyen-Orient et Afrique (par composant) o Amérique latine (par composant) |

Questions fréquentes

Selon l’étude Fortune Business Insights, la taille du marché était évaluée à 502,12 milliards de dollars en 2025.

Le marché devrait croître à un TCAC de 1 3,29 % au cours de la période de prévision (2026-2034).

La taille du marché en Amérique du Nord s'élevait à 166,65 milliards de dollars en 2025.

Certains des principaux acteurs du marché sont Pix4D (Suisse), Microsoft Corporation (États-Unis), Uber Technologies Inc. (États-Unis), L3Harris Geospatial Solutions Inc. (États-Unis), TomTom International BV (Pays-Bas) et Living Map (Royaume-Uni).

Les États-Unis dominent le marché des solutions géospatiales.

Par application, le segment de l’arpentage et de la cartographie a dominé le marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés