Taille du marché de l’instrumentation et de la surveillance géotechniques, part et analyse de l’industrie, par offre (matériel, logiciels et services), par technologie de réseau (filaire et sans fil), par utilisateur final (municipal, pont et tunnel, pétrole et gaz, mines, marine, énergies renouvelables, construction de bâtiments et autres) et prévisions régionales, 2026-2034

Taille du marché de l’instrumentation et de la surveillance géotechniques

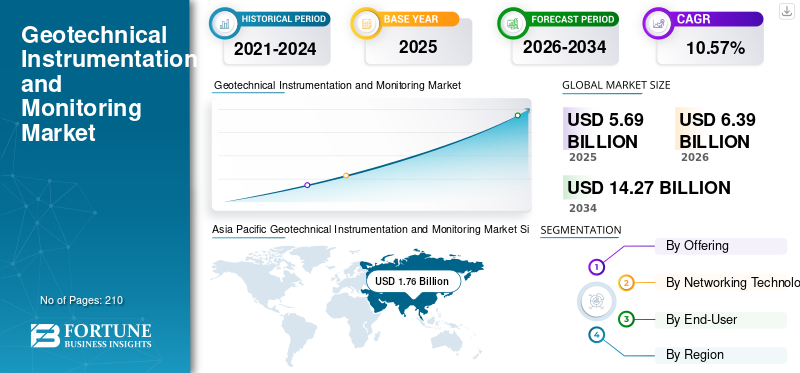

La taille du marché mondial de l’instrumentation et de la surveillance géotechniques était évaluée à USD5,69milliards en 2025 et devrait passer de USD6.39milliards en 2026 en USD14.27milliards d’ici 2034, affichant un TCAC de10,57%pendant la période de prévision. L'Asie-Pacifique a dominé le marché de l'instrumentation et de la surveillance géotechniques avec une part de marché de30,93%en 2025.

Le marché de l'instrumentation et de la surveillance géotechniques implique l'utilisation d'outils et de techniques spécialisés pour mesurer et observer le comportement du sol, des roches et des structures dans le sol. Ce processus est essentiel pour évaluer la stabilité et la sécurité des projets de construction, notamment les bâtiments, barrages, tunnels et autres ouvrages de génie civil.

L'urbanisation rapide dans les pays en développement nécessite de vastes projets de développement d'infrastructures, telles que des bâtiments, des routes, des ponts et des tunnels. Les investissements gouvernementaux dans les travaux publics, notamment les barrages, les autoroutes et les voies ferrées, stimulent la demande de surveillance géotechnique pour garantir la sécurité et la stabilité. La fréquence et la gravité accrues des catastrophes naturelles, telles que les tremblements de terre, les glissements de terrain et les inondations, nécessitent des systèmes de surveillance robustes pour prévoir et atténuer les risques. Des réglementations gouvernementales strictes et des normes industrielles imposent une surveillance complète pour garantir la sécurité et la conformité des projets de construction.

La prise de conscience et les préoccupations croissantes concernant les impacts environnementaux ont conduit à l'adoption d'une surveillance géotechnique pour minimiser les perturbations écologiques et garantir des pratiques de construction durables. Un suivi efficace contribue à une utilisation efficace des ressources et à réduire le gaspillage, contribuant ainsi aux objectifs de développement durable. Les nouvelles technologies telles queanalyse prédictiveet l'apprentissage automatique sont utilisés pour la gestion des risques dans les projets de construction, qui devraient stimuler la croissance du marché. Le marché connaît une évolution vers les technologies de réseaux sans fil, même si les technologies mobiles détiennent encore une part importante car elles sont solidement implantées dans l'industrie.

De nombreux projets de construction ont été retardés ou interrompus en raison de la pandémie de COVID-19, des pénuries de main-d’œuvre et des perturbations de la chaîne d’approvisionnement. Les gouvernements et les entreprises privées ont été confrontés à des contraintes financières, entraînant le report ou l'annulation de projets d'infrastructure. Le passage au travail à distance a affecté le travail sur le terrain et la surveillance sur site, entraînant des retards dans la collecte et l'analyse des données.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Tendances du marché de l’instrumentation et de la surveillance géotechniques

Des réglementations plus strictes pour les projets de construction afin de favoriser l'adoption de solutions de surveillance géotechnique

Des agences telles que l'OSHA (Occupational Safety and Health Administration), l'EPA (Environmental Protection Agency) et des organismes internationaux tels que l'ISO (Organisation internationale de normalisation) appliquent des normes de sécurité plus strictes. Les réglementations imposent souvent une surveillance géotechnique continue pour détecter et atténuer les dangers potentiels, garantissant ainsi la sécurité des travailleurs et du public.

Les évaluations d'impact environnemental (EIE) nécessitent une surveillance détaillée du sol, des eaux souterraines et d'autres paramètres géotechniques pour prévenir les dommages écologiques. Les réglementations promouvant des pratiques de construction durables nécessitent une surveillance géotechnique pour minimiser les perturbations environnementales et garantir le respect des normes de construction écologique. Les réglementations visant à améliorer la résilience des infrastructures face aux catastrophes naturelles, telles que les tremblements de terre, les inondations et les glissements de terrain, rendent nécessaire une surveillance géotechnique avancée. La conformité aux normes internationales, telles que ISO 9001 (gestion de la qualité) et ISO 14001 (gestion environnementale), nécessite une surveillance rigoureuse pour garantir la qualité et la fiabilité des projets de construction. L'obtention des certifications nécessite souvent une surveillance géotechnique approfondie pour répondre aux critères spécifiés en matière de sécurité de la construction et de gestion environnementale.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Facteurs de croissance du marché de l’instrumentation et de la surveillance géotechniques

Utilisation croissante des technologies de télédétection pour stimuler la croissance du marché

L’utilisation croissante des technologies de télédétection stimule de manière significative la croissance du marché de l’instrumentation et de la surveillance géotechniques. Les technologies de télédétection, y compris l'imagerie satellitaire,LiDAR, les drones et les radars à pénétration de sol (GPR) offrent plusieurs avantages qui contribuent à leur adoption croissante dans les applications géotechniques. Les technologies de télédétection peuvent couvrir des zones vastes et inaccessibles, fournissant des données complètes qu’il n’est pas facile d’obtenir par les méthodes traditionnelles au sol. Les technologies de télédétection facilitent la collecte de données en temps réel, permettant une détection rapide des changements dans les conditions géotechniques et une réponse rapide aux problèmes potentiels. Tous ces facteurs déterminent l’industrie de l’instrumentation et de la surveillance géotechniques.

En février 2021, Worldsensing a intégré sa solution de télédétection Internet des objets (IoT) à la série Measurand Instruments Loadsensing Shape Array de produits de mesure de la déformation des sols et des structures. Cette intégration signifie que les enregistreurs numériques à détection de charge peuvent désormais fournir des alimentations électriques et des puissances de communication pour mesurer et façonner les capteurs matriciels. Cette famille de capteurs Shape Array est utilisée dans les mines et les résidus, la construction urbaine, les tunnels, les géorisques, les barrages et les environnements similaires.

L’expansion des activités minières et de l’industrie pétrolière et gazière stimule la croissance du marché

L’expansion des activités minières et de l’industrie pétrolière et gazière constitue un moteur de croissance important pour le marché de l’instrumentation et de la surveillance géotechniques. Ces industries ont des exigences uniques et exigeantes qui nécessitent des solutions avancées de surveillance géotechnique pour garantir la sécurité opérationnelle, la conformité environnementale et la gestion des ressources. Dans le secteur minier, en particulier dans les mines à ciel ouvert, la surveillance de la stabilité des pentes est cruciale pour prévenir les glissements de terrain et assurer la sécurité des travailleurs et des équipements. L’extraction minière, pétrolière et gazière peut entraîner un affaissement du sol, ce qui nécessite une surveillance continue pour éviter d’endommager les infrastructures et maintenir la sécurité du site. Tous ces facteurs stimulent la croissance du marché.

En avril 2024, le secteur des géosciences offshore s'est de plus en plus adapté pour répondre à d'autres besoins sismiques et géodésiques en dehors de l'industrie pétrolière et gazière, en fournissant des services tels que des levés géologiques et géophysiques (GandG) pour l'énergie éolienne offshore, la géothermie et d'autres types d'exploration des fonds marins.

Par exemple, fin 2023, Credo Offshore a chargé Fugro d'effectuer des mesures marines et éoliennes dans le district de Yeonggwang, en Corée du Sud. Des études préliminaires sont réalisées sur le site du projet pour déterminer son adéquation au développement de l'éolien offshore. Quatre bouées Seawatch Lidar mesurent le vent, les vagues, les courants et les conditions météorologiques. La collecte de données durera 12 mois et Credo et ses consultants recevront des données en temps réel avant le rapport final.

FACTEURS DE RETENUE

Coûts élevés d’équipement, d’installation et d’étalonnage des systèmes de surveillance pour freiner la croissance du marché

Le coût d’acquisition d’instruments géotechniques avancés peut être prohibitif. Cela comprend les dépenses liées aux capteurs, aux systèmes d'acquisition de données et au matériel associé. Les coûts initiaux élevés peuvent constituer un obstacle pour les petites entreprises ou les projets aux budgets limités. Les progrès technologiques continus signifient que des mises à niveau fréquentes peuvent être nécessaires pour maintenir les systèmes à jour. Les coûts associés à ces mises à niveau et à la maintenance continue peuvent alourdir le fardeau financier, entravant l’instrumentation géotechnique et la surveillance de la croissance du marché.

L'installation de systèmes de surveillance géotechnique nécessite souvent une expertise technique spécialisée. Une installation correcte est essentielle pour garantir l’exactitude et la fiabilité des données collectées, ce qui peut entraîner des coûts supplémentaires pour l’embauche de professionnels qualifiés. La préparation du site pour l'installation, en particulier dans les endroits difficiles ou éloignés, peut impliquer des efforts logistiques et financiers importants. Cela peut inclure l'excavation, la stabilisation et d'autres modifications spécifiques au site. Un étalonnage précis des systèmes de surveillance géotechnique est essentiel pour obtenir des données fiables. Les procédures d'étalonnage peuvent être complexes et nécessiter des ajustements précis pour garantir que les instruments fournissent des mesures précises.

Analyse de la segmentation du marché de l’instrumentation et de la surveillance géotechniques

En proposant des analyses

Les solutions logicielles sont cruciales pour l'intégration des données provenant de divers instruments géotechniques ; cela stimule la croissance du segment

En fonction de l’offre, le marché mondial est segmenté en matériel, logiciels et services.

Les logiciels et les services sont le segment qui connaît la croissance la plus rapide et devraient détenir une part de marché dominante de66,22%en 2026. Sur le marché mondial, le segment des logiciels et des services est un segment dominant et en croissance rapide. Ce segment englobe une gamme de solutions logicielles et de services qui complètent et améliorent l'efficacité de l'instrumentation géotechnique.

Le segment du matériel est le deuxième segment à la croissance la plus rapide sur le marché mondial. Le segment du matériel est une composante majeure du marché. Ce segment comprend divers instruments et dispositifs physiques utilisés pour collecter et mesurer des données géotechniques.

Par analyse de la technologie de mise en réseau

Les systèmes filaires offrent une transmission de données fiable et stable, stimulant la croissance du segment

Basé sur la technologie des réseaux, le marché mondial de l’instrumentation et de la surveillance géotechniques est segmenté en filaire et sans fil.

Le segment filaire est le segment dominant qui devrait détenir une part de marché dominante de63,32%en 2026. Ce segment concerne les systèmes de surveillance géotechnique qui utilisent des connexions filaires pour transmettre des données entre les instruments et les systèmes d'acquisition de données.

Le deuxième segment dominant du marché est celui du sans fil. Ce segment englobe diverses technologies permettant la transmission de données sans câbles physiques. Les systèmes sans fil permettent la transmission de données en temps réel, ce qui est crucial pour une surveillance et une prise de décision rapides. Les données sont accessibles depuis différents emplacements sans contraintes physiques.

Par analyse de l'utilisateur final

Les municipalités jouent un rôle essentiel pour garantir la sécurité, la stabilité et la fonctionnalité des projets d'infrastructure publique et de développement urbain

Sur la base du segment des utilisateurs finaux, le marché mondial de l'instrumentation et de la surveillance géotechniques est segmenté en municipalités, ponts et tunnels, pétrole et gaz, mines, marines,énergie renouvelable, construction de bâtiments et autres.

Les municipalités détenaient le segment dominant et devraient détenir une part de marché dominante de45,91%en 2026. Les projets municipaux impliquent souvent un développement urbain à grande échelle, comprenant des routes, des ponts, des tunnels et des bâtiments. L'instrumentation géotechnique est cruciale pour surveiller la stabilité et la sécurité de ces structures. Garantir la sécurité et l’intégrité des infrastructures municipales est une priorité élevée, ce qui stimule la demande de solutions avancées de surveillance géotechnique pour détecter et atténuer les problèmes potentiels.

Le deuxième segment dominant du marché est celui du pétrole et du gaz. La surveillance continue de l’intégrité structurelle des plates-formes de forage, des plates-formes et des pipelines est essentielle pour garantir l’exploitation sûre des installations pétrolières et gazières. Cela inclut la mesure des vibrations, des contraintes et des déformations potentielles. Les instruments géotechniques sont utilisés pour surveiller l'état des pipelines, notamment pour détecter la corrosion, les mouvements du sol et les contraintes, qui peuvent affecter l'intégrité et la sécurité de l'infrastructure du pipeline.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

APERÇU RÉGIONAL

Le marché mondial de l’instrumentation et de la surveillance géotechniques est segmenté en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine, au Moyen-Orient et en Afrique.

Asie-Pacifique

Asia Pacific Geotechnical Instrumentation and Monitoring Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L'Asie-Pacifique a enregistré une taille de marché de 1,76 milliard de dollars en 2025, soit 30,93 % de la part de marché mondiale, et devrait atteindre 2,01 milliards de dollars en 2026. La région de l'Asie-Pacifique, en particulier des pays comme la Chine, l'Inde et les pays d'Asie du Sud-Est, connaît une urbanisation rapide et des projets d'infrastructures à grande échelle. Cela comprend la construction d'autoroutes, de ponts, de tunnels, d'immeubles de grande hauteur et de systèmes de transport urbain, ce qui stimule la demande de surveillance géotechnique. La forte croissance économique de la région alimente les investissements dans le développement des infrastructures, ce qui, à son tour, accroît le besoin d'instruments géotechniques pour garantir la sécurité et la stabilité des projets. Le marché chinois devrait atteindre le dollar1.19milliards de dollars en 2026, alors que l’Inde devrait atteindre0,14milliards et le Japon devrait atteindre USD0,19milliards en 2026.

Amérique du Nord

En 2025, l'Amérique du Nord a généré 1,61 milliard de dollars, contribuant à hauteur de 28,28 % aux revenus du marché mondial, et devrait atteindre 1,81 milliard de dollars en 2026. L'Amérique du Nord a des investissements substantiels dans des projets d'infrastructure, notamment des routes, des ponts, des tunnels et des immeubles de grande hauteur. Il devrait représenter la deuxième taille de marché la plus élevée, soit 1,61 milliard de dollars en 2025, affichant le deuxième TCAC à croissance la plus rapide de 12,28 % au cours de la période de prévision. Cela stimule la demande de surveillance géotechnique pour garantir la stabilité et la sécurité des structures. La région est un leader dans l'adoption de technologies avancées de surveillance géotechnique, telles queIoT (Internet des objets), l'IA (intelligence artificielle) et des capteurs avancés, qui améliorent la précision et l'efficacité de la collecte et de l'analyse des données. La taille du marché américain devrait atteindre le dollar1.17milliards en 2026.

Europe

Le marché européen des équipements techniques et de surveillance devrait continuer à croître, divers rapports indiquant une concentration croissante sur les grands projets, tels que les tunnels et les ponts, qui sont importants pour les infrastructures de transport. L’utilisation de technologies avancées, notamment les systèmes de suivi sans fil et l’analyse des données, accroît l’efficacité de la surveillance géospatiale. Ce processus est très important pour assurer la sécurité et la stabilité des structures pendant la construction et l'exploitation. La valeur du marché au Royaume-Uni devrait être de 0,07 milliard de dollars en 2026. Le marché européen représentait 0,62 milliard de dollars en 2025, soit 10,82 % de l'industrie mondiale, et devrait atteindre 0,66 milliard de dollars en 2026.

D’un autre côté, l’Allemagne prévoit d’atteindre 0,15 milliard de dollars en 2026 et la France devrait détenir 0,10 milliard de dollars en 2025.

l'Amérique latine

Les pays d’Amérique latine développent de plus en plus leurs infrastructures, grâce aux programmes gouvernementaux. L'objectif du gouvernement est d'améliorer les réseaux de transport, les services urbains et les équipements urbains. L’Amérique latine représentait 0,87 milliard de dollars en 2025, soit 15,25 % de la part de marché mondiale, et devrait atteindre 0,96 milliard de dollars en 2026.

Moyen-Orient et Afrique

L’urbanisation rapide dans de nombreux pays MEA accroît l’activité de construction. En raison de l’expansion des zones urbaines, il existe un grand besoin de surveillance des processus du sol afin de gérer les risques liés à la stabilité du sol et aux défaillances structurelles. Le marché du Moyen-Orient et de l'Afrique a généré 0,84 milliard de dollars en 2025, ce qui représente 14,71 % du paysage du marché mondial, et devrait atteindre 0,95 milliard de dollars en 2026. Le marché du CCG devrait atteindre 0,37 milliard de dollars en 2025.

ACTEURS CLÉS DE L'INDUSTRIE

Plusieurs fournisseurs du marché sont activement impliqués dans le développement de nouvelles solutions logicielles

Plusieurs fournisseurs du marché de l'instrumentation et de la surveillance géotechniques sont activement impliqués dans le développement de nouvelles solutions logicielles. Ces solutions se concentrent souvent sur l'amélioration de la collecte, de l'analyse et de la gestion des données afin d'améliorer la précision, l'efficacité et la fonctionnalité des systèmes de surveillance géotechnique.

En octobre 2023, Soil Instruments Limited, un leader mondial des solutions d'instrumentation et de surveillance géotechniques, a annoncé le lancement de son logiciel de surveillance de données de pointe, Sensly. Conçu pour remplacer la plateforme Argus actuelle, ce logiciel innovant représente une avancée significative dans la gestion des données géotechniques. Sensly fonctionne sur une plate-forme technologique cloud sécurisée qui fournit un ensemble sans précédent de fonctionnalités pour répondre aux besoins changeants des professionnels de la géotechnique. Le logiciel offre une interface intuitive et conviviale qui garantit une expérience utilisateur fluide et efficace à tous les niveaux.

Liste des principales sociétés d'instrumentation et de surveillance géotechniques :

- Applus+ (Espagne)

- Keller Group plc (Royaume-Uni)

- Rite Encardio (Inde)

- G3SoilWorks, Inc.(NOUS.)

- Haley et Aldrich(NOUS.)

- Terracon(NOUS.)

- Ingénieurs Airef (Inde)

- MRCE(NOUS.)

- W. Cole Engineering, Inc. (États-Unis)

- Groupe HMA (États-Unis)

- Laboratoire Matrix (EAU)

- Foundation Test Group, Inc. (États-Unis)

- Excavation profonde (États-Unis)

- Geo-Instruments UK (Royaume-Uni)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- avril 2024-GroundProbe et Terra Insights, désormais combinés avec l'activité Orica Digital Solutions, combinent des technologies et des capacités géotechniques innovantes avec une instrumentation et une expertise géospatiales avancées. Ensemble, les sociétés établissent une nouvelle norme en matière de sécurité et d'efficacité minières, offrant aux clients une large gamme de solutions. GroundProbe est connu pour ses techniques de surveillance géotechnique, qui comprennent des radars et des lasers. De plus, Terra Insights et ses marques, telles que RST Instruments, Measurand, 3vGeomatics, Syscom Instruments et NavStar Geomatics, offrent des capacités polyvalentes de surveillance géotechnique.

- Février 2024-PGS a reçu un contrat de caractérisation d'éoliennes offshore d'une société anonyme pour un projet en Europe. PGS mobilisera le navire début juillet pour un programme d'approvisionnement de deux mois et déploiera des équipements 3D ultra haute résolution. L’objectif est de fournir des informations plus approfondies sur les profondeurs souterraines que les levés 2D et géotechniques traditionnels.

- Mai 2022-Keller North America (Keller) a annoncé l'acquisition de GKM Consultants Inc., un fournisseur d'équipements et de contrôles avec plus de 15 ans d'expérience, au Québec, Canada. GKM opère comme une société distincte à Keller et offre à ses clients un service de pointe dans le même domaine. Stéphane-Eric Thivierge, PDG de GKM, continuera de diriger l'entreprise. GKM est un excellent ajout à Keller. En travaillant en étroite collaboration avec Keller GEO Instruments, les deux sociétés renforceront leurs capacités mondiales en instrumentation et contrôle en utilisant les technologies émergentes du marché.

- Juin 2021—Applus+ au Canada a annoncé qu'elle fournira des services de conception géotechnique et de conseil pour un important projet d'expansion des transports desservant Vancouver, en Colombie-Britannique, et les municipalités environnantes. Le bâtiment consiste en une extension de 7,5 km du métro et du SkyTrain, dont 5 km seront creusés sous terre. Les experts d'Applus+ apportent leur expertise à travers des services d'instrumentation et de surveillance géotechniques et d'évaluation des géorisques pour garantir l'intégrité structurelle des infrastructures pendant le processus de construction.

- avril 2021-Haley Ward, Inc., anciennement CES, Inc. et S.W. Cole Engineering, Inc. a annoncé l'achat et la vente de la division géoenvironnementale de S.W. COLE à Haley Ward.

COUVERTURE DU RAPPORT

Le rapport fournit une analyse détaillée du marché et se concentre sur les aspects clés tels que les principales entreprises, les produits et la technologie du produit. En outre, le rapport offre un aperçu des tendances du marché et met en évidence les principaux développements du secteur. En plus des facteurs ci-dessus, le rapport englobe plusieurs facteurs qui ont contribué à la croissance du marché au cours des dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

PORTÉE ET SEGMENTATION DU RAPPORT

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de10,57%de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

| Segmentation |

En offrant

|

|

Par technologie de mise en réseau

|

|

|

Par utilisateur final

|

|

|

Par région

|

Questions fréquentes

Selon l’étude Fortune Business Insights, la taille du marché était évaluée à 5,69 milliards de dollars en 2025.

Le marché connaîtra probablement une croissance à un TCAC de 10,57 % au cours de la période de prévision.

Le segment filaire domine le marché.

La taille du marché de la région Asie-Pacifique est estimée à 1,76 milliard de dollars en 2025.

L’expansion des activités minières et de l’industrie pétrolière et gazière stimule la croissance du marché.

Certains des principaux acteurs du marché sont Applus+, Keller Group Inc., Encardio Rite et Haley & Aldrich.

La taille du marché mondial devrait atteindre 14,27 milliards de dollars en 2034.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 210

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés