Taille, part et analyse de l’industrie des agonistes des récepteurs GLP-1, par médicament (sémaglutide, exénatide, lixisénatide, liraglutide, dulaglutide et autres), par voie d’administration (orale et parentérale), par groupe d’âge (pédiatrique et adultes), par indication (obésité, diabète et autres), par canal de distribution (pharmacies hospitalières, pharmacies de détail et pharmacies en ligne) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

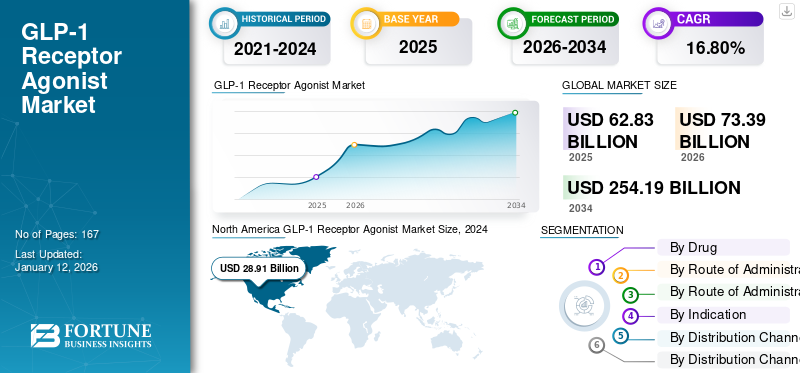

La taille du marché mondial des agonistes des récepteurs GLP-1 était évaluée à 62,83 milliards USD en 2025. Le marché devrait passer de 73,39 milliards USD en 2026 à 254,19 milliards USD d’ici 2034, avec un TCAC de 16,80 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché des agonistes des récepteurs GLP-1 avec une part de marché de 55,51 % en 2025.

Les agonistes des récepteurs du GLP-1 ou Glucagon-like peptide-1 (GLP-1) sont une classe de médicaments utilisés pour traiter le diabète de type 2 et l'obésité. Les agonistes des récepteurs du GLP-1 (GLP-1RA) sont une classe de médicaments qui imitent l'action de l'hormone naturelle peptide-1 semblable au glucagon (GLP-1).

Cette croissance est attribuée à la prévalence croissante du diabète et de l'obésité, aux progrès dans la formulation des médicaments et à l'expansion des applications thérapeutiques au-delà du diabète, notamment le traitement de l'obésité et les utilisations potentielles dans les maladies cardiovasculaires. De plus, le développement de formulations orales et de thérapies combinées, les partenariats stratégiques et l'accent accru mis surmédecine personnaliséedevraient stimuler davantage la croissance du marché. Eli Lilly and Company, Sanofi, Novo Nordisk A/S et AstraZeneca comptent parmi les principaux acteurs du marché.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Aperçu et faits saillants du marché mondial des agonistes des récepteurs GLP-1

Taille et prévisions du marché :

- Taille du marché en 2025 : 62,83 milliards USD

- Taille du marché en 2026 : 73,39 milliards USD

- Taille du marché prévue pour 2034 : 254,19 milliards de dollars

- TCAC : 16,80 % de 2026 à 2034

Part de marché :

- L’Amérique du Nord a dominé le marché des agonistes des récepteurs GLP-1 avec une part de 55,51 % en 2025, en raison de dépenses de santé élevées, d’une forte prévalence de l’obésité et du diabète et d’investissements importants en R&D par les principaux acteurs pharmaceutiques.

- Par type de médicament, le sémaglutide devrait conserver sa plus grande part de marché en raison de son efficacité supérieure en matière de contrôle glycémique et de gestion du poids, de son approbation pour de multiples indications et de sa disponibilité sous forme de formulations injectables et orales.

Faits saillants du pays :

- États-Unis : La forte prévalence de l’obésité et du diabète, associée à des investissements massifs dans l’expansion des capacités de fabrication de médicaments GLP-1, stimule la croissance du marché.

- Europe : La présence de sociétés pharmaceutiques de premier plan axées sur le développement de nouveaux produits agonistes des récepteurs GLP-1 et l'augmentation des activités de R&D alimentent l'expansion régionale.

- Chine : La prévalence croissante de l’obésité et du diabète, associée à l’amélioration des infrastructures de soins de santé et à la sensibilisation croissante aux traitements avancés du diabète, soutient la demande du marché.

- Japon : L’accent croissant mis sur la gestion efficace du diabète et l’adoption croissante des thérapies GLP-1 dans la pratique clinique contribuent à la croissance du marché.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Prévalence croissante du diabète de type 2 et de l’obésité augmentant la demande du marché

La prévalence du diabète de type 2 et de l’obésité augmente à l’échelle mondiale, avec des implications significatives pour la santé publique.

- Selon l'Atlas du diabète de la FID (2021), le diabète de type 2 touche environ 10,5 % de la population adulte dans le monde, et près de la moitié des personnes touchées ignorent leur état.

- De même, selon l’OMS, l’obésité a plus que doublé depuis 1990, avec environ une personne sur huit dans le monde vivant avec l’obésité en 2022. De plus, dans les populations atteintes de diabète de type 2, la prévalence de l’obésité est particulièrement élevée, des études indiquant que jusqu’à 90 % des personnes atteintes de diabète de type 2 sont en surpoids ou obèses.

La tendance croissante vers des modes de vie sédentaires et la consommation croissante de régimes alimentaires malsains au sein de la population devraient contribuer à une incidence plus élevée du diabète. Les agonistes du GLP-1 sont privilégiés en raison de leur double avantage dans la gestion des deux affections en améliorant le contrôle glycémique et en aidant à la perte de poids. Cette double efficacité correspond à la nécessité de traitements complets répondant aux défis interconnectés du diabète et de l’obésité, faisant des agonistes du GLP-1 une option cruciale. Ainsi, la prévalence croissante du diabète sucré, en particulier du diabète de type 2, et la confluence de tous les facteurs mentionnés ci-dessus devraient fortement stimuler la croissance du marché dans les années à venir.

RESTRICTIONS DU MARCHÉ

Coût élevé des agonistes du GLP-1 pour freiner la croissance du marché

Le coût élevé des agonistes du GLP-1 constitue un défi important pour la croissance de leur marché. Malgré leur efficacité prouvée dans la gestion du diabète et de l’obésité, les prix exorbitants découragent une adoption généralisée, notamment comme traitement de première intention.

- Selon l'article de RGA Reinsurance Company de novembre 2024, le coût mensuel du traitement au GLP-1 aux États-Unis est d'environ 1 000 USD, ce qui représente un fardeau considérable pour de nombreux patients. De plus, pour que ces médicaments soient considérés comme rentables, leurs prix devraient baisser considérablement, jusqu'à 90 %.

Le manque de génériques et les processus de fabrication complexes contribuent également à ces coûts élevés, limitant l’accessibilité et potentiellement ralentissant l’expansion du marché. En conséquence, même si la demande d’agonistes des récepteurs du GLP-1 augmente en raison de leurs bienfaits pour la santé, leur coût élevé reste un obstacle à l’expansion du marché, limitant potentiellement l’accès et affectant la trajectoire de croissance globale du marché du GLP-1.

OPPORTUNITÉS DE MARCHÉ

Besoin non satisfait dans les pays en développement d’offrir de nouvelles opportunités de marché

Il existe d’importants besoins non satisfaits et des marchés sous-pénétrés pour les agonistes des récepteurs GLP-1 dans les pays en développement. Malgré la prévalence croissante du diabète et de l’obésité dans ces régions, l’accès à ces traitements efficaces reste limité en raison des coûts élevés et de l’insuffisance des infrastructures de santé.

- Par exemple, selon l’Atlas du diabète de la FID, au Moyen-Orient et en Afrique du Nord, environ un adulte sur trois vivant avec le diabète n’est toujours pas diagnostiqué. Ce problème est exacerbé par l'accès limité aux médicaments pour le traitement du diabète dans les pays émergents, en grande partie dû à l'absence de présence directe ou indirecte de grands acteurs du diabète.pharmaceutiqueentreprises de ces régions.

Cet écart représente une opportunité considérable pour les sociétés pharmaceutiques d'étendre leur portée en développant des formulations plus abordables et en améliorant les réseaux de distribution sur ces marchés mal desservis. Répondre à ces besoins non satisfaits pourrait non seulement améliorer les résultats pour les patients, mais également contribuer à la croissance globale du marché des agonistes des récepteurs GLP-1.

LES DÉFIS DU MARCHÉ

La pénurie d’agonistes des récepteurs GLP-1 constitue un défi majeur pour le marché

Certains des défis du marché incluent une pénurie de ces médicaments en raison de leur demande écrasante pour les domaines d’indication de l’obésité et du diabète. Cependant, ces derniers temps, plusieurs fabricants ont réussi à surmonter ces problèmes en investissant dans l’expansion de leurs capacités de fabrication.

TENDANCES DU MARCHÉ DES AGONISTES DES RÉCEPTEUR GLP-1

Intégration de l'IA et de la santé numérique pour stimuler l'adoption des produits

Ces derniers temps, on a assisté à une plus grande intégration desintelligence artificielledans l'utilisation de ces médicaments, les technologies récentes d'IA étant capables de prédire avec précision quel agoniste du récepteur GLP-1 convient à quel patient.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Analyse de segmentation

Par drogue

Le segment du sémaglutide a dominé le marché en raison de sa large indication

En fonction du type, le marché est segmenté en sémaglutide, exénatide, lixisénatide, liraglutide, dulaglutide et autres.

Le segment du sémaglutide détient la plus grande part du marché. Le sémaglutide a montré une plus grande efficacité pour réduire les taux d'HbA1c et favoriser la perte de poids. De plus, son approbation pour le traitement de l'obésité sous la marque Wegovy a considérablement élargi sa portée sur le marché. De plus, c’est le seul agoniste oral du GLP-1 approuvé. Par exemple, en juin 2021, la FDA américaine a approuvé Wegovy de Novo Nordisk A/S pour la gestion chronique du poids chez les adultes ayant un indice de masse corporelle (IMC) de 27 kg/m² ou plus. Ces facteurs et la forte présence de l’entreprise stimulent ensemble la croissance du segment.

En revanche, l’exénatide détenait une part importante du marché. Il est sur le marché depuis plus longtemps et a fait ses preuves en matière de sécurité et d'efficacité dans la gestion du diabète de type 2. De plus, la commodité du dosage et la rentabilité sont les facteurs qui stimulent la croissance du segment.

Les autres segments du marché, notamment le tirzépatide, le dulaglutide et d'autres médicaments en cours de développement, devraient connaître une croissance significative au cours de la période projetée en raison des chances d'approbation de nouvelles indications.

Par tranche d'âge

Le segment adulte a dominé le marché en raison de la forte prévalence du diabète de type 2

En fonction du groupe d’âge, le marché est segmenté en pédiatrie et adultes.

Le segment des adultes représentait une part importante du marché. La croissance du segment peut être attribuée à la prévalence croissante du diabète de type 2 et de l'obésité au sein de la population mondiale, ce qui devrait accroître la demande de classes de médicaments efficaces, notamment les agonistes du GLP-1.

Le segment pédiatrique devrait croître à un TCAC plus élevé. Le développement en cours de nouveaux agonistes du GLP-1, à grande échelleessais cliniques, et les nouvelles approbations sont les facteurs qui devraient alimenter la croissance du segment sur le marché. Par exemple, le liraglutide, le sémaglutide et le dulaglutide sont actuellement approuvés pour les moins de 18 ans pour la gestion du diabète et de l'obésité. Ceci, combiné à l’augmentation des essais cliniques sur le diabète de type 1, devrait alimenter la croissance du segment.

Par voie d'administration

Le segment parentéral détenait une part majoritaire en raison de l'adoption généralisée des agonistes du GLP-1

En termes de voies d'administration, le marché est divisé en voie orale et parentérale.

Le segment parentéral a dominé la part de marché des agonistes des récepteurs GLP-1 en 2024 et devrait continuer de croître à un TCAC significatif. Cette croissance est due à l'utilisation généralisée d'agonistes sous-cutanés du GLP-1 tels que le dulaglutide (Trulicity), privilégiés pour leur efficacité dans la gestion du diabète de type 2 et de l'obésité.

Le segment oral détenait une part plus petite en 2024, il devrait croître à un TCAC plus élevé en raison du développement d'agonistes oraux du GLP-1 tels que Rybelsus (sémaglutide oral). Cette croissance est motivée par la préférence des patients pour les traitements non injectables et les progrès des formulations orales. Par exemple, en janvier 2023, Novo Nordisk A/S a reçu l'approbation de la FDA pour Rybelsus (sémaglutide oral), permettant son utilisation comme option de première intention pour les adultes atteints de diabète de type 2. De tels développements devraient alimenter la croissance du segment.

Par indication

Le segment du diabète est dominé en raison de son efficacité dans les stratégies de gestion

Par indication, le marché est classé en diabète, obésité et autres.

À l’échelle mondiale, le marché des agonistes des récepteurs GLP-1 est dominé par le segment du diabète. La croissance du segment du diabète est tirée par la prévalence mondiale croissante du diabète de type 2, associée à la nécessité de stratégies de gestion efficaces, qui alimente la demande d'agonistes du GLP-1. Ces médicaments sont reconnus pour leur capacité à abaisser le taux de sucre dans le sang, à stimuler la production d'insuline et à inhiber la libération de glucagon, ce qui en fait un choix privilégié pour gérer le diabète de type 2. De plus, ces médicaments sont recommandés comme traitement de première intention pour le diabète de type 2, en particulier chez les patients souffrant de maladies cardiovasculaires ou d’obésité, ce qui renforce encore leur adoption.

D’un autre côté, le segment de l’obésité devrait croître à un TCAC le plus élevé au cours de la période de prévision. La croissance du segment est attribuée à l’approbation réglementaire croissante de ces médicaments pour la gestion de l’obésité et à l’efficacité de la gestion du poids. Cette tendance devrait se poursuivre alors que les principales sociétés se concentrent sur les essais cliniques sur l’obésité, en particulier sur l’agoniste des récepteurs GLP-1 en association avec d’autres médicaments.

- Par exemple, en mars 2025, Novo Nordisk A/STopline a annoncé les premiers résultats d'un essai de phase 3 évaluant CagriSema (cagrilintide 2,4 mg et sémaglutide 2,4 mg) chez des patients en surpoids ou obèses atteints de diabète de type 2. La combinaison devrait fonctionner en diminuant la faim et en augmentant la sensation de satiété.

Par canal de distribution

Les sociétés pharmaceutiques et biotechnologiques dominées en raison de vastes initiatives de thérapie génique

Par canal de distribution, le marché est classé en hôpitauxpharmacies, les pharmacies de détail et les pharmacies en ligne.

Les pharmacies hospitalières constituent le principal canal de distribution des agonistes des récepteurs GLP-1. Le nombre croissant d’hospitalisations et le besoin de médicaments sur ordonnance contribuent également à la croissance des pharmacies hospitalières sur ce marché.

En outre, les partenariats croissants entre les hôpitaux et les grandes sociétés pharmaceutiques devraient améliorer considérablement les taux de traitement des patients dans les hôpitaux, stimulant ainsi la croissance du segment au cours de la période de prévision. Parallèlement, le segment des pharmacies de détail devrait connaître le deuxième taux de croissance le plus élevé, tiré par un nombre croissant de pharmacies de détail et leurs collaborations croissantes avec de grandes entreprises. Ces partenariats visent à améliorer l’accessibilité et le prix abordable des agonistes des récepteurs GLP-1 pour les patients. Par exemple, en janvier 2023, Reliance Retail a annoncé l’ouverture de plus de 2 000 pharmacies autonomes en un an.

Les pharmacies en ligne apparaissent comme un canal de distribution croissant pour les agonistes des récepteurs GLP-1, en particulier dans les régions dotées d'une infrastructure numérique avancée. La commodité de l’achat en ligne et de la livraison à domicile peut améliorer l’accès des patients à ces médicaments.

PERSPECTIVES RÉGIONALES DU MARCHÉ DES AGONISTES DES RÉCEPTEURS GLP-1

Amérique du Nord

North America GLP-1 Receptor Agonist Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

En 2025, l'Amérique du Nord a généré 34,88 milliards de dollars, contribuant à hauteur de 55,51 % aux revenus du marché mondial, et devrait atteindre 40,74 milliards de dollars en 2026. La croissance du marché est tirée par des dépenses de santé élevées et une forte prévalence de l'obésité et du diabète. La domination de la région est en outre soutenue par des investissements importants en recherche et développement réalisés par de grandes sociétés pharmaceutiques comme Eli Lilly and Company.

- Par exemple, en septembre 2024, Eli Lilly & Company, un important fabricant de médicaments contre le diabète, a annoncé un investissement de 1,8 milliard de dollars pour améliorer la fabrication de différents produits médicamenteux, notamment l'agoniste des récepteurs GLP-1.

Les États-Unis ont dominé l’Amérique du Nord. La forte prévalence de l’obésité aux États-Unis, associée à des coûts médicaux importants, souligne la demande de traitements efficaces tels que les agonistes des récepteurs GLP-1. Ces facteurs garantissent que l’Amérique du Nord restera un marché leader pour les agonistes des récepteurs GLP-1 au cours de la période de prévision.

Europe

Le marché européen représentait 14,27 milliards de dollars en 2025, soit 22,72 % de l'industrie mondiale, et devrait atteindre 16,67 milliards de dollars en 2026. L'Europe devrait être le deuxième plus grand marché pour les agonistes des récepteurs GLP-1, principalement en raison de la présence d'importantes sociétés pharmaceutiques telles que Novo Nordisk A/S. Ces sociétés participent activement au développement de nouveaux produits agonistes des récepteurs GLP-1, ce qui contribue à la croissance de la région. De plus, l’augmentation des investissements dans les activités de R&D et le lancement de nouveaux produits devraient stimuler l’expansion du marché.

Asie-Pacifique

L'Asie-Pacifique a enregistré une taille de marché de 7,54 milliards de dollars en 2025, soit 12,00 % de la part de marché mondiale, et devrait atteindre 8,81 milliards de dollars en 2026. La région de l'Asie-Pacifique est sur le point d'afficher un taux de croissance élevé sur le marché des agonistes des récepteurs GLP-1. Cette croissance rapide est attribuée à la prévalence croissante de l’obésité et du diabète, associée à une prise de conscience croissante de ces pathologies.

- Par exemple, l’Atlas mondial de l’obésité 2023 prévoit que la prévalence de l’obésité fera plus que doubler dans certaines régions, comme le Pacifique occidental et l’Asie du Sud-Est, entre 2020 et 2035. Cette prévalence plus élevée et les dépenses de santé croissantes entraînent une demande croissante de traitements efficaces contre l’obésité et le diabète.

l'Amérique latine

L'Amérique latine représentait 3,14 milliards de dollars en 2025, soit 5,00 % de la part de marché mondiale, et devrait atteindre 3,67 milliards de dollars en 2026. Le marché de l'Amérique latine est prêt à connaître une croissance substantielle, tirée par la multiplication des initiatives gouvernementales et des partenariats stratégiques avec des entreprises internationales. De plus, la population croissante de la région et les taux d'urbanisation croissants pourraient progressivement stimuler la demande pour ces traitements à mesure que les infrastructures de soins de santé s'améliorent.

Moyen-Orient et Afrique

Le marché du Moyen-Orient et de l'Afrique a généré 3 milliards de dollars en 2025, ce qui représente 4,77 % du paysage du marché mondial, et devrait atteindre 3,5 milliards de dollars en 2026. La région du Moyen-Orient et de l'Afrique devrait également connaître une croissance plus lente du marché. Il existe un potentiel de croissance à mesure que les taux d'obésité augmentent et que la sensibilisation aux agonistes des récepteurs GLP-1 augmente, en particulier dans les pays du Moyen-Orient.

PAYSAGE CONCURRENTIEL

ACTEURS CLÉS DE L'INDUSTRIE

La part significative de Novo Nordisk A/S est due à son solide portefeuille de produits

Le marché des agonistes des récepteurs GLP-1 présente une structure consolidée, avec des acteurs de premier plan tels que Novo Nordisk A/S, Eli Lilly & Company et AstraZeneca dominant le paysage du marché. En 2024, Novo Nordisk A/S détenait une part de marché importante, principalement due à la demande accrue de thérapies GLP-1, en particulier Ozempic et Rybelsus. Le segment GLP-1 a contribué de manière substantielle au chiffre d'affaires de Novo Nordisk, avec des produits tels qu'Ozempic et Rybelsus comme principaux moteurs.

Eli Lilly & Company a également maintenu une forte présence, en se concentrant sur l'expansion de son portefeuille grâce à l'approbation de nouveaux produits et à des partenariats stratégiques. D'autres acteurs majeurs, dont Sanofi et AstraZeneca, renforcent leur position sur le marché en obtenant les approbations réglementaires et en s'engageant dans des fusions et des partenariats pour diversifier leurs offres. Ce paysage concurrentiel devrait continuer à façonner le marché des agonistes du GLP-1 à mesure qu’il se développe en réponse à la demande croissante de traitements efficaces contre le diabète et l’obésité.

LISTE DES PRINCIPALES ENTREPRISES AGONISTES DU RÉCEPTEUR GLP-1 PROFILÉES

- Eli Lilly and Company (États-Unis)

- Sanofi (France)

- Novo Nordisk A/S(Danemark)

- AstraZeneca (Royaume-Uni)

- Pfizer, Inc. (États-Unis)

- Glenmark Pharmaceuticals Limitée(Inde)

- Teva Pharmaceutical Industries Ltd. (Israël)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Juin 2024 :Novo Nordisk A/S et Biosplice Therapeutics, Inc. ont signé un accord de collaboration pour le développement d'un candidat médicament pour traiter le diabète

- Mai 2022 :Eli Lilly and Company a reçu l'approbation de la FDA pour l'injection de Mounjaro (tirzépatide), le premier et le seul agoniste des récepteurs GIP et GLP-1 pour le traitement des adultes atteints de diabète de type 2.

- Mars 2022 :Novo Nordisk A/S a reçu l'approbation de la FDA américaine pour Ozempic 2,0 mg, injection sous-cutanée, pour le traitement du diabète de type 2.

- Février 2022 :Sanofi a acquis Amunix Pharmaceuticals pour accéder à de nouvelles technologies permettant de développer des produits biologiques activés sous condition, notamment des agonistes des récepteurs GLP-1.

- Janvier 2020 :Novo Nordisk a annoncé l'approbation par la FDA américaine d'Ozempic pour réduire le risque d'événements cardiovasculaires indésirables majeurs chez les adultes atteints de diabète de type 2.

COUVERTURE DU RAPPORT

Le rapport sur le marché des agonistes des récepteurs GLP-1 fournit une analyse approfondie de l’industrie. Il se concentre sur des segments de marché, tels que le médicament, la voie d'administration, la tranche d'âge, le canal de distribution et la région. En outre, il propose des prévisions de marché concernant la dynamique actuelle du marché, l’impact du COVID-19 et les dernières tendances du marché. De plus, le rapport comprend la part de marché mondiale par divers segments et les facteurs qui stimulent la croissance du marché. Le rapport fournit également le paysage concurrentiel du marché.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

PORTÉE ET SEGMENTATION DU RAPPORT

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 16,80 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

ParMédicament

|

|

Par voie d'administration

|

|

|

Par tranche d'âge

|

|

|

Par indication

|

|

|

Par canal de distribution

|

|

|

Par géographie

|

Questions fréquentes

Fortune Business Insights indique que le marché mondial s'élevait à 62,83 milliards de dollars en 2025 et devrait atteindre 73,39 milliards de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 34,88 milliards de dollars.

Le marché affichera un TCAC stable de 16,80 % au cours de la période de prévision.

Par médicament, le segment du sémaglutide a dominé le marché en 2025.

La forte prévalence de l’obésité et du diabète à l’échelle mondiale, associée au lancement de produits innovants, sont les quelques facteurs clés qui devraient stimuler la croissance du marché.

Novo Nordisk A/S et Eli Lilly & Company sont les principaux acteurs du marché.

L'Amérique du Nord a dominé le marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 167

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés