Taille du marché des simulateurs de golf, part et analyse de l’industrie, par offre (matériel de simulation, logiciels de simulation et services de simulation), par type de produit (portable et intégré), par type de simulateur (simulateurs de swing complet et golf en réalité virtuelle (VR), par modèle commercial (intégré et sur abonnement), par utilisateur final (établissements commerciaux, résidentiels/amateurs et éducatifs) et rapport de prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

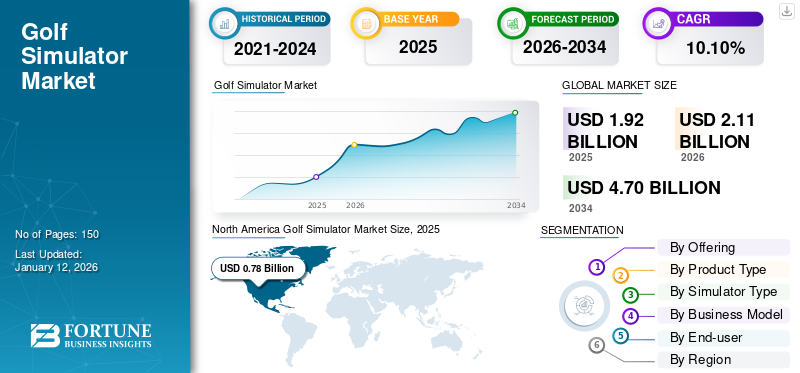

- Le marché mondial des simulateurs de golf devrait croître rapidement, passant d’environ 1,92 milliard de dollars en 2025 à environ 4,7 milliards de dollars d’ici 2034, affichant un taux de croissance annuel composé (TCAC) de 10,10 % sur la période de prévision.

- La croissance est tirée par la demande croissante d’expériences de golf en salle, les améliorations technologiques telles que l’intégration de la VR/AR et de l’IA, et l’utilisation croissante dans les environnements commerciaux, résidentiels et d’entraînement.

- L'Amérique du Nord domine actuellement le marché, détenant la plus grande part régionale (40,70 % en 2025), soutenue par une forte participation aux loisirs et des fournisseurs de simulation établis, tandis que la région Asie-Pacifique devrait connaître la croissance la plus rapide en raison de l'augmentation des dépenses de loisirs urbains et de l'adoption de la technologie.

- Les systèmes matériels, les simulateurs portables et les installations commerciales intégrées sont des segments clés qui dominent les revenus du marché, les systèmes portables gagnant du terrain en raison de leur prix abordable et de leur facilité d'installation.

La taille du marché mondial des simulateurs de golf était évaluée à 1,92 milliard USD en 2025 et devrait passer de 2,11 milliards USD en 2026 à 4,7 milliards USD d’ici 2034, avec un TCAC de 10,10 % au cours de la période de prévision. L’Amérique du Nord dominait le marché des simulateurs de golf avec une part de 40,70 % en 2025.

Le marché mondial des simulateurs de golf est passé d’une technologie récréative de niche à un écosystème structuré d’entraînement à la performance et de divertissement commercial. La croissance est tirée par la demande croissante de jouabilité toute l’année, d’analyses de swing basées sur les données et de lieux expérientiels haut de gamme. Bien qu’historiquement concentrés sur les marchés à revenus élevés, l’expansion géographique et la baisse des coûts du matériel élargissent la demande adressable. La taille du marché des simulateurs de golf continue de croître à mesure que les opérateurs commerciaux, les académies de formation et les acheteurs résidentiels adoptent des plateformes de golf numériques intégrées.

L'écosystème industriel comprend des fabricants de matériel (moniteurs de lancement, écrans d'impact, projecteurs), des développeurs de logiciels (moteurs de simulation, plateformes d'analyse), des fournisseurs de services d'installation et des opérateurs de contenu par abonnement. La capture de valeur s'oriente de plus en plus vers des revenus récurrents de logiciels et de services plutôt que vers des ventes ponctuelles d'équipements. Cette évolution influence la répartition à long terme des parts de marché des simulateurs de golf parmi les fournisseurs de plateformes intégrées.

Les tendances du marché des simulateurs de golf indiquent une intégration croissante de caméras à grande vitesse, de suivi radar et d’analyse de swing basée sur l’intelligence artificielle. Les entreprises investissent dans des expériences immersives pour améliorer le temps de séjour des clients et l'efficacité de la monétisation. Le segment commercial, en particulier les salons de golf intérieurs et les lieux d’accueil, remodèle les modèles de concentration des revenus.

La croissance du marché des simulateurs de golf dépendra de l’amélioration continue de la précision des capteurs, de l’expansion du contenu et de l’optimisation de l’abordabilité. L’avantage concurrentiel favorisera de plus en plus les entreprises capables de combiner précision matérielle, évolutivité logicielle et modèles de services récurrents au sein d’un écosystème numérique consolidé.

Un simulateur de golf est un système avancé qui reproduit des environnements de golf réels grâce à une combinaison de technologies matérielles et logicielles, permettant aux utilisateurs de jouer et de pratiquer le golf en intérieur. Ces systèmes utilisent des caméras à grande vitesse, radaret des capteurs intégrés à un logiciel interactif pour imiter l'expérience de jouer sur de vrais terrains de golf. Ils s'adressent à un large éventail d'utilisateurs, des amateurs aux professionnels dans des contextes résidentiels, commerciaux et institutionnels.

Le marché comprend de grandes entreprises, notamment Panasonic Corporation, E6 Connect (TrueGolf), Foresight Sport, Full Swing Golf, Golfzon, SKYTRAK, TruGolf, OptiShot Golf, Vgolf et TrackMan.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

IMPACT DE L'INTELLIGENCE ARTIFICIELLE (IA)

Intelligence artificielle (IA)transforme le marché en améliorant la précision et la personnalisation du gameplay. Les systèmes d'analyse du swing basés sur l'IA utilisent des algorithmes d'apprentissage automatique pour évaluer les performances des joueurs en temps réel et fournir des commentaires personnalisés. Cela permet aux utilisateurs d'améliorer leurs compétences plus efficacement, rendant le golf simulé plus attrayant pour les amateurs et les professionnels. Par exemple,

- En mai 2025, IdeasLab a lancé XView AI, une application sans marqueur qui fournit une analyse hors ligne en temps réel de l'intégralité du swing de golf en suivant les mouvements du corps, du manche et du club. Cette application est disponible sur l'iPhone App Store.

L'intégration de l'IA rationalise l'expérience logicielle en automatisant les recommandations de cours, en adaptant les niveaux de difficulté et en personnalisant les environnements virtuels en fonction des niveaux de compétence des utilisateurs. Ces fonctionnalités intelligentes augmentent l'engagement des utilisateurs et prolongent la durée des sessions, augmentant ainsi l'utilisation globale desimulateurs. C’est pourquoi les fabricants de simulateurs adoptent de plus en plus d’interfaces basées sur l’IA pour différencier leurs offres sur un marché concurrentiel. Par exemple,

- En avril 2025, TruGolf et Digital Legends ont annoncé un partenariat pour lancer une expérience avancée de simulation de golf. Il est construit sur la plate-forme Apex de TruGolf, proposant des recréations basées sur l'IA de joueurs légendaires tels que Ben Hogan. Le simulateur permettra aux utilisateurs de rivaliser avec des personnalités historiques du golf, de recevoir un coaching basé sur l'IA et de participer à des tournois de golf sur des parcours modernes.

Tendances du marché :

Adoption croissante de la réalité virtuelle et de la réalité augmentée pour propulser la croissance du marché

Dans le paysage dynamique de la simulation de golf, la convergence des technologies innovantes ouvre de nouvelles frontières pour les amateurs de jeux. L'une de ces tendances révolutionnaires est l'intégration deRéalité augmentée (RA)et Réalité Virtuelle (VR) avec simulateurs de golf, offrant une expérience inégalée.

L’un des éléments transformateurs de la RA dans les simulateurs de golf est sa capacité à visualiser des données difficiles en temps réel. Grâce aux technologies AR et VR, les utilisateurs peuvent visualiser des informations immédiates sur la vitesse de la tête du club et la mécanique du swing, de manière transparente dans le champ de vision de l'utilisateur. La technologie AR améliore la visualisation des données de performance, fournissant une analyse détaillée de chaque swing.

Les entreprises du marché intègrent les technologies AR et VR dans leur gamme de produits pour améliorer l'expérience des joueurs. Par exemple,

- En février 2025, Golfjoy Limited a annoncé l'intégration du moniteur et du simulateur de lancement avec les technologies de réalité virtuelle (VR) et de réalité augmentée (AR). En portant un casque de réalité virtuelle, les joueurs peuvent se transporter efficacement sur certains des plus grands parcours du monde.

Ainsi, l’adoption croissante de la RA et de la VR peut offrir de nombreuses avancées qui contribueront à la croissance du marché des simulateurs de golf.

Les tendances du marché des simulateurs de golf indiquent une transition d’une différenciation centrée sur le matériel vers des stratégies écosystémiques intégrées. Les fournisseurs regroupent de plus en plus les moniteurs de lancement, les moteurs de simulation, les analyses cloud et le contenu d'abonnement dans des plates-formes unifiées. Cette approche améliore la fidélisation des clients et la stabilité des revenus récurrents. Le réalisme immersif reste un thème central de l’innovation. Les progrès en matière de rendu photoréaliste, de systèmes de projection 4K et de modélisation du vol de balle en temps réel ont réduit l'écart expérientiel entre le jeu en intérieur et en extérieur. Les surfaces de retour haptique améliorées et la durabilité de l'écran d'impact améliorent encore l'engagement.

Les diagnostics de swing basés sur l'intelligence artificielle apparaissent comme un différenciateur concurrentiel. Les systèmes offrent désormais une analyse automatisée du parcours du club, une cartographie de la dispersion des tirs et un suivi de la progression des compétences. Ces fonctionnalités renforcent les propositions de valeur pour les académies d’entraînement et les joueurs amateurs sérieux. Les modèles de lieux commerciaux évoluent également. Les opérateurs combinent de plus en plus la simulation de golf avec le service de restauration, l'organisation d'événements et les forfaits de divertissement d'entreprise. Ce format de divertissement hybride améliore les revenus par pied carré et stabilise les taux d'utilisation.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Dynamique clé du marché

Facteurs du marché

SoulèvementNombredes terrains de golf pour stimuler la croissance des simulateurs de golf

Les gens recherchent progressivement des méthodes d’entraînement plus pratiques, notamment la simulation de golf. La croissance importante de l’expansion de nouveaux terrains de golf est l’un des principaux facteurs qui motivent la popularité des processus de simulation de golf. En raison de l'augmentation de la participation des individus, le nombre de projets de planification et de construction augmentera. Ce scénario contribue à améliorer la part de marché des simulateurs de golf. Par exemple,

Selon l’enquête mondiale sur la participation au golf 2024,

- 0,0082 milliard de golfeurs inscrits font officiellement partie de ce sport.

- En outre, 0,03 milliard de golfeurs non enregistrés de 9 et 18 trous participent activement à des jeux occasionnels.

- Au total, 0,062 milliard d’adultes dans le monde pratiquent le golf à un titre ou à un autre.

- Le nombre de golfeurs inscrits a augmenté de 10 % depuis 2020, ce qui témoigne d’une croissance et d’un intérêt croissant pour ce sport.

- Il existe actuellement 21 507 parcours de golf dans les pays affiliés à R&A dans le monde.

Le principal moteur de la croissance du marché des simulateurs de golf est la demande d’accessibilité toute l’année, indépendamment des conditions météorologiques ou de la disponibilité des parcours. La participation au golf traditionnelle est limitée par la saisonnalité climatique et la disponibilité des terres. La simulation en salle supprime ces barrières, élargissant les heures de jeu et la portée géographique. L’analyse des performances est un autre catalyseur structurel. Des moniteurs de lancement avancés, des caméras à grande vitesse et des systèmes de suivi radar fournissent des données de swing mesurables. Les joueurs amateurs et professionnels s’appuient de plus en plus sur des outils d’entraînement basés sur les données. Cette évolution vers des performances quantifiées renforce l’adoption de matériel et de logiciels haut de gamme.

L’expansion des sites commerciaux alimente également la croissance du marché des simulateurs de golf. Les salons de golf intérieurs, les lieux d'accueil et les complexes de divertissement intègrent des simulateurs pour augmenter le temps de séjour des clients et les revenus par visite. Ces sites fonctionnent selon des modèles d'utilisation élevée, justifiant les dépenses en capital grâce à des sources de revenus diversifiées, notamment la nourriture, les boissons et l'organisation d'événements. L'urbanisation soutient la demande là où l'accès aux cours traditionnels est limité. Les simulateurs permettent des installations à faible encombrement dans les zones métropolitaines. Les cas d’utilisation du divertissement d’entreprise et de la consolidation d’équipe améliorent encore la viabilité commerciale.

De plus, à mesure que le nombre de terrains de golf augmente, davantage de personnes sont exposées au sport, ce qui conduit à une plus grande participation aux produits liés au golf. Les simulateurs de golf deviennent des outils essentiels à la fois pour les loisirs et l'entraînement, alors que les golfeurs cherchent des moyens d'améliorer leur jeu dans les zones urbaines ou hors saison lorsque l'espace extérieur est limité.

Le nombre croissant de terrains de golf et l’engagement des particuliers au golf stimulent la croissance du marché des simulateurs de golf.

Restrictions du marché

Un investissement initial élevé dans le golf restreint la croissance du marché

L’investissement initial élevé nécessaire à la mise en place d’un système de simulation de golf reste l’un des principaux défis qui limitent l’application des processus courants de simulation de golf, en particulier dans certains segments de marché. Bien que la simulation de golf offre une expérience basée sur les rôles pour aider les joueurs de golf à améliorer leurs compétences, les coûts d’équipement, de logiciels et d’installation peuvent être prohibitifs pour certains utilisateurs potentiels, limitant la croissance du marché dans certaines régions et domaines. Ainsi, le coût initial élevé de tels systèmes limite leur adoption dans les clubs de golf de haute technologie, les centres de formation commerciaux et les installations résidentielles de luxe, limitant ainsi la croissance plus large du marché.

Malgré une dynamique de croissance positive, l’intensité capitalistique reste une contrainte majeure sur le marché des simulateurs de golf. Les moniteurs de lancement, les écrans d'impact et les systèmes de projection de haute précision nécessitent un investissement initial important. Les acheteurs commerciaux allouent généralement des budgets importants à la construction, limitant la participation aux opérateurs financièrement stables.

Les exigences d’espace limitent également l’adoption. Les systèmes intégrés exigent une hauteur de plafond, un dégagement de pivotement et des dimensions de pièce dédiées. Les acheteurs résidentiels des marchés urbains denses sont souvent confrontés à des limitations physiques qui limitent la faisabilité de l'installation. Le risque d’obsolescence technologique présente un autre obstacle. L'innovation rapide des capteurs peut raccourcir les cycles de remplacement du matériel. Les entreprises évaluant les modèles de retour sur investissement doivent prendre en compte la dépréciation et la fréquence des mises à niveau.

Opportunités de marché

Les simulateurs de golf portables gagnent du terrain auprès d'un public plus jeune, ouvrant la voie à des opportunités de marché lucratives

Les simulateurs portables sont généralement plus abordables et nécessitent moins d’espace que les configurations traditionnelles. Cela en fait une option attrayante pour les jeunes, y compris les étudiants et les jeunes professionnels, qui peuvent disposer d’un espace ou d’un budget limité pour une configuration de golf à grande échelle. Les simulateurs portables deviennent de plus en plus attrayants pour les jeunes générations qui n’ont peut-être pas le temps ou l’envie de visiter un terrain de golf traditionnel. Ce groupe démographique est particulièrement intéressé par les activités de loisirs et de remise en forme axées sur la technologie.

Les jeunes générations adoptent de plus en plus le golf comme sport, et les simulateurs portables constituent une option attrayante pour ces personnes férus de technologie, soucieuses de leur budget et de leur espace limité. Par exemple,

- En Australie, des établissements tels que X-Golf et Big Swing Golf ont signalé qu'une grande partie de leur clientèle est âgée de 25 à 40 ans, soulignant l'attrait des simulateurs pour les jeunes joueurs.

- Selon la National Golf Foundation, près de 6 millions de personnes âgées de 18 à 34 ans participent activement au golf.

Ainsi, l’adoption croissante de ces simulateurs portables parmi les jeunes crée des opportunités significatives dans l’industrie du golf.

Il existe d’importantes opportunités de croissance du marché des simulateurs de golf dans les segments de l’hôtellerie commerciale et des loisirs. Les salons de golf intérieurs urbains se développent sur les marchés métropolitains à revenus élevés, stimulés par la demande de divertissement expérientiel. Les opérateurs ciblant les événements d'entreprise et les réservations de groupes bénéficient de flux de revenus prévisibles. Les modèles de franchise représentent une voie d’expansion émergente. Les installations de simulateurs standardisées combinées à une gestion centralisée des logiciels permettent une réplication évolutive dans toutes les régions. Cette structure soutient l’expansion accélérée de la taille du marché des simulateurs de golf tout en maintenant la cohérence opérationnelle.

Les établissements d’enseignement présentent également des opportunités. Les universités et les académies sportives intègrent de plus en plus de simulateurs pour des programmes de formation structurés. Les capacités d’analyse des données renforcent les cadres de recrutement et de développement des athlètes. Les marchés émergents offrent un potentiel de hausse à long terme. La participation croissante de la classe moyenne au golf et l’accès limité aux parcours traditionnels créent des conditions favorables aux alternatives en salle. À mesure que les coûts du matériel diminuent, l’accessibilité des prix s’améliorera.

Les modèles commerciaux basés sur les abonnements offrent un potentiel de revenus récurrents. Les mises à jour de contenu, les packages d'analyse des performances et l'accès aux tournois virtuels encouragent un engagement continu au-delà de l'achat initial du matériel. Les programmes de bien-être en entreprise peuvent représenter un autre canal de croissance. Les entreprises qui investissent dans des équipements d'engagement des employés explorent l'installation de simulateurs sur les campus de bureaux.

ANALYSE DE SEGMENTATION

En offrant

Adoption croissante parmi les installations commerciales et les utilisateurs professionnels pour piloter le segment du matériel de simulation

En fonction de l’offre, le marché est divisé en matériel de simulation, logiciels de simulation et services de simulation.

Matériel de simulation

Le segment du matériel de simulation représentera 52,07 % de part de marché en 2026, en raison de son rôle fondamental dans la création d'un gameplay réaliste grâce à des technologies haut de gamme.capteurs, écrans et moniteurs de lancement. L’adoption croissante de matériel avancé par les installations commerciales et les utilisateurs professionnels renforce encore sa domination sur le marché. Par exemple,

- Les principaux fournisseurs de matériel tels que TrackMan, Foresight Sports et Golfzon dominent le marché mondial, fournissant des moniteurs et des capteurs de lancement de haute précision utilisés dans les simulateurs commerciaux et résidentiels.

Le matériel de simulation représente la couche de revenus fondamentale sur le marché des simulateurs de golf. Les composants de base comprennent des moniteurs de lancement, des systèmes de suivi radar ou photométrique, des écrans d'impact, des projecteurs, des tapis de frappe, des enceintes et des unités informatiques. Le matériel représente actuellement la plus grande part de la taille totale du marché des simulateurs de golf, en particulier dans les installations commerciales où la précision du système affecte directement le pouvoir de fixation des prix et la fidélisation de la clientèle.

La technologie du moniteur de lancement est le déterminant matériel le plus critique. Des systèmes basés sur des radars et des réseaux de caméras à grande vitesse mesurent la vitesse de la balle, l'angle de lancement, la vitesse de rotation et la trajectoire du club. Les écarts de précision influencent considérablement les décisions d’achat des entreprises. Les sites commerciaux haut de gamme donnent la priorité à un suivi de qualité professionnelle capable de reproduire les conditions de jeu en extérieur avec un minimum d’écart.

La résolution du projecteur et la durabilité de l’écran influencent également les taux d’utilisation commerciale. Les systèmes de projection 4K à haute luminosité améliorent le réalisme visuel et permettent des expériences de divertissement immersives. La durée de vie des écrans d'impact affecte les coûts d'exploitation, en particulier dans les lieux d'accueil à fort trafic.

Logiciel de simulation

Les logiciels de simulation sont en train de devenir le principal moteur de différenciation au sein de l’industrie des simulateurs de golf. Alors que le matériel offre une capacité de suivi physique, le logiciel détermine le réalisme, la profondeur des analyses, la diversité du contenu et la longévité de l'engagement des utilisateurs. Les fonctions logicielles de base incluent le rendu de simulation de parcours, la modélisation du vol de balle basée sur la physique, les diagnostics de swing, la connectivité multijoueur et l'analyse de suivi des compétences. Les moteurs de simulation haut de gamme autorisent des environnements de terrain de golf réels, améliorant ainsi l'authenticité et l'attrait pour les clients.

Les structures de licence par abonnement remodèlent la dynamique de croissance du marché des simulateurs de golf. Au lieu d'acheter des logiciels ponctuels, de nombreux fournisseurs proposent désormais des mises à jour de contenu récurrentes, un accès aux tournois et un stockage de données dans le cloud. Cette transition renforce la valeur client à vie et stabilise les flux de revenus.

Les modules d'analyse avancée sont de plus en plus intégrés aux plates-formes logicielles. Les algorithmes d'intelligence artificielle évaluent la cohérence du swing, recommandent des exercices correctifs et suivent les mesures d'amélioration au fil du temps. Ces capacités renforcent les propositions de valeur pour les académies de coaching et les acteurs compétitifs. L’interopérabilité compte également. La compatibilité logicielle entre plusieurs marques de moniteurs de lancement augmente la demande adressable. Les plates-formes à écosystème ouvert peuvent conquérir une part de marché des simulateurs de golf plus large que les systèmes propriétaires fermés.

Services de simulation

Les services de simulateur devraient croître au TCAC le plus élevé en raison de la demande croissante d’installation, de maintenance et de mises à niveau logicielles. L'évolution vers des solutions personnalisables et un support continu améliore la valeur pour les fournisseurs de services. Les services de simulateur comprennent l'installation, l'étalonnage, la maintenance, la formation, la gestion de contenu et le conseil en matière de sites. Bien que les services représentent une part de revenus moindre par rapport au matériel, ils influencent considérablement la fidélisation des clients et la valeur à vie. La complexité de l'installation varie selon le type de système. Les systèmes commerciaux intégrés nécessitent une construction de boîtier, un traitement acoustique, une configuration électrique et un alignement du projecteur. Les services d’installation professionnels garantissent un calibrage optimal du capteur et une précision visuelle. Une installation incorrecte affecte directement la crédibilité du système.

Les contrats de maintenance deviennent de plus en plus pertinents. Les lieux commerciaux à fort trafic nécessitent un réétalonnage périodique des capteurs, le remplacement de l’écran et l’entretien du projecteur. Les accords de niveau de service réduisent les temps d'arrêt et protègent la continuité des revenus. Les services de conseil émergent dans les segments axés sur l’hôtellerie. Les fournisseurs aident les opérateurs dans la planification de l'aménagement de l'espace, la modélisation des revenus et l'optimisation de l'utilisation. Cette couche consultative prend en charge les acheteurs d’entreprise qui ne sont pas familiers avec l’économie du divertissement golfique.

Par type de produit

Les simulateurs portables dominent en raison de leur facilité d’installation et de leur rentabilité

En fonction du type de produit, le marché est divisé en portables et intégrés.

Portable

Les simulateurs portables dominent le marché mondial car ils offrent facilité d’installation, mobilité et rentabilité, ce qui les rend également parfaitement adaptés aux configurations telles que les maisons et les petites entreprises. Leur utilisation croissante parmi les joueurs amateurs et les divertissements en salle contribue à leur adoption généralisée. Le segment des simulateurs portables représentera 64,37 % de part de marché en 2026. Par exemple,

- Les simulateurs portables tels que SkyTrak, Phigolf et Garmin Approach R10 sont largement utilisés en Amérique du Nord, en Europe et dans la région Asie-Pacifique en raison de leur prix abordable et de leur facilité d'installation dans les foyers et les petites entreprises.

Les systèmes portables représentent un segment de plus en plus dynamique sur le marché des simulateurs de golf, motivé par leur prix abordable, leur flexibilité et leurs exigences spatiales réduites. Ces configurations consistent généralement en des moniteurs de lancement compacts associés à des solutions de projection mobiles ou à des interfaces de visualisation sur tablette. Par rapport aux installations permanentes, les systèmes portables offrent des dépenses en capital inférieures et une configuration simplifiée.

L'adoption au sein du segment résidentiel et amateur est particulièrement forte. Les passionnés qui recherchent des analyses de swing sans s'engager dans une rénovation structurelle considèrent les plates-formes portables comme un point d'entrée accessible. Les petites académies d'entraînement et les terrains d'exercice utilisent également des systèmes portables pour le déploiement d'événements temporaires ou la programmation saisonnière.

Les améliorations technologiques ont réduit l'écart de performances entre les systèmes portables et intégrés. Les unités compactes basées sur un radar fournissent désormais des mesures haute fidélité de la vitesse de la balle et de la rotation, suffisantes pour le développement des compétences. Cependant, la sensibilité à l’éclairage environnemental et les capacités limitées de projection immersive limitent le réalisme par rapport aux enceintes complètes.

Intégré

Les simulateurs intégrés devraient croître au TCAC le plus élevé de 12,31 % entre 2025 et 2032, en raison de l'augmentation des installations dans les environnements commerciaux tels que les clubs de golf, les hôtels et les complexes sportifs. La demande d'installations immersives et permanentes dotées de fonctionnalités avancées est à l'origine de la trajectoire de croissance de ce segment.

Les systèmes intégrés représentent la catégorie de produits haut de gamme et commercialement dominante sur le marché des simulateurs de golf. Ces installations impliquent des enceintes dédiées, des projecteurs à haute luminosité, des moniteurs de lancement de qualité professionnelle et des traitements acoustiques intégrés. Les simulateurs intégrés sont généralement déployés dans les lieux d'accueil, les académies de formation, les bureaux d'entreprise et les environnements résidentiels à revenus élevés.

Le réalisme immersif offert par les configurations intégrées prend en charge des taux de monétisation plus élevés. Les opérateurs commerciaux s'appuient sur des installations complètes pour offrir des simulations de cours authentiques, des expériences de groupe et des capacités d'hébergement d'événements. Ces systèmes justifient des prix plus élevés grâce à un engagement amélioré des utilisateurs et à des visites répétées. Les plates-formes intégrées nécessitent une allocation d'espace et une préparation structurelle importantes. La hauteur du plafond, le dégagement pour les balançoires et la ventilation doivent être soigneusement conçus. En conséquence, ce segment est à forte intensité de capital et souvent associé à des services d'installation professionnels.

Par type de simulateur

Un gameplay réaliste et une demande professionnelle pour stimuler la croissance des simulateurs Full Swing

En fonction du type de simulateur, le marché est réparti en simulateurs complets et Réalité virtuelle (VR)golf.

Simulateurs de swing complet

Les simulateurs Full Swing détiennent la part la plus élevée du marché mondial en raison de leur expérience de jeu réaliste, de leur précision et de la demande des utilisateurs commerciaux et professionnels. Leur capacité à reproduire des swings de golf complets et les conditions du parcours en fait le choix privilégié. Les simulateurs à plein régime devraient capter 70,32 % de part de marché en 2026.

Les simulateurs de swing complet représentent le principal moteur de revenus sur le marché des simulateurs de golf. Ces systèmes reproduisent des trajectoires complètes de vol de balle à l'aide de technologies de suivi de capteurs radar, photométriques ou hybrides. La précision de la mesure de la trajectoire du club, de l'angle de lancement, de la vitesse de rotation et de la distance de transport détermine la confiance des utilisateurs et la viabilité de l'adoption par l'entreprise.

Les sites commerciaux s'appuient principalement sur des systèmes complets en raison de leur capacité à simuler des environnements de cours réels avec une haute fidélité. Les opérateurs hôteliers monétisent les expériences de jeu immersives, les tournois et les compétitions basées sur les compétences. Les taux d'utilisation élevés justifient l'investissement en capital requis pour les systèmes de suivi et l'infrastructure de projection de qualité professionnelle.

Les académies de formation et les coachs professionnels préfèrent également les plateformes complètes pour des diagnostics de performances détaillés. Les modules d'analyse avancés fournissent une cartographie de la dispersion des tirs, un suivi de la cohérence et une interprétation biomécanique du swing. Ces caractéristiques renforcent le positionnement premium de ce segment.

Golf en réalité virtuelle (VR)

Le golf en réalité virtuelle (VR) devrait croître au TCAC le plus élevé de 12,18 % entre 2025 et 2032, en raison de l'intérêt croissant pour les expériences immersives et les progrès technologiques du matériel VR. La convivialité croissante des équipements VR abordables élargit encore la base d’utilisateurs dans les catégories résidentielles et amateurs. Par exemple,

- Le golf VR se développe rapidement dans les lieux de divertissement etjeucafés, en particulier aux États-Unis, en Europe et dans la région Asie-Pacifique, en tirant parti de plateformes telles que Oculus Rift et HTC Vive.

Le golf en réalité virtuelle (VR) représente un segment émergent et axé sur l’innovation sur le marché des simulateurs de golf. Contrairement aux systèmes de swing complet traditionnels, le golf VR met l'accent sur l'engagement visuel immersif à l'aide d'écrans montés sur la tête et de contrôleurs de suivi de mouvement. Ces systèmes donnent souvent la priorité au divertissement plutôt qu’à la précision stricte des analyses de swing.

Les plateformes de golf VR attirent particulièrement les lieux de divertissement et les jeunes à la recherche d’expériences ludiques. Les environnements virtuels multijoueurs, les paramètres de cours fantastiques et les formats de jeux interactifs différencient cette catégorie des systèmes de simulation traditionnels.

Cependant, la précision du suivi de mouvement reste comparativement inférieure à celle des solutions de suivi basées sur un radar ou une caméra de qualité professionnelle. Pour les applications de formation sérieuses, les systèmes VR sont généralement des outils de performance supplémentaires plutôt que principaux. Les contraintes physiques de swing liées au port de casques peuvent également limiter le réalisme.

Par modèle économique

La demande croissante de services cohérents et de haute qualité stimule la croissance du segment intégré

Sur la base du modèle commercial, le marché est divisé en éléments intégrés et sur abonnement.

Intégré (modèle d'achat de capital)

Le modèle commercial intégré domine le marché mondial, car de nombreux établissements commerciaux optent pour des configurations de simulateurs permanents pour offrir des services cohérents et de haute qualité. Ces installations apportent une valeur à long terme et font partie intégrante des lieux de formation professionnelle et de divertissement. Le segment intégré devrait capturer 73,21 % de part de marché en 2026. Par exemple,

- Des leaders mondiaux tels que Golfzon et Full Swing Golf proposent des solutions complètes et intégrées adaptées aux installations à grande échelle.

Le modèle d'achat de capital intégré reste la structure commerciale dominante sur le marché des simulateurs de golf, en particulier pour les opérateurs commerciaux et les acheteurs résidentiels haut de gamme. Dans le cadre de ce modèle, les clients investissent dès le départ dans des systèmes matériels complets, notamment des moniteurs de lancement, des unités de projection, des boîtiers et une infrastructure informatique. Les revenus pour les fournisseurs sont réalisés principalement au moment de l'installation, complétés par la maintenance et les licences logicielles facultatives.

Les lieux commerciaux tels que les salons de golf intérieurs et les centres d’accueil favorisent la propriété du capital en raison des attentes d’utilisation à long terme. Les volumes de trafic élevés justifient un amortissement des équipements sur des cycles d’exploitation pluriannuels. Les acheteurs professionnels évaluent le coût total de possession, en tenant compte des calendriers d'amortissement, des contrats de service et des délais de mise à niveau du matériel.

Modèle basé sur l'abonnement

Le modèle basé sur l'abonnement devrait connaître le TCAC le plus élevé de 12,47 % en raison de son prix abordable et de sa flexibilité, en particulier parmi les utilisateurs individuels et les petites entreprises. Les modèles de revenus récurrents proposant des mises à jour logicielles régulières et du contenu en ligne gagnent en popularité.

Le modèle par abonnement remodèle de plus en plus les tendances à long terme du marché des simulateurs de golf. Plutôt que de s'appuyer uniquement sur la vente initiale d'équipements, les fournisseurs proposent des structures de revenus récurrents liées à l'accès aux logiciels, aux mises à jour de contenu, aux modules d'analyse et à la participation à des tournois virtuels.

Ce modèle stabilise les flux de revenus des fournisseurs tout en réduisant les barrières financières initiales pour les acheteurs. Certains fournisseurs regroupent des accords de location de matériel avec des frais de service mensuels, permettant aux opérateurs de répartir les coûts dans le temps. De telles structures sont particulièrement attractives pour les startups et les petites structures commerciales recherchant une efficacité financière.

Les licences par abonnement renforcent la fidélisation des clients en intégrant les utilisateurs dans des écosystèmes logiciels propriétaires. Les bibliothèques de cours, les plateformes de compétition multijoueurs et le stockage des données de performances dans le cloud génèrent des coûts de changement. Au fil du temps, ces éléments récurrents pourraient conquérir une part croissante du marché des simulateurs de golf par rapport aux transactions purement matérielles.

Par utilisateur final

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

La forte demande pour des offres de loisirs haut de gamme alimente la croissance du segment commercial

Basé sur l'utilisateur final, le marché est divisé en établissements commerciaux, résidentiels/amateurs et éducatifs.

Commercial

Le secteur commercial domine le marché mondial, tiré par la demande des clubs de golf, des académies, des centres de divertissement ethôtelsproposer le golf comme activité de loisir premium. Le besoin de systèmes durables et à fort trafic soutient la domination du marché. Le secteur commercial devrait capter 51,56 % de part de marché en 2025.

Le segment commercial représente le principal contributeur aux revenus sur le marché des simulateurs de golf. Les salons de golf intérieurs, les lieux de divertissement sportif, les chaînes hôtelières, les country clubs et les installations de loisirs d'entreprise représentent la plus grande part des installations de systèmes. Ces opérateurs déploient des simulateurs pour générer des sources de revenus diversifiées, notamment la location horaire, la vente de nourriture et de boissons, l'organisation d'événements et de tournois de ligue.

Le taux d’utilisation est la variable économique centrale. Les acheteurs commerciaux évaluent le retour sur investissement en fonction des volumes de réservation projetés et du revenu moyen par baie. Les environnements à fort trafic justifient l’investissement dans des systèmes complets haut de gamme dotés d’analyses avancées et de capacités de projection immersives.

L’urbanisation et la disponibilité limitée de terrains dans les régions métropolitaines renforcent encore la demande commerciale. Les simulateurs permettent des expériences de golf sans nécessiter l'accès aux parcours traditionnels. Les programmes de consolidation d’équipe et de divertissement pour les clients contribuent également à une demande supplémentaire. Du point de vue de la taille du marché des simulateurs de golf, les installations commerciales génèrent des revenus par unité plus élevés que les déploiements résidentiels. Alors que le divertissement expérientiel continue de se développer à l’échelle mondiale, ce segment devrait conserver une part dominante du marché des simulateurs de golf.

Résidentiel/Amateur

Le segment résidentiel/amateur devrait croître au TCAC le plus élevé de 12,01 % entre 2025 et 2032, en raison de l'intérêt croissant des consommateurs pour le golf en tant qu'activité de loisir à domicile. La disponibilité croissante de simulateurs abordables et l’augmentation des revenus disponibles stimulent encore l’expansion du segment.

L'adoption résidentielle sur le marché des simulateurs de golf est en croissance constante, portée par des golfeurs amateurs aisés et des amateurs sérieux. Ces acheteurs recherchent une capacité d'entraînement toute l'année et des analyses de swing basées sur les données sans se déplacer sur des parcours ou des practice. La disponibilité de l'espace reste une contrainte structurelle. Les systèmes intégrés nécessitent une hauteur de plafond et des dimensions de pièce dédiées, ce qui limite la demande adressable dans les logements urbains denses. Les systèmes portables atténuent partiellement cette limitation, en élargissant leur portée aux segments suburbains et à revenu intermédiaire.

La sensibilité au prix est plus élevée que celle des acheteurs commerciaux. À mesure que les coûts du matériel informatique diminuent et que les options de financement se multiplient, la pénétration résidentielle devrait augmenter. Cependant, l’économie des unités reste étroitement liée aux tendances des revenus discrétionnaires. Du point de vue de la croissance du marché des simulateurs de golf, la demande résidentielle contribue à une expansion progressive du volume plutôt qu’à une part dominante des revenus. Au fil du temps, les logiciels par abonnement et les plateformes de compétition en ligne pourraient accroître l’engagement récurrent au sein de ce segment.

Instituts d'enseignement

Les établissements d'enseignement, notamment les universités, les académies de golf et les centres de formation professionnelle, représentent un segment spécialisé mais stratégiquement important sur le marché des simulateurs de golf. L'adoption est motivée par des objectifs structurés de développement de la performance et de recrutement des athlètes.

Les capacités d’analyse des données sont au cœur des décisions d’achat. Les institutions donnent la priorité aux diagnostics de swing, au suivi des performances et à l’intégration biomécanique. Les simulateurs prennent en charge un entraînement standardisé indépendant de la variabilité météorologique, améliorant ainsi la cohérence du développement des athlètes. Les programmes sportifs universitaires utilisent des simulateurs pour la planification des entraînements tout au long de l’année et l’évaluation des équipes. Les académies de golf intègrent la technologie des simulateurs dans les programmes d’entraînement, améliorant ainsi leur positionnement compétitif.

Aperçus régionaux

Par région, le marché est étudié en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient, en Afrique et en Amérique du Sud.

Analyse du marché des simulateurs de golf en Amérique du Nord :

North America Golf Simulator Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Le marché en Amérique du Nord a atteint 0,78 milliard de dollars en 2025, soit 40,70 % du chiffre d'affaires total du marché, et devrait atteindre 0,85 milliard de dollars en 2026, principalement mené par les États-Unis, où des acteurs majeurs tels que Foresight Sports, Uneekor et SkyTrak ont établi de solides réseaux de distribution au détail et en ligne. L'adoption commerciale se développe dans les zones urbaines grâce à des bars de golf basés sur la simulation et à des installations de clubs privés dans des centres métropolitains tels que New York, Chicago et Los Angeles. Un revenu par habitant élevé et un fort intérêt pour le golf en tant que sport et activité de loisir renforcent encore davantage la position dominante du marché. Le marché américain devrait atteindre 0,5 milliard de dollars en 2026. Par exemple,

- En mai 2025, Golf VX, un fournisseur de simulateurs de golf en salle, a annoncé l'ouverture de sa nouvelle franchise, Golf VX Boston. Il s’agit du deuxième accord de l’entreprise aux États-Unis après le lancement de la Golf VX Arlington Heights en 2024.

L’Amérique du Nord domine le marché mondial des simulateurs de golf, stimulée par des taux de participation élevés au golf et une forte expansion des sites commerciaux. Les États-Unis et le Canada représentent la majorité de la taille du marché régional des simulateurs de golf en raison des réseaux de salons de golf intérieurs établis et des acheteurs résidentiels aisés. L’adoption de la technologie est rapide, en particulier pour les systèmes haut de gamme à plein potentiel. Un revenu discrétionnaire stable soutient la croissance continue du marché des simulateurs de golf.

Marché des simulateurs de golf aux États-Unis :

Les États-Unis dominent la part de marché mondiale des simulateurs de golf, soutenus par de fortes dépenses de consommation et un écosystème de golf mature. Les chaînes hôtelières commerciales continuent de développer leurs concepts de divertissement basés sur simulateur. L'adoption résidentielle reste concentrée dans les ménages à revenus élevés disposant d'un espace dédié. La pénétration des logiciels par abonnement est en augmentation. L’innovation continue en matière de précision des moniteurs de lancement et de systèmes de projection immersifs soutient le potentiel de croissance à long terme du marché des simulateurs de golf.

Analyse du marché des simulateurs de golf en Asie-Pacifique :

En 2025, le marché de l'Asie-Pacifique s'élevait à 0,37 milliard de dollars, soit 19,60 % de la demande mondiale, et devrait atteindre 0,41 milliard de dollars en 2026. L'Asie-Pacifique émerge comme une région à forte croissance sur le marché des simulateurs de golf. La densité urbaine et la disponibilité limitée des cours créent des conditions favorables aux alternatives en salle. La Corée du Sud et le Japon démontrent une adoption avancée, tandis que la Chine affiche une accélération des investissements commerciaux. La participation croissante de la classe moyenne au golf soutient l’expansion à long terme de la taille du marché des simulateurs de golf dans les centres métropolitains.

Le marché des simulateurs de golf de cette région devrait croître au TCAC le plus élevé, tiré par l’urbanisation rapide et la montée en puissance de formats de loisirs compacts adaptés aux environnements urbains denses. Par exemple,

- Selon les spécialistes du secteur, la région contribue de manière significative à la population mondiale de golfeurs, avec un record total de 66,6 millions de joueurs dans le monde.

Marché japonais des simulateurs de golf :

Le Japon maintient une forte adoption historique des installations de golf en salle en raison des contraintes foncières urbaines. L’acceptation des technologies avancées soutient la demande de moniteurs de lancement de haute précision. Les lieux de divertissement commerciaux contribuent de manière significative à la part de marché des simulateurs de golf. L'adoption résidentielle reste limitée par des considérations d'espace. L’innovation continue dans la conception de systèmes compacts renforce la croissance constante du marché des simulateurs de golf.

Marché chinois des simulateurs de golf :

Le marché chinois des simulateurs de golf se développe parallèlement à l’intérêt croissant pour le golf en tant qu’activité récréative haut de gamme. Les lieux commerciaux dominent les installations actuelles, en particulier dans les villes de premier rang. Les fabricants nationaux augmentent leur capacité de production de matériel et améliorent leur compétitivité en termes de coûts. Bien que les taux de participation restent inférieurs à ceux des marchés occidentaux, les tendances à long terme en matière de divertissement urbain soutiennent une croissance soutenue du marché des simulateurs de golf.

La Chine est en tête de la région, Golfzon exploitant des milliers de centres de golf sur écran basés sur la simulation dans tout le pays, reflétant une forte intégration culturelle de la technologie. Le Japon suit avec un déploiement accru dans les espaces de divertissement commerciaux et les développements résidentiels haut de gamme. Le marché chinois est estimé à 0,10 milliard USD en 2025. Le marché indien devrait atteindre 0,08 milliard USD et le marché japonais devrait atteindre 0,1 milliard USD en 2026.

Analyse du marché des simulateurs de golf en Europe :

L'Europe a contribué pour environ 0,56 milliard de dollars au marché mondial en 2025, soit une part de 29,00 %, et devrait atteindre 0,61 milliard de dollars en 2026, soutenue par le fort intérêt des consommateurs pour les activités de golf hors parcours et l'entraînement structuré. Le Royaume-Uni et l’Allemagne ont connu des taux élevés d’installation de simulateurs dans les académies de golf et les centres d’entraînement ouverts toute l’année. Le soutien réglementaire aux infrastructures sportives en salle et les investissements des fédérations sportives régionales contribuent également à l’expansion du marché. De plus, la présence de personnes établies tourisme golfiqueLes circuits permettent également la croissance des installations de simulation dans les hôtels. Par exemple,

- Selon Skal Europe, le marché européen du tourisme de golf a généré environ 8,11 milliards de dollars de revenus en 2023. Le marché devrait atteindre 16,23 milliards de dollars d'ici 2035, reflétant un fort taux de croissance annuel de 7 %.

L’Europe affiche une croissance constante du marché des simulateurs de golf, en particulier au Royaume-Uni, en Allemagne et dans les pays nordiques. Les conditions météorologiques saisonnières encouragent les solutions d’entraînement en salle. Les installations commerciales se multiplient au sein des complexes hôteliers et sportifs. Cependant, la sensibilité des dépenses d’investissement modère l’expansion par rapport à l’Amérique du Nord. L’intérêt croissant pour l’analyse des performances et le coaching structuré soutient l’expansion progressive de la taille du marché des simulateurs de golf. Le marché français devrait atteindre 0,09 milliard de dollars en 2025. Le marché allemand devrait atteindre 0,14 milliard de dollars en 2026.

Marché des simulateurs de golf au Royaume-Uni :

Le marché des simulateurs de golf au Royaume-Uni bénéficie d’une forte participation au golf et de conditions météorologiques variables. Les salons de golf intérieurs et les lieux d’accueil se multiplient dans les grandes villes. Les golfeurs amateurs axés sur la performance stimulent la demande résidentielle en matière de systèmes avancés de moniteur de lancement. L'adoption de contenu par abonnement augmente régulièrement. Le développement continu des sites soutient une croissance modérée mais soutenue du marché des simulateurs de golf. Le marché au Royaume-Uni est estimé à 0,17 milliard de dollars en 2026.

Moyen-Orient et Afrique (MEA) et Amérique du Sud

Le Moyen-Orient et l'Afrique ont maintenu une forte présence sur le marché mondial, atteignant 0,12 milliard de dollars en 2025, soit une part de 6,30 %, et devraient atteindre 0,13 milliard de dollars en 2026, en raison de l'adoption croissante d'expériences de golf en salle de luxe dans des lieux d'accueil haut de gamme. Des pays, dont les Émirats arabes unis et l’Arabie saoudite, investissent dans des destinations de loisirs d’élite où des simulateurs de golf sont proposés dans le cadre d’équipements exclusifs dans les complexes hôteliers et les clubs privés. Les climats à haute température font également des installations de golf intérieures une option plus pratique et attrayante tout au long de l’année.

La région Moyen-Orient et Afrique montre une adoption sélective au sein des lieux d’accueil de luxe et des académies de golf privées. Les conditions climatiques extrêmes soutiennent la demande d’entraînement en salle. Les installations sont concentrées dans les centres urbains à revenus élevés. Même si la part de marché globale des simulateurs de golf reste limitée, l’expansion des sites haut de gamme pourrait soutenir une croissance régionale modérée.

Les pays du CCG s’attendent à ce que le marché atteigne 0,03 milliard de dollars en 2025.

- En avril 2024, Club Lab Golf, une société basée aux Émirats arabes unis, est entrée sur le marché des simulateurs de golf haut de gamme à domicile en réponse à la demande croissante des consommateurs. La société tire parti de la convergence de l'abordabilité, de la technologie de pointe et du service personnalisé pour proposer des solutions améliorées de simulation de golf résidentiel.

Analyse du marché des simulateurs de golf en Amérique latine :

Le marché de l'Amérique latine représentait 0,09 milliard de dollars en 2025, soit 4,70 % de l'industrie mondiale, et devrait atteindre 0,1 milliard de dollars en 2026. L'Amérique latine représente un segment émergent du marché mondial des simulateurs de golf. L’adoption reste concentrée dans les lieux d’accueil haut de gamme et les clubs privés. La volatilité économique influence les décisions d’investissement en capital. Cependant, le développement du divertissement urbain et la participation croissante des revenus moyens pourraient progressivement accroître la taille du marché des simulateurs de golf à moyen terme. Cependant, l’Amérique du Sud devrait croître à un rythme moyen en raison d’une sensibilisation régionale limitée au golf basé sur la simulation, en particulier en dehors du Brésil, de l’Argentine et du Chili.

Paysage concurrentiel de l’industrie des simulateurs de golf

Acteurs clés de l'industrie

Des acteurs clés lancent de nouveaux produits pour renforcer leur positionnement sur le marché

Les principaux acteurs lancent de nouveaux portefeuilles de produits pour améliorer leur positionnement sur le marché en tirant parti des avancées technologiques, en répondant aux divers besoins des consommateurs et en gardant une longueur d'avance sur leurs concurrents. Ils donnent la priorité à l’amélioration de leur portefeuille et aux collaborations, acquisitions et partenariats stratégiques pour renforcer leur offre de produits. De tels lancements de produits stratégiques aident les entreprises à maintenir et à accroître leur part de marché dans un secteur en évolution rapide.

Le marché des simulateurs de golf présente une structure concurrentielle modérément concentrée, caractérisée par des fournisseurs de plates-formes verticalement intégrés, des fabricants de matériel spécialisé et de nouveaux entrants centrés sur les logiciels. Le leadership sur le marché est largement défini par la précision des capteurs, le réalisme de la simulation et l'intégration de l'écosystème plutôt que par la simple distribution de volumes.

La précision du capteur reste la principale variable de différenciation. Les réseaux de caméras à grande vitesse et les technologies radar Doppler influencent la crédibilité dans les environnements de formation et commerciaux. Les fournisseurs capables de fournir une vitesse de rotation fiable et une précision de trajectoire du club bénéficient de prix plus élevés et d'une part de marché plus forte des simulateurs de golf.

Les partenariats stratégiques entre fabricants de matériel et développeurs de logiciels de simulation se multiplient. Ces alliances élargissent la compatibilité et accélèrent l’adoption des produits auprès d’une clientèle plus large. Les opérateurs commerciaux privilégient les plateformes dotées de systèmes de réservation intégrés, de tableaux de bord analytiques et de mises à jour de contenu récurrentes. Les barrières à l’entrée comprennent l’intensité de la recherche et du développement, la complexité de l’étalonnage du suivi optique et la confiance dans la marque parmi les golfeurs axés sur la performance. Cependant, l’innovation en matière d’appareils portables a abaissé les seuils d’entrée dans le segment intermédiaire.

Le risque de consolidation est modéré. Les grands acteurs intégrés peuvent acquérir des startups de niche en matière de capteurs ou de logiciels pour renforcer leurs capacités d’analyse. Au fil du temps, l’avantage concurrentiel se concentrera probablement parmi les entreprises combinant précision matérielle, logiciels de simulation immersifs et écosystèmes d’abonnement évolutifs.

Liste des principales sociétés de simulation de golf profilées :

- Panasonic Corporation (Japon)

- E6 Connect (TrueGolf) (États-Unis)

- Foresight Sports (États-Unis)

- Golf à plein élan(NOUS.)

- Golfzon (Corée du Sud)

- SKYTRAK(NOUS.)

- TruGolf (États-Unis)

- OptiShot Golf (États-Unis)

- Vgolf (France)

- Cantonnier(Danemark)

- Phigolf(Corée du Sud)

- Toptracer (Suède)

- Golf HD(Canada)

- Uneekor (États-Unis)

- X-Golf (États-Unis)

- ProTee United (Pays-Bas)

- FlightScope (États-Unis)

- À propos de Golf (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- Mai 2025 :IdeasLab a lancé XView AI, une application sans marqueur qui fournit une analyse hors ligne en temps réel de l'intégralité du swing de golf en suivant les mouvements du corps, du manche et du club. Cette application est disponible sur l'iPhone App Store.

- Mai 2025 :Golf VX, un fournisseur de simulateurs de golf en salle, a annoncé l'ouverture de sa nouvelle franchise, Golf VX Boston. Il s’agit du deuxième accord de l’entreprise aux États-Unis après le lancement de la Golf VX Arlington Heights en 2024.

- avril 2025: TruGolf et Digital Legends ont annoncé un partenariat pour lancer une expérience avancée de simulation de golf. Il est construit sur la plate-forme Apex de TruGolf, proposant des recréations basées sur l'IA de joueurs légendaires tels que Ben Hogan. Le simulateur permettra aux utilisateurs de rivaliser avec des personnalités historiques du golf, de recevoir un coaching basé sur l'IA et de participer à des tournois sur des parcours modernes.

- Février 2025 :Canopy, un fournisseur de logiciels de surveillance et de gestion à distance, s'est associé à Full Swing Golf. Cette collaboration permet aux équipes d'assistance et de logiciels de Full Swing d'exploiter la plateforme de Canopy pour améliorer les performances, la fiabilité et la gestion à distance de leur flotte mondiale de simulateurs.

- Novembre 2024 :Smartgolf LLC a lancé Smartgolf AI Coach, un appareil avancé visant à améliorer les performances au golf grâce à une amélioration précise des compétences. L'appareil utilise l'IA pour analyser les mesures de swing telles que la vitesse, la distance, l'angle et la direction, fournissant un retour instantané et détaillé via une application connectée.

COUVERTURE DU RAPPORT

Le rapport sur le marché se concentre sur des aspects clés tels que les principales entreprises, les types de produits et les principaux utilisateurs finaux de produits. En outre, il offre un aperçu de l’analyse des tendances du marché et met en évidence les développements essentiels du secteur. Outre les facteurs ci-dessus, il englobe plusieurs facteurs qui ont contribué à la croissance du marché ces dernières années. La segmentation du marché est mentionnée ci-dessous :

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

PORTÉE ET SEGMENTATION DU RAPPORT

|

ATTRIBUT |

DÉTAILS |

|

|

Période d'études |

2021-2034 |

|

|

Année de référence |

2025 |

|

|

Période de prévision |

2026-2034 |

|

|

Période historique |

2021-2024 |

|

|

Unité |

Valeur (en milliards USD) |

|

|

Taux de croissance |

TCAC de 10,10 % de 2026 à 2034 |

|

|

Segmentation |

Par offre, type de produit, type de simulateur, modèle commercial, utilisateur final et région |

|

|

Segmentation |

En offrant

Par type de produit

Par type de simulateur

Par modèle économique

Par utilisateur final

Par région

|

|

|

Entreprises présentées dans le rapport |

|

|

Questions fréquentes

Le marché devrait enregistrer une valorisation de 4,7 milliards de dollars d'ici 2034.

En 2026, la taille du marché s'élevait à 2,11 milliards de dollars.

Le marché devrait croître à un TCAC de 10,10 % au cours de la période de prévision 2026-2034.

Basé sur l'utilisateur final, le secteur commercial domine le marché.

Le nombre croissant de terrains de golf entraîne la croissance du simulateur de golf.

Panasonic Corporation, E6 Connect (TrueGolf), Foresight Sports et Full Swing Golf sont les principaux acteurs du marché.

L’Amérique du Nord dominait le marché des simulateurs de golf avec une part de 40,70 % en 2025.

L’Asie-Pacifique devrait connaître la croissance avec le TCAC le plus élevé au cours de la période de prévision.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 150

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés