Taille, part et analyse de l’industrie du marché de l’emballage vert, par matériau (papier et carton, plastique, métal et autres), par type d’emballage (emballages à contenu recyclé, emballages réutilisables et emballages dégradables), par industrie d’utilisation finale (aliments et boissons, soins de santé, soins personnels et cosmétiques, biens de consommation et autres) et prévisions régionales, 2026-2034

(Offre valable jusqu’au 15th Aug 2026)

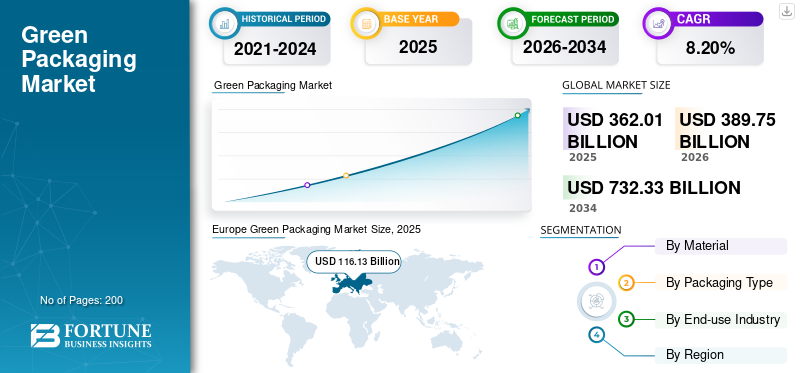

Taille du marché de l’emballage vert et perspectives d’avenir

La taille du marché mondial des emballages verts était évaluée à 362,01 milliards USD en 2025. Le marché devrait passer de 389,75 milliards USD en 2026 à 732,33 milliards USD d’ici 2034, avec un TCAC de 8,20 % au cours de la période de prévision. L’Europe a dominé le marché mondial des emballages verts avec une part de marché de 32,08 % en 2025.

L'emballage vert fait référence à l'utilisation de matériaux durables et de méthodologies de conception visant à minimiser les impacts environnementaux tout au long du cycle de vie du produit. Il souligne l’importance de réduire l’utilisation des ressources, de minimiser les émissions de carbone et de réduire les déchets. Ce processus est mis en œuvre en utilisant des matériaux recyclables, biodégradables, compostables, réutilisables ou renouvelables. Le principal moteur de la croissance du marché est l’impact combiné de réglementations environnementales strictes et d’une sensibilisation croissante des consommateurs et des entreprises au développement durable.

De nombreux acteurs clés de l'industrie, tels qu'Amcor plc, Sonoco Products Company et Tetra Pak, se concentrent sur le développement de produits innovants visant à réduireplastiquedéchets et mener des activités de R&D.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché de l’emballage vert

- Taille du marché en 2025 : 362,01 milliards USD

- Taille du marché en 2026 : 389,75 milliards de dollars

- Taille du marché prévue pour 2034 : 732,33 milliards de dollars

- TCAC : 8,20 % de 2026 à 2034

- L'Europe a dominé le marché de l'emballage vert avec une part de 32,08 % en 2025.

- Le segment du plastique devrait croître à un TCAC de 7,84 % au cours de la période de prévision.

- Le segment des emballages réutilisables devrait enregistrer un TCAC de 8,03 % au cours de la période de prévision.

Europe

L'Europe a atteint 116,13 milliards USD en 2025 et devrait enregistrer le TCAC régional le plus élevé de 7,83 %.

Amérique du Nord

L’Amérique du Nord a généré 90,14 milliards USD en 2025, soutenue par une forte demande régionale.

Asie-Pacifique

L'Asie-Pacifique a atteint 76,71 milliards de dollars en 2025, se classant ainsi au troisième rang des marchés régionaux.

NOUS.

Le marché a atteint 73,37 milliards de dollars en 2025, porté par une forte demande régionale.

Japon

Le marché a généré 13,65 milliards de dollars en 2025, soit 3,77 % des ventes mondiales.

En savoir plus

TENDANCES DU MARCHÉ DE L’EMBALLAGE VERT

L’économie circulaire, l’innovation matérielle et le minimalisme apparaissent comme une tendance clé

Plusieurs tendances importantes façonnent l’industrie mondiale de l’emballage écologique. Une tendance marquante est la transition vers des pratiques d’économie circulaire, où les emballages sont conçus pour être réutilisés, facilitent le recyclage et visent à minimiser l’impact environnemental tout au long de leur cycle de vie. Les entreprises intègrent de plus en plus de principes d'éco-conception, tels que des matériaux légers et recyclés, dans leurs stratégies d'emballage afin de minimiser la consommation de matériaux et les déchets.

De plus, on assiste à une adoption rapide d’éco-matériaux avancés, notamment des polymères d’origine végétale, de la bagasse et des composites innovants, qui contribuent à réduire l’empreinte carbone. Parallèlement aux progrès de la science des matériaux, les conceptions d'emballage minimalistes et innovantes qui réduisent l'utilisation des ressources tout en améliorant la fonctionnalité deviennent de plus en plus populaires auprès des consommateurs et des fabricants. Ces tendances signifient que le marché s'éloigne des modèles linéaires conventionnels vers des systèmes plus durables et axés sur l'efficacité.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Les réglementations environnementales et la demande de développement durable des consommateurs stimulent la croissance du marché

La pression réglementaire croissante exercée par les gouvernements du monde entier pour minimiser les déchets plastiques et promouvoir l’utilisation de matériaux durables est un moteur important de la croissance du marché des emballages écologiques. Des réglementations strictes, telles que l'interdiction du recyclage des plastiques à usage unique et des cadres de responsabilité élargie des producteurs, incitent les fabricants à passer à des options d'emballage recyclables, biodégradables ou compostables pour se conformer à ces lois et éviter les amendes.

Parallèlement, la sensibilisation accrue des consommateurs aux problèmes environnementaux a conduit à une demande accrue de produits respectueux de l’environnement. La recherche montre qu'un pourcentage considérable de consommateurs privilégient les marques qui offrentemballage durable, ce qui encourage à son tour les entreprises à adopter des alternatives d'emballage plus écologiques, à maintenir leur présence sur le marché, à améliorer la réputation de leur marque et à s'aligner sur leurs objectifs de développement durable.

RESTRICTIONS DU MARCHÉ

Contraintes budgétaires et limitations des infrastructures pour restreindre la croissance du marché

Malgré une forte dynamique de croissance, l’adoption de solutions d’emballage écologiques se heurte à des obstacles importants, principalement dus aux coûts plus élevés de production et de chaîne d’approvisionnement. Les matériaux durables, tels que les bioplastiques, les films compostables et les polymères recyclés, entraînent souvent des coûts considérablement plus élevés que ceux des plastiques traditionnels à base de pétrole. Cela est principalement dû à leur échelle de fabrication limitée et à leurs exigences de traitement spécialisées. Le différentiel de coûts limite l’adoption parmi les secteurs sensibles aux prix et les petites et moyennes entreprises, en particulier sur les marchés émergents. Outre les problèmes de coûts, le manque d'infrastructures de recyclage suffisantes dans de nombreuses régions compromet l'efficacité des systèmes d'emballage durables, diminuant leurs avantages environnementaux et réduisant les incitations économiques à une mise en œuvre généralisée.

OPPORTUNITÉS DE MARCHÉ

L’expansion dans les principales industries d’utilisation finale et l’innovation offrent des opportunités lucratives

Il existe d’importantes opportunités d’expansion dans divers secteurs à fort impact, en particulier dans les emballages d’aliments et de boissons, de soins personnels et de commerce électronique, qui représentent collectivement une part substantielle de la demande mondiale d’emballages. L'essor des achats en ligne et la consommation croissante de produits prêts à consommer entraînent une forte demande de solutions d'emballage durables, telles que des barquettes d'emballage biodégradables, des bouteilles en papier et des films à base de plantes.

De plus, les progrès de la science des matériaux, notamment les bioplastiques de nouvelle génération, les technologies d’emballage intelligent et les conceptions minimalistes, permettent aux entreprises de proposer des options d’emballage écologiques plus fonctionnelles et plus rentables. Ces innovations, soutenues par des incitations telles que des avantages fiscaux et des certifications de durabilité, créent un environnement prometteur pour l'investissement et la différenciation des produits sur le marché mondial.

LES DÉFIS DU MARCHÉ

Problèmes de chaîne d’approvisionnement et de performance des matériauxÉmerger comme un défi majeur pour la croissance du marché

Bien que les opportunités soient nombreuses, le secteur de l’emballage vert se heurte à d’importants obstacles opérationnels et techniques. Les inefficacités au sein de la chaîne d’approvisionnement, telles que la disponibilité limitée de matières premières durables et la dépendance à l’égard de matières premières agricoles vulnérables aux fluctuations des prix, compliquent l’approvisionnement et la planification de la production. En outre, certains matériaux respectueux de l'environnement n'offrent peut-être pas encore les mêmes propriétés barrières ou la même durabilité que les emballages traditionnels, ce qui soulève des inquiétudes quant à la protection et à la durée de conservation des produits et peut potentiellement entraver leur utilisation dans des secteurs sensibles tels que l'alimentation et l'industrie alimentaire.médicaments. Ces déficits de performance, associés à la variabilité mondiale des pratiques et des infrastructures de recyclage, continuent d'entraver les taux d'adoption dans un contexte d'exigences environnementales croissantes.

Analyse de segmentation

Par matériau

Le papier et le carton sont les matériaux préférés en raison de leur prix abordable et de leurs avantages environnementaux.

En fonction du matériau, le marché est divisé en papier et carton, plastique, métal et autres.

Le segment du papier et du carton devrait représenter la plus grande part de marché des emballages écologiques en raison de ses solides avantages environnementaux, de sa rentabilité et de sa grande recyclabilité. Les matériaux composés de papier proviennent de ressources renouvelables et possèdent des processus de recyclage établis dans les pays développés et en développement, ce qui en fait l'une des options d'emballage durable les plus accessibles et les plus évolutives. Contrairement à de nombreux plastiques d'origine biologique, le papier et le carton peuvent être facilement collectés, recyclés à plusieurs reprises et réintégrés dans la chaîne de valeur de l'emballage, favorisant ainsi les objectifs d'une économie circulaire.

Le segment du plastique devrait croître à un TCAC de 7,84 % au cours de la période de prévision.

Par type d'emballage

La sensibilisation des consommateurs et leur préférence pour les produits respectueux de l’environnement alimentent les emballages à contenu recyclé

En fonction du type d’emballage, le marché est segmenté en emballages à contenu recyclé, emballages réutilisables et emballages dégradables.

En 2025, le segment des emballages à contenu recyclé dominait le marché mondial. La sensibilisation des consommateurs et leur préférence pour les produits respectueux de l'environnement conduisent à l'utilisation d'emballages recyclés, en particulier dans les régions dotées de systèmes de recyclage robustes, comme l'Amérique du Nord, l'Europe et certaines régions de l'Asie-Pacifique. Les innovations technologiques ont encore amélioré la qualité et la fonctionnalité des matériaux recyclés, leur permettant de rivaliser avec les emballages traditionnels en termes de résistance, de propriétés barrières et d'attrait visuel. Cette synergie d'avantages environnementaux, de conformité réglementaire, de rentabilité et de performances améliorées des matériaux garantit que les emballages à contenu recyclé conservent un rôle de premier plan dans le secteur de l'emballage écologique.

Le segment des emballages réutilisables devrait croître à un TCAC de 8,03 % au cours de la période de prévision.

Par secteur d'utilisation finale

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

L'alimentation et les boissons constituent la principale industrie d'utilisation finale en raison d'une surveillance réglementaire stricte

Basé sur l'industrie d'utilisation finale, le marché est segmenté en aliments et boissons, soins de santé, soins personnels etproduits de beauté, biens de consommation et autres.

Le segment des aliments et des boissons devrait détenir une part de marché dominante au cours de la période de prévision, en raison de ses exigences substantielles en matière d'emballage, de son contrôle réglementaire rigoureux et de la préférence croissante des consommateurs pour les options d'emballage alimentaire durables. En outre, les entreprises du secteur agroalimentaire sont confrontées à des exigences réglementaires importantes pour minimiser les déchets plastiques et atteindre leurs objectifs de recyclage ou de compostage, en particulier sur les marchés avancés. Parallèlement, les consommateurs soucieux de l’environnement façonnent leurs choix d’achat, incitant les marques à adopter des emballages respectueux de l’environnement comme élément crucial de différenciation et facteur de confiance dans la marque.

Le segment des soins de santé devrait croître à un TCAC de 7,74 % au cours de la période de prévision.

Perspectives régionales du marché de l’emballage vert

Par géographie, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique.

Amérique du Nord

Europe Green Packaging Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L'Amérique du Nord détenait la deuxième plus grande part en 2024, avec 83,16 milliards USD, et a atteint 90,14 milliards USD en 2025. En Amérique du Nord, le marché est principalement motivé par des réglementations environnementales de plus en plus strictes et des engagements solides des entreprises en matière de développement durable. Les gouvernements fédéral et étatiques mettent en œuvre des restrictions sur les plastiques à usage unique, des mandats pour le contenu recyclé et des programmes de responsabilité élargie des producteurs (REP), en particulier aux États-Unis et au Canada.

Marché américain de l’emballage vert

En raison de la forte contribution de l’Amérique du Nord et de la domination américaine dans la région, le marché a atteint 73,37 milliards de dollars en 2025, soit environ 20,27 % des ventes mondiales. Aux États-Unis, le marché est fortement influencé par les engagements des entreprises envers les normes environnementales, sociales et de gouvernance (ESG), les mandats de développement durable des détaillants et les réglementations environnementales au niveau des États. Les principaux détaillants et chaînes alimentaires exercent des pressions sur les fournisseurs pour qu'ils passent à des emballages recyclables, réutilisables ou compostables, afin d'atteindre leurs objectifs internes de développement durable.

Europe

L'Europe devrait croître à un TCAC de 7,83 % au cours des années à venir, le plus élevé de toutes les régions, et atteindre une valorisation de 116,13 milliards de dollars en 2025. L'Europe est principalement motivée par des initiatives de développement durable guidées par une politique et un cadre d'économie circulaire bien établi. Le domaine bénéficie d'une solide cohérence réglementaire avec les directives de l'UE, notamment des objectifs de réduction des déchets d'emballage, des quotas de recyclage et des interdictions sur les matériaux non recyclables.

Marché britannique de l’emballage vert

Le marché britannique a capté 20,56 milliards de dollars en 2025, ce qui représente environ 5,68 % des revenus mondiaux.

Marché allemand de l’emballage vert

L'Allemagne a atteint 29,16 milliards de dollars en 2025, soit environ 8,06 % des ventes mondiales.

Asie-Pacifique

L'Asie-Pacifique a atteint 76,71 milliards de dollars en 2025 et s'est assuré la troisième position sur le marché. Dans la région, l’Inde et la Chine ont atteint respectivement 19,78 milliards de dollars et 23,76 milliards de dollars en 2025. L’expansion du marché de la région est tirée par une urbanisation rapide, l’augmentation des revenus disponibles et la croissance du marché.aliments emballéset les secteurs du commerce électronique. La Chine, l’Inde et les pays d’Asie du Sud-Est connaissent une augmentation de la consommation de produits emballés, entraînant une augmentation des volumes d’emballage et une plus grande pression environnementale.

Marché japonais de l’emballage vert

En 2025, le Japon a généré 3,77 % des ventes mondiales avec une valorisation de 13,65 milliards de dollars. L'accent culturel mis sur l'efficacité des ressources, la minimisation des déchets et les pratiques rigoureuses de recyclage anime le marché japonais. Les initiatives gouvernementales qui promeuvent une économie circulaire, combinées aux demandes des consommateurs pour des emballages respectueux de l'environnement, continuent de favoriser une adoption cohérente dans les secteurs de l'alimentation, de l'électronique et des biens de consommation.

Marché chinois de l’emballage vert

Le marché chinois devrait être l'un des plus importants au monde, avec un chiffre d'affaires de 23,76 milliards de dollars en 2025, soit environ 6,56 % des ventes mondiales.

Marché indien de l’emballage vert

Le marché indien a enregistré 19,78 milliards de dollars en 2025, ce qui représente environ 5,46 % des revenus mondiaux.

Amérique latine, Moyen-Orient et Afrique

L’Amérique latine a atteint une valorisation de 49,85 milliards de dollars en 2025 et devrait connaître une croissance modérée au cours de la période de prévision. Le marché d’Amérique latine est stimulé par les préoccupations croissantes concernant la gestion des déchets et par l’acceptation croissante par les entreprises de biens de consommation à rotation rapide (FMCG). La croissance des populations urbaines, la demande des consommateurs pour des emballages respectueux de l'environnement et les contraintes liées à la capacité de mise en décharge incitent les gouvernements à mettre en œuvre des réglementations visant à réduire les déchets plastiques et à améliorer le recyclage.

Au Moyen-Orient et en Afrique, l’Afrique du Sud a réalisé 8,61 milliards de dollars en 2025.

Marché de l’emballage vert en Arabie Saoudite

L'Arabie saoudite a atteint environ 10,08 milliards de dollars en 2025, ce qui représente environ 2,78 % des revenus mondiaux.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les principaux acteurs se concentrent sur l’expansion du lancement de produits et des acquisitions, propulsant les progrès du marché

Le marché mondial de l’emballage vert a une structure semi-consolidée, avec des acteurs de premier plan tels qu’Amcor plc, Sonoco Products Company et Tetra Pak. La part de marché importante de ces sociétés est due à de nombreuses initiatives stratégiques, notamment des collaborations entre entités opérationnelles pour faire progresser la recherche.

Par exemple, en juillet 2025, Kotányi a incorporé le GreenCan de Sonoco, composé à 94 % de papier, dans sa dernière collection d’épices, dans le but de promouvoir une plus grande recyclabilité et de s’aligner sur la stratégie de cycle de vie du Green Deal de l’UE en faveur de la circularité. Il a été rapporté que le corps et le couvercle du GreenCan de Sonoco sont composés à 94 % de papier, dont 69 % est recyclé. Les 6 % restants sont constitués d’une barrière de protection, une caractéristique de conception qui protège le produit de l’humidité, de l’oxygène et d’autres éléments externes tout en maintenant la recyclabilité de l’emballage.

Parmi les autres acteurs notables du marché mondial figurent Sealed Air, DS Smith et Mondi. Ces entreprises devraient donner la priorité aux lancements de nouveaux produits et aux collaborations afin d’augmenter leur part de marché mondiale au cours de la période de prévision.

LISTE DES PRINCIPALES ENTREPRISES D'EMBALLAGE VERT PROFILÉES

- Amcor SA (Suisse)

- Société de produits Sonoco(NOUS.)

- Tetra Pak (Norvège)

- Air scellé (États-Unis)

- DS Smith (Royaume-Uni)

- Monde(ROYAUME-UNI.)

- Tipa Ltd. (Israël)

- DuPont (États-Unis)

- Emballage vert Kft(Inde)

- Éconovus(Inde)

- Pont Green (Pays-Bas)

- Greendot Biopak Pvt. (Inde)

- Ball Corporation (États-Unis)

- Nampak Ltd (Afrique du Sud)

- Pactiv à feuilles persistantes(NOUS.)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Janvier 2026 :Sabert Corporation Europe a présenté sa solution d'emballage alimentaire PULPUltra en Europe, au Royaume-Uni et en Irlande, spécialement conçue pour les plats frais prêts à consommer et les aliments chauds, et composée de plus de 95 % de fibres de bagasse. Ayant déjà été lancée en Irlande avec des emballages de repas pour enfants personnalisés et en France avec la gamme Gastronorme, cette solution - qui est traitée avec un revêtement pulvérisé barrière de moins de 5 % - offrirait une résistance « exceptionnelle » à l'huile et à la graisse (OGR) en contact direct avec les applications alimentaires chaudes.

- Décembre 2025 :Tetra Pak, en partenariat avec García Carrión, a présenté la première application de sa technologie barrière à base de papier pour l'emballage des jus. Cette avancée en matière de développement durableemballage alimentairesolutions représente une étape cruciale vers une diminution de la dépendance à l’égard des matériaux d’origine fossile, car le nouveau matériau d’emballage est maintenant lancé sur divers marchés.

- Novembre 2025 :Mondi, leader mondial des emballages et du papier durables, renforce son statut de partenaire fiable du secteur alimentaire avec l'introduction d'une gamme élargie d'emballages alimentaires. Ce portefeuille comprend désormais des solutions en carton compact et des capacités d'impression numérique, résultat de l'acquisition de Schumacher Packaging, qui renforce la capacité de Mondi à servir ses clients dans toute l'Europe. Grâce à cette avancée, Mondi propose l'une des sélections d'emballages alimentaires les plus complètes du marché, englobant des solutions en carton ondulé et en carton compact, ainsi qu'une gamme complète d'emballages flexibles.

- Avril 2023 :Antalis Packaging a lancé deux nouvelles initiatives visant à informer ses clients sur les produits respectueux de l'environnement et à les inciter ainsi à choisir les solutions écologiques les plus adaptées. Le Green Star System est un système de classification qui, selon Antalis, est « basé sur un ensemble rigoureux de critères ». Des exemples de ces critères incluent les matériaux recyclés, les matériaux sourcés et la recyclabilité technique.

- Décembre 2020 :Le fournisseur mondial d'emballages flexibles et de films d'operculage, KM Packaging, a présenté une nouvelle gamme de produits compostables. La gamme C de matériaux d'emballage en bioplastique comprend du film rétractable, du film étirable, du ruban adhésif, des filets et des sacs. Cet ajout renforce la collection de solutions d'emballage flexibles durables de KM et offre aux clients une sélection élargie.

COUVERTURE DU RAPPORT

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 8,20 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par matériau, type d'emballage, secteur d'utilisation finale et région |

|

Par matériau |

· Papier et carton · Plastique · Métal · Autres |

|

Par type d'emballage |

· Emballages à contenu recyclé · Emballages réutilisables · Emballages dégradables |

|

Par secteur d'utilisation finale |

· Aliments et boissons · Santé · Soins personnels et cosmétiques · Biens de consommation · Autres |

|

Par région |

· Amérique du Nord (par matériau, type d'emballage, secteur d'utilisation finale et pays) o États-Unis (par secteur d'utilisation finale) o Canada (par secteur d'utilisation finale) · Europe (par matériau, type d'emballage, secteur d'utilisation finale et pays/sous-région) o Allemagne (par secteur d'utilisation finale) o Royaume-Uni (par secteur d'utilisation finale) o France (par secteur d'utilisation finale) o Italie (par secteur d'utilisation finale) o Espagne (par secteur d'utilisation finale) o Russie (par secteur d'utilisation finale) o Pologne (par secteur d'utilisation finale) o Roumanie (par secteur d'utilisation finale) o Reste de l'Europe (par secteur d'utilisation finale) · Asie-Pacifique (par matériau, type d'emballage, secteur d'utilisation finale et pays/sous-région) o Chine (par secteur d'utilisation finale) o Japon (par secteur d'utilisation finale) o Inde (par secteur d'utilisation finale) o Australie (par secteur d'utilisation finale) o Asie du Sud-Est (par secteur d'utilisation finale) o Reste de l'Asie-Pacifique (par secteur d'utilisation finale) · Amérique latine (par matériau, type d'emballage, secteur d'utilisation finale et pays/sous-région) o Brésil (par secteur d'utilisation finale) o Mexique (par secteur d'utilisation finale) o Argentine (par secteur d'utilisation finale) o Reste de l'Amérique latine (par secteur d'utilisation finale) · Moyen-Orient et Afrique (par matériau, type d'emballage, secteur d'utilisation finale et pays/sous-région) o Arabie Saoudite (par secteur d'utilisation finale) o EAU (par secteur d'utilisation finale) o Oman (par secteur d'utilisation finale) o Afrique du Sud (par secteur d'utilisation finale) o Reste du Moyen-Orient et de l'Afrique (par secteur d'utilisation finale) |

Questions fréquentes

Selon Fortune Business Insights, la valeur du marché mondial s'élevait à 362,01 milliards de dollars en 2025 et devrait atteindre 732,33 milliards de dollars d'ici 2034.

En 2025, la valeur marchande de l’Europe s’élevait à 116,13 milliards de dollars.

Le marché devrait afficher un TCAC de 8,20 % au cours de la période de prévision.

En termes de matériau, le segment du papier et du carton devrait dominer le marché.

Les réglementations environnementales et la durabilité des consommateurs sont les facteurs clés qui stimulent la croissance du marché.

Amcor plc, Sonoco Products Company, Tetra Pak et Sealed Air sont les principaux acteurs du marché mondial.

L’Europe a dominé la part de marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

-

(Offre valable jusqu’au 15th Aug 2026)

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés