Taille du marché des produits chimiques de traitement de l’eau verte, part et analyse de l’industrie, par source (végétale et animale), par application (municipale et industrielle) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

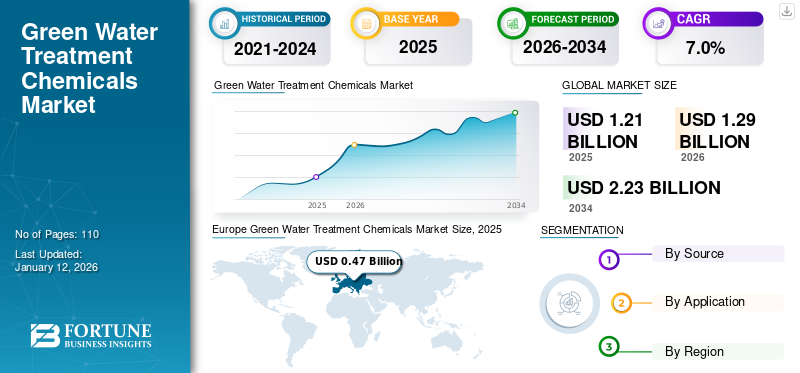

La taille du marché mondial des produits chimiques verts pour le traitement de l’eau était évaluée à 1,21 milliard USD en 2025. Le marché devrait passer de 1,29 milliard USD en 2026 à 2,23 milliards USD d’ici 2034, avec un TCAC de 7,0 % au cours de la période 2026-2034. L'Europe a dominé le marché des produits chimiques verts pour le traitement de l'eau avec une part de marché de 39 % en 2025.

Les produits chimiques verts pour le traitement de l’eau sont des substances d’origine végétale et animale utilisées pour traiter ou nettoyer l’eau de manière durable et respectueuse de l’environnement. Provenant de matériaux renouvelables tels que l'écorce d'arbre, les algues, les coquillages et les sous-produits agricoles, ils comprennent des polymères naturels, des tanins, du chitosane, des enzymes et des huiles végétales. Ces produits chimiques remplissent des fonctions clés telles que la floculation, la coagulation, la désinfection et la prévention du tartre tout en étant biodégradables et moins toxiques que les alternatives synthétiques ou à base de pétrole. Leur utilisation favorise la réduction de l’impact environnemental, la conformité réglementaire et une manipulation plus sûre. Alors que les industries donnent la priorité aux pratiques de durabilité et d’économie circulaire, les mesures vertesproduits chimiques pour le traitement de l'eauoffrent une solution efficace pour réduire l'empreinte écologique et atteindre les objectifs environnementaux, sociaux et de gouvernance (ESG), ce qui en fait un choix de plus en plus privilégié dans les processus de traitement des eaux usées industrielles et municipales. Cette tendance devrait profiter et stimuler la croissance du marché. SNF, Kemira, Veolia et Aries Chemical, Inc. sont les principaux acteurs du marché.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

TENDANCES DU MARCHÉ DES PRODUITS CHIMIQUES POUR LE TRAITEMENT DES EAUX VERTES

Adoption croissante de produits chimiques durables de traitement de l’eau d’origine biologique pour remplacer les alternatives synthétiques

L'industrie du traitement de l'eau s'oriente de plus en plus vers des solutions durables en adoptant des produits chimiques verts dérivés de sources végétales et animales. Cette tendance est motivée par la nécessité de réduire l’impact environnemental, de se conformer à des réglementations plus strictes et de répondre aux attentes croissantes des parties prenantes en matière de durabilité. Contrairement aux produits chimiques synthétiques ou à base de pétrole, les alternatives vertes au traitement de l’eau sont biodégradables, non toxiques et conformes aux principes de l’économie circulaire. Des industries telles quetextile, la transformation alimentaire et l’industrie manufacturière explorent ces options pour réduire leur empreinte écologique et améliorer leurs performances ESG. À mesure que la prise de conscience se développe et que les impacts sur le cycle de vie sont évalués de plus près, la demande de méthodes de traitement de l’eau respectueuses de l’environnement devrait augmenter, positionnant les produits chimiques verts comme un élément clé des stratégies de gestion de l’eau durables et tournées vers l’avenir.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Adoption de réglementations environnementales plus strictes pour accélérer l’augmentation de la demande de produits verts

Le renforcement des réglementations environnementales est un facteur clé de la demande pour ces produits chimiques de traitement de l’eau. Les organismes de réglementation du monde entier imposent des limites plus strictes au rejet de substances toxiques et non biodégradables dans les systèmes d'eau. Les produits chimiques synthétiques ou à base de pétrole traditionnels ne répondent souvent pas à ces normes en raison de leur persistance dans l’environnement et des risques potentiels pour la santé. En revanche, les alternatives d’origine végétale et animale offrent une meilleure biodégradabilité et une toxicité moindre, ce qui les rend plus conformes à l’évolution des réglementations. Alors que les industries et les municipalités cherchent à éviter les pénalités, à réduire leur impact environnemental et à atteindre leurs objectifs de développement durable, la transition vers des solutions naturelles et vertes de traitement de l’eau s’accentue. Cette poussée réglementaire positionne les produits chimiques verts comme un choix stratégique pour la conformité à long terme et l’atténuation des risques dans le secteur du traitement de l’eau, stimulant ainsi la croissance du marché des produits chimiques verts pour le traitement de l’eau.

RESTRICTIONS DU MARCHÉ

Des coûts de production plus élevés par rapport aux alternatives synthétiques limitent la croissance du marché

Les coûts de production plus élevés restent un obstacle majeur à l’adoption de produits chimiques verts pour le traitement de l’eau. Contrairement aux alternatives synthétiques, les produits chimiques d’origine biologique nécessitent des techniques d’extraction et de traitement spécialisées, conduisant souvent à une fabrication plus coûteuse et moins efficace. Les matières premières naturelles, telles que les dérivés végétaux et animaux, varient également en qualité et en disponibilité, ce qui augmente les dépenses en matière de contrôle qualité et de chaîne d'approvisionnement. De plus, le manque d’infrastructures de production à grande échelle pour ces alternatives vertes empêche les fabricants de réaliser des économies d’échelle. Ces facteurs rendent les produits chimiques verts plus coûteux par unité, ce qui peut limiter leur attrait dans les industries sensibles aux coûts. En conséquence, de nombreux utilisateurs industriels hésitent encore à changer de système, malgré les avantages environnementaux, en raison de préoccupations concernant la rentabilité et les contraintes budgétaires des opérations de traitement de l'eau.

OPPORTUNITÉS DE MARCHÉ

Des politiques gouvernementales favorables pour favoriser une adoption plus large et créer de nouvelles opportunités de croissance du marché

Les incitations gouvernementales sont un facteur clé pour promouvoir l’adoption de ces produits chimiques de traitement de l’eau. De nombreux pays soutiennent les pratiques durables en matière d'eau par le biais de subventions pour la R&D, d'avantages fiscaux et de subventions aux industries utilisant des solutions biosourcées. Ces mesures contribuent à réduire les coûts et encouragent l’innovation dans le développement de produits chimiques d’origine végétale et animale. Les partenariats public-privé sont également encouragés pour stimuler la production locale et s'aligner sur les objectifs de l'économie circulaire. De plus, les politiques vertes dans les projets publics créent une nouvelle demande pour des solutions de traitement de l'eau respectueuses de l'environnement. En assouplissant les barrières financières et réglementaires, le soutien du gouvernement accélère la croissance du marché et contribue à faire des produits chimiques verts une alternative viable et évolutive aux méthodes de traitement traditionnelles, créant ainsi de nouvelles opportunités de croissance du marché.

LES DÉFIS DU MARCHÉ

La sensibilisation limitée à l’alternative verte crée des défis pour la croissance du marché

Un défi majeur sur le marché des produits chimiques verts pour le traitement de l’eau est la sensibilisation limitée des utilisateurs, tels que les entreprises et les installations de traitement de l’eau, aux avantages et à la disponibilité des produits chimiques d’origine végétale et animale. De nombreux opérateurs continuent de recourir aux produits chimiques synthétiques traditionnels en raison de leur familiarité. Les alternatives vertes étant relativement nouvelles, il y a souvent un manque d’informations sur leur fonctionnement, leur rentabilité et leurs avantages environnementaux. Ce manque de sensibilisation peut rendre les industries hésitantes à passer à des options plus vertes. Pour résoudre ce problème, il est important de partager davantage d’informations par le biais de l’éducation, d’exemples concrets et d’histoires de réussite, contribuant ainsi à instaurer la confiance et à encourager l’adoption de ces alternatives durables.

LE PROTECTIONNISME COMMERCIAL ET SES EFFETS

Guerre commerciale pour réaligner la dynamique commerciale qui influence la croissance du marché

Les droits de douane américains sur les produits chimiques importés, en particulier ceux provenant de fournisseurs clés dont la Chine, auront probablement un impact sur le marché mondial des produits chimiques verts pour le traitement de l'eau en augmentant les coûts et en perturbant les chaînes d'approvisionnement. De nombreux ingrédients d’origine végétale et animale utilisés dans les formulations vertes dépendent d’un approvisionnement mondial, et l’augmentation des droits de douane rend les importations moins viables économiquement pour les acheteurs américains. Cela pourrait ralentir l’adoption aux États-Unis tout en encourageant les alternatives régionales et la production nationale. À l’échelle mondiale, les fournisseurs pourraient se concentrer sur des régions moins touchées par les droits de douane, modifiant ainsi les flux commerciaux et la compétitivité. Dans l’ensemble, les tarifs douaniers incitent à un réalignement du marché, accélérant potentiellement l’approvisionnement local et l’innovation dans les chaînes d’approvisionnement alternatives.

ANALYSE DE SEGMENTATION

Par source

Le segment des usines détiendra une part de marché importante en raison de la haute disponibilité et de la renouvelabilité

En fonction de la source, le marché est divisé en plantes et animaux.

Le segment des plantes devrait détenir la plus grande part de marché des produits chimiques verts pour le traitement de l’eau, soit 78,29 % en 2026. L’un des principaux facteurs qui stimulent la demande de produits chimiques pour le traitement de l’eau à base de plantes est l’abondance et le caractère renouvelable des sous-produits agricoles. Les matériaux tels que les amidons, les tanins et la cellulose peuvent provenir de cultures et de déchets agricoles de manière durable, ce qui les rend rentables et largement disponibles. Leur faible toxicité, leur haute biodégradabilité et leur compatibilité avec les objectifs d’économie circulaire les rendent attractifs pour les industries visant à réduire l’impact environnemental et à respecter les normes réglementaires, en particulier dans les régions mettant l’accent sur des pratiques biologiques et durables en matière de gestion de l’eau.

Le principal facteur déterminant des produits chimiques de traitement de l’eau d’origine animale est leur grande efficacité opérationnelle, en particulier dans les processus utilisant des coagulants et des floculants. Des composés tels que le chitosane, dérivés de coquilles de crustacés, offrent des performances supérieures pour éliminer les métaux lourds, les huiles et les matières en suspension. Leurs fortes propriétés antimicrobiennes améliorent également la désinfection de l’eau. Alors que les industries recherchent des alternatives efficaces mais biodégradables aux agents de traitement conventionnels, les produits chimiques d'origine animale gagnent du terrain, en particulier dans les applications où la performance et la sécurité environnementale sont tout aussi essentielles.

Par candidature

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Les municipalités restent dominantes en raison de la demande croissante de solutions durables de traitement de l’eau

En fonction des applications, le marché est segmenté en municipal et industriel.

Le segment municipal devrait détenir la part dominante de 75,19 % en 2026. Un facteur clé qui stimule la demande de ces produits chimiques de traitement de l’eau dans le secteur municipal est la pression réglementaire croissante visant à réduire les impacts environnementaux et sanitaires des processus de traitement de l’eau. Les gouvernements et les autorités locales imposent l'utilisation d'alternatives biodégradables et non toxiques aux produits chimiques conventionnels afin de garantir un rejet plus sûr dans les plans d'eau naturels et le respect des normes de santé publique. En outre, la demande croissante du public pour des alternatives durables et respectueuses de l’environnement incite les municipalités à adopter des solutions de traitement à base de plantes et d’animaux qui s’alignent sur les objectifs de durabilité environnementale à long terme, stimulant ainsi la croissance du marché des produits chimiques verts pour le traitement de l’eau.

Dans le secteur industriel, le principal moteur de l’adoption de produits chimiques verts pour le traitement de l’eau est l’accent croissant mis sur la durabilité des entreprises et la conformité ESG. Les entreprises de tous les secteurs, notamment ceux de la transformation alimentaire, du textile et de la chimie, subissent une pression croissante de la part des régulateurs, des investisseurs et des clients internationaux pour minimiser leur empreinte écologique. L’utilisation de produits chimiques de traitement de l’eau d’origine biologique permet aux industries de respecter des normes de rejet strictes, de réduire les déchets dangereux et d’améliorer la sécurité sur le lieu de travail. En outre, l’alignement sur les objectifs de développement durable améliore la réputation de la marque, l’accès au financement vert et la compétitivité dans les chaînes d’approvisionnement mondiales, en donnant la priorité aux opérations respectueuses de l’environnement.

PERSPECTIVES RÉGIONALES DU MARCHÉ DES PRODUITS CHIMIQUES POUR LE TRAITEMENT DES EAUX VERTES

Par région, le marché est segmenté en Amérique du Nord, en Europe, en Asie-Pacifique et dans le reste du monde.

Europe

Europe Green Water Treatment Chemicals Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L'Europe a contribué pour environ 0,47 milliard de dollars au marché mondial en 2025, soit une part de 39,00 %, et devrait atteindre 0,5 milliard de dollars en 2026. L'Europe est en tête de l'adoption du traitement de l'eau verte grâce à ses politiques environnementales progressistes, notamment le Pacte vert de l'UE et les réglementations REACH, qui limitent les substances nocives et promeuvent des alternatives durables. Les secteurs industriels et municipaux sont incités à utiliser des produits chimiques d’origine biologique grâce à des mécanismes de tarification du carbone et à des mandats d’économie circulaire. La sensibilisation du public aux impacts écologiques des produits chimiques de traitement de l’eau est élevée, et les consommateurs s’attendent à une conformité écologique dans tous les secteurs. L’Allemagne, la France et l’Italie sont particulièrement proactives, avec un fort soutien réglementaire et financier à la R&D sur les solutions biosourcées. Cet alignement réglementaire et social fait de l’Europe un pionnier dans la stimulation de la demande de technologies vertes de traitement de l’eau. Le marché britannique devrait atteindre 0,1 milliard de dollars d’ici 2026, tandis que le marché allemand devrait atteindre 0,11 milliard de dollars d’ici 2026.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Amérique du Nord

Le marché en Amérique du Nord a atteint 0,32 milliard de dollars en 2025, soit 27,00 % du chiffre d'affaires total du marché, et devrait atteindre 0,34 milliard de dollars en 2026. En Amérique du Nord, la demande pour ces produits chimiques de traitement de l'eau est stimulée par des réglementations environnementales strictes, des engagements ESG croissants des entreprises et une forte pression en faveur de pratiques industrielles durables. L'Agence américaine de protection de l'environnement et les agences environnementales canadiennes appliquent des restrictions strictes sur les rejets de produits chimiques synthétiques, ce qui incite à une transition vers des alternatives biodégradables, à base de plantes et d'animaux. De plus, les attentes des consommateurs et des investisseurs incitent les industries à adopter des méthodes de traitement de l’eau plus écologiques. La présence d'institutions de recherche avancées et un marché croissant pour les produits biologiques et écolabellisés soutiennent davantage l'innovation et l'adoption de solutions biosourcées dans les secteurs du traitement des eaux municipales et industrielles, stimulant ainsi la croissance du marché en tandem. Le marché américain devrait atteindre 0,31 milliard de dollars d’ici 2026.

Asie-Pacifique

En 2025, le marché de l'Asie-Pacifique s'élevait à 0,26 milliard de dollars, soit 22,00 % de la demande mondiale, et devrait atteindre 0,28 milliard de dollars en 2026. En Asie-Pacifique, l'industrialisation rapide, l'urbanisation et le stress hydrique croissant alimentent la demande de solutions durables de traitement de l'eau. Les gouvernements de Chine, d'Inde et du Japon introduisent des réglementations environnementales et des mesures de contrôle de la pollution plus strictes, en particulier dans les industries très polluantes telles que le textile, les produits chimiques et la transformation alimentaire. L’inquiétude croissante du public concernant la qualité de l’eau et l’augmentation des dépenses publiques consacrées aux infrastructures de traitement des eaux usées soutiennent la transition vers des produits chimiques verts. De plus, les abondantes ressources agricoles et marines de la région offrent un potentiel d’approvisionnement local en ingrédients d’origine végétale et animale. Ces facteurs, combinés à un potentiel d’exportation élevé, créent une forte dynamique en faveur de l’adoption du traitement de l’eau d’origine biologique, stimulant ainsi la croissance du marché. Le marché japonais devrait atteindre 0,04 milliard de dollars d'ici 2026, le marché chinois devrait atteindre 0,11 milliard de dollars d'ici 2026 et le marché indien devrait atteindre 0,08 milliard de dollars d'ici 2026.

Reste du monde

En Amérique latine, au Moyen-Orient et en Afrique, la demande pour ces produits chimiques de traitement de l'eau est motivée par des préoccupations environnementales, la rareté de l'eau et la nécessité de pratiques industrielles durables. Le marché de l’Amérique latine représentait 0,07 milliard de dollars en 2025, soit 5,80 % de l’industrie mondiale, et devrait atteindre 0,08 milliard de dollars en 2026. En Amérique latine, la pollution croissante de l’eau, l’expansion agricole et les exigences internationales en matière de durabilité encouragent l’adoption, soutenue par les programmes gouvernementaux et l’accès aux matières premières naturelles. Le Moyen-Orient et l'Afrique ont maintenu une forte présence sur le marché mondial, atteignant 0,08 milliard de dollars en 2025, soit une part de 7,00 %, et devraient atteindre 0,09 milliard de dollars en 2026. Au Moyen-Orient et en Afrique, la grave pénurie d'eau et le besoin de réutilisation et de dessalement incitent à investir dans des solutions respectueuses de l'environnement. Les deux régions bénéficient de bioressources disponibles localement, alignant l’adoption de produits chimiques verts sur les objectifs économiques et environnementaux.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les principaux acteurs opérant sur le marché rivalisent sur la base d’offres de produits innovants

Le marché mondial est dominé par des acteurs majeurs tels que SNF, Kemira, Veolia et Aries Chemical, Inc., qui se concurrencent sur la base de leur offre de produits. La rivalité concurrentielle sur le marché mondial des produits chimiques verts pour le traitement de l’eau s’accroît à mesure que la demande de solutions durables augmente. Les entreprises chimiques établies et les nouvelles startups rivalisent en proposant des produits biosourcés qui répondent aux normes de performance, de coût et environnementales. Les principaux différenciateurs comprennent l’accès à des matières premières naturelles fiables, la conformité réglementaire et l’innovation dans les formulations. Tandis que des barrières à l’entrée modérées permettent à de nouveaux acteurs d’entrer sur le marché, intensifiant ainsi la concurrence. À mesure que les pressions réglementaires et ESG augmentent, les entreprises se concentrent également sur les certifications vertes et l’alignement sur les clients, rendant le marché de plus en plus dynamique et axé sur l’innovation dans les segments industriels et municipaux.

LISTE DES PRINCIPALES ENTREPRISES DE PRODUITS CHIMIQUES POUR LE TRAITEMENT DES EAUX VERTES PROFILÉES

- Aries Chemical, Inc. (États-Unis)

- Dober(NOUS.)

- Polymères et produits chimiques économiques(NOUS.)

- Genesis Water Technologies (États-Unis)

- Hawkins (États-Unis)

- Kemira (Finlande)

- FNS (France)

- Tramfloc, Inc.(NOUS.)

- Univar Solutions LLC(NOUS.)

- Véolia (France)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- juillet 2024 –Kemira a lancé la première ligne de production à grande échelle pour son nouveau polymère polyacrylamide d'origine biologique. La première expédition commerciale a été livrée à une usine de traitement des eaux usées à Helsinki, en Finlande. Cette décision démontre l’engagement de l’entreprise envers le développement de produits durables basés sur la chimie verte.

COUVERTURE DU RAPPORT

Le rapport sur le marché mondial fournit une analyse détaillée du marché. Il se concentre sur des aspects clés tels que les profils des principales entreprises, les sources de produits et les principales applications du produit. En outre, il offre un aperçu de l’analyse des principales tendances du marché et met en évidence les principaux développements du secteur. Outre les facteurs susmentionnés, il englobe plusieurs facteurs qui ont contribué à la croissance du marché au cours des dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Unité |

Valeur (en milliards USD) |

|

Taux de croissance |

TCAC de 7,0 % au cours de la période 2026-2034 |

|

Segmentation |

Par source

|

|

Par candidature

|

|

|

Par région

|

Questions fréquentes

Fortune Business Insights indique que la taille du marché mondial était de 1,29 milliard de dollars en 2026 et qu’elle devrait enregistrer une valorisation de 2,23 milliards de dollars d’ici 2034.

En 2025, l’Europe représentait 0,47 milliard de dollars.

Enregistrant un TCAC de 7,0 %, le marché affichera une croissance constante au cours de la période de prévision 2026-2034.

L'utilisation finale municipale devrait dominer ce marché.

Adoption de réglementations environnementales plus strictes pour susciter une augmentation de la demande de produits chimiques verts pour le traitement de l’eau.

SNF, Kemira, Veolia et Aries Chemical, Inc. sont les principaux acteurs présents sur le marché.

Des politiques gouvernementales favorables pour favoriser une adoption plus large et créer de nouvelles opportunités de croissance du marché.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 110

Obtenha 20% de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés