Taille du marché des tuyaux en PEHD, part et analyse de l’industrie, par catégorie (PE 100, PE 80 et PE 63), par secteur d’utilisation finale (services municipaux/publics, agriculture, pétrole et gaz, industrie, construction et autres) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

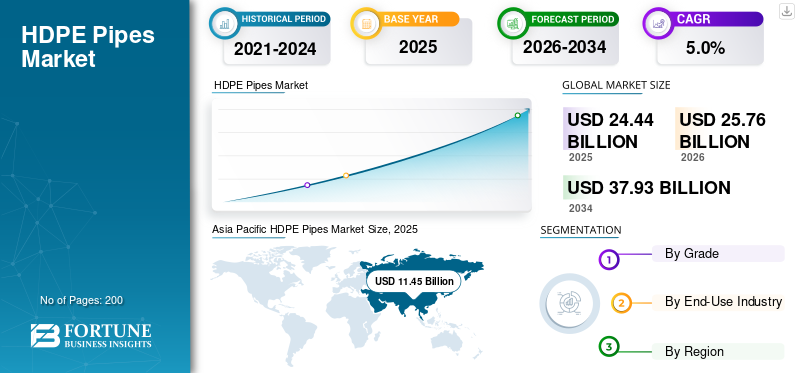

La taille du marché mondial des tuyaux en PEHD était évaluée à 24,44 milliards USD en 2025. Le marché devrait passer de 25,76 milliards USD en 2026 à 37,93 milliards USD d’ici 2034, avec un TCAC de 5,0 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché mondial des tuyaux en PEHD avec une part de marché de 46,84 % en 2025.

Les tuyaux en PEHD sont des tuyaux en plastique fabriqués à partir de polyéthylène haute densité, un polymère résistant et flexible utilisé pour transporter l'eau, les eaux usées, le gaz et les fluides industriels. Ils sont appréciés car ils sont légers, résistent à la corrosion et à de nombreux produits chimiques et peuvent mieux résister aux mouvements du sol que de nombreux matériaux de tuyaux rigides. Haute densitépolyéthylèneLes tuyaux sont largement utilisés dans les réseaux municipaux d'approvisionnement en eau, de drainage et d'égouts, les systèmes d'irrigation, la distribution de gaz et la tuyauterie industrielle, où une longue durée de vie et un faible entretien sont importants. La croissance est également encouragée par l’évolution vers des solutions de tuyauterie durables et résistantes aux fuites et par la nécessité de réduire les pertes d’eau grâce à de meilleures performances du réseau.

Le marché est largement dominé par un groupe relativement restreint de producteurs bien établis, dotés d’une solide échelle de fabrication et d’une longue expérience opérationnelle. Des acteurs clés tels que JM EAGLE, INC., Advanced Drainage Systems, Chevron Phillips Chemical Company LLC., WL Plastics et Supreme rivalisent grâce à une production à haute capacité, des opérations efficaces et une fiabilité d'approvisionnement constante pour servir les grands projets d'infrastructures et de services publics.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

PRINCIPAUX À RETENIR DU MARCHÉ DES TUYAUX EN PEHD

- Taille du marché en 2025 : 24,44 milliards USD

- Taille du marché en 2026 : 25,76 milliards USD

- Taille du marché prévue pour 2034 : 37,93 milliards de dollars

- TCAC : 5,0 % de 2026 à 2034

- L’Asie-Pacifique a dominé le marché mondial des tuyaux en PEHD avec une part de marché de 46,84 % en 2025.

- Le segment PE 80 devrait croître à un TCAC de 4,3 % au cours de la période de prévision.

- Le segment agricole devrait croître à un TCAC de 4,3 % au cours de la période de prévision.

Amérique du Nord

L'Amérique du Nord reste un marché régional important pour les tuyaux en PEHD, avec un marché évalué à 4,56 milliards USD en 2025.

Europe

La région Europe devrait enregistrer une croissance modérée du marché, évalué à 5,40 milliards de dollars en 2025.

Asie-Pacifique

L'Asie-Pacifique occupait la position dominante sur le marché mondial en 2025, évalué à 11,45 milliards de dollars, et devrait conserver son rôle de leader en 2026, pour atteindre 12,10 milliards de dollars.

NOUS.

Le marché américain en 2025 était évalué à 3,80 milliards de dollars, représentant 83,3 % des revenus régionaux.

Japon

La consommation est soutenue par une base d'infrastructures municipales solide, des normes élevées en matière de fiabilité des services publics et des investissements constants dans le remplacement et la réhabilitation des pipelines.

En savoir plus

TENDANCES DU MARCHÉ DES TUYAUX EN PEHD

L’évolution croissante vers des systèmes de pipelines résistants aux fuites et à longue durée de vie deviendra une nouvelle tendance du marché

Une tendance notable sur le marché est la préférence croissante pour des solutions de tuyauterie durables et résistantes aux fuites dans les réseaux municipaux et de services publics. Les propriétaires de projets mettent davantage l'accent sur des coûts de maintenance durables et réduits et sur l'amélioration de la fiabilité du réseau tout au long de la durée de vie du pipeline. Cela favorise une plus grande adoption des tuyaux en PEHD car ils sont résistants à la corrosion et peuvent offrir une forte intégrité des joints lorsqu'ils sont correctement installés. En conséquence, les fournisseurs et les entrepreneurs se concentrent davantage sur la cohérence de la qualité, les performances des installations et les pratiques standardisées qui améliorent la fiabilité des pipelines à long terme.

- Selon une étude de l'Association internationale de l'eau (IWA), la production mondiale d'eau non facturée est estimée à 126 milliards de m³ par an, ce qui met en évidence l'ampleur des pertes d'eau qui pousse les services publics à se tourner vers des réseaux de canalisations à longue durée de vie et réduisant les fuites, y compris en PEHD.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

L’expansion des infrastructures et des réseaux de services publics stimule la demande de tuyaux en PEHD

La demande de tuyaux en PEHD est fortement tirée par les investissements continus dans les systèmes d'approvisionnement en eau, d'assainissement et de drainage, ainsi que dans les réseaux de distribution de gaz. Les tuyaux en polyéthylène haute densité sont largement utilisés dans ces applications car ils sont légers, résistants à la corrosion et offrent une longue durée de vie, contribuant ainsi à réduire les besoins de maintenance et de remplacement. À mesure que les villes se développent et que les gouvernements se concentrent sur la modernisation des pipelines vieillissants, l'adoption du PEHD augmente à la fois pour les nouvelles installations et les projets de remplacement. La croissance du secteur agricole soutient également la demande, car les tuyaux en polyéthylène haute densité sont couramment utilisés dans les systèmes d'irrigation qui nécessitent des performances durables et résistantes aux fuites.

- Selon le 7e rapport de l’EPA des États-UnisEau potableSelon l'Enquête et l'évaluation des besoins en infrastructures (DWINSA), les systèmes d'eau potable ont des besoins en infrastructures éligibles au DWSRF estimés à 629,1 milliards USD pour 2021-2040, soutenant une demande soutenue de remplacement de canalisations et d'expansion du réseau, y compris en PEHD.

RESTRICTIONS DU MARCHÉ

La dépendance à l’égard des dépenses de construction et les retards des projets freinent la croissance du marché

Le marché est confronté à des restrictions en raison de sa forte dépendance à l'égard des activités de construction et du calendrier des grands projets d'infrastructure. La demande est étroitement liée aux budgets municipaux, aux cycles d'appels d'offres publics et aux dépenses de construction privées, de sorte que les retards dans les approbations, le financement ou l'exécution des projets peuvent rapidement ralentir le rythme des achats de canalisations. Dans de nombreuses régions, les améliorations en matière d'eau et de drainage prennent plus de temps que prévu en raison de problèmes d'autorisation, d'accès aux terres et de coordination avec d'autres services publics, ce qui fait augmenter la demande plutôt que de l'éliminer.

- Selon l'OCDE, les délais d'autorisation et d'approbation des projets d'infrastructure peuvent facilement atteindre ou dépasser 10 ans, retardant ainsi le démarrage des projets de services publics et de construction et poussant à court terme la demande de tuyaux en polyéthylène haute densité.

OPPORTUNITÉS DE MARCHÉ

L’accélération des investissements dans la gestion de l’eau et l’irrigation crée de nouvelles opportunités

Il existe de fortes opportunités de croissance sur le marché des tuyaux en PEHD à mesure que les pays augmentent leurs investissements dans la sécurité de l’eau, l’efficacité de l’irrigation et les infrastructures résilientes au climat. Les tuyaux en polyéthylène haute densité conviennent bien au transfert d'eau à grande échelle, aux conduites de distribution rurales et urbaines et aux systèmes d'irrigation modernes, car ils sont résistants à la corrosion, flexibles et plus faciles à installer sur des terrains difficiles. À mesure que l’agriculture s’oriente vers le goutte-à-goutte et la micro-irrigation pour réduire les pertes d’eau, la demande de conduites latérales et de réseaux de distribution fiables en PEHD augmente.

- Selon la FAO, plus de 60 % des terres cultivées irriguées dans le monde sont soumises à un stress hydrique élevé, ce qui renforce la nécessité d'infrastructures d'irrigation et de distribution d'eau plus efficaces, où les tuyaux en polyéthylène haute densité sont largement utilisés.

LES DÉFIS DU MARCHÉ

La volatilité des prix des matières premières crée des défis sur le marché

Les fabricants de tuyaux en PEHD sont confrontés à des défis persistants liés à la volatilité des prix de la résine de polyéthylène (PE), puisque les coûts des tuyaux sont directement liés au prix des intrants PE. En conséquence, les fluctuations des marchés des matières premières pétrolières et gazières et l’évolution des conditions d’approvisionnement en résine peuvent rapidement se traduire par une instabilité des prix des tuyaux et une pression sur les marges tout au long de la chaîne de valeur.

- Selon l'Energy Information Administration (EIA) des États-Unis, le polyéthylène est produit à partir de matières premières à base de pétrole et de gaz telles que l'éthane, les changements de prix dans les conditions du marché de l'énergie peuvent influencer directement le PE.résinecoûts et crée une volatilité des prix et des marges pour les fabricants de tuyaux en PEHD.

Analyse de segmentation

Par niveau

Une résistance plus élevée et une utilisation plus large dans les réseaux sous pression soutiennent la domination de la demande PE 100

En fonction de la qualité, le marché est segmenté en PE 100, PE 80 et PE 63.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

La qualité PE 100 détient la plus grande part du marché car elle offre une résistance plus élevée et des performances à long terme plus fiables pour les applications de pression exigeantes. Comparé aux qualités plus anciennes, le PE 100 est généralement sélectionné pour l'approvisionnement en eau municipale, la distribution de gaz et les canalisations industrielles, car il peut supporter des pressions de fonctionnement plus élevées et, dans de nombreux cas, atteindre les mêmes performances avec une paroi plus fine, ce qui contribue à réduire l'utilisation de matériaux et la charge d'installation.

- Selon l'association PE100+, le matériau des tuyaux PE100 est classé avec une résistance minimale requise (MRS) de 10,0 MPa (contre 8,0 MPa pour le PE80), ce qui permet son utilisation plus large dans les applications de conduites d'eau et de gaz à haute pression.

Le segment PE 80 devrait croître à un TCAC de 4,3 % au cours de la période de prévision.

Par secteur d'utilisation finale

Les réseaux d’eau et d’égouts à grande échelle soutiennent la plus grande part de marché du segment des services publics et municipaux

En termes d'industrie d'utilisation finale, le marché est classé en services publics municipaux/publics, agriculture,pétrole et gaz, industriel, construction et autres.

Le segment des services publics et municipaux détient la plus grande part de marché des tuyaux en PEHD, car les villes et les services publics ont besoin de grands volumes de tuyaux pour l'approvisionnement en eau, les conduites d'égout, le drainage des eaux pluviales et l'expansion du réseau. Le PEHD est largement utilisé dans ces systèmes en raison de sa résistance à la corrosion, de ses joints étanches et de sa longue durée de vie, ce qui contribue à réduire les besoins de maintenance et de remplacement des infrastructures enterrées. La demande dans ce segment est fortement déterminée par la fonction et l'échelle, car les réseaux de services publics s'étendent sur de longues distances et doivent fonctionner de manière fiable dans des conditions de service continu, faisant des performances durables des canalisations une priorité pour les agences publiques et les entrepreneurs.

- Selon le document AMRUT/AMRUT 2.0 (PIB) du gouvernement indien, les objectifs pour les 5 prochaines années comprennent 1,25 lakh km de réseau d'eau et 35 866 km de réseau d'égouts, montrant l'ampleur de la construction de canalisations municipales qui soutiennent une demande constante de canalisations en PEHD.

Le segment agricole devrait croître à un TCAC de 4,3 % au cours de la période de prévision.

Perspectives régionales du marché des tuyaux en PEHD

Par géographie, le marché est classé en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine, au Moyen-Orient et en Afrique.

ASIE PACIFIQUE

Asia Pacific HDPE Pipes Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L'Asie-Pacifique occupait la position dominante sur le marché mondial en 2025, évalué à 11,45 milliards de dollars, et devrait conserver son rôle de leader en 2026, pour atteindre 12,10 milliards de dollars. Le leadership de la région est soutenu par une urbanisation à grande échelle, des dépenses d’infrastructure élevées et des investissements soutenus dans les réseaux municipaux d’approvisionnement en eau, d’assainissement, de drainage des eaux pluviales et d’irrigation. La forte activité de construction et l’expansion continue de la connectivité des services publics dans les villes à croissance rapide maintiennent la demande stable pour les applications de canalisations sous pression et sans pression.

Marché chinois des tuyaux en PEHD

Compte tenu de la forte contribution de l’Asie-Pacifique et de la vaste empreinte infrastructurelle de la Chine, le marché chinois était évalué à 4,47 milliards de dollars en 2025, représentant 39,0 % des revenus régionaux. La demande est soutenue par d’importants programmes municipaux de pipelines, par le réaménagement urbain en cours et par l’expansion continue des parcs industriels et des corridors de services publics. La Chine dispose également d’un solide écosystème national de fabrication de résine jusqu’aux tuyaux, qui prend en charge l’approvisionnement à grande échelle pour les projets de drainage, de transport d’eau et de distribution de gaz.

Marché indien des tuyaux en PEHD

Le marché indien était évalué à environ 2,79 milliards de dollars en 2025. La demande est stimulée par l’expansion de la couverture de l’approvisionnement en eau, le développement des infrastructures d’assainissement et l’adoption croissante de systèmes d’irrigation modernes dans les États agricoles. Les investissements publics dans les réseaux d’eau et d’égouts municipaux, combinés à un développement résidentiel et routier robuste, soutiennent une demande constante de canalisations en PEHD dans les zones urbaines et semi-urbaines.

AMÉRIQUE DU NORD

L'Amérique du Nord reste un marché régional important pour les tuyaux en PEHD, avec un marché évalué à 4,56 milliards de dollars en 2025. La demande est soutenue par des dépenses constantes dans la mise à niveau des infrastructures d'eau, les systèmes de gestion de l'eau, les systèmes de drainage et le remplacement continu des canalisations vieillissantes dans les villes et les comtés. La région bénéficie également d'une base bien établie de fabricants de tuyaux et de chaînes d'approvisionnement en résine, ce qui contribue à maintenir une disponibilité fiable pour les projets municipaux, industriels et de construction.

Marché américain des tuyaux en PEHD

Le marché américain en 2025 était évalué à 3,80 milliards de dollars, représentant 83,3 % des revenus régionaux. La demande est stimulée par la réhabilitation à grande échelle des réseaux d'eau et d'égouts municipaux, l'utilisation généralisée de tuyaux de drainage ondulés en PEHD dans les transports et le développement de sites, ainsi que l'expansion continue du réseau de services publics.

EUROPE

La région Europe devrait enregistrer une croissance modérée du marché, évalué à 5,40 milliards de dollars en 2025. La région est façonnée par des normes de construction strictes, de fortes attentes en matière de durabilité et une évolution constante vers des matériaux d'infrastructure à longue durée de vie qui réduisent les risques de maintenance et de fuite. La demande est soutenue par le renouvellement continu des réseaux vieillissants d’eau et d’égouts, la modernisation des systèmes de drainage et de gestion des inondations et l’activité continue de construction résidentielle et commerciale.

Marché allemand des tuyaux en PEHD

Le marché allemand a atteint une valorisation d’environ 1,01 milliard de dollars en 2025, représentant 18,8 % de la demande régionale. La consommation est soutenue par une base d'infrastructures municipales solide, des normes élevées en matière de fiabilité des services publics et des investissements constants dans le remplacement et la réhabilitation des pipelines.

Marché italien des tuyaux en PEHD

Le marché italien en 2025 était évalué à 0,36 milliard de dollars, ce qui représente environ 6,6 % des revenus régionaux. La demande est tirée par la modernisation continue des réseaux municipaux d'eau et d'égouts, les besoins de drainage liés aux projets de transport et de développement urbain, ainsi que les besoins de réhabilitation dans les villes plus anciennes où le remplacement des canalisations est un besoin récurrent.

Amérique latine, Moyen-Orient et Afrique

Les régions d’Amérique latine, du Moyen-Orient et d’Afrique devraient connaître une croissance modérée du marché au cours de la période de prévision. Le marché de l'Amérique latine a atteint une valorisation de 1,03 milliard de dollars en 2025, soutenu par l'amélioration de l'approvisionnement en eau, l'expansion de l'assainissement, les réseaux d'irrigation et les besoins de drainage liés aux projets de logement et de transport. Le marché du Moyen-Orient et de l'Afrique a atteint une valorisation de 2,01 milliards de dollars en 2025, soutenu par l'expansion urbaine, le transport d'eau lié au dessalement et les grands projets de corridors de services publics et industriels qui nécessitent des canalisations de longue durée et résistantes à la corrosion.

Marché brésilien des tuyaux en PEHD

Le marché brésilien en 2025 était évalué à 0,42 milliard de dollars, représentant 41,2 % des revenus de l'Amérique latine. La demande est tirée par l'amélioration de la distribution d'eau municipale, la construction d'infrastructures d'assainissement et la forte utilisation du PEHD dans les systèmes de drainage et de traitement des eaux pluviales. Les besoins en irrigation et en transfert d’eau dans l’agriculture soutiennent également une consommation stable.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Forte intensité capitalistique et gestion stratégique des actifs pour façonner la concurrence sur le marché

Le marché est relativement consolidé et à forte intensité de capital, car la production à grande échelle nécessite des lignes d'extrusion de grande capacité, des systèmes de contrôle de qualité robustes et le respect de normes strictes de produits et de sécurité. La nécessité d’un investissement initial important, ainsi que les exigences de qualification pour les projets municipaux et de services publics, limitent les nouveaux entrants.

JM EAGLE, INC., Advanced Drainage Systems, Chevron Phillips Chemical Company LLC., WL Plastics et Supreme se concentrent principalement sur l'amélioration de l'efficacité opérationnelle, la mise à niveau des performances des produits et le renforcement de l'intégration en amont plutôt que sur une expansion agressive de la capacité.

LISTE DES PRINCIPALES ENTREPRISES DE TUYAUX EN PEHD PROFILÉES DANS LE RAPPORT

- JM EAGLE, INC. (États-Unis)

- Plastiques WL(NOUS.)

- Chevron Phillips Chemical Company LLC.(NOUS.)

- Systèmes de drainage avancés. (NOUS.)

- Prinsco, Inc. (États-Unis)

- Entreprises Lane, LLC.(NOUS.)

- AGRU(Autriche)

- Groupe Dériplast. (Italie)

- Jain Irrigation Systems Ltd. (Inde)

- Suprême (Inde)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Septembre 2025 :Systèmes de drainage avancés. a signé un accord pour acquérir NDS (National Diversified Sales) auprès du groupe NORMA, élargissant ainsi son portefeuille de gestion des eaux pluviales et de l'eau qui complète étroitement l'activité principale de tuyaux en plastique et de drainage d'ADS, où les tuyaux ondulés en PEHD sont un matériau clé.

- Août 2025 :Supreme a finalisé l'acquisition de l'activité tuyaux et raccords Orbia Building & Infrastructure (Wavin) en Inde, ajoutant ainsi une plus grande empreinte de tuyaux/raccords qui soutient son activité.plastiqueleadership en matière de canalisations, y compris les gammes HDPE utilisées dans l’eau et les infrastructures.

- mai 2025: Systèmes de drainage avancés. a acquis River Valley Pipe, ajoutant ainsi une capacité de fabrication de tuyaux dans le Midwest américain, à proximité directe de la plate-forme de drainage/tuyaux en plastique d'ADS, y compris les produits de tuyaux en PEHD.

- Octobre 2024 :Entreprises Lane, LLC. a ouvert une nouvelle usine de production de tuyaux en plastique à Longview, dans l'État de Washington, avec des lignes de production de tuyaux ondulés en PEHD et prévoit d'augmenter sa capacité.

- Février 2024 :Chevron Phillips Chemical Company LLC. (États-Unis) et QatarEnergy ont commencé la construction d'un complexe de polymères intégrés à Ras Laffan qui comprend des unités HDPE. Cette expansion en amont soutient l'approvisionnement à long terme en polyéthylène utilisé dans les résines de qualité canalisation et les systèmes de canalisations en PE.

- Octobre 2023 :Prinsco, Inc. a progressé avec un nouveau centre de fabrication à Valdosta, en Géorgie, conçu pour exploiter plusieurs lignes pour l'expansion du marché des eaux pluviales de tuyaux ondulés en PEHD.

COUVERTURE DU RAPPORT

L’analyse du marché mondial des tuyaux en PEHD fournit une étude approfondie de la taille et des prévisions du marché pour tous les segments de marché inclus dans le rapport. Il comprend des détails sur la dynamique du marché et les tendances du marché qui devraient stimuler le marché au cours de la période de prévision. Il propose des informations sur les avancées technologiques, les lancements de nouveaux produits, les développements clés de l'industrie et les partenariats, fusions et acquisitions. Le rapport d’étude de marché englobe également un paysage concurrentiel détaillé, y compris la part de marché et les profils des principaux acteurs opérationnels.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 5,0 % de 2026 à 2034 |

|

Unité |

Valeur (milliards USD) Volume (kilotonne) |

|

Segmentation |

Par qualité, secteur d'utilisation finale et région |

|

Par niveau |

· PE 100 · PE 80 · PE 63 |

|

Par secteur d'utilisation finale |

· Services municipaux/publics · Agriculture · Pétrole et gaz · Industriel · Construction · Autres |

|

Par région |

· Amérique du Nord (par qualité, secteur d'utilisation finale et pays) o États-Unis (par secteur d'utilisation finale) o Canada (par secteur d'utilisation finale) · Europe (par qualité, secteur d'utilisation finale et pays) o Allemagne (par secteur d'utilisation finale) o Royaume-Uni (par secteur d'utilisation finale) o Italie (par secteur d'utilisation finale) o France (par secteur d'utilisation finale) o Reste de l'Europe (par secteur d'utilisation finale) · Asie-Pacifique (par catégorie, secteur d'utilisation finale et pays) o Chine (par secteur d'utilisation finale) o Japon (par secteur d'utilisation finale) o Inde (par secteur d'utilisation finale) o Corée du Sud (par secteur d'utilisation finale) o Reste de l'Asie-Pacifique (par secteur d'utilisation finale) · Amérique latine (par catégorie, secteur d'utilisation finale et pays) o Brésil (par secteur d'utilisation finale) o Mexique (par secteur d'utilisation finale) o Reste de l'Amérique latine (par secteur d'utilisation finale) · Moyen-Orient et Afrique (par catégorie, secteur d'utilisation finale et pays) o Arabie Saoudite (par secteur d'utilisation finale) o Afrique du Sud (par secteur d'utilisation finale) o Reste du Moyen-Orient et de l'Afrique (par secteur d'utilisation finale) |

Questions fréquentes

Fortune Business Insights indique que la taille du marché mondial était évaluée à 24,44 milliards de dollars en 2025 et devrait atteindre 37,93 milliards de dollars d'ici 2034.

Enregistrant un TCAC de 5,0 %, le marché devrait afficher une croissance constante au cours de la période de prévision 2026-2034.

Le segment de l’industrie des utilisations finales des services publics et municipaux était en tête en 2025.

L’Asie-Pacifique détenait la part de marché la plus élevée en 2025.

L’investissement croissant dans les infrastructures municipales de distribution d’eau, d’égouts, de drainage et de gaz, qui utilisent de plus en plus de tuyaux en PEHD pour des réseaux de canalisations durables et résistants à la corrosion, est le principal moteur du marché.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés