Taille du marché des chatbots de santé, part et analyse de l’industrie, par composant (logiciels et services), par déploiement (basé sur le cloud et sur site), par technologie (traitement du langage naturel, apprentissage automatique et autres), par application (assistance à l’information sur les médicaments et les médicaments, prise de rendez-vous, assistance automatisée aux patients et autres), par utilisateur final (prestataires de soins de santé, payeurs de soins de santé et autres) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

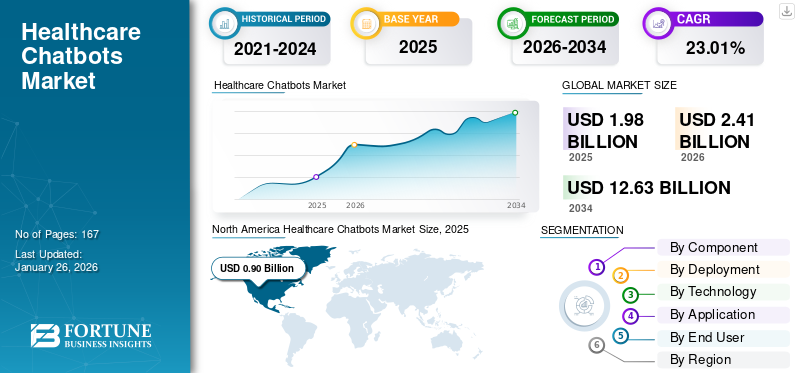

La taille du marché mondial des chatbots de santé était évaluée à 1,98 milliard USD en 2025. Le marché devrait passer de 2,41 milliards USD en 2026 à 12,63 milliards USD d’ici 2034, avec un TCAC de 23,01 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché des chatbots de santé avec une part de marché de 45,56 % en 2025.

Les chatbots de soins de santé sont des assistants virtuels alimentés par l'IA qui simulent une conversation humaine, aidant à des tâches telles que la planification de rendez-vous, la vérification des symptômes et la fourniture d'informations, entre autres applications. Ils automatisent les tâches administratives courantes, réduisant ainsi la charge de travail des prestataires de soins de santé et optimisant les coûts pour les patients et les prestataires. La croissance significative du marché mondial est observée à mesure que les prestataires de soins de santé adoptent de plus en plus ces solutions virtuelles pour automatiser les tâches répétitives afin d’optimiser l’efficacité.

De plus, en raison des divers avantages et de l’optimisation des coûts de ces chatbots, le marché est témoin de diverses initiatives de financement de la part d’acteurs opérationnels clés.

- Par exemple, en octobre 2025, Honey Health a levé 7,8 millions de dollars en financement de démarrage. Les agents IA de l’entreprise automatisent les flux de travail administratifs, notamment la récupération des données des patients, les notes des patients, les commandes après visite, les recharges, les télécopies et les autorisations préalables.

En outre, de nombreux acteurs clés de l'industrie, tels qu'Ada Health GmbH, Healthily LTD., eMed, Woebot Health, Sensely, Inc. et HealthTab, Inc., se concentrent sur le développement de diverses solutions innovantes pour répondre à la demande croissante d'engagement efficace des patients.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché des chatbots de santé

- Taille du marché en 2025 : 1,98 milliard de dollars

- Taille du marché en 2026 : 2,41 milliards USD

- Taille du marché prévue pour 2034 : 2,41 milliards de dollars

- TCAC : 23,01 % de 2026 à 2034

- L’Amérique du Nord a dominé le marché des chatbots de santé avec une part de 45,56 % en 2025.

- Le segment des logiciels détenait la plus grande part de 53,29 % en 2026.

- Le segment basé sur le cloud représentait une part de 75,76 % en 2026.

Amérique du Nord

L’Amérique du Nord représentait 35,8 milliards USD en 2025 et devrait atteindre 37,69 milliards USD en 2026.

Europe

L’Europe s’élevait à 21,81 milliards USD en 2025 et devrait atteindre 22,88 milliards USD en 2026.

Asie-Pacifique

L’Asie-Pacifique a généré 20,95 milliards de dollars en 2025 et devrait atteindre 22,3 milliards de dollars en 2026.

NOUS.

Le marché a atteint 0,86 milliard de dollars en 2025.

Japon

L’adoption croissante de solutions de santé basées sur l’IA soutient l’expansion du marché.

En savoir plus

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Adoption croissante des services de santé numériques pour stimuler la croissance du marché

L’un des principaux facteurs à l’origine de la croissance du marché est l’adoption croissante de services de santé numériques afin de réduire la charge de travail administrative courante des prestataires de soins de santé. La mise en œuvre de chatbots de santé améliore l’engagement des patients et prend en charge les tâches réglementaires. En outre, l’augmentation du soutien gouvernemental et des incitations à l’adoption du numérique pour les soins ambulatoires soutiennent la croissance du marché.

- Par exemple, en octobre 2025, la Commission européenne a lancé COMPASS-AI, une initiative phare visant à accroître l'utilisation deL'IA dans la santéet faire progresser l’utilisation sûre et efficace de l’intelligence artificielle (IA) dans les soins de santé. De telles initiatives devraient stimuler la croissance du marché.

RESTRICTIONS DU MARCHÉ

Des coûts de développement et de maintenance élevés pour restreindre la croissance du marché

L’un des principaux facteurs limitant la croissance du marché est les coûts élevés de développement et de maintenance. Ces chatbots basés sur l'IA nécessitent des investissements substantiels dans la formation aux données, les tests de conformité, la sécurité des données et l'intégration du système. De plus, les mises à jour continues visant à maintenir l’exactitude médicale et à répondre à l’évolution des réglementations augmentent encore les coûts. Pour les prestataires de petite et moyenne taille, ces obstacles financiers rendent la mise en œuvre des chatbots moins réalisable.

- Par exemple, en septembre 2025, USM Business Systems a publié un blog qui indiquait qu'en moyenne, le coût de développement d'une application de chatbot IA avec des fonctionnalités de base variait entre 15 000 USD et 100 000 USD.

OPPORTUNITÉS DE MARCHÉ

Développement de chatbots de santé multilingues pour offrir des opportunités lucratives de croissance du marché

Le développement de chatbots multilingues dans le domaine de la santé devrait créer des opportunités lucratives de croissance du marché, car il comble le fossé de communication entre les prestataires de soins de santé et diverses populations de patients. À mesure que les chatbots deviennent capables de comprendre et de répondre dans plusieurs langues, ils améliorent l’accessibilité et l’engagement des patients dans toutes les régions. Cette communication améliorée favorise une meilleure conformité, encourageant une adoption plus large de cessanté numériquesolutions.

- Par exemple, en septembre 2025, Pocketalk a lancé l'application Pocketalk Enterprise validée sur Zebra Technologies. Cette solution offrait une communication de soins de santé multilingue, associant une traduction linguistique en temps réel, sécurisée et précise avec l'engagement des patients et les soins à distance dans un écosystème de confiance.

TENDANCES DU MARCHÉ DES CHATBOTS DE SANTÉ

Le changement d’orientation des chatbots de soins de santé pour le soutien aux patients atteints de troubles mentaux est une tendance importante du marché

L’une des principales tendances du marché mondial est l’utilisation croissante de ces chatbots pour l’assistance automatisée aux patients en santé mentale. En raison de la demande croissante du marché mondial pour une assistance psychologique rapide, de nombreux systèmes de prestation de soins de santé multiplient l'adoption de chatbots basés sur l'IA qui fournissent une assistance immédiate. En outre, de nombreuses entreprises clés se concentrent sur le lancement de nouveaux produits, anticipant des opportunités de croissance.

- Par exemple, en juin 2025, Wysa a lancé Wysa Gateway, un chatbot alimenté par l'IA aux États-Unis, conçu pour rationaliser l'admission des patients en santé mentale.

LES DÉFIS DU MARCHÉ

Manque de précision clinique et de validation pour restreindre la croissance du marché

Le manque de précision et de validation cliniques constitue un défi majeur qui freine la croissance du marché des chatbots de santé. Les chatbots produisent souvent des conseils médicaux incohérents ou incorrects, en particulier dans les scénarios de diagnostic complexes où le raisonnement et la compréhension contextuelle sont cruciaux. Sans analyse comparative clinique, les prestataires de soins de santé restent prudents quant à l’intégration de ces outils dans les flux de travail cliniques. Par conséquent, ce défi ralentit l’adoption par le marché, limitant le déploiement aux fonctions non critiques.

- Par exemple, en décembre 2024, BMC Health Services Research a publié un rapport intitulé « Évaluation de l’exactitude et de la qualité des données ».intelligence artificielle (IA)réponses générées par les chatbots lors de la prise de décisions spécifiques au patient en matière de traitement médicamenteux et de soins de santé », qui a signalé un manque de cohérence dans les réponses pouvant conduire à des erreurs dans les décisions cliniques.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Analyse de segmentation

Par composant

Augmentation des lancements de produits pour les logiciels afin de propulser la croissance segmentaire

En fonction du composant, le marché est divisé en logiciels et services.

Le segment des logiciels a dominé le marchéavec une part de 53,29% en 2026au cours de la période de prévision, principalement en raison de la demande croissante de plates-formes conversationnelles basées sur l’IA et du lancement de nouveaux produits par des entreprises clés pour répondre à cette demande croissante. L'évolutivité des plates-formes logicielles permet le déploiement sur plusieurs fonctions telles que le triage, la planification et l'engagement des patients. Des applications aussi larges de ce logiciel stimulent la croissance segmentaire. De plus, les principaux acteurs rationalisent leurs ressources vers le développement de nouveaux produits et leurs lancements consécutifs pour conquérir le marché.

- Par exemple, en février 2025, les Hôpitaux universitaires de Genève (HUG) ont lancé le premier chatbot médical piloté par l’IA, « conFIance » en Suisse, fournissant des informations médicales générales fiables et vérifiées. Cette innovation représente une étape majeure dans l’intégration de l’intelligence artificielle dans les soins de santé en Suisse.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par déploiement

Partenariat stratégique pour le lancement de nouveaux produits afin de stimuler la croissance segmentaire des logiciels basés sur le cloud

En fonction du déploiement, le marché est segmenté en cloud et sur site.

En 2026, le segment basé sur le cloud dominait le marché. La domination du segment est due à des coûts comparativement inférieurs et à des opportunités d'évolutivité. Le déploiement basé sur le cloud élimine le besoin d'une infrastructure coûteuse ou d'une maintenance informatique approfondie. En outre, une collaboration stratégique entre les principaux acteurs pour améliorer l’agilité opérationnelle, réduire les coûts et améliorer l’expérience numérique des patients afin de stimuler la croissance du segment. En outre, le segment devrait détenir 75,76 % des parts en 2026.

- Par exemple, en mars 2021, Koninklijke Philips N.V. s'est associé à Orbita, Inc. pour développer des applications vocales conversationnelles et de chatbot pour compléter ses solutions de télésanté. Sa plateforme conversationnelle permettait aux développeurs et au personnel non technique de créer et de gérer des assistants virtuels basés sur le cloud.

En outre, le segment sur site devrait croître à un TCAC de 18,67 % au cours de la période d'étude.

Par technologie

Focus sur l'expansion des capacités de traitement du langage naturel, soulignant ses avantages pour stimuler la segmentation

Sur la base de la technologie, le marché est segmenté entraitement du langage naturel, l'apprentissage automatique et autres.

En 2025, le segment du traitement du langage naturel dominait le marché mondial, grâce à la technologie. La domination de cette technologie est due à divers avantages par rapport aux autres technologies, tels que la connaissance du contexte et les capacités multilingues. Cela conduit à une meilleure communication et à un meilleur engagement des patients. Les améliorations continues des capacités NLP les rendent adaptées aux requêtes de soins de santé complexes. Par conséquent, les prestataires de soins de santé adoptent de plus en plus de chatbots basés sur la PNL pour améliorer la précision des communications. En outre, le segment devrait détenir 40,86 % des parts en 2026.

- Par exemple, en juin 2024, Neurotechnology a étendu ses capacités technologiques de traitement du langage naturel (NLP) pour offrir à ses clients des assistants virtuels et des chatbots personnalisables, améliorant ainsi l'efficacité et la satisfaction des clients dans de nombreux secteurs.

En outre, le segment de l’apprentissage automatique devrait croître à un TCAC de 27,21 % au cours de la période d’étude.

Par candidature

Large application et lancements de nouveaux produits pour mener la croissance segmentaire

Sur la base des applications, le marché est segmenté en assistance à l’information sur les médicaments et les médicaments, prise de rendez-vous, assistance automatisée aux patients, etc.

En 2025, le segment du support automatisé aux patients a dominé le marché en raison de la demande croissante de flux de travail automatisés pour réduire la charge de travail des prestataires de soins de santé et d'une assistance 24 heures sur 24 pour une gestion efficace des patients. Par conséquent, l’assistance automatisée aux patients est devenue l’application la plus largement utilisée, associée à de nombreux lancements de nouveaux produits, entraînant une plus grande efficacité et une meilleure satisfaction des patients. En outre, le segment devrait détenir une part de 50,2 % en 2026.

- Par exemple, en novembre 2021, Koninklijke Philips N.V. a collaboré avec la société américaine MedChat pour intégrer les services de chatbot basés sur l'IA de l'entreprise dans Philips Patient Navigation Manager afin d'améliorer l'efficacité du centre d'appels et d'accélérer le temps de résolution des demandes des patients. De tels développements devraient stimuler la croissance du segment.

En outre, le segment de la planification des rendez-vous devrait croître à un TCAC de 20,38 % au cours de la période d'étude.

Par utilisateur final

Large adoption par les prestataires de soins de santé pour mener la croissance segmentaire

Sur la base de l’utilisateur final, le marché est segmenté en prestataires de soins de santé, payeurs de soins de santé et autres.

En 2025, le marché mondial était dominé par les prestataires de soins de santé sur la base des utilisateurs finaux. Les prestataires de soins de santé tels que les hôpitaux, les cliniques ettélésantéles plateformes sont les principaux utilisateurs de la technologie des chatbots pour améliorer l’interaction avec les patients. L'adoption généralisée par ces fournisseurs afin de réduire la charge administrative stimule la croissance du segment. En outre, le segment devrait détenir une part de 60,45 % en 2026.

- Par exemple, en août 2025, l’hôpital SSG de Gujrat, en Inde, a lancé un chatbot en oncologie alimenté par l’IA pour aider les patients atteints de cancer et leurs familles.

En outre, le segment des payeurs de soins de santé devrait croître à un TCAC de 24,95 % au cours de la période d'étude.

Perspectives régionales du marché des chatbots de santé

Par région, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique.

North America Healthcare Chatbots Market Size, 2025 (USD Billion) Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Amérique du Nord

L’Amérique du Nord a contribué pour environ 35,8 milliards de dollars au marché mondial en 2025, soit une part de 42,32 %, et devrait atteindre 37,69 milliards de dollars en 2026. Le marché en Amérique du Nord devrait connaître une forte croissance grâce à une combinaison d’initiatives gouvernementales favorables et à l’intégration rapide de l’IA. En outre, les collaborations stratégiques pour le lancement de nouveaux produits dans la région stimulent également la croissance.

- Par exemple, en septembre 2024, l’International Myeloma Foundation (IMF) a lancé Myelo, le chatbot réactif alimenté par l’IA, conçu pour servir d’assistant virtuel de l’IMF pour les patients, les partenaires de soins et les professionnels de la santé. En 2025, le marché américain devrait atteindre 0,86 milliard de dollars.

Europe

En 2025, le marché européen s'élevait à 21,81 milliards de dollars, soit 25,77 % de la demande mondiale, et devrait atteindre 22,88 milliards de dollars en 2026. D'autres régions, comme l'Europe, devraient connaître une croissance notable dans les années à venir. Au cours de la période de prévision, la région européenne devrait enregistrer un taux de croissance de 21,33 % et atteindre une valorisation de 0,52 milliard en 2025. La croissance dans la région est attribuée aux lancements de nouveaux produits et aux collaborations entre les universités et les principales sociétés opérationnelles de la région. Forts de ces facteurs, des pays comme le Royaume-Uni prévoient d’enregistrer une valorisation de 0,13 milliard de dollars, l’Allemagne de 0,15 milliard de dollars et la France de 0,10 milliard de dollars en 2026.

Asie-Pacifique

La région Asie-Pacifique a accaparé 24,76 % du marché mondial en 2025, générant 20,95 milliards de dollars de revenus et devrait atteindre 22,3 milliards de dollars en 2026. Après l’Europe, le marché de l’Asie-Pacifique devrait atteindre 0,40 milliard de dollars en 2025 et assurer la position de troisième plus grande région du marché. Dans la région, l’Inde et la Chine devraient chacune atteindre respectivement 0,06 milliard de dollars et 0,18 milliard de dollars en 2026. La croissance dans la région Asie-Pacifique est attribuée aux programmes gouvernementaux de numérisation des soins de santé et à l’augmentation des investissements dans les startups de technologies de la santé.

Amérique latine, Moyen-Orient et Afrique

L’Amérique latine a enregistré une taille de marché de 3,44 milliards de dollars en 2025, soit 4,06 % de la part de marché mondiale, et devrait atteindre 3,56 milliards de dollars en 2026. En 2025, le Moyen-Orient et l’Afrique ont généré 2,61 milliards de dollars, contribuant à hauteur de 3,08 % aux revenus du marché mondial, et devraient atteindre 2,68 milliards de dollars en 2026. Au cours de la période de prévision, l’Amérique latine et le Moyen-Orient Les régions de l’Est et de l’Afrique connaîtraient une croissance significative dans cet espace de marché. La valorisation du marché latino-américain devrait atteindre 0,09 milliard de dollars en 2025. De solides investissements public-privé, l’évolution rapide des infrastructures de santé et le nombre croissant d’hôpitaux numériques et de centres ambulatoires spécialisés alimentent l’adoption des chatbots de santé dans la région. Ils devraient stimuler davantage la croissance du marché dans ces régions. Au Moyen-Orient et en Afrique, la valeur du CCG devrait atteindre 0,04 milliard de dollars en 2025.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Concentrez-vous sur les acquisitions stratégiques par des acteurs clés pour capitaliser la part de marché et propulser la croissance du marché

Le marché mondial présente une structure de marché semi-consolidée, composée d'acteurs de premier plan tels que Ada Health GmbH, Healthily LTD., eMed, Woebot Health et HealthTab, Inc., entre autres. La part importante de ces sociétés sur le marché est due à de nombreuses activités stratégiques, telles que des fusions et acquisitions clés pour des offres de produits robustes, ainsi qu'à l'attention croissante accordée aux approbations par divers organismes de réglementation.

- Par exemple, en juin 2024, Teckel Medical a acquis Sensely Inc. pour renforcer sa position, accroître son efficacité et réduire ses coûts grâce à ses technologies complémentaires, notamment l’assistant médical IA de l’entreprise.

Parmi les autres acteurs notables du marché mondial figurent Teckel Medical., K Pharmacy, LLC et Infermedica. Ces entreprises devraient donner la priorité aux lancements de nouveaux produits et aux collaborations pour augmenter leur part de marché mondiale des chatbots de santé au cours de la période de prévision.

LISTE DES PRINCIPALES ENTREPRISES DE CHATBOTS DE SANTÉ PROFILÉES

- Ada Health GmbH (Allemagne)

- En bonne santé LTD. (ROYAUME-UNI.)

- eMed(NOUS.)

- Woebot Health (États-Unis)

- HealthTab, Inc. (Canada)

- K Pharmacy, LLC (États-Unis)

- Buoy Health, Inc. (États-Unis)

- Teckel Médical. (ROYAUME-UNI.)

- Infermedica (Pologne)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Août 2025 :Healthily a reçu une certification de classe IIa pour son évaluation médicale Dot AI en vertu du règlement sur les dispositifs médicaux de l'Union européenne (règlement (UE) 2017/745)(EU MDR).

- Juin 2025 :Cigna Healthcare a lancé une série de nouvelles fonctionnalités numériques, notamment un chatbot virtuel alimenté par l'IA, pour améliorer l'expérience client..

- Juillet 2024 :Gupshup a collaboré avec Meta, le Conseil de spécialisation médicale du Soudan et Shabaka pour lancer letélémédecinechatbot offrant un accès aux soins de santé aux réfugiés soudanais en Égypte, en Érythrée, en Arabie saoudite, en Libye, à Djibouti et dans d'autres pays voisins. La solution visait à combler le déficit de services de santé pour la population réfugiée soudanaise.

- Novembre 2024 :TeleVox a reçu un accord d'achat de chatbots IA avec Premier, Inc. L'accord permettait aux membres Premier de bénéficier de tarifs spéciaux et de conditions pré-négociées par Premier pour SMART Web, SMART Voice et SMART SMS de TeleVox optimisés par Iris, l'agent virtuel d'IA conversationnelle pour les soins de santé.

- Février 2022 :Ada Health GmbH a reçu un financement de 120,0 millions de dollars qui a accéléré sa croissance et renforcé sa présence aux États-Unis, suite à un fort intérêt et une forte traction sur ce marché.

COUVERTURE DU RAPPORT

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 23,01 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

| Segmentation |

Par composant · Logiciel · Prestations Par déploiement · Basé sur le cloud · Sur site · Traitement du langage naturel · Apprentissage automatique · Autres Par technologie · Aide à l'information sur les médicaments et les drogues · Prise de rendez-vous · Assistance automatisée aux patients · Autres Par utilisateur final · Fournisseurs de soins de santé · Payeurs de soins de santé · Autres Par région · Amérique du Nord (par composant, déploiement, technologie, application, utilisateur final et pays) o États-Unis oCanada · Europe (par composant, déploiement, technologie, application, utilisateur final et pays/sous-région) o Allemagne o Royaume-Uni oFrance o Espagne o Italie o Scandinavie o Reste de l'Europe · Asie-Pacifique (par composant, déploiement, technologie, application, utilisateur final et pays/sous-région) o Chine o Japon o Inde o Australie o Asie du Sud-Est o Reste de l'Asie-Pacifique · Amérique latine (par composant, déploiement, technologie, application, utilisateur final et pays/sous-région) o Brésil o Mexique o Reste de l'Amérique Latine · Moyen-Orient et Afrique (par composant, déploiement, technologie, application, utilisateur final et pays/sous-région) o CCG o Afrique du Sud o Reste du Moyen-Orient et Afrique |

Questions fréquentes

La taille du marché mondial des chatbots de santé était évaluée à 1,98 milliard USD en 2025. Le marché devrait passer de 2,41 milliards USD en 2026 à 12,63 milliards USD d’ici 2034, avec un TCAC de 23,01 % au cours de la période de prévision.

En 2025, la valeur marchande s'élevait à 0,90 milliard de dollars.

Le marché devrait afficher un TCAC de 23,01 % au cours de la période de prévision.

Le segment basé sur le cloud a dominé le marché en termes de déploiement.

L’adoption croissante des chatbots de soins de santé pour réduire la charge de travail administrative répétitive des prestataires de soins de santé est l’un des principaux facteurs de croissance du marché au cours de la période de prévision.

Ada Health GmbH, Healthily LTD., Woebot Health et HealthTab, Inc. font partie des principaux acteurs du marché mondial.

L'Amérique du Nord a dominé le marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 167

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés