Taille du marché des dispositifs de surveillance de l’arythmie ambulatoire, part et analyse d’impact du COVID-19, par type d’appareil (moniteurs Holter, moniteurs d’événements et moniteurs de télémétrie cardiaque mobiles), par type (externe et implantable), par application (tachycardie, bradycardie, fibrillation auriculaire, fibrillation ventriculaire et autres), par utilisateur final (hôpitaux et ASC, centres et cliniques de diagnostic et autres) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

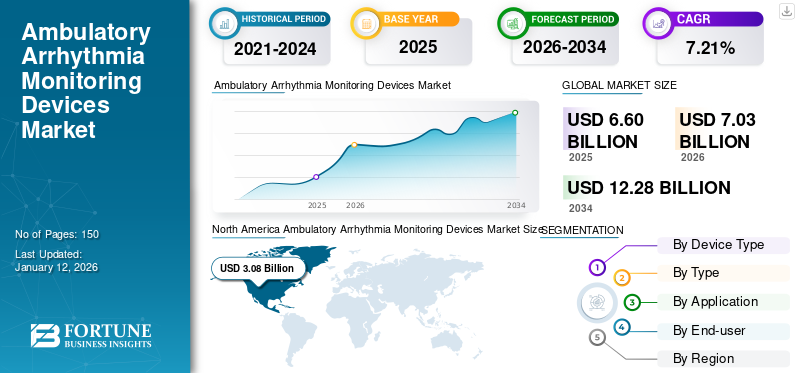

La taille du marché des dispositifs de surveillance de l’arythmie ambulatoire était évaluée à 6,6 milliards de dollars en 2025 et devrait passer de 7,03 milliards de dollars en 2026 à 12,29 milliards de dollars d’ici 2034, avec un TCAC de 7,22 % au cours de la période 2026-2034. L’Amérique du Nord a dominé le marché des dispositifs de surveillance ambulatoire de l’arythmie avec une part de marché de 46,58 % en 2025.

L’impact mondial du COVID-19 a été sans précédent et stupéfiant, les dispositifs ambulatoires de surveillance des arythmies ayant constaté un impact négatif sur la demande dans toutes les régions au milieu de la pandémie. D’après notre analyse, le marché mondial a connu une énorme baisse de -10,8 % en 2024 par rapport à la croissance annuelle moyenne entre 2019 et 2032. L’augmentation soudaine du TCAC est attribuable à la croissance et à la demande de ce marché, qui revient aux niveaux d’avant la pandémie une fois la pandémie terminée.

Les dispositifs de surveillance ambulatoire de l'arythmie sont principalement utilisés pour surveiller les anomalies du rythme cardiaque pendant une période prolongée dans les soins à domicile, les ASC, les hôpitaux et d'autres contextes. Le nombre croissant de personnes gériatriques et la prévalence croissante de diverses maladies cardiovasculaires, notamment la tachycardie, la bradycardie, la fibrillation auriculaire, l'aplatissement ventriculaire et d'autres, favorisent la demande d'options de diagnostic efficaces. Selon les données publiées par l'American College of Cardiology Foundation en 2019, il a été rapporté qu'environ 5,3 millions de personnes aux États-Unis souffrent de fibrillation auriculaire et que la majorité des patients appartiennent à la population gériatrique.

Actuellement, les principaux acteurs du marché, tels qu'Abbott, Medtronic, Boston Scientific Corporation, BioTelemetry et d'autres, se concentrent sur l'introduction de dispositifs avancés de surveillance de l'arythmie cardiaque afin de répondre à la demande croissante de ces dispositifs. Par exemple, en juillet 2021, Abbott a annoncé le lancement du moniteur cardiaque insérable Jot Dx sur le marché américain pour surveiller la fréquence cardiaque à distance avec une précision significative.

Ainsi, l’augmentation significative de la prévalence des troubles cardiovasculaires au sein de la population gériatrique et l’introduction d’une technologie avancée de surveillance cardiaque à distance font augmenter la demande et l’adoption de ces dispositifs de surveillance par les professionnels de la santé. En outre, d’autres facteurs, tels que l’amélioration des infrastructures de soins de santé et des politiques de remboursement favorables pour la surveillance des arythmies, conduisent à une demande et à une adoption croissantes de ces dispositifs.

Limitation des visites cliniques pour la surveillance des arythmies pendant le COVID-19 afin de limiter la croissance du marché

La pandémie de COVID-19 a eu un impact négatif sur le marché mondial. Les principaux acteurs opérant sur ce marché, notamment Abbott, Medtronic et Boston Scientific Corporation, ont été témoins d'une baisse considérable des revenus provenant de la vente d'appareils de surveillance cardiaque.

- Par exemple, Abbott a signalé une baisse de 10,7 % des revenus générés par le segment de gestion du rythme en 2020 par rapport à 2019. En outre, Medtronic a signalé une diminution de 12,1 % des revenus du secteur du rythme cardiaque et de l'insuffisance cardiaque en 2020 par rapport à 2019.

En outre, des directives de précaution ont été implicites dans les cliniques de diagnostic et les hôpitaux multi-spécialités afin de réduire le nombre de visites de patients hospitalisés et le report des procédures électives. En outre, les initiatives croissantes des professionnels de la santé visant à proposer des séances de formation aux patients sur l’auto-administration ont permis d’éviter les retards de traitement pendant la pandémie de COVID-19.

- Par exemple, selon un rapport de l'American Heart Association, Inc., en 2020, des lignes directrices, y compris le report des procédures électives et d'autres procédures de diagnostic non urgentes, ont été imposées aux cliniques, aux hôpitaux et à d'autres établissements de soins de santé aux États-Unis. En outre, il a été déclaré que le nombre de visites de patients hospitalisés a diminué pendant la pandémie de COVID-19, et alternativement,télésantédes services ont été mis en œuvre pendant la pandémie.

Ainsi, plusieurs initiatives du gouvernement et des autorités sanitaires, associées à une diminution du nombre d’admissions de patients hospitalisés dans les établissements de soins, ont eu un impact négatif sur le marché pendant la pandémie de COVID-19.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Aperçu et faits saillants du marché mondial des dispositifs de surveillance de l’arythmie ambulatoire

Taille et prévisions du marché :

- Taille du marché en 2025 : 6,6 milliards de dollars

- Taille du marché en 2026 : 7,03 milliards USD

- Taille du marché prévue pour 2034 : 12,29 milliards de dollars

- TCAC : 7,22 % de 2026 à 2034

Part de marché :

- Région : L'Amérique du Nord a dominé le marché avec une part de 46,58 % en 2025. Ce leadership est motivé par des initiatives gouvernementales et privées visant à sensibiliser à l'arythmie, par la présence de politiques de remboursement favorables et par le lancement de nouveaux dispositifs de surveillance avancés par des acteurs clés.

- Par type d’appareil : les moniteurs Holter occupaient la position dominante sur le marché. Le leadership de ce segment est attribué à la rentabilité de ces appareils par rapport à d'autres moniteurs ambulatoires et à la disponibilité de politiques de remboursement favorables, qui soutiennent leur adoption généralisée.

Faits saillants du pays :

- Japon : le marché est tiré par une large population de patients, avec environ 1,32 million de personnes souffrant d'arythmie. Cette prévalence élevée crée une demande importante et soutenue de solutions efficaces de diagnostic et de surveillance.

- États-Unis : la croissance est alimentée par une forte prévalence de pathologies telles que la fibrillation auriculaire, qui touche environ 5,3 millions de personnes. Le marché est également soutenu par des campagnes de sensibilisation nationales, telles que le Mois de sensibilisation à l'AFib, et par l'innovation continue des produits de la part d'entreprises leaders.

- Chine : en tant que pays clé de la région Asie-Pacifique à la croissance la plus rapide, le marché se développe en raison d'une prévalence croissante de l'arythmie et d'un bassin croissant de patients qui nécessitent des options de diagnostic efficaces et accessibles.

- Europe : Le marché est propulsé par une population gériatrique importante et croissante, plus sensible aux arythmies. Par exemple, rien qu'en Allemagne, environ 1,5 million de personnes souffrent de fibrillation auriculaire, ce qui représente un fardeau de santé important et stimule la demande d'appareils de surveillance.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DERNIÈRES TENDANCES

Evolution des patients vers des appareils de surveillance portables en raison de la rentabilité et d'une meilleure commodité

Récemment, un passage croissant des modalités conventionnelles aux appareils intelligents portables a été observé chez les patients diagnostiqués avec une arythmie et des troubles cardiovasculaires.

Par exemple, selon une enquête menée par ResearchGate GmbH en 2019, il a été rapporté qu'environ 68,9 % de la population interrogée souffrant d'anomalies du rythme cardiaque était intéressée par les appareils intelligents pour la surveillance de la fréquence cardiaque. En outre, il a été déclaré que les patients souffrant d'arythmie sous-jacente étaient plus susceptibles d'être enclins aux appareils portables intelligents pour leur facilité d'utilisation et leurs capacités de surveillance en temps réel.

En outre, les avantages distincts offerts par ces dispositifs, notamment leur nature non invasive, leur facilité de disponibilité et leur capacité à surveiller une gamme d'anomalies du rythme cardiaque, ont contribué à accroître la préférence.

Ainsi, les avantages distincts offerts pardispositifs médicaux portableset l’introduction de montres intelligentes avancées par les principaux acteurs renforcent le déplacement préférentiel des patients vers les appareils portables.

- Par exemple, en octobre 2020, LIVMOR, Inc. a annoncé l'approbation préalable à la commercialisation par la FDA américaine du système de détection de la fibrillation auriculaire LIVMOR Halo afin de détecter la fibrillation auriculaire de manière précise en surveillant continuellement la fréquence cardiaque.

FACTEURS DÉTERMINANTS

Prévalence croissante de l’arythmie pour stimuler la croissance du marché des appareils de surveillance ambulatoire

Il y a une augmentation progressive de la prévalence des arythmies, notamment de la fibrillation auriculaire, de la tachycardie, de la bradycardie et autres. Par exemple, selon une revue de l’European Medical Group LTD, en 2019, environ 1,5 million de personnes en Allemagne souffraient de fibrillation auriculaire. En outre, il a été rapporté que le fardeau annuel des soins de santé liés à la fibrillation auriculaire en Allemagne était d'environ 730 millions de dollars, soit environ 0,28 % des dépenses totales de santé en Allemagne.

Cet énorme fardeau en matière de soins de santé se traduit par une multiplication des initiatives de sensibilisation aux troubles liés à l'arythmie de la part des gouvernements et des organisations privées. Ce facteur, à son tour, favorise la demande et l’adoption de divers dispositifs de surveillance de l’arythmie ambulatoire parmi les professionnels de la santé et stimule la croissance du marché des dispositifs de surveillance de l’arythmie ambulatoire. En outre, à partir d'articles de recherche et d'entretiens avec des leaders d'opinion clés (KOL), il a été rapporté que la prévalence de la fibrillation auriculaire et d'autres arythmies est plus élevée dans la population âgée de plus de 65 ans.

- Par exemple, selon Frontiers Media S.A., le nombre de personnes âgées de plus de 65 ans est en augmentation constante. En outre, la prévalence de la fibrillation auriculaire est d'environ 3,7 à 4,2 % pour les personnes âgées de 60 à 70 ans et de 10 à 17 % pour les personnes de plus de 80 ans.

Par conséquent, le nombre croissant de personnes âgées et la prévalence croissante de la fibrillation auriculaire, de la tachycardie et d’autres arythmies sont quelques-uns des moteurs du marché qui alimentent la demande d’options de diagnostic et stimulent le taux d’adoption de ces dispositifs de surveillance.

FACTEURS DE RETENUE

Mesures défectueuses récurrentes par les dispositifs de surveillance des arythmies pour limiter la croissance du marché

La prévalence croissante des troubles clés et l’introduction de dispositifs de surveillance avancés sont quelques-uns des principaux facteurs de croissance du marché. Cependant, le manque de validation adéquate des dispositifs de surveillance ambulatoire de l'arythmie, entraînant de fausses alarmes positives pour l'arythmie, limite le taux d'adoption de ces dispositifs par les médecins.

- Par exemple, selon une analyse d’enquête publiée par Innovate Healthcare en 2021, environ 59,8 % du total des alertes fournies par les enregistreurs à boucle implantable étaient inexactes.

De plus, le coût élevé associé aux appareils de surveillance ambulatoire limite le taux d'adoption de ces appareils.

- Par exemple, selon ResearchGate GmbH, le prix estimé d'un enregistreur à boucle implantable est d'environ 5 000,0 USD, avec des frais supplémentaires pour l'implantation et la surveillance.

Ainsi, les facteurs ci-dessus et le nombre limité de professionnels de santé formés à la surveillance du rythme cardiaque limitent encore davantage l’adoption de ces dispositifs, limitant ainsi le taux de croissance du marché mondial.

SEGMENTATION

Analyse par type d'appareil

La rentabilité des moniteurs Holter a conduit à leur position dominante en 2020

Les moniteurs Holter représenteront la part de marché la plus élevée de 55,16 % parmi les types d’appareils en 2026. Le coût inférieur des moniteurs Holter par rapport aux autres appareils de surveillance ambulatoire et la disponibilité de politiques de remboursement favorables pour cet appareil ont conduit à la disponibilité de politiques de remboursement favorables. Cela a donc abouti à la domination de ce segment au cours de la période d’étude.

- Par exemple, selon Medindia, le coût moyen de la surveillance Holter se situe entre 350 et 400 USD. De plus, selon Welch Allyn, Inc., le coût couvert pour cette surveillance est d'environ 30 à 90 USD.

De plus, le cœur mobiletélémétriele segment devrait croître avec le TCAC le plus élevé au cours de la période de prévision. La présence d’avantages distincts, notamment la surveillance en temps réel du rythme cardiaque et un rendement diagnostique plus élevé, devrait alimenter la croissance du segment au cours de la période de prévision.

Analyse par type

Nature non invasive des moniteurs externes responsables d’une adoption plus élevée de ces appareils

En fonction du type, le segment des moniteurs externes devrait dominer le marché avec une part de 74,88 % en 2026. Les principaux facteurs tels que sa nature non invasive de surveillance des anomalies du rythme cardiaque sont attribués à la domination de ce segment. En outre, le coût inférieur associé aux moniteurs d’arythmie externes propulse la croissance du marché de ce segment au cours de la période de prévision.

- Selon des articles de recherche et des entretiens avec des leaders d'opinion clés, il a été estimé que le prix moyen OEM d'un moniteur Holter est d'environ 1 500 USD et que le coût d'une procédure de surveillance Holter est d'environ 200 USD.

Ainsi, le coût inférieur du produit par rapport aux moniteurs implantables, associé à la nature non invasive de ces moniteurs, alimente l’opportunité de croissance de ce segment au cours de la période de prévision.

D’autre part, le segment implantable est susceptible de croître avec un TCAC modéré au cours de la période de prévision en raison de sa procédure de surveillance invasive. Cependant, les essais cliniques en cours et l'introduction de fonctionnalités avancées dans les moniteurs implantables par des acteurs clés et de capacités de surveillance à long terme devraient surmonter ces limitations et favoriser la croissance segmentaire au cours de la période d'étude.

Par analyse d'application

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

La prévalence croissante de la fibrillation auriculaire a conduit à sa part dominante en 2020

Sur la base des applications, le segment de la fibrillation auriculaire représentera la part de marché la plus élevée de 49,04 % en 2026 en raison de la prévalence croissante de ce trouble à l’échelle mondiale.

- Par exemple, selon un article de recherche de la Fédération mondiale du cœur publié en 2021, il a été estimé que la prévalence de la fibrillation auriculaire en Espagne est de 4,4 %, dont 4,4 % pour les hommes et 4,5 % pour les femmes. De plus, selon le CDC, la fibrillation auriculaire est le type d'arythmie le plus couramment diagnostiqué chez la population américaine.

D’autre part, le segment de la fibrillation ventriculaire devrait croître avec le TCAC le plus élevé au cours de la période de prévision. Ce facteur est dû au risque élevé associé à ces troubles et aux initiatives croissantes de sensibilisation à ce trouble parmi les gens ordinaires. Par exemple, selon un article de WebMD LLC., environ 65 à 85 % des patients souffrant d'un arrêt cardiaque reçoivent un diagnostic de fibrillation ventriculaire.

Par analyse de l'utilisateur final

La disponibilité de dispositifs avancés de surveillance de l'arythmie ambulatoire dans les centres de diagnostic et les cliniques a entraîné une part de marché la plus élevée en 2020

Sur la base de l’utilisateur final, le segment des centres et cliniques de diagnostic devrait dominer la part de marché de 54,22 % en 2026. Ce facteur est dû à la disponibilité de dispositifs de surveillance avancés tels que les moniteurs holter à long terme, les moniteurs en boucle et sans boucle d’événements, et autres. En outre, la disponibilité de médecins et de techniciens de santé qualifiés et la présence de politiques de remboursement favorables pour la surveillance des arythmies par des payeurs privés alimentent la domination de ce segment au cours de la période d'étude.

De plus, le segment des hôpitaux et des ASC détient la deuxième plus grande part de marché en 2020. La disponibilité d’unités de soins multispécialités et la préférence plus élevée pour ces paramètres parmi la population générale par rapport à d’autres paramètres sont sur le point de propulser la croissance de ce segment au cours de la période d’étude.

APERÇU RÉGIONAL

Amérique du Nord

North America Ambulatory Arrhythmia Monitoring Devices Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Le marché en Amérique du Nord a atteint 3,08 milliards de dollars en 2025, soit 46,58 % du chiffre d'affaires total du marché, et devrait atteindre 3,26 milliards de dollars en 2026. Les initiatives croissantes du gouvernement et d'autres organisations privées pour la sensibilisation à l'arythmie et la présence de politiques de remboursement favorables pour le diagnostic des troubles clés sont quelques-unes des principales raisons de la part de marché importante de cette région. Le marché américain devrait atteindre 2,81 milliards de dollars d’ici 2026.

- Par exemple, selon Heart Rhythm Consultants, P.A., chaque année en septembre, le Mois national de sensibilisation à la fibrillation auriculaire est célébré parmi la population américaine afin d'éduquer les gens ordinaires sur les symptômes de la fibrillation auriculaire.

Aussi, la présence d’acteurs majeurs opérant sur ce marché contribue à la domination majeure de cette région en 2020.

Europe

L'Europe a contribué pour environ 1,89 milliard de dollars au marché mondial en 2025, soit une part de 28,65 %, et devrait atteindre 2,02 milliards de dollars en 2026. La croissance est principalement attribuée à la présence d'un grand nombre de personnes âgées qui sont plus sensibles aux arythmies telles que la tachycardie, la fibrillation auriculaire, la bradycardie et autres. Le marché britannique devrait atteindre 0,41 milliard de dollars d'ici 2026, tandis que le marché allemand devrait atteindre 0,57 milliard de dollars d'ici 2026.

- Par exemple, selon Eurostat, environ 50 % de la population totale en Europe était âgée de 65 à 69 ans en 2019.

En outre, les infrastructures de santé développées, associées à la présence de professionnels de la santé qualifiés, entraînent une demande et une adoption croissantes de dispositifs de surveillance ambulatoire dans cette région.

Asie-Pacifique

En 2025, le marché de l'Asie-Pacifique s'élevait à 1,23 milliard de dollars, soit 18,57 % de la demande mondiale, et devrait atteindre 1,32 milliard de dollars en 2026. La prévalence croissante de l'arythmie est le principal facteur expliquant la croissance du TCAC la plus élevée de cette région. Le marché japonais devrait atteindre 0,27 milliard USD d'ici 2026, le marché chinois devrait atteindre 0,51 milliard USD d'ici 2026 et le marché indien devrait atteindre 0,25 milliard USD d'ici 2026.

- Par exemple, selon Elsevier Inc., la population totale de patients souffrant d'arythmie au Japon était de 1,32 million en 2017. Cette énorme population de patients augmente la demande croissante d'options de diagnostic d'arythmie et alimente la demande et l'adoption de dispositifs de surveillance ambulatoires parmi les professionnels de la santé dans cette région.

Amérique latine, Moyen-Orient et Afrique

L’Amérique latine, le Moyen-Orient et l’Afrique devraient connaître une croissance avec un TCAC modéré au cours de la période de prévision en raison d’une sensibilisation limitée et d’options de traitement pour l’arythmie et d’autres troubles cardiovasculaires. Le marché de l’Amérique latine représentait 0,23 milliard de dollars en 2025, soit 3,54 % de l’industrie mondiale, et devrait atteindre 0,25 milliard de dollars en 2026. Le manque de couverture d’assurance pour le diagnostic des troubles clés limite la demande et l’adoption de dispositifs de surveillance ambulatoire dans cette région. Le Moyen-Orient et l'Afrique ont maintenu une forte présence sur le marché mondial, atteignant 0,18 milliard de dollars en 2025, soit une part de 2,67 %, et devraient atteindre 0,18 milliard de dollars en 2026. Bien que les gouvernements et autres organisations à but lucratif et non lucratif se concentrent sur le développement des infrastructures de santé dans certains pays, notamment l'Afrique du Sud, les Émirats arabes unis, l'Arabie saoudite et d'autres.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

- Par exemple, selon un rapport d’Informa U.K. Limited d’avril 2021, le gouvernement sud-africain a mis en œuvre le régime national d’assurance maladie pour offrir un meilleur accès aux services de santé à la population générale.

Ainsi, les initiatives croissantes pour le développement des infrastructures de soins de santé dans les pays émergents d’Amérique latine, du Moyen-Orient et d’Afrique sont susceptibles de favoriser la demande et l’adoption de dispositifs ambulatoires de surveillance des arythmies dans un avenir proche.

ACTEURS CLÉS DE L'INDUSTRIE

Offres de produits avancées par les principaux acteurs dirigésà une position dominante sur le marché

Le marché est dominé par quelques acteurs établis tels qu'Abbott, Medtronic, Boston Scientific Corporation et BioTelemetry. L’accent mis sur l’introduction de dispositifs de surveillance avancés, notamment des moniteurs cardiaques insérables et des moniteurs d’événements, pour répondre à la demande non satisfaite de dispositifs de surveillance ambulatoire à l’échelle mondiale, est l’une des principales raisons de la domination du marché de ces sociétés.

- Par exemple, en juin 2020, Boston Scientific Corporation a annoncé l'approbation préalable à la commercialisation des moniteurs cardiaques insérables LUX-Dx dans le but de surveiller le rythme cardiaque à long terme et de détecter les conditions arythmiques, notamment la fibrillation auriculaire, les accidents vasculaires cérébraux cryptogéniques et autres.

D’autre part, les acteurs du marché, notamment iRhythm Technologies, Inc., Medi-Lynx Cardiac Monitoring, LLC et d’autres, se concentrent constamment sur des stratégies de croissance inorganique, notamment le partenariat et l’acquisition d’autres acteurs majeurs opérant sur le marché. Ces stratégies les aident à accroître la présence de leur marque et à élargir leur offre de produits. Les autres acteurs clés opérant sur le marché sont ZOLL Medical Corporation, CamNtech Ltd et d’autres.

- Par exemple, en septembre 2019, iRhythm Technologies, Inc. a annoncé une collaboration avec Verilyl, une filiale d'Alphabet Inc., pour fournir des alertes précoces en cas de fibrillation auriculaire asymptomatique au sein de la population générale.

LISTE DES ENTREPRISES CLÉS PROFILÉES :

- Abbott (Lake Bluff, États-Unis)

- Medtronic (Dublin, Irlande)

- Boston Scientific Corporation (Marlborough, États-Unis)

- Biotélémétrie(Malvern, États-Unis)

- iRhythm Technologies, Inc. (San Francisco, États-Unis)

- Surveillance cardiaque Medi-Lynx, LLC. (Plano, États-Unis)

- CamNtech Ltd (Fenstanton, Royaume-Uni)

- Société médicale ZOLL(Chelmsford, États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- juin 2019– ZOLL Medical Corporation a annoncé le système de gestion de l'insuffisance cardiaque et de l'arythmie µCor pour surveiller l'anomalie du rythme cardiaque et aider à la détection précoce de la décompensation de l'insuffisance cardiaque.

- juin 2019– BIOTRONIK SE & Co. KG a annoncé le lancement de BIOMONITOR III, un moniteur cardiaque injectable en Europe centrale en vue d'assurer la précision tout en détectant les types d'arythmie de manière invasive.

COUVERTURE DU RAPPORT

Le rapport d’étude de marché sur les dispositifs de surveillance de l’arythmie ambulatoire fournit une analyse détaillée de l’industrie et se concentre sur des aspects clés tels que les principales entreprises, produits et utilisateurs finaux. En outre, il offre un aperçu des tendances du marché et met en évidence les développements clés du secteur. Outre les facteurs susmentionnés, le rapport sur le marché englobe plusieurs facteurs qui ont contribué à la croissance du marché avancé au cours des dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Unité |

Valeur (milliards USD) |

|

Taux de croissance |

TCAC de 7,22 % de 2026 à 2034 |

|

Segmentation |

Par type d'appareil

|

|

Par type

|

|

|

Par candidature

|

|

|

Par utilisateur final

|

|

|

Par géographie

|

Questions fréquentes

Fortune Business Insights indique que le marché mondial s'élevait à 7,03 milliards de dollars en 2026 et devrait atteindre 12,29 milliards de dollars d'ici 2034.

En 2025, la valeur du marché nord-américain s'élevait à 3,08 milliards de dollars.

En 2026, la part de marché mondiale du segment de la fibrillation auriculaire était de 49,04 %.

Le marché affichera une croissance constante à un TCAC de 7,22 % au cours de la période de prévision (2026-2034).

Par application, le segment de la fibrillation auriculaire est leader du marché.

La prévalence croissante de l’arythmie et l’introduction de dispositifs de surveillance avancés sont les principaux moteurs du marché.

Abbott, Medtronic, Boston Scientific Corporation et BioTelemetry sont les principaux acteurs du marché.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 150

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés