Taille, part et analyse de l’industrie des ERP pour les soins de santé, par composant (logiciels/plateformes et services), par déploiement (basé sur le cloud, sur site et hybride), par application (gestion financière, gestion des achats et des fournisseurs, gestion des stocks et des entrepôts, gestion du capital humain, planification, prévision et analyse, et autres), par utilisateur final (hôpitaux et ASC, cliniques spécialisées, centres de diagnostic et d’imagerie, établissements de soins de longue durée et autres) et régional Prévisions, 2026-2034

Taille du marché des ERP pour les soins de santé et perspectives d’avenir

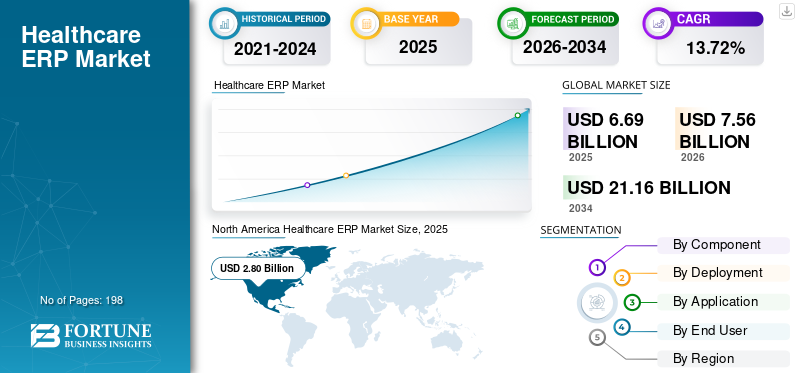

La taille du marché mondial des ERP pour les soins de santé était évaluée à 6,69 milliards USD en 2025. Le marché devrait passer de 7,56 milliards USD en 2026 à 21,16 milliards USD d’ici 2034, avec un TCAC de 13,72 % au cours de la période de prévision.L’Amérique du Nord a dominé le marché des ERP pour les soins de santé avec une part de marché de 41,85 % en 2025.

Le marché mondial comprend des solutions logicielles d'entreprise utilisées par les hôpitaux, les systèmes de santé, les cliniques spécialisées, les établissements de diagnostic et d'autres entités prestataires pour superviser les finances, les achats, la chaîne d'approvisionnement, les stocks, les ressources humaines et les processus de planification dans un cadre cohérent. Le marché est influencé par la demande croissante de mise en œuvre d'ERP basé sur le cloud, l'accent accru mis sur la gestion des coûts et l'efficacité opérationnelle, la nécessité accrue de surveiller la main-d'œuvre et la paie, ainsi que la modernisation continue des opérations d'approvisionnement, d'inventaire et d'analyse. La croissance du marché est en outre favorisée par la transition de solutions de back-office disparates vers des plates-formes unifiées qui relient les fonctions financières, administratives et opérationnelles au sein de systèmes de santé multisites.

Les principaux acteurs opérant sur le marché mondial sont Oracle, Infor, SAP SE et Microsoft. Ces entreprises se concentrent sur les suites ERP basées sur le cloud, les flux de travail connectés pour la finance et la chaîne d'approvisionnement, les analyses intégrées, la gestion des effectifs et les capacités d'automatisation qui aident les organismes de santé à améliorer la visibilité, à renforcer la conformité, à réduire la charge manuelle et à soutenir la prise de décision à l'échelle de l'entreprise.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché des ERP pour les soins de santé

- Taille du marché en 2025 : 6,69 milliards de dollars

- Taille du marché en 2026 : 7,56 milliards de dollars

- Taille du marché prévue pour 2034 : 21,16 milliards de dollars

- TCAC : 13,72 % de 2026 à 2034

- L’Amérique du Nord a dominé le marché des ERP pour les soins de santé avec une part de 41,85 % en 2025.

- Le segment des services devrait croître à un TCAC de 14,89 % au cours de la période de prévision.

- Le segment hybride devrait enregistrer un TCAC de 14,65 % au cours de la période de prévision.

Amérique du Nord

L’Amérique du Nord a maintenu sa position de leader en 2025 avec une valeur marchande de 2,80 milliards de dollars.

Europe

L'Europe devrait connaître une croissance à un TCAC de 12,32 % au cours de la période de prévision.

Asie-Pacifique

L’Asie-Pacifique devrait atteindre 1,73 milliard de dollars d’ici 2026, ce qui en ferait le marché régional à la croissance la plus rapide.

NOUS.

Le marché devrait atteindre 2,72 milliards de dollars d'ici 2026, soit environ 36,0 % des ventes mondiales.

Japon

Le marché devrait atteindre environ 0,35 milliard de dollars d’ici 2026, ce qui représente environ 4,7 % des revenus mondiaux.

En savoir plus

TENDANCES DU MARCHÉ DES ERP POUR LA SANTÉ

L’intégration croissante de l’intelligence artificielle dans les ERP de soins de santé est une tendance importante du marché observée

L’incorporation croissante deintelligence artificielleDans le secteur de la santé, l'ERP constitue une tendance importante du marché, car les prestataires exploitent progressivement l'IA pour améliorer l'efficacité, la précision et la prise de décision dans les processus de finance, d'approvisionnement, d'inventaire et de main-d'œuvre. L'IA aide les organismes de santé à automatiser les tâches de routine, à prévoir les besoins en approvisionnement, à minimiser les erreurs manuelles, à identifier les écarts de dépenses et à améliorer la surveillance sur plusieurs sites. Ceci est particulièrement crucial dans le domaine des soins de santé, car les hôpitaux et les prestataires sont confrontés à des pressions pour gérer les dépenses, remédier aux pénuries de main-d’œuvre et prévenir les interruptions d’approvisionnement tout en garantissant la qualité du service. Alors que les plateformes ERP se tournent de plus en plus vers les environnements cloud et accumulent d’abondantes données, les fournisseurs intègrent l’IA directement dans les processus de l’entreprise plutôt que de la proposer comme un outil indépendant. Cela améliore la valeur du produit en tant que plate-forme d'intelligence opérationnelle, transcendant la simple tenue de registres, et favorise une adoption plus rapide des solutions de nouvelle génération, soutenant ainsi la croissance globale du marché mondial des ERP pour les soins de santé.

- Par exemple, en septembre 2025, Oracle a introduit des fonctionnalités basées sur l'IA dans Oracle Fusion Cloud Applications pour les organisations de soins de santé afin de renforcer les opérations de la chaîne d'approvisionnement.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

La transformation numérique croissante des systèmes de santé stimule la croissance du marché

L’essor de la transformation numérique au sein des systèmes de santé est un catalyseur clé du marché, alors que les hôpitaux et les réseaux de prestataires sont confrontés à une pression croissante pour améliorer l’efficacité opérationnelle, réduire la charge de travail administrative, gérer les coûts et relier des processus fragmentés. À mesure que les établissements de santé améliorent leurs opérations en matière de finances, d’approvisionnement, de chaîne d’approvisionnement, de main-d’œuvre et d’analyse, ils ont de plus en plus besoin de systèmes ERP intégrés plutôt que d’outils existants distincts. La transformation numérique améliore la visibilité à l'échelle de l'entreprise, accélère la prise de décision et permet une gestion évolutive sur les systèmes de santé multisites. Cette capacité est particulièrement cruciale à l’heure où les fournisseurs sont confrontés à des pénuries de main d’œuvre, à des marges réduites et à un besoin croissant de données opérationnelles immédiates. Par conséquent, l’adoption des ERP pour les soins de santé augmente, à mesure que ces plateformes convertissent des objectifs plus larges de transformation numérique en améliorations quantifiables de l’efficacité opérationnelle et des performances du back-office.

- Par exemple, en janvier 2025, Johns Hopkins a sélectionné Workday dans le cadre de son programme de modernisation de l'entreprise Sightline. La mise en œuvre comprend Workday Human Capital Management, Workday Financial Management, Workday Supply Chain Management for Healthcare et Workday Grants Management, visant à moderniser les processus RH et financiers au sein du système de santé et de l'université Johns Hopkins.

RESTRICTIONS DU MARCHÉ

Coût de mise en œuvre élevé pour limiter la croissance du marché

Les dépenses de mise en œuvre importantes restent une limitation majeure sur le marché des ERP pour les soins de santé, car les installations impliquent généralement bien plus que la simple acquisition de logiciels. Les hôpitaux nécessitent souvent une intégration de systèmes,migration de données, la refonte des flux de travail, la formation du personnel, les tests, la validation de la conformité et la mise hors service des systèmes existants, qui peuvent tous augmenter considérablement les dépenses globales du projet. Cette complexité est particulièrement prononcée dans les environnements de soins de santé, où les organisations fonctionnent dans différents départements, sites et paramètres de données très sensibles. Les petits hôpitaux, les prestataires spécialisés et les systèmes publics financièrement limités peuvent retarder ou réduire la portée des projets ERP lorsque les coûts initiaux sont excessivement élevés. Les délais de déploiement prolongés augmentent également le risque financier, car les organisations doivent financer les services de conseil, les équipes de projet internes et les efforts de gestion du changement avant de réaliser une valeur totale. Par conséquent, des dépenses de mise en œuvre importantes peuvent entraver l’adoption, en particulier sur les marchés les moins développés ou soucieux de leur budget.

OPPORTUNITÉS DE MARCHÉ

Demande croissante de solutions de gestion unifiée des données pour offrir plusieurs opportunités de croissance

La demande croissante de solutions de gestion unifiée des données présente une opportunité de marché importante, car les prestataires de soins de santé recherchent de plus en plus une plate-forme unique intégrant les données financières, de chaîne d'approvisionnement, de main-d'œuvre et opérationnelles plutôt que de dépendre d'outils existants disjoints. Lorsque les données résident dans des systèmes isolés, les hôpitaux sont confrontés à des retards dans la création de rapports, à une mauvaise visibilité entre les services, à des enregistrements redondants et à un rapprochement manuel accru. La gestion intégrée des données permet aux fournisseurs de développer une perspective cohérente des opérations commerciales, en améliorant la prise de décision, en renforçant la conformité réglementaire et en aidant sur les réseaux multisites. Cette opportunité augmente à mesure que les fournisseurs d'ERP de soins de santé améliorent les systèmes basés sur le cloud qui intègrent les finances, le personnel, les achats, les stocks et les analyses dans un cadre unique. Par exemple, Infor souligne que sa suite cloud pour les soins de santé consolide les données cliniques, financières, de chaîne d'approvisionnement et opérationnelles, reflétant une évolution plus large du marché vers des systèmes de données intégrés.

Par exemple, en décembre 2025, Oracle a annoncé que les organisations de soins de santé, y compris Regency Integrated Health Services, utilisaient Oracle Fusion Cloud Applications pour remplacer des systèmes d'entreprise disparates par une suite intégrée d'applications.

LES DÉFIS DU MARCHÉ

Résistance à la transformation numérique parmi le personnel de santéPose un défi important pour la croissance du marché

La résistance du personnel de santé à la transformation numérique constitue un défi de marché important, car la modernisation des ERP modifie les flux de travail quotidiens des équipes financières, du personnel d'approvisionnement, des équipes RH et des responsables opérationnels, qui sont fréquemment confrontés à des pénuries de personnel et à des charges de travail élevées. Lorsque de nouveaux systèmes nécessitent une reconversion, une refonte des processus et des modifications des approbations, des rapports ou de la planification, les employés peuvent s'inquiéter de perturbations à court terme, d'une baisse de productivité ou d'une complexité accrue. Cette résistance peut ralentir les délais de déploiement, augmenter les dépenses de gestion du changement et retarder la réalisation complète des avantages de l'ERP. Selon l’American Hospital Association 2025 Health Care Workforce Scan, le changement technologique rapide est une force importante qui influence le personnel de santé, indiquant à quel point le passage au numérique lui-même peut devenir un défi pour les prestataires du côté du personnel. Dans les établissements de santé, une adoption réussie repose sur les équipes informatiques et sur une large acceptation parmi les utilisateurs administratifs et opérationnels. Par conséquent, la réticence du personnel et la lassitude à l’ajustement peuvent ralentir la dynamique de mise en œuvre, en particulier dans les grands systèmes de santé multisites, affectant ainsi la croissance du marché.

Analyse de segmentation

Par composant

Le segment des logiciels/plateformes a dominé le marché en raison de son rôle central dans la gestion des flux de travail de base de l'entreprise

En termes de composants, le marché est divisé en logiciels/plateformes et services.

Le segment des logiciels/plateformes a conquis la part dominante du marché mondial des ERP pour les soins de santé en 2025, car la couche plate-forme constitue le cœur de chaque déploiement et capte la plus grande part des dépenses de l'entreprise dans les fonctions de finance, d'approvisionnement, d'inventaire, de main-d'œuvre et de planification. Les prestataires de soins de santé investissent généralement en premier dans le système ERP principal, car il sert de système d'enregistrement des flux de travail opérationnels et administratifs dans plusieurs départements et sites. Le segment bénéficie également de la migration croissante vers des suites intégrées basées sur le cloud, qui aident les fournisseurs à remplacer les outils existants fragmentés par un environnement unifié. En outre, les plates-formes logicielles prennent en charge l'automatisation, l'analyse, les flux de travail basés sur l'IA et la visibilité en temps réel, ce qui les rend plus centrales pour les projets à long terme.transformation numériqueinitiatives plutôt que des services autonomes.

- Par exemple, en décembre 2025, Oracle a annoncé que des organisations de soins de santé, notamment Billings Clinic-Logan Health, Children's Hospital Los Angeles et Regency Integrated Health Services, mettaient en œuvre Oracle Fusion Cloud Applications pour rationaliser les processus financiers, RH, chaîne d'approvisionnement et expérience client dans le cloud.

Le segment des services devrait augmenter avec un TCAC de 14,89 % au cours de la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par déploiement

Le segment basé sur le cloud a dominé le marché en raison de sa capacité à fournir un accès aux données en temps réel

En fonction du déploiement, le marché est classé en sur site, basé sur le cloud et hybride.

Le segment basé sur le cloud a conquis la position de leader sur le marché mondial en 2025, grâce à la préférence croissante des prestataires de soins de santé pour des systèmes plus faciles à déployer, à faire évoluer et à mettre à jour sur plusieurs établissements. Les systèmes ERP basés sur le cloud réduisent la dépendance à l'égard d'une infrastructure interne lourde et aident les hôpitaux à standardiser plus efficacement les flux de travail en matière de finances, de ressources humaines, d'approvisionnement et de chaîne d'approvisionnement. Ces systèmes offrent également un accès aux données en temps réel, des mises à niveau du système plus faciles et une meilleure visibilité sur les réseaux de fournisseurs distribués. Ceci est particulièrement important à l’heure où les établissements de santé tentent de remplacer leurs outils existants fragmentés par des plates-formes d’entreprise plus connectées, tout en contrôlant les coûts informatiques. En outre, le segment devrait détenir une part de 51,5 % d’ici 2026.

- Par exemple, en septembre 2025, NYC Health + Hospitals a annoncé son intention de passer à Oracle Fusion Cloud Applications pour consolider les processus financiers, de chaîne d'approvisionnement et de ressources humaines dans l'ensemble de son système.

Le segment hybride devrait augmenter avec un TCAC de 14,65 % au cours de la période de prévision.

Par candidature

Le segment de la gestion financière a dominé le marché en raison de son importance opérationnelle fondamentale

Sur la base des applications, le marché est divisé en gestion financière, gestion des achats et des fournisseurs, gestion des stocks et des entrepôts, gestion du capital humain, planification, prévisions et analyses, etc.

En 2025, le segment de la gestion financière était en tête du marché, car la finance est généralement le domaine principal et le plus crucial que les fournisseurs visent à optimiser grâce à l'adoption d'un ERP. Les hôpitaux et les établissements de santé ont besoin d'une meilleure gestion de la budgétisation, du reporting, des comptes créditeurs, des flux de trésorerie et des dépenses globales, en particulier dans un contexte de pressions continues sur les coûts et de contraintes de marge. Les outils de gestion financière aident les organisations à minimiser les tâches manuelles, à améliorer la précision des rapports et à fournir aux dirigeants une perspective plus claire sur les performances des différents départements et sites. Comme ces fonctions sont cruciales pour les activités quotidiennes et la planification future, les fournisseurs mettent souvent en œuvre des modules financiers avant de se lancer dans des applications ERP supplémentaires. En outre, le segment devrait détenir une part de 27,7 % d’ici 2026.

- Par exemple, en février 2024, Apollo Health & Lifestyle Limited a sélectionné Oracle FusionERP infonuagiquepour optimiser les opérations financières, améliorer la rapidité et la précision des rapports, aligner la planification financière et opérationnelle et renforcer la prise de décision.

Le segment de la gestion du capital humain devrait augmenter avec un TCAC de 15,43 % au cours de la période de prévision.

Par utilisateur final

Le segment des hôpitaux et des ASC a dominé le marché en raison de sa complexité opérationnelle élevée

En fonction de l'utilisateur final, le marché est segmenté en hôpitaux et ASC, cliniques spécialisées, centres de diagnostic et d'imagerie, établissements de soins de longue durée et autres.

Le segment des hôpitaux et des ASC a dominé le marché en 2025, car ces organisations gèrent le plus grand volume d'opérations financières, de main-d'œuvre, d'approvisionnement et d'inventaire. Les hôpitaux et les centres de chirurgie ambulatoire gèrent des opérations quotidiennes complexes dans différents départements, sites, fournisseurs et équipes de personnel, ce qui nécessite des systèmes d'entreprise plus robustes que ceux des petits prestataires de soins de santé. Elles sont soumises à une pression constante pour améliorer la gestion des coûts, standardiser les processus et améliorer la transparence des opérations financières, RH et de la chaîne d'approvisionnement. En conséquence, les hôpitaux et les ASC apparaissent généralement comme les principaux et plus gros acheteurs de systèmes ERP pour les soins de santé. En outre, le segment devrait détenir une part de 57,5 % d’ici 2026.

- Par exemple, en mars 2026, Monash Health, le plus grand service de santé de Victoria, a annoncé qu'il utilisait Oracle Fusion Cloud Applications pour déplacer les opérations financières et de chaîne d'approvisionnement vers le cloud, améliorant ainsi l'efficacité, renforçant les contrôles et soutenant les soins aux patients.

Le segment des centres de diagnostic et d’imagerie devrait croître à un TCAC de 15,22 % au cours de la période de prévision.

Perspectives régionales du marché des ERP pour les soins de santé

Par géographie, le marché est divisé en Amérique latine, Asie-Pacifique, Europe, Amérique du Nord, Moyen-Orient et Afrique.

Amérique du Nord

North America Healthcare ERP Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Amérique du Nord a dominé le marché mondial, avec une valeur de 2,48 milliards de dollars en 2024, et a maintenu sa position de leader en 2025, avec 2,80 milliards de dollars. La région se développe en raison d'une augmentation continue des budgets numériques et informatiques, d'une forte concentration sur l'efficacité opérationnelle, le contrôle des coûts, la gestion des effectifs et la modernisation des systèmes d'entreprise existants. De plus, la région bénéficie d’une forte sensibilisation à l’ERP, d’une forte préparation au cloud et de la présence de fournisseurs et de partenaires de mise en œuvre majeurs.

Marché américain des ERP pour les soins de santé

Le marché américain domine la région nord-américaine et devrait atteindre environ 2,72 milliards de dollars d'ici 2026, soit environ 36,0 % des ventes mondiales.

Europe

L'Europe devrait connaître une croissance à un TCAC de 12,32 % au cours de la période de prévision. La région connaît un importantsanté numériquetransformation des systèmes de santé, propulsée par un soutien politique fort, la modernisation du secteur public et une adoption croissante des services de santé en ligne. La croissance est en outre soutenue par la nécessité d’améliorer l’interopérabilité, de renforcer la gestion des finances et du personnel et de moderniser les systèmes administratifs disparates entre les pays.

Marché ERP pour les soins de santé au Royaume-Uni

Le marché britannique devrait atteindre environ 0,36 milliard de dollars d’ici 2026, ce qui représente environ 4,8 % des revenus mondiaux.

Marché ERP de soins de santé en Allemagne

La taille du marché allemand devrait atteindre environ 0,42 milliard de dollars d’ici 2026, soit environ 5,6 % des ventes mondiales.

Asie-Pacifique

Le marché de l’Asie-Pacifique devrait atteindre une valorisation de 1,73 milliard de dollars d’ici 2026 et devrait être la région à la croissance la plus rapide. La croissance est tirée par l’expansion à grande échelle de la génomique, l’augmentation des investissements en biotechnologie et l’adoption croissante de l’IA et de la médecine de précision.

Marché ERP de soins de santé au Japon

Le marché japonais devrait atteindre environ 0,35 milliard de dollars d’ici 2026, ce qui représente environ 4,7 % des revenus mondiaux.

Marché ERP de soins de santé en Chine

Le marché chinois devrait atteindre environ 0,50 milliard de dollars d’ici 2026, ce qui représente environ 6,7 % des ventes mondiales.

Marché ERP de soins de santé en Inde

Le marché indien devrait atteindre environ 0,24 milliard de dollars d’ici 2026, soit environ 3,1 % des revenus mondiaux.

Amérique latine, Moyen-Orient et Afrique

Les marchés d’Amérique latine, du Moyen-Orient et d’Afrique devraient croître à un rythme plus lent au cours de la période de prévision. La croissance dans ces régions est soutenue par des investissements croissants dans les infrastructures numériques, la modernisation continue des opérations des prestataires de soins de santé et la demande croissante de systèmes de santé plus efficaces. Le marché latino-américain devrait atteindre environ 0,37 milliard de dollars d’ici 2026.

Dans la région Moyen-Orient et Afrique, le marché du CCG devrait atteindre environ 0,11 milliard de dollars d'ici 2026, ce qui représente environ 1,4 % des revenus mondiaux.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les principaux acteurs se concentrent sur les avancées technologiques pour renforcer leur position sur le marché

Le marché mondial représente une structure modérément concentrée, les grands éditeurs de logiciels d’entreprise occupant une position concurrentielle solide. Oracle, Infor, Workday, Inc., SAP SE et Microsoft comptent parmi les principaux acteurs du marché, soutenus par de vastes portefeuilles de produits couvrant les fonctions de finance, d'approvisionnement, de chaîne d'approvisionnement, de main-d'œuvre et de planification. Ces entreprises bénéficient de relations établies avec de grands hôpitaux et systèmes de santé, de solides capacités cloud et de la capacité à fournir des plateformes intégrées au lieu d'outils de back-office fragmentés.

- Par exemple, en mai 2025, l'hôpital du Koweït a annoncé une collaboration avec SAP pour renforcer l'innovation dans le secteur de la santé, notamment l'utilisation de SAP SuccessFactors pour améliorer les capacités des RH et de la main-d'œuvre numérique.

Parmi les autres acteurs importants du marché figurent Acumatica, Inc., Epicor Software Corporation, Unit4 et Aptean. Ces entreprises devraient se concentrer sur l’amélioration des produits, l’automatisation des flux de travail et les progrès technologiques pour renforcer leur position sur le marché tout au long de la période de prévision.

LISTE DES PRINCIPALES ENTREPRISES ERP DE SANTÉ PROFILÉES

- Oracle(NOUS.)

- Informations(NOUS.)

- SAP SE(Allemagne)

- Microsoft (États-Unis)

- Sage Group plc (Royaume-Uni)

- Acumatica, Inc.(NOUS.)

- Epicor Software Corporation (États-Unis)

- Unité4 (Pays-Bas)

- Aptean (États-Unis)

- Workday, Inc. (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Mars 2026 :Workday a annoncé que Fairview Health Services a choisi la suite complète de solutions RH, financières et de chaîne d'approvisionnement de Workday pour remplacer les systèmes d'entreprise vieillissants et créer une plate-forme d'exploitation plus moderne.

- Janvier 2026 :Oracle a annoncé qu'Alrajhi Medicine en Arabie Saoudite mettait en œuvre les applications Oracle Fusion Cloud aux côtés des outils Oracle Health pour moderniser les opérations de santé..

- Novembre 2025 :Workday a annoncé qu'Advocate Health, le troisième plus grand système de santé à but non lucratif aux États-Unis, unifie les ressources humaines, la finance et la chaîne d'approvisionnement sur la plateforme basée sur l'IA de Workday.

- Avril 2025 :Sage a annoncé de nouvelles innovations logicielles pour les soins de santé en partenariat avec Wipfli, étendant ainsi les capacités de Sage Intacct en matière de soins de santé.

- Octobre 2024 :Oracle a introduit la RFID pour le réapprovisionnement dans Oracle Fusion Cloud Inventory Management pour aider les clients du secteur de la santé à automatiser la capture des stocks, à suivre les emplacements et à déclencher le réapprovisionnement.

COUVERTURE DU RAPPORT

L’analyse du marché mondial des ERP pour les soins de santé comprend une évaluation approfondie de la taille du marché et des prévisions pour chaque segment mis en évidence dans le rapport. Il offre un aperçu de la dynamique et des tendances du marché qui devraient stimuler le marché tout au long de la période de prévision. Il permet de comprendre les facteurs essentiels, notamment le progrès technologique, les innovations de produits, l'environnement réglementaire et le lancement de nouveaux produits. De plus, il détaille les partenariats, les fusions et acquisitions et les développements clés de l’industrie au sein du marché. Le rapport sur les prévisions du marché mondial fournit également un paysage concurrentiel détaillé, y compris des informations sur la part de marché et les profils des principaux acteurs actifs.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 13,72 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

| Segmentation | Par composant, déploiement, application, utilisateur final et région |

| Par composant |

|

| Par déploiement |

|

| Par Application |

|

| Par Utilisateur final |

|

| Par région |

|

Questions fréquentes

Selon Fortune Business Insights, la valeur du marché mondial s'élevait à 6,69 milliards de dollars en 2025 et devrait atteindre 21,16 milliards de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 2,80 milliards de dollars.

Le marché devrait afficher un TCAC de 13,72 % au cours de la période de prévision.

Par composant, le segment des logiciels/plateformes devrait dominer le marché.

La transformation numérique croissante des systèmes de santé, ainsi que la demande croissante de solutions intégrées de gestion des données, stimulent principalement l’expansion du marché.

Oracle, Infor, SAP SE et Microsoft font partie des principaux acteurs du marché mondial.

L'Amérique du Nord a dominé le marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 198

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés