Taille, part et analyse de l’industrie du traitement des hémorroïdes, par type de produit (suppositoires, sprays, crèmes et pommades et autres) par classe de médicaments (anti-inflammatoires non stéroïdiens (AINS), anesthésiques locaux, corticostéroïdes et autres) par type (interne {Grade I, Grade II, Grade III et Grade IV} et externe) par canal de distribution (pharmacie hospitalière, pharmacies et pharmacie de détail et pharmacie en ligne), et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

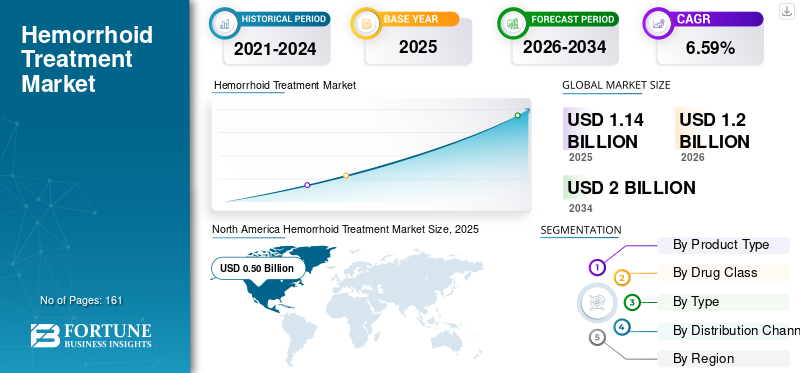

La taille du marché mondial du traitement des hémorroïdes était évaluée à 1,14 milliard USD en 2025. Le marché devrait passer de 1,20 milliard USD en 2026 à 2,00 milliards USD d’ici 2034, avec un TCAC de 6,59 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché du traitement des hémorroïdes avec une part de marché de 44,29 % en 2025.

Les hémorroïdes sont une affection dans laquelle les veines du rectum et de l'anus deviennent enflées et enflammées, provoquant une gêne et des saignements. Les hémorroïdes sont une maladie très courante qui touche des millions de personnes dans le monde et peuvent être causées par des facteurs tels que des efforts lors des selles, une position assise prolongée, l'obésité, la grossesse et la constipation chronique. Ils sont de deux types : internes et externes. Les hémorroïdes internes, qui se trouvent à l'intérieur du rectum, sont généralement indolores mais peuvent provoquer des saignements lors des selles. Les hémorroïdes externes sont situées sous la peau autour de l'anus et peuvent provoquer des douleurs, des inconforts, des gonflements et des démangeaisons. À mesure que la prévalence des hémorroïdes augmente et que la douleur et l’inconfort associés augmentent, les produits de traitement des hémorroïdes sont de plus en plus adoptés.

- Par exemple, selon un article publié par TaCa Healthcare, une enquête récente a révélé que l'Inde a l'un des taux d'hémorroïdes les plus élevés au monde. L'étude a montré qu'environ 11,0 % de la population souffre d'hémorroïdes, avec une prévalence plus élevée dans les zones urbaines. Cette maladie est plus fréquente chez les hommes que chez les femmes et le risque augmente avec l'âge.

De plus, la présence d’acteurs clés sur le marché tels que Church & Dwight Co., Inc., Haleon Group of Companies, Sebela Pharmaceuticals et d’autres proposant des offres de produits avancés pour le traitement des hémorroïdes en vente libre (OTC) et sur ordonnance stimule l’adoption des produits et renforce la croissance du marché.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché du traitement des hémorroïdes

- Taille du marché en 2025 : 1,14 milliard de dollars

- Taille du marché en 2026 : 1,20 milliard de dollars

- Taille du marché prévue pour 2034 : 2,00 milliards de dollars

- TCAC : 6,59 % de 2026 à 2034

- L’Amérique du Nord a dominé le marché du traitement des hémorroïdes avec une part de 44,29 % en 2025.

- Le segment des crèmes et onguents devrait détenir une part de 47,43 % en 2026.

- Le segment des corticostéroïdes devrait représenter une part de 42,26 % en 2026.

Amérique du Nord

L’Amérique du Nord représentait 0,50 milliard de dollars en 2025 et devrait atteindre 0,53 milliard de dollars en 2026.

Europe

L’Europe a atteint 0,30 milliard USD en 2025 et devrait atteindre 0,32 milliard USD en 2026.

Asie-Pacifique

L’Asie-Pacifique représentait 0,22 milliard de dollars en 2025 et devrait atteindre 0,23 milliard de dollars en 2026.

NOUS.

Le marché du traitement des hémorroïdes devrait atteindre 0,50 milliard de dollars en 2026.

Japon

Le marché du traitement des hémorroïdes devrait atteindre 0,04 milliard de dollars en 2026.

En savoir plus

DYNAMIQUE DU MARCHÉ

Facteurs du marché

Prévalence croissante des hémorroïdes pour propulser la croissance du marché

La prévalence croissante des hémorroïdes est l’un des principaux moteurs du marché. Les hémorroïdes sont une affection gastro-intestinale courante qui survient lorsqu'il y a une pression supplémentaire sur l'anus et les veines inférieures du rectum.

- Par exemple, selon un article publié par les National Institutes of Health (NIH) en 2021, la prévalence mondiale estimée des hémorroïdes dans la population générale était estimée à 4,4 %.

L’augmentation de la prévalence de la maladie parmi la population gériatrique, associée aux mauvaises conditions d’hygiène et de salubrité dans les pays à faible économie, entraînera une demande d’options de traitement plus rentables pour contrôler et gérer les symptômes associés.

Accès croissant aux médicaments en vente libre (OTC) pour le traitement des hémorroïdes afin de stimuler la croissance du marché

La disponibilité croissante deMédicaments en vente librepour le traitement des hémorroïdes est responsable de la croissance du marché du traitement des maladies hémorroïdes. Les formulations utilisées pour le traitement de la maladie sont facilement disponibles sans ordonnance et conviennent aux patients. Les médicaments contre les hémorroïdes sont largement disponibles dans les pharmacies et les pharmacies en ligne. De plus, les initiatives stratégiques des principaux acteurs visant à élargir la portée des produits propulsent encore davantage la croissance du marché mondial du traitement des hémorroïdes.

- Par exemple, en mars 2024, Karo Healthcare a étendu sa présence en Italie en acquérant les droits de la marque OTC Proctosedyl auprès de Bayer. La transaction a transféré la propriété du dossier au laboratoire pharmaceutique OTC Proctosedyl ainsi que la licence exclusive de la marque Proctosedyl en Italie, de Bayer à Karo. Cette acquisition renforce la présence de Karo en Italie. Une telle présence de médicaments de marque en vente libre stimule les ventes et la croissance du marché.

Restrictions du marché

Stigmatisation sociale et obstacles à la recherche de soins médicaux pour restreindre la croissance du marché

L’un des principaux facteurs entravant la croissance du marché est la stigmatisation sociale et les obstacles à la recherche de soins médicaux pour le traitement des hémorroïdes. Les hémorroïdes sont associées aux selles et peuvent constituer un sujet tabou, entraînant de l'embarras et une réticence à en discuter et à se faire soigner.

- Par exemple, selon un article publié en 2022 par l’International Journal of Medicine in Developing Countries, une étude transversale comportant un questionnaire en ligne auto-administré sur les hémorroïdes a été diffusée dans toutes les régions d’Arabie saoudite. Au total, 1 431 questionnaires ont été soumis par les répondants (avec un taux de réponse de 50 %). 66,5 % ont cité la stigmatisation et la gêne comme raisons importantes pour éviter de consulter le médecin.

Ainsi, la stigmatisation sociale et le manque d’options de remboursement devraient continuer à avoir un impact sur la croissance du marché au cours de la période de prévision. Cependant, le conseil et la sensibilisation croissante de la population pourraient atténuer la stigmatisation associée aux hémorroïdes et encourager davantage de personnes à rechercher un traitement.

Autres contraintes :

Disponibilité de traitements alternatifs :

La présence d’options de traitement alternatives pour les hémorroïdes remet en question la croissance du marché. Ces alternatives incluent des méthodes conservatrices telles que le ramollissement des selles, les analgésiques et l’amélioration des mauvaises habitudes de toilette. Les méthodes en cabinet telles que la ligature par élastiques, la coagulation infrarouge et la sclérothérapie sont rentables et réduisent le taux de récidive des hémorroïdes. Ainsi, de tels scénarios détournent l’attention des patients vers ces options et peuvent entraver la croissance du marché.

Obstacles réglementaires et processus d’approbation :

Actuellement, il n’existe aucun médicament approuvé par la FDA pour lutter contre les maladies hémorroïdes, car les entreprises du monde entier doivent surmonter des obstacles réglementaires stricts pour l’approbation des médicaments. Ce processus retarde la commercialisation de nouveaux traitements, limitant encore davantage la croissance du marché au cours de la période de prévision.

Défis du marché

Défis et obstacles potentiels :

Malgré des tendances positives, le marché peut être confronté à plusieurs défis, notamment la stigmatisation sociale, l'embarras, ainsi que des réglementations strictes en matière demédicamentspourrait retarder l’introduction de nouveaux traitements et entraver l’innovation.

Politiques de couverture d’assurance et de remboursement :

Le manque de couverture d’assurance et de politiques de remboursement pour le traitement médicamenteux des hémorroïdes entrave la croissance du marché dans les pays à faible économie.

TENDANCES DU MARCHÉ

Augmentation progressive du nombre de candidats au traitement des hémorroïdes

L’une des tendances dominantes observées sur le marché mondial est l’accent croissant mis sur les activités de recherche et de développement pour répondre à la demande de traitements ciblés traitant les principaux symptômes des hémorroïdes. Les options de traitement actuelles manquent souvent de l’efficacité thérapeutique nécessaire pour cibler les principaux symptômes de la maladie hémorroïde.

Essais cliniques et leurs résultats :

- Par exemple, en juin 2023, Citius Pharmaceuticals, Inc. a démontré les résultats d'une étude clinique de phase 2b sur Halo-Lido (CITI-002), une formulation topique visant à soulager les symptômes des hémorroïdes. L'essai a évalué l'efficacité du produit combiné, en sélectionnant la dose et les critères d'évaluation appropriés pour un essai de phase 3. La formulation combinée a entraîné une réduction importante de la gravité des symptômes, telle que rapportée par les patients, par rapport aux composants individuels seuls. De telles initiatives d’acteurs clés visant à lancer des options de traitement ciblées pour les hémorroïdes propulseront le marché mondial de 2024 à 2032.

Autres tendances :

Avancées technologiques dans le traitement des hémorroïdes :

La demande croissante de formulations pratiques offrant une administration plus rapide des médicaments et un soulagement rapide de l'inconfort hémorroïdaire incite les entreprises à se concentrer sur le lancement de nouveaux produits destinés au confort des patients sur le marché. Par exemple, le groupe de sociétés Haleon a lancé les lingettes Preparation H Totables, conçues pour engourdir la zone touchée, réduisant ainsi l'inflammation, les démangeaisons et l'enflure.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Impact du COVID-19

La pandémie de COVID-19 a eu un impact positif sur le marché du traitement des hémorroïdes. L’impact positif sur le marché est dû à l’augmentation du nombre de patients atteints d’hémorroïdes pendant la pandémie, entraînée par un mode de vie plus sédentaire. De plus, les médicaments en vente libre pour le traitement des hémorroïdes sont devenus plus accessibles, entraînant une augmentation des ventes et de la génération de revenus. Cependant, le marché devrait croître au cours de la période de prévision en raison de la demande croissante d’options de traitement adéquates et des lancements de produits.

Impact économique

Analyse des coûts des traitements des hémorroïdes :

La prise en charge des hémorroïdes comprend des traitements conservateurs tels que des médicaments topiques et des modifications du régime alimentaire, ainsi que des interventions plus avancées, notamment la ligature par élastiques, la sclérothérapie et les interventions chirurgicales.

Fardeau économique des hémorroïdes non traitées :

Le fardeau économique des hémorroïdes non traitées peut être considérable. Les patients non traités sont plus susceptibles de ressentir des douleurs intenses, des saignements rectaux et des complications telles que la thrombose, entraînant des visites aux urgences et des hospitalisations. Ces incidents entraînent des coûts médicaux directs et contribuent à des coûts indirects tels que la perte de productivité.

Opportunités de marché pour des traitements rentables :

L'accent mis sur la télémédecine et les options de traitement à domicile peut potentiellement accroître la demande de produits en vente libre qui améliorent l'adhésion des patients aux schémas thérapeutiques.

Paysage réglementaire :

Le paysage réglementaire du marché est principalement régi par des organismes de réglementation tels que la FDA aux États-Unis et l'EMA en Europe. Ces agences supervisent les processus d'approbation des nouveaux traitements, garantissant leur sécurité et leur efficacité. Les fabricants doivent se conformer à des exigences strictes en matière de fabrication et d'étiquetage, notammentessai cliniquerèglements. Ces réglementations ont un impact significatif sur l’entrée sur le marché, créant souvent des barrières susceptibles de limiter la concurrence et d’influencer les stratégies de prix au sein du secteur.

ANALYSE DE SEGMENTATION

Par type de produit

La facilité d'application et l'adoption accrue des crèmes et des onguents ont propulsé la croissance duCrèmes et onguents Segment

En fonction du type de produit, le marché est divisé en suppositoires, sprays, crèmes et onguents, etc.

Le segment des crèmes et onguents devrait dominer le marché avec une part de 47,43 % en 2026. La prévalence croissante de la maladie à travers le monde et la préférence des patients pour l’utilisation de crèmes et onguents en raison de la facilité d’application, du soulagement non invasif des symptômes et de la disponibilité facile conduisent à une croissance accélérée du segment. De plus, l’augmentation des programmes de sensibilisation aux hémorroïdes devrait accroître encore l’adoption de ces produits pour traiter les symptômes des hémorroïdes.

- Par exemple, la Société américaine des chirurgiens du côlon et du rectum (ASCRS) célèbre chaque année novembre comme le Mois de la sensibilisation aux hémorroïdes. Cela constitue une occasion idéale pour les personnes souffrant de douleurs et d'inconfort dans la région anale de consulter un médecin, car beaucoup hésitent à en parler.

Le segment des suppositoires détenait la deuxième plus grande part de marché mondiale du traitement des hémorroïdes en 2023. La croissance du segment est renforcée par le nombre croissant de cas associés aux hémorroïdes internes et les suppositoires sont préférés pour les patients hémorroïdes de grade I et II pour un soulagement immédiat et à long terme. Ces facteurs propulsent la croissance du segment sur le marché.

En outre, le segment des sprays et autres devrait connaître une croissance modeste au cours de la période de prévision. La demande croissante de produits supplémentaires pour soulager la constipation et la demande croissante de produits faciles et pratiques pour application rectale devraient propulser la croissance du segment au cours de la période 2024-2032.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par classe de médicament

Segment des corticostéroïdes dominé en raison deLarge disponibilité et avantages associés aux corticostéroïdes

En fonction de la classe de médicaments, le marché est divisé en corticostéroïdes,médicaments anti-inflammatoires non stéroïdiens (AINS), anesthésiques locaux et autres.

Le segment des corticostéroïdes devrait dominer le marché avec une part de 42,26 % en 2026. Les corticostéroïdes tels que l'hydrocortisone sont disponibles sous diverses formulations telles que crème, pommade et suppositoires. Ces corticostéroïdes agissent en activant des substances naturelles présentes dans la peau pour réduire l'enflure, les rougeurs et les démangeaisons. Ces bénéfices favorisent l’adoption de traitements aux corticoïdes, stimulant ainsi la croissance du segment.

De plus, le segment des anesthésiques locaux détenait la deuxième plus grande part du marché. Les anesthésiques locaux tels que la lidocaïne et la pramoxine sont utilisés pour soulager la douleur et les démangeaisons temporairement causées par les hémorroïdes. Les principaux acteurs du marché proposent différentes formulations de ces traitements et sensibilisent aux hémorroïdes dans la région.

- Par exemple, en novembre 2022, Bayer AG a lancé une nouvelle création pour les germoloïdes. Cette marque de crème pour hémorroïdes fait partie du pilier britannique de la santé digestive sous le nom de « Numb Your Bum » pour normaliser ce problème inconfortable. De telles campagnes favorisent l’adoption de produits et contribuent à la croissance du segment.

Le segment des AINS et autres devrait croître au cours de la période de prévision. La croissance du segment est renforcée par la demande croissante d’émollients fécaux, d’antibiotiques et d’analgésiques destinés à diminuer les symptômes associés aux hémorroïdes. Ces facteurs sont susceptibles de favoriser la croissance du segment.

Par type

Segment interne Dominé en raison de la prévalence croissante des hémorroïdes internes

En fonction du type, le marché est segmenté en interne et externe.

Le segment interne devrait dominer le marché avec une part de 75,08 % en 2026. Les hémorroïdes internes sont divisées en grades I, II, III et IV. La prévalence croissante des hémorroïdes internes augmente la croissance du segment. De plus, la demande croissante de produits pour les hémorroïdes internes devrait propulser la croissance du segment sur le marché.

- Par exemple, en avril 2021, selon les données publiées par l’Institut national de la santé, une étude a été menée de février à mai 2020 pour évaluer la prévalence et les facteurs associés aux hémorroïdes chez les patients adultes visitant le service de chirurgie ambulatoire de l’hôpital spécialisé complet de l’Université de Gondar (UoGCSH), dans le nord-ouest de l’Éthiopie. Parmi les 403 participants à l'étude, 53 souffraient d'hémorroïdes, avec une prévalence globale de 13,1 %. En outre, les participants souffrant d'hémorroïdes ont été classés dans les grades I à IV, et la prévalence des grades I, II, III et IV était de 34 (64,1 %), 12 (22,7 %), 6 (11,3 %) et 1 (1,9 %), respectivement. Un nombre aussi croissant de patients atteints d’hémorroïdes de grade I devrait accroître l’adoption de produits de traitement des hémorroïdes et propulser la croissance du segment.

De plus, le segment externe devrait croître au cours de la période de prévision ; la prévalence croissante et la disponibilité croissante des produits pour les hémorroïdes externes devraient propulser la croissance du segment sur le marché.

Par canal de distribution

Disponibilité robuste de produits en vente libre pour le traitement des hémorroïdes afin de propulser la croissance des pharmacies et des pharmacies de détail Segment

En fonction du canal de distribution, le marché est segmenté en pharmacies et pharmacies de détail, pharmacies en ligne et pharmacie hospitalière.

Le segment des pharmacies et des pharmacies de détail devrait dominer le marché avec une part de 54,01 % en 2026. La part dominante du segment est augmentée par la large gamme de produits disponibles pour les hémorroïdes en vente libre (OTC) et par la préférence croissante des patients pour traiter eux-mêmes les hémorroïdes en raison de la stigmatisation sociale. De plus, augmenter les lancements de produits OTC par les principaux acteurs pour propulser la croissance du segment.

- En janvier 2019, Innovus Pharmaceuticals, Inc. a lancé ses suppositoires Xyralid pour réduire le gonflement ou l'inflammation des tissus hémorroïdaires et soulager la douleur causée par les brûlures, les démangeaisons et l'inconfort. Le produit a reçu une demande de licence de produit (PLA) et est disponible en vente libre (OTC) au Canada.

Les pharmacies hospitalières détenaient la deuxième part du segment du marché. Le déplacement des patients vers les hôpitaux après un traitement initial avec des produits en vente libre est attribué à la croissance du segment. Les pharmacies hospitalières jouent un rôle crucial dans la satisfaction de la demande de médicaments pour le traitement des hémorroïdes, car de nombreux médicaments nécessitent une ordonnance après un examen approfondi par des professionnels de la santé qualifiés dans ces institutions.

Le segment des pharmacies en ligne devrait croître au TCAC le plus élevé au cours de la période de prévision en raison de l’adoption accrue des plateformes pharmaceutiques numériques. Ces plateformes offrent la confidentialité des achats sensibles, tels que les traitements contre les hémorroïdes, et s'intègrent souvent àtélémédecineservices. Cela permet aux patients de consulter des professionnels de la santé et d’obtenir des ordonnances en ligne, alimentant ainsi la croissance du marché mondial.

PERSPECTIVES RÉGIONALES DU MARCHÉ DU TRAITEMENT DES HÉMORROÏDES

Le marché mondial est divisé en régions, notamment l’Amérique du Nord, l’Europe, l’Asie-Pacifique, l’Amérique latine, le Moyen-Orient et l’Afrique.

North America Hemorrhoid Treatment Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Amérique du Nord

L'Amérique du Nord a maintenu une forte présence sur le marché mondial, atteignant 0,5 milliard de dollars en 2025, soit une part de 44,29 %, et devrait atteindre 0,53 milliard de dollars en 2026. Dans la région de l'Amérique du Nord, les États-Unis ont dominé le marché de la région. La présence d’établissements de santé avancés et de programmes de sensibilisation du gouvernement conduisant à la croissance du pays sur le marché. En outre, la croissance de la région dans son ensemble est due à la prévalence croissante des hémorroïdes, à la présence d’infrastructures de santé avancées et à des acteurs clés du marché proposant des options de produits avancées. Le marché américain devrait atteindre 0,5 milliard de dollars d’ici 2026.

- Par exemple, selon la Fondation canadienne de la santé digestive, environ 60 à 70 % des Canadiens devraient développer des hémorroïdes à un moment donné de leur vie. Une population de patients aussi nombreuse devrait propulser la croissance du marché du traitement des hémorroïdes. Un nombre aussi important de cas stimule l’adoption de produits de traitement des hémorroïdes et propulse ainsi la croissance de la région sur le marché.

De plus, l’augmentation des activités de recherche et développement des principaux acteurs pour lancer des traitements avancés est susceptible de propulser la croissance du marché.

Europe

En 2025, l'Europe a généré 0,3 milliard de dollars, contribuant à 26,59 % des revenus du marché mondial, et devrait atteindre 0,32 milliard de dollars en 2026. L'Europe occupait la deuxième place en raison de la prévalence croissante des hémorroïdes et du solide environnement réglementaire avec la présence d'acteurs clés proposant des options de traitement avancées pour les hémorroïdes dans la région. Le marché britannique devrait atteindre 0,06 milliard de dollars d’ici 2026, et le marché allemand devrait atteindre 0,09 milliard de dollars d’ici 2026.

- Par exemple, selon les données publiées par la Surgical Orthopaedic Practice Association (COPV) de Berlin et de Brandebourg, en Allemagne, environ 3,3 millions de patients souffrant d'hémorroïdes sont traités chaque année par des médecins. Un nombre aussi croissant de visites à l’hôpital et du nombre de patients traités devraient propulser la demande de produits.

Asie-Pacifique

Le marché de l'Asie-Pacifique représentait 0,22 milliard de dollars en 2025, soit 19,14 % de l'industrie mondiale, et devrait atteindre 0,23 milliard de dollars en 2026. La croissance de la région est due à l'augmentation de la population de patients et à la montée des programmes de sensibilisation visant à réduire la stigmatisation sociale entourant les hémorroïdes et à encourager les gens à se faire soigner. Le marché japonais devrait atteindre 0,04 milliard USD d'ici 2026, le marché chinois devrait atteindre 0,08 milliard USD d'ici 2026 et le marché indien devrait atteindre 0,03 milliard USD d'ici 2026.

- Par exemple, en novembre 2022, TaCa Healthcare, une startup de technologies de la santé éthique et durable, a lancé la campagne #Let’sTalkPiles. La campagne #Let’sTalkPiles visait à sensibiliser aux complications liées au fait d’ignorer les hémorroïdes et à motiver les gens à rechercher un traitement approprié sans délai.

Malgré ces efforts, la stigmatisation sociale reste un défi dans la région. Cependant, la population croissante de la région et la présence d’établissements de santé avancés offrent des opportunités de croissance lucratives.

Moyen-Orient et Afrique

En 2025, le Moyen-Orient et l'Afrique représentaient 0,04 milliard de dollars, soit 3,63 % du marché mondial, et devraient atteindre 0,04 milliard de dollars en 2026. Le Moyen-Orient et l'Afrique devraient connaître une croissance au cours de la période de prévision. La croissance de la région sera principalement due à la prévalence croissante des hémorroïdes, à l’expansion des infrastructures de santé et à la disponibilité aisée de produits dotés d’applications pratiques. Ainsi, de tels scénarios devraient propulser l’adoption de crèmes et de pommades dans la région.

l'Amérique latine

L'Amérique latine a contribué à hauteur de 6,36 % au marché mondial en 2025, avec une valorisation de 0,07 milliard de dollars, et devrait atteindre 0,07 milliard de dollars en 2026. L'Amérique latine devrait croître au cours de la période de prévision en raison de la prévalence croissante des hémorroïdes, ce qui incite les principaux acteurs à se concentrer sur l'expansion de leur empreinte dans la région.

PAYSAGE CONCURRENTIEL

ACTEURS CLÉS DE L'INDUSTRIE

Les principaux acteurs se concentrent sur l’élargissement de leur offre de produits pour renforcer leur position sur le marché

En 2023, le groupe de sociétés Haleon est un acteur majeur du marché, avec un portefeuille de produits robuste, une forte présence géographique et des activités stratégiques visant à élargir son offre. Parmi les autres acteurs clés du marché figurent Church & Dwight Co., Inc., AMATO PHARMACEUTICAL PRODUCTS, LTD., Sebela Pharmaceuticals, Bayer AG, Abbott et Lupin. Ces sociétés proposent une large gamme de produits, notamment divers médicaments en vente libre et sur ordonnance pour le traitement des hémorroïdes, renforçant ainsi leur position sur le marché mondial. Les initiatives stratégiques, telles que les partenariats, contribuent également à la croissance du marché.

Par exemple, en février 2024, Church & Dwight Co., Inc. a renouvelé son partenariat avec DKSH Hong Kong pour étendre la portée de sa gamme de produits Church & Dwight's Anusol à Hong Kong via les services d'agence DKSH.

Perspectives d'avenir

Tendances prévues du marché et domaines de croissance :

Le marché du traitement des hémorroïdes devrait connaître une croissance significative au cours des années à venir, tirée par des facteurs tels qu’une prévalence croissante des hémorroïdes, une sensibilisation accrue aux soins de santé préventifs et les progrès de la technologie médicale. La demande de remèdes maison et de traitements en vente libre augmentera probablement en raison des options d’autogestion privilégiées. De plus, l’intégration de la télémédecine pour les consultations et des plateformes numériques pour l’éducation et le soutien des patients façonnera également le paysage futur, en améliorant l’accessibilité pour les patients.

Opportunités d’innovation et d’investissement :

Il existe de nombreuses opportunités d'innovation et d'investissement sur le marché, notamment des investissements dans la recherche visant à développer de nouvelles solutions pharmacologiques efficaces, capables de répondre aux besoins d'un segment de marché en pleine croissance à la recherche d'alternatives naturelles.

De plus, l'intégration de la technologie peut améliorer la gestion des patients et proposer des plans de traitement personnalisés.

Recommandations pour les parties prenantes

Pour capitaliser sur la croissance prévue du marché, les parties prenantes, notamment les fabricants, les prestataires de soins de santé et les investisseurs, devraient se concentrer sur le développement de solutions centrées sur le patient qui privilégient le confort, la commodité et l'accessibilité. Cela comprend la création de kits de soins personnalisés à domicile et de services de télésanté.

LISTE DES ACTEURS CLÉS DU MARCHÉ PROFILÉS :

- Lupin (Inde)

- Cipla (Inde)

- PRODUITS PHARMACEUTIQUES AMATO, LTD. (Japon)

- Église et Dwight Co., Inc.(NOUS.)

- Haleon Group of Companies (Royaume-Uni)

- Sebela Pharmaceuticals (États-Unis)

- Bayer AG (Allemagne)

- Sanofi (France)

- Abbott (États-Unis)

- Sun Pharmaceutical Industries, Inc. (Inde)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- Septembre 2024 :Haleon Group of Companies a accepté d'acquérir Tianjin TSKF Pharmaceutical Co. Ltd., Chine. Cette acquisition visait à offrir un meilleur contrôle et une flexibilité stratégique et opérationnelle accrue dans l’ensemble de l’entreprise.

- Novembre 2023 :SERVIER MALAYSIA a lancé emoflon en Malaisie. Cette pommade est utilisée pour traiter les symptômes associés à la maladie hémorroïdaire et à ses complications, telles que l'eczéma et la fissure anale.

- Juin 2023 :Citius Pharmaceuticals, Inc. a annoncé les résultats de son étude clinique de phase 2b sur Halo-Lido (CITI-002), une formulation topique conçue pour soulager les symptômes des hémorroïdes.

- juin 2021: PRODUITS PHARMACEUTIQUES AMATO, LTD. a fait l'objet d'une acquisition par ROHTO Pharmaceutical Co., Ltd. Cette décision stratégique a permis à l'entreprise d'étendre ses opérations sur de nouveaux marchés, en tirant parti du soutien financier fourni par ROHTO Pharmaceutical Co.,Ltd.

- Mars 2021 :Lupin s'est associé à des sociétés pharmaceutiques telles que Sun Pharmaceutical Industries Ltd, Cadila Pharmaceuticals et Torrent Pharmaceuticals Ltd. pour acquérir Pharmarack, une plateforme de commerce électronique B2B, afin d'entrer sur le marché de la pharmacie en ligne.

COUVERTURE DU RAPPORT

Le rapport mondial propose une analyse qualitative et quantitative du marché mondial, y compris un examen complet de la taille du marché et des taux de croissance dans divers segments. En outre, le rapport inclut la dynamique du marché et le paysage concurrentiel, fournissant des informations clés telles que la prévalence de la maladie dans différentes régions, les progrès de l’industrie, l’analyse des pipelines, l’analyse régionale, les méthodes de traitement alternatives des hémorroïdes et l’influence du COVID-19 sur le marché.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 6,59 % de 2026 à 2034 |

|

Unité |

Valeur (milliards USD) |

|

Segmentation |

Par Type de produit

|

|

Par classe de médicament

|

|

|

Par type

|

|

|

Par canal de distribution

|

|

|

Par région

|

Questions fréquentes

Fortune Business Insights indique que la taille du marché mondial était de 1,14 milliard de dollars en 2025 et devrait atteindre 2,00 milliards de dollars d'ici 2034.

En 2025, le marché nord-américain représentait 0,50 milliard de dollars.

Le marché connaîtra une croissance de 6,59 % au cours de la période de prévision (2026-2034).

Le segment des crèmes et onguents domine le marché.

La prévalence croissante des hémorroïdes et l’accès croissant aux médicaments en vente libre (OTC) pour le traitement des hémorroïdes sont des facteurs clés qui animent le marché mondial.

Haleon Group of Companies, Church & Dwight Co., Inc. et Bayer AG sont les principaux acteurs du marché mondial.

La région Amérique du Nord a dominé le marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 161

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés