Taille du marché des élastomères haute performance, part et analyse de l’industrie, par type (élastomères de silicone, élastomères de polyuréthane (TPU), élastomères thermoplastiques (TPE), caoutchouc nitrile butadiène hydrogéné, élastomères acryliques (ACE), fluoroélastomères (FKM) et autres), par utilisation finale (automobile, fabrication industrielle, pétrole et gaz, électronique, soins de santé, aérospatiale et défense, et autres) et prévisions régionales, 2026-2034

Taille du marché des élastomères haute performance et perspectives d’avenir

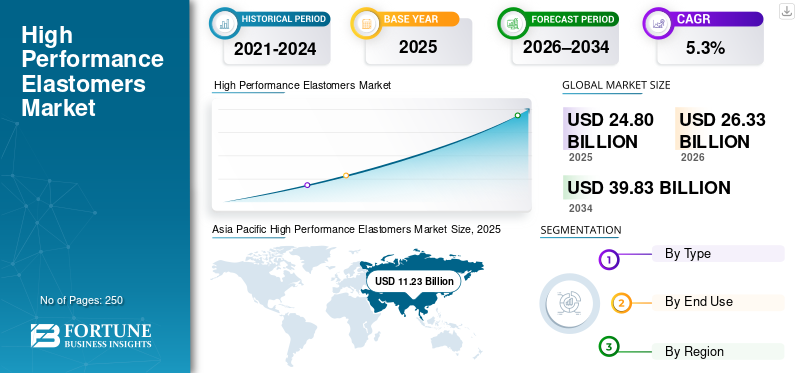

La taille du marché mondial des élastomères de haute performance était évaluée à 24,80 milliards USD en 2025. Le marché devrait passer de 26,33 milliards USD en 2026 à 39,83 milliards USD d’ici 2034, avec un TCAC de 5,3 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché mondial des élastomères haute performance avec une part de marché de 45,28 % en 2025.

Les élastomères haute performance (HPE) sont des matériaux polymères conçus pour conserver leur élasticité tout en offrant une résistance exceptionnelle à la chaleur, aux produits chimiques agressifs, aux carburants, à la vapeur et à l'oxydation. Ses propriétés exceptionnelles offrent une longue durée de vie aux cycles mécaniques dans des conditions où les caoutchoucs conventionnels durcissent, gonflent, se fissurent ou perdent rapidement leur force d'étanchéité. Ils jouent un rôle essentiel dans les rôles d'étanchéité et de protection sous haute contrainte dans les secteurs de l'automobile et du secteur automobile.véhicules électriques, le traitement du pétrole et du gaz et des produits chimiques, l'aérospatiale et l'électronique. À mesure que les températures de fonctionnement augmentent, que les compositions chimiques des fluides se diversifient et que les exigences de fiabilité se resserrent, la demande de HPE augmentera naturellement, car ces matériaux réduisent directement les risques de fuite, les temps d'arrêt imprévus et les pannes dues à la garantie.

Le marché mondial est tiré par un ensemble relativement concentré de producteurs et de formulateurs de polymères spéciaux possédant une solide expertise en fluorochimie, en chimie des silicones et en conception de caoutchouc de haute durabilité. Les principaux acteurs des principales familles HPE comprennent Avient Corporation, Chemours, Dow et Evonik AG dans le domaine des fluoroélastomères et des perfluoroélastomères. Le positionnement concurrentiel est renforcé grâce à une collaboration étroite avec les équipementiers et les fabricants de composants, un support de qualification plus rapide et un investissement continu dans des formulations spécifiques aux applications qui réduisent le risque de fuite et améliorent la disponibilité des systèmes critiques.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

TENDANCES DU MARCHÉ DES ÉLASTOMÈRES HAUTE PERFORMANCE

Le passage à des qualités thermoplastiques et fluoroélastomères dans des environnements difficiles accélère la consommation de produits

Dans les environnements difficiles, les clients choisissent de plus en plus les élastomères thermoplastiques, pour lesquels la refonte et la vitesse de traitement sont importantes, et les familles de fluoroélastomères, pour lesquelles la résistance chimique est essentielle. Les élastomères thermoplastiques peuvent permettre des cycles de moulage plus rapides, un recyclage plus facile dans certains cas d'utilisation et des conceptions plus légères, ce qui les rend attrayants pour les pièces en grand volume où les exigences de performances modérées répondent aux objectifs de coût et de productivité. Les fluoroélastomères et les qualités haut de gamme associées sont préférés pour les applications d'étanchéité exigeantes exposées aux carburants, aux huiles, aux solvants et aux températures élevées, où les risques de défaillance sont coûteux. Ce changement de mix soutient la demande de produits en élargissant l'utilisation d'élastomères techniques pour les composants à haut volume et haut de gamme.

- Par exemple, en janvier 2026, le Premier ministre indien a déclaré que son pays prévoyait d’investir plus de 100 milliards de dollars dans le secteur pétrolier et gazier d’ici 2030, stimulant ainsi la demande d’élastomères hautes performances.

En outre, les élastomères d’origine biologique attirent de plus en plus l’attention alors que les industries cherchent à réduire leur dépendance aux matières premières d’origine fossile sans compromettre leurs performances. Ces matériaux utilisent des matières premières renouvelables et sont de plus en plus adoptés dans les secteurs de l’automobile, des biens de consommation et de certains secteurs industriels. Même si les volumes actuels restent limités, la R&D en cours améliore la résistance à la chaleur, la durabilité et la compatibilité des procédés.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Demande croissante de l’industrie automobile pour des matériaux résistants aux températures élevées et aux produits chimiques afin de stimuler la croissance du marché

Les systèmes automobiles chauffent de plus en plus et utilisent des fluides plus agressifs qu’auparavant, ce qui accroît le besoin de produits hautes performances. Les moteurs turbocompressés, les transmissions avancées et l'emballage plus serré sous le capot exposent les joints et les tuyaux à des températures élevées, aux huiles, aux liquides de refroidissement et aux mélanges de carburant pendant de longues périodes. En même temps,e-mobilitéintroduit de nouveaux points de tension, notamment les boucles de refroidissement des batteries, les modules de gestion thermique et les exigences d'isolation électrique, où les fuites ou les gonflements peuvent présenter des risques en matière de sécurité et de garantie. Les équipementiers et les fournisseurs préfèrent donc les qualités d'élastomère qui maintiennent l'élasticité, une faible déformation rémanente à la compression et une force d'étanchéité stable sur de longs cycles de service. Par conséquent, il y aura une croissance constante des produits en élastomères haut de gamme pour les joints, les joints toriques, les tuyaux et les joints moulés dans l’industrie automobile, stimulant ainsi la croissance du marché mondial des élastomères de haute performance au cours de la période de prévision.

RESTRICTIONS DU MARCHÉ

La pression réglementaire et le besoin de formulations durables et à faible teneur en COV pourraient limiter l'expansion du marché

Les réglementations et les normes des clients poussent les fournisseurs à réduire les COV, les additifs dangereux et les émissions provenant du traitement des élastomères et des pièces finies. Même si cela crée une direction claire, cela peut également ralentir l’expansion du marché à court terme. La reformulation de composés pour atteindre les objectifs de faible teneur en COV et de durabilité nécessite souvent de nouvelles matières premières, des systèmes de durcissement mis à jour et des tests supplémentaires, ce qui augmente les coûts de développement et allonge les délais de qualification. Dans les applications sensibles telles que l’intérieur des cabines, les dispositifs médicaux et l’électronique, les acheteurs peuvent exiger peu de matières extractibles et une documentation stricte, ce qui accroît encore les efforts de conformité. Les processeurs plus petits peuvent retarder le changement en raison du coût, et certaines chimies hautes performances peuvent faire l'objet d'un examen plus approfondi. En conséquence, l’adoption peut être inégale jusqu’à ce que les chaînes d’approvisionnement se stabilisent et que les qualités conformes évoluent efficacement.

OPPORTUNITÉS DE MARCHÉ

Adoption croissante dans les domaines aérospatial et médical pour créer des opportunités lucratives sur le marché

Les applications aérospatiales et médicales récompensent les matériaux qui offrent une fiabilité élevée avec une conformité stricte. Dans l'aérospatiale, les élastomères sont utilisés dans les systèmes de carburant, les joints hydrauliques, les joints de portes et de fenêtres, l'isolation des vibrations et les pièces de protection thermique, où les performances doivent rester constantes malgré de grandes variations de température, des changements de pression et une exposition aux carburants et aux fluides hydrauliques. Dans les applications médicales, la demande est soutenue par les composants d'administration de médicaments et de manipulation des fluides, les dispositifs portables, les joints et les tubes, où la propreté, la biocompatibilité et la faible teneur en extractibles sont essentielles. Ces secteurs nécessitent généralement de longs cycles de qualification mais offrent également de fortes marges une fois les matériaux approuvés. À mesure que la production aéronautique augmente et que les appareils de santé se développent, le besoin de produits spécifiques à des applications et de qualités conformes peut créer des opportunités attrayantes à long terme sur le marché.

Analyse de segmentation

Par type

Le segment des élastomères de silicone est en tête en raison de leur large utilisation dans les applications d'isolation thermique, d'étanchéité et d'isolation électrique

En fonction du type, le marché est segmenté en élastomères de silicone,Élastomères de polyuréthane(TPU)

Élastomères thermoplastiques (TPE), caoutchouc nitrile butadiène hydrogéné, élastomères acryliques (ACE), fluoroélastomères (FKM) et autres.

Le segment des élastomères de silicone représentait la plus grande part de marché mondiale des élastomères hautes performances en 2025, soutenu par sa large adoption dans les domaines de l’étanchéité à haute température, de l’isolation électrique et des pièces flexibles longue durée. Elle dessert un large éventail de domaines d'utilisation finale, notamment l'automobile, les équipements industriels, l'électronique et le médical. Sa capacité à maintenir son élasticité sur une large plage de températures, à résister aux intempéries et à l'exposition aux UV et à offrir des performances stables dans les applications d'étanchéité dynamique en fait un choix privilégié dans ces domaines. À mesure que l’électrification augmente et que les systèmes de gestion thermique deviennent plus exigeants, les élastomères de silicone restent une famille de matériaux de base, poursuivant une croissance régulière jusqu’en 2034.

Les élastomères de polyuréthane (TPU) représentent le segment à la croissance la plus rapide, avec un TCAC de 6 % au cours de la période de prévision, stimulé par la demande croissante de résistance à l'abrasion, de ténacité et de flexibilité de conception légère dans les intérieurs/extérieurs d'automobiles, les gaines de câbles, les courroies/rouleaux industriels et certaines applications médicales et grand public. La capacité de traitement et la polyvalence de conception du TPU permettent une conversion plus rapide des pièces et une intégration fonctionnelle plus élevée, ce qui est de plus en plus apprécié à mesure que les équipementiers recherchent la durabilité, la réduction du poids des pièces et l'amélioration des performances du cycle de vie.

Par utilisation finale

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Le segment automobile est en tête en raison d'une utilisation massive dans les domaines de l'étanchéité, de la gestion thermique et de la durabilité sous le capot

En fonction de l’utilisation finale, le marché est segmenté en automobile, fabrication industrielle, pétrole et gaz, électronique, soins de santé, aérospatiale et défense, etc.

Le segment automobile représentait la plus grande part en 2025, soutenu par l'utilisation massive d'élastomères dans les joints, les joints toriques, les tuyaux, les soufflets, les supports et les joints d'étanchéité dans les systèmes de transmission et de châssis. La demande est encore renforcée par la mobilité électrique, où les élastomères sont essentiels dans les circuits de refroidissement des batteries, l'étanchéité des interfaces thermiques et la gestion des fluides de haute fiabilité. Avec des charges thermiques croissantes, des exigences plus strictes en matière de prévention des fuites et des attentes de garantie plus longues, les équipementiers continuent de donner la priorité aux matériaux qui maintiennent la force d'étanchéité et résistent aux huiles, aux liquides de refroidissement et aux carburants.

La fabrication industrielle est un autre segment d’utilisation finale majeur, car les élastomères soutiennent directement la fiabilité des équipements et la disponibilité des usines. Ils sont largement utilisés danspompes, vannes, compresseurs, équipements rotatifs, convoyeurs, joints et pièces de contrôle des vibrations, dont une défaillance peut entraîner des arrêts et des coûts de maintenance élevés. La croissance reste stable à un TCAC de 4,7 % au cours de la période de prévision, alors que les industries modernisent leurs équipements, augmentent l'automatisation et adoptent des systèmes à plus haut rendement fonctionnant selon des tolérances plus strictes.

Le segment des soins de santé continue de se développer, car les dispositifs médicaux et les systèmes de traitement des fluides nécessitent des élastomères offrant des performances propres, peu extractibles et un comportement mécanique constant. Les applications incluent les joints, les membranes, les interfaces de tubes, les appareils portables et les boîtiers d'appareils, où la stabilité des matériaux est essentielle pour la sécurité et les performances du produit. Avec un TCAC de 5,4 % sur les années projetées, le secteur des soins de santé offre une croissance attractive aux fournisseurs capables de répondre aux exigences de conformité et de soutenir la qualification des fabricants d'appareils.

Perspectives régionales du marché des élastomères haute performance

Par géographie, le marché est segmenté en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine, au Moyen-Orient et en Afrique.

Asie-Pacifique

Asia Pacific High Performance Elastomers Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Asie-Pacifique détenait la part dominante en 2025, évaluée à 11,23 milliards USD, et devrait conserver sa part dominante en 2026, évaluée à 12,00 milliards USD. La domination de l’Asie-Pacifique sur le marché est étayée par sa vaste base manufacturière et sa forte consommation en aval en Chine, au Japon, en Corée du Sud et à Taiwan, soutenues par de solides clusters dans les secteurs de l’automobile, de l’électronique, de la fabrication industrielle et de la transformation chimique. La région bénéficie d’une production à grande échelle, de chaînes d’approvisionnement de composants approfondies et d’une production OEM locale en expansion.

Marché chinois des élastomères haute performance

Compte tenu de la forte contribution de l’Asie-Pacifique et de la puissance manufacturière de la Chine, le marché chinois devrait atteindre 0,51 milliard de dollars en 2026, ce qui représente environ 26 % des revenus mondiaux.

Marché indien des élastomères haute performance

Le marché indien devrait atteindre 1,33 milliard de dollars en 2026. Le marché indien est stimulé par la demande croissante de la part de la fabrication automobile et de véhicules électriques, où des matériaux d’étanchéité et de gestion thermique durables sont nécessaires pour des performances durables.

Amérique du Nord

L’Amérique du Nord reste un marché régional important, atteignant 5,78 milliards de dollars en 2025. Le marché nord-américain est soutenu par une forte demande des secteurs de l’automobile, de l’aérospatiale et de la fabrication industrielle, où une étanchéité à haute température et résistante aux produits chimiques est essentielle. La croissance est renforcée par l’expansion de la production électronique et médicale, ainsi que par l’utilisation croissante d’élastomères de qualité supérieure dans les composants de haute fiabilité et de conformité.

Marché américain des élastomères haute performance

Le marché américain en 2026 est estimé à 5,51 milliards de dollars, soit environ 21 % des revenus mondiaux.

Europe

L'Europe devrait croître à un TCAC de 4,8 % au cours des années à venir et atteindre une valorisation de 5,04 milliards de dollars en 2025. La région représente un marché mature, axé sur la technologie, caractérisé par une demande modérée de machines automobiles et industrielles, où les matériaux d'étanchéité résistants à la chaleur et aux produits chimiques sont essentiels pour la fiabilité. Les industries telles que l'aérospatiale et le médical, ainsi que des normes de durabilité plus strictes, favorisent également l'adoption de formulations d'élastomères plus performantes et à faibles émissions.

Marché allemand des élastomères haute performance

Le marché allemand devrait atteindre 1,34 milliard de dollars en 2026, soit environ 5 % du chiffre d'affaires mondial. Le leadership de l’Allemagne dans le domaine de l’ingénierie automobile et industrielle repose sur des matériaux d’étanchéité et de flexibles à haute température et à longue durée de vie.

Marché britannique des élastomères haute performance

Le marché britannique devrait atteindre 0,74 milliard de dollars en 2026, ce qui représente environ 3 % des revenus mondiaux. La croissance est soutenue par la demande dans les secteurs de l’aérospatiale, de l’automobile et de la maintenance industrielle pour des matériaux d’étanchéité et de contrôle des vibrations durables.

l'Amérique latine

La valorisation du marché de l’Amérique latine s’élevait à 1,44 milliard de dollars en 2025. La demande de la région est liée au pétrole et au gaz, aux mines et à l’industrie lourde, où les élastomères sont soumis à l’abrasion, à la pression et aux fluides agressifs des champs. La demande automobile existe, mais la croissance est davantage axée sur le remplacement et la maintenance, les usines donnant la priorité à la fiabilité et à la durabilité rentable.

Marché brésilien des élastomères haute performance

Le marché brésilien devrait atteindre 0,72 milliard de dollars en 2026, ce qui représente environ 3 % des revenus mondiaux. La demande brésilienne d’élastomères haute performance est soutenue par l’industrie pétrolière et gazière, où les joints et les tuyaux doivent résister à la chaleur, aux carburants et aux produits chimiques agressifs.

Moyen-Orient et Afrique

La valorisation du marché du Moyen-Orient et de l’Afrique s’élevait à 1,30 milliard de dollars en 2025. La demande de la région est tirée par la pétrochimie, le raffinage et le traitement du gaz, où les températures élevées et les produits chimiques agressifs nécessitent des matériaux d’étanchéité de qualité supérieure. La croissance vient également du dessalement et des infrastructures hydrauliques, qui utilisent des élastomères dans les membranes, les pompes et les systèmes de dosage de produits chimiques.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

L’ingénierie d’application et la formulation axée sur la fiabilité définissent un positionnement concurrentiel

L’industrie mondiale des élastomères de haute performance est façonnée par un groupe concentré de fournisseurs de matériaux spéciaux possédant une solide expertise en chimie des polymères, en mélange et en ingénierie des applications finales. La différenciation concurrentielle repose de plus en plus sur la fiabilité de l'étanchéité à long terme, la résistance à la chaleur et aux fluides agressifs, ainsi que sur des performances stables sur une durée de vie prolongée, plutôt que sur la seule échelle de production. Des acteurs clés tels que Chemours, Solvay, AGC, Dow et Evonik AG maintiennent des positions fortes sur le marché grâce à de larges portefeuilles d'élastomères, au développement de composés personnalisés et à une collaboration technique étroite avec les équipementiers, les fournisseurs de premier plan et les fabricants de joints. Sur l’ensemble du marché, l’innovation se concentre sur des qualités à plus haute température et à durée de vie plus longue, des matériaux propres et peu extractibles pour l’électronique et l’usage médical, ainsi que des formulations à faible teneur en COV et plus durables qui aident les clients à atteindre les objectifs réglementaires et de fiabilité.

LISTE DES PRINCIPALES ENTREPRISES D'ÉLASTOMÈRES À HAUTE PERFORMANCE PROFILÉES DANS LE RAPPORT

- Avient Corporation (États-Unis)

- Chemours (États-Unis)

- Dow(NOUS.)

- Valoriser(Pays-Bas)

- Evonik AG(Allemagne)

- ExxonMobil(NOUS.)

- Premier graphène(Australie)

- Mitsubishi Chemical Group Corporation (Japon)

- Mitsui Plastics, Inc. (États-Unis)

- Groupe Radici (Italie)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Juillet 2025 :Lors d'événements industriels majeurs, Wacker Chemie AG a présenté des solutions avancées d'élastomères de silicone pour la mobilité électrique, les réseaux électriques, les capteurs et les applications industrielles de haute performance, mettant en avant l'innovation dans les qualités d'élastomères haute température et résistantes aux UV.

- Octobre 2024 :Daikin Industries a étendu sa capacité de production de fluoroélastomères (FKM) en Asie pour répondre à la demande croissante de l'électrification automobile etsemi-conducteurapplications de manipulation de fluides, renforçant ainsi la sécurité d'approvisionnement en matériaux d'étanchéité à haute température et résistants aux produits chimiques.

- Juillet 2024 :Chemours a développé de nouvelles qualités d'élastomères à faibles émissions et faiblement extractibles dans le cadre de sa gamme Viton™, ciblant l'automobile, l'électronique et les environnements industriels propres, en réponse aux exigences réglementaires plus strictes et aux exigences de performance des clients.

- Mars 2024 :Wacker Chemie AG a annoncé des améliorations de capacité et de formulation pour les élastomères de silicone spéciaux, en se concentrant sur la gestion thermique, les composants de mobilité électronique et les dispositifs médicaux, reflétant la demande croissante de solutions élastomères de longue durée et de haute pureté.

- Septembre 2023 :Solvay a renforcé sa plateforme d'élastomères de spécialités en élargissant ses capacités de développement d'applications pourfluoroélastomèreset des thermoplastiques hautes performances, visant à prendre en charge les solutions d'étanchéité spécifiques aux équipementiers dans les domaines de l'aérospatiale, de l'automobile et de la transformation industrielle.

COUVERTURE DU RAPPORT

L’analyse du marché mondial des élastomères haute performance fournit une étude approfondie de la taille et des prévisions du marché pour tous les segments de marché inclus dans le rapport. Il comprend des détails sur la dynamique du marché et les tendances du marché qui devraient stimuler le marché au cours de la période de prévision. Il propose des informations sur les avancées technologiques, les lancements de nouveaux produits, les développements clés de l'industrie et les partenariats, fusions et acquisitions. Le rapport d’étude de marché englobe également un paysage concurrentiel détaillé, y compris la part de marché et les profils des principaux acteurs opérationnels.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 5,3 % de 2026 à 2034 |

|

Unité |

Valeur (milliards USD), volume (kilotonne) |

|

Segmentation |

Par type, utilisation finale et région |

|

Par type |

· Élastomères de silicone · Élastomères de polyuréthane (TPU) · Élastomères thermoplastiques (TPE) · Caoutchouc nitrile butadiène hydrogéné · Élastomères acryliques (ACE) · Fluoroélastomères (FKM) · Autres |

|

Par utilisation finale |

· Automobile · Fabrication industrielle · Pétrole et gaz · Électronique · Santé · Aérospatiale et défense · Autres |

|

Par région |

· Amérique du Nord (par type, par utilisation finale et pays) o États-Unis (par utilisation finale) o Canada (par utilisation finale) · Europe (par type, par utilisation finale et pays/sous-région) o Allemagne (par utilisation finale) o Royaume-Uni (par utilisation finale) o France (par utilisation finale) o Italie (par utilisation finale) o Espagne (par utilisation finale) o Reste de l'Europe (par utilisation finale) · Asie-Pacifique (par type, par utilisation finale et pays/sous-région) o Chine (par utilisation finale) o Inde (par utilisation finale) o Japon (par utilisation finale) o Corée du Sud (par utilisation finale) o Reste de l'Asie-Pacifique (par utilisation finale) · Amérique latine (par type, par utilisation finale et pays/sous-région) o Brésil (par utilisation finale) o Mexique (par utilisation finale) o Reste de l'Amérique latine (par utilisation finale) · Moyen-Orient et Afrique (par type, par utilisation finale et pays/sous-région) o GCC (par utilisation finale) o Afrique du Sud (par utilisation finale) o Reste du Moyen-Orient et de l'Afrique (par utilisation finale) |

Questions fréquentes

Fortune Business Insights indique que la taille du marché mondial était évaluée à 24,80 milliards de dollars en 2025 et devrait atteindre 39,83 milliards de dollars d'ici 2034.

En 2025, la valeur du marché de l’Asie-Pacifique s’élevait à 11,23 milliards de dollars.

Enregistrant un TCAC de 5,3%, le marché devrait afficher une croissance constante au cours de la période de prévision 2026-2034.

Le segment automobile a dominé le marché en 2025.

La demande croissante de l’industrie automobile pour des matériaux résistants aux températures élevées et aux produits chimiques devrait stimuler la croissance du marché.

Chemours, Solvay, AGC, Dow et Evonik AG comptent parmi les principaux acteurs du marché.

L’Asie-Pacifique détenait la part de marché la plus élevée en 2025.

L’évolution vers des qualités thermoplastiques et fluoroélastomères dans les applications en environnements difficiles accélère la consommation d’élastomères hautes performances.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 250

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés