Taille du marché du verre à haute résistance, part et analyse de l’industrie, par type de produit (verre trempé (trempé), verre feuilleté, verre renforcé thermiquement et autres), par utilisation finale (construction et architecture, automobile et transports, énergie solaire et autres) et prévisions régionales, 2026-2034

Taille du marché du verre à haute résistance et perspectives d’avenir

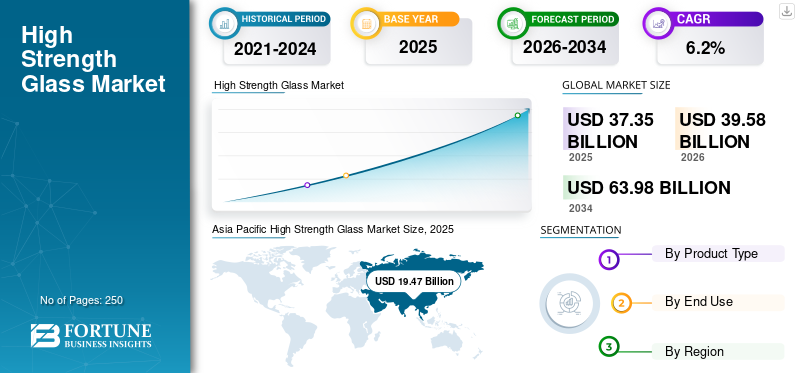

La taille du marché mondial du verre à haute résistance était évaluée à 37,35 milliards USD en 2025. Le marché devrait passer de 39,58 milliards USD en 2026 à 63,98 milliards USD d’ici 2034, avec un TCAC de 6,2 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché du verre à haute résistance avec une part de marché de 52,12 % en 2025.

Le verre à haute résistance fait référence à des matériaux en verre d'ingénierie qui subissent des processus de renforcement chimique ou thermique pour améliorer considérablement leur résistance mécanique, leur résistance aux chocs et leur durabilité par rapport au verre recuit conventionnel. Le verre atteint des propriétés exceptionnelles grâce à des techniques de trempe, d’échange d’ions, de stratification ou de renforcement hybride. La capacité de charge améliorée, les performances de sécurité et la résistance aux contraintes thermiques du produit en font un choix privilégié pour les applications structurellement exigeantes et critiques en matière de sécurité. Il est largement utilisé dans les secteurs de la construction et de l'architecture, de l'énergie solaire, de l'électronique et de l'automobile, où les performances, le respect de la sécurité et l'allègement sont essentiels. La demande de verre à haute résistance est principalement motivée par l'adoption croissante de façades et de murs-rideaux économes en énergie, par la multiplication des initiatives visant à alléger les véhicules, par l'expansion dessolaire photovoltaïqueinstallations et se concentre sur les règles de sécurité dans les bâtiments et les transports.

Le marché est dominé par les fabricants de verre mondiaux et les fournisseurs de technologies spécialisées qui maintiennent des positions fortes grâce à une production de verre flotté verticalement intégrée, des capacités de revêtement avancées et des technologies de renforcement exclusives. Des acteurs majeurs tels que AGC Inc., Saint-Gobain, NSG Group, Xinyi Glass et Corning Inc. maintiennent leur compétitivité grâce à des réseaux de production à grande échelle, une innovation de produits axée sur la R&D et des accords d'approvisionnement stratégiques avec les équipementiers automobiles et les fabricants de modules solaires.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

TENDANCES DU MARCHÉ DU VERRE À HAUTE RÉSISTANCE

Transition vers des façades économes en énergie et du verre à couches haute performance pour alimenter l'adoption de produits

Une tendance clé est la préférence croissante pour les bâtiments économes en énergie qui utilisent des systèmes de verre avancés pour réduire les charges de refroidissement et améliorer le confort intérieur. Les projets architecturaux nécessitent de plus en plus de solutions de vitrage enduit, isolé et de qualité sécurité pour les murs-rideaux et les grands panneaux de façade. Cela accroît la demande de verre traité alliant résistance et caractéristiques de performance telles que des revêtements à faible émissivité, un contrôle solaire et une durabilité améliorée. À mesure que les normes de construction écologique et les activités de rénovation se développent, l'industrie s'oriente vers des configurations de verre à plus forte valeur ajoutée, où la résistance est une exigence de base et où les revêtements offrent des avantages supplémentaires en termes de performances. Cette tendance devrait soutenir la demande de produits en verre haute performance au cours de la période de prévision.

- Les codes de construction écologiques en Europe sont principalement régis par la directive sur la performance énergétique des bâtiments (EPBD), qui exige que tous les nouveaux bâtiments soient des bâtiments à consommation énergétique quasi nulle (NZEB). Les normes clés se concentrent sur les performances énergétiques élevées, l'efficacité énergétique et la réduction des émissions de carbone, soutenues par des certifications telles que BREEAM et LEED. De telles initiatives et normes gouvernementales alimenteront la demande de produits dans un avenir prévisible.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Demande croissante de vitrages de qualité sécurité dans les immeubles de grande hauteur et de mobilité pour stimuler la croissance du marché

La demande de produits augmente à mesure que les attentes en matière de sécurité augmentent dans les bâtiments et les transports. Dans la construction, des vitrages plus résistants sont nécessaires pour la résistance aux chocs, la protection contre les chutes, les performances face aux ouragans et aux explosions et un comportement plus sûr en cas de rupture, en particulier dans les façades de grande hauteur, les garde-corps, les lucarnes et les infrastructures publiques. Dans le domaine de la mobilité, les équipementiers et les régulateurs continuent de faire pression pour améliorer la sécurité des passagers et l'intégrité structurelle, en augmentant l'utilisation de verre de sécurité trempé et feuilleté dans les pare-brise, les vitres latérales et les toits. Alors que les conceptions modernes utilisent des surfaces vitrées plus grandes et des formats plus fins mais plus résistants, le verre haute résistance devient essentiel pour répondre à la fois aux exigences de sécurité et de durabilité. Cette demande axée sur la sécurité soutient une consommation stable à long terme dans les principales industries d’utilisation finale. Par conséquent, la demande constante de matériaux de construction de haute performance dans les secteurs de la construction de grande hauteur et de l’automobile stimulera la croissance du marché mondial du verre à haute résistance au cours de la période de prévision.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

RESTRICTIONS DU MARCHÉ

Les coûts élevés de l’énergie et du traitement pourraient limiter l’expansion du marché

La fabrication et la transformation des produits sont gourmandes en énergie en raison du chauffage, de la trempe, du laminage et de la finition de précision. Cela rend la structure des coûts sensible aux fluctuations des prix de l’électricité et des carburants, en particulier dans les régions où les marchés de l’énergie sont volatils. De plus, les normes de qualité sont strictes. Par conséquent, les pertes de rendement et les taux de rejet peuvent augmenter les coûts si la stabilité du processus n’est pas maintenue. De nombreux acheteurs, en particulier dans les projets de construction sensibles aux coûts, restent axés sur les prix, ce qui limite leur capacité à utiliser des produits verriers hautes performances. En conséquence, même si la demande est stable, la rentabilité peut être mise à rude épreuve en période d'inflation énergétique ou lorsque la concurrence s'intensifie dans les applications de qualité standard. Par conséquent, les coûts élevés de l’énergie et de la transformation pourraient limiter l’expansion du marché au cours des prévisions à moyen terme.

OPPORTUNITÉS DE MARCHÉ

Croissance des applications solaires et pour environnements difficiles pour créer des poches de demande de grande valeur

L’énergie solaire constitue une opportunité à forte croissance avec des exigences de performance croissantes. Les projets nécessitent de plus en plus de verre plus solide et plus durable pour résister à la grêle, au vent, à l'abrasion du sable et aux changements de température extrêmes. Cela est particulièrement pertinent au Moyen-Orient, dans certaines parties de l’Asie et dans les régions où se développent des projets solaires dans le désert. Les fournisseurs capables d’offrir une qualité constante, une résistance élevée et des performances de longue durée sont mieux placés pour remporter des contrats de gros volume. Cela crée une forte opportunité pour les processeurs dotés de capacités avancées de renforcement thermique, de laminage et de revêtement. À mesure que les installations solaires se développent à l’échelle mondiale, cette utilisation finale restera l’un des marchés de croissance les plus attractifs pour le verre à haute résistance.

Analyse de segmentation

Par type de produit

Le segment du verre trempé (trempé) est dominé en raison de son utilisation élevée pour la sécurité dans les secteurs de la construction et de la mobilité

En fonction du type de produit, le marché est segmenté en verre trempé (trempé), verre feuilleté, verre renforcé thermiquement et autres.

Le segment du verre trempé (trempé) détenait la plus grande part de marché en 2025. La forte demande est principalement due à sa forte résistance aux chocs et à son modèle de rupture plus sûr, ce qui le rend largement utilisé dans les façades, les portes, les cloisons, les garde-corps et les vitrages latéraux des automobiles. Il est préféré là où le respect de la sécurité et la durabilité sont essentiels, tout en prenant également en charge les tendances de conception modernes telles que les panneaux de verre plus grands. La demande constante de l’activité de construction et l’adoption continue de la mobilité et des infrastructures publiques alimenteront la croissance du segment jusqu’en 2034.

Le segment du verre feuilleté devrait croître à un TCAC de 5,7 % au cours de la période de prévision, soutenu par une demande axée sur les spécifications pour les applications critiques pour la sécurité. La demande du produit est principalement motivée par sa capacité à tenir ensemble en cas de rupture, ce qui le rend adapté aux pare-brise, aux vitrages suspendus, aux lucarnes et auxsécurité-applications architecturales ciblées. Il est de plus en plus utilisé là où une protection contre les chutes, une résistance à l’intrusion et de meilleures performances acoustiques sont requises. À mesure que les codes du bâtiment et les attentes en matière de sécurité se resserrent, les configurations laminées sont de plus en plus privilégiées dans les projets haut de gamme.

Par utilisation finale

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Le segment de la construction et de l'architecture dominé en 2025 en raison des codes de sécurité et de la demande de façades hautes performances

En fonction de l’utilisation finale, le marché est segmenté en construction et architecture, automobile et transports, énergie solaire et autres.

Le segment de la construction et de l’architecture représentait la plus grande part de marché mondiale du verre à haute résistance en 2025, soutenu par les normes de sécurité, l’adoption de vitrages à grande échelle et l’utilisation accrue de murs-rideaux et de systèmes de façade. Le verre est requis dans les garde-corps, les lucarnes, les vitrages suspendus et les façades de grande hauteur pour répondre aux normes d'impact et de sécurité. L’accent croissant mis sur les bâtiments économes en énergie et les tendances en matière de design moderne soutiennent également une demande stable.

Le segment de l’automobile et des transports devrait croître à un TCAC de 5,4 % au cours de la période de prévision. Cette croissance est motivée par les exigences de sécurité constantes et l'augmentation de la surface vitrée des véhicules, notamment des pare-brise plus grands et des toits panoramiques. Le verre haute résistance contribue à améliorer les performances structurelles, la durabilité et la clarté longue durée. À mesure que les véhicules adoptent des structures plus légères et des formats de vitrage plus avancés, le besoin de solutions trempées et feuilletées fiables reste stable.

Le segment de l’énergie solaire devrait croître au TCAC le plus rapide de 7,5 % au cours de la période d’analyse. Cela est dû à l’accélération des installations photovoltaïques et aux exigences croissantes en matière de durabilité pour la protection des modules. Le verre à haute résistance est de plus en plus nécessaire pour résister à la grêle, aux charges de vent, aux cycles thermiques et aux conditions extérieures difficiles tout en conservant ses performances optiques sur une longue durée de vie. La croissance est particulièrement forte dans les régions fortement irradiées et dans les projets de services publics à grande échelle où la fiabilité est essentielle.

Perspectives régionales du marché du verre à haute résistance

Par géographie, le marché est segmenté en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine, au Moyen-Orient et en Afrique.

Asie-Pacifique

Asia Pacific High Strength Glass Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Asie-Pacifique a dominé le marché mondial en 2025, atteignant 19,47 milliards de dollars, et devrait atteindre 20,68 milliards de dollars en 2026. Le leadership de la région est soutenu par une activité de construction à grande échelle, une urbanisation rapide et sa position de centre de fabrication de verre architectural et automobile transformé. L’Asie-Pacifique bénéficie de l’adoption massive de vitrages de sécurité dans les immeubles de grande hauteur, de l’augmentation des dépenses d’infrastructure et de l’augmentation de la production de véhicules et de modules solaires. Avec le déploiement croissant de projets solaires et l'utilisation croissante de systèmes de façades modernes, la région continue de dominer à la fois en termes de volume et d'applications à croissance plus rapide.

Marché chinois du verre à haute résistance

Le marché chinois devrait atteindre une valeur de 10,37 milliards de dollars en 2026, représentant environ 26 % des revenus mondiaux. La demande de produits est principalement soutenue par le pipeline de construction à grande échelle de la Chine, notamment des immeubles commerciaux de grande hauteur et des infrastructures urbaines. En outre, le leadership de la Chine dans la fabrication d’énergie solaire et les installations à grande échelle accroît la demande de produits en modules photovoltaïques.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Marché indien du verre à haute résistance

Le marché indien devrait atteindre 2,04 milliards de dollars en 2026, soit environ 5 % du chiffre d'affaires mondial. La demande est motivée par une urbanisation rapide, une forte croissance de la construction résidentielle et commerciale et l’utilisation croissante de vitrages de sécurité dans les conceptions de bâtiments modernes. L'adoption croissante de façades à forte intensité de verre dans les bureaux, les centres commerciaux,aéroports, et les infrastructures métropolitaines stimulent la demande de solutions trempées et laminées.

Amérique du Nord

L’Amérique du Nord a atteint 6,32 milliards de dollars en 2025 et devrait atteindre 6,70 milliards de dollars en 2026. La demande est soutenue par la construction commerciale, la modernisation des infrastructures et l’adoption constante de vitrages de sécurité dans les bâtiments publics, selon les spécifications. La région bénéficie également de la demande de solutions de vitrage haute performance utilisées dans les applications architecturales où la durabilité et le respect de la sécurité sont essentiels. La croissance devrait rester stable, tirée par les cycles de rénovation et les investissements à long terme dans la performance des bâtiments.

Marché américain du verre à haute résistance

Le marché américain devrait atteindre 6,06 milliards de dollars en 2026, ce qui représente environ 15 % des revenus mondiaux. La demande est soutenue par des marchés de la construction axés sur les spécifications, où les normes de conformité en matière de sécurité, de performance des bâtiments et de durabilité restent élevées. Les activités de rénovation et de rénovation des bâtiments commerciaux soutiennent également une consommation stable, en particulier pour la modernisation des façades économes en énergie et les systèmes de vitrage haute performance.

Europe

Le marché européen, qui a atteint une valorisation de 7,25 milliards de dollars en 2025, devrait croître à un taux de 4,3 % au cours de la période de prévision. La région est façonnée par des normes de sécurité strictes, une forte activité de rénovation et une forte pénétration des solutions de façade économes en énergie. Le marché européen est davantage axé sur les spécifications, avec une demande concentrée sur les vitrages architecturaux haut de gamme, les applications de sécurité réglementées et les programmes automobiles mettant l'accent sur la durabilité et la conformité. Les investissements dans la production de verre à couche haute performance soutiennent la transition de la région vers des produits à valeur ajoutée.

Marché allemand du verre à haute résistance

Le marché allemand devrait atteindre une valeur de 2,02 milliards de dollars en 2026, ce qui représente environ 5 % des revenus mondiaux. La demande est tirée par les normes de construction haut de gamme de l’Allemagne, la forte activité de rénovation et la forte pénétration des vitrages économes en énergie dans les bâtiments résidentiels et commerciaux.

Marché britannique du verre à haute résistance

Le marché britannique devrait atteindre une valeur de 1,44 milliard de dollars en 2026, ce qui représente environ 4 % des revenus mondiaux. La demande est soutenue par les activités de construction urbaine et les rénovations de bâtiments commerciaux où les vitrages de sécurité et les améliorations des performances énergétiques sont de plus en plus nécessaires.

l'Amérique latine

Le marché de l'Amérique latine a atteint 1,49 milliard de dollars en 2025, stimulé par l'expansion progressive de la construction commerciale, l'utilisation croissante du verre de sécurité dans les bâtiments urbains et la croissance sélective des projets solaires et d'infrastructures. Le marché reste relativement sensible aux prix, mais la demande de solutions de vitrage plus sûres augmente dans les projets haut de gamme.

Marché du verre à haute résistance au Brésil

Le marché brésilien est sur le point d'atteindre une valeur de 0,62 milliard de dollars en 2026, ce qui représente environ 2 % des revenus mondiaux. L'utilisation croissante de vitrages de sécurité dans les projets résidentiels et commerciaux urbains, ainsi que la préférence croissante pour l'esthétique des bâtiments modernes comportant de plus grandes surfaces vitrées soutiendront la demande de produits dans le pays.

Moyen-Orient et Afrique

Le marché du Moyen-Orient et de l’Afrique était évalué à 1,75 milliard de dollars en 2025. La région représente un marché plus petit mais en développement constant, soutenu par la demande croissante de projets d’infrastructures et immobiliers à grande échelle. La croissance future est renforcée par l'énergie et l'expansion qui nécessitent des verres et des matériaux durables, où le verre à haute résistance est essentiel pour la fiabilité des performances.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les grandes entreprises mettent l’accent sur des empreintes de production plus larges et des investissements en capacité pour prendre l’avantage

Le marché du verre à haute résistance est dominé par des fabricants mondiaux et des transformateurs axés sur la technologie tels qu'AGC Inc., Saint-Gobain, NSG Group, Guardian Glass et Corning Inc., soutenus par de vastes empreintes de production et de solides relations en aval. Les acteurs sont de plus en plus en concurrence sur les capacités intégrées, l'échelle du verre flotté, la profondeur de trempe/laminage, les technologies de revêtement et le support technique pour les projets exigeant de nombreuses spécifications. Les actions récentes montrent une orientation stratégique claire, notamment des investissements en capacité pour renforcer l'approvisionnement en verre à couches haute performance et l'optimisation des processus numériques pour améliorer l'efficacité énergétique et le rendement des opérations des fours. À mesure que la demande de façades solaires et haut de gamme augmente, l’avantage concurrentiel se déplace vers les entreprises capables de fournir une qualité constante à grande échelle et de répondre aux exigences réglementaires. En outre, les investissements dans les progrès technologiques dans la fabrication du verre pourraient modifier le positionnement concurrentiel au cours de la période de prévision.

LISTE DES PRINCIPALES ENTREPRISES DE VERRE À HAUTE RÉSISTANCE PROFILÉES

- AGC Inc. (Japon)

- Corning Inc (États-Unis)

- Guardian Glass (États-Unis)

- Groupe NSG(Japon)

- Saint Gobain (France)

- SCHOTT AG (Allemagne)

- Verre Xinyi (Chine)

- Verre Cardinal(NOUS.)

- Euroglas(Allemagne)

- Groupe Verre Plat (Chine)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Août 2025 :L'Inde a inauguré sa première usine de fabrication de verre trempé pour appareils mobiles à Noida, soutenant ainsi les chaînes d'approvisionnement nationales en produits électroniques. L'usine de fabrication est établie grâce à un partenariat entre Optiemus Infracom et Corning, une entreprise américaine de technologie des matériaux, qui renforcera la présence de l'entreprise sur le marché intérieur.

- Mars 2025 :NSG Group (Pilkington) a annoncé un investissement dans une ligne de revêtement de verre avancée en Pologne afin d'étendre la production de verre à couche haute performance et économe en énergie afin de répondre à la demande européenne du bâtiment. Cette décision renforce l'offre régionale de vitrages architecturaux à valeur ajoutée alignés sur les exigences de durabilité et d'efficacité énergétique, tout en améliorant la réactivité locale pour les projets de façades à grande échelle.

- Janvier 2024 :Saint-Gobain a acquis avec succès « Glass Service », spécialiste des solutions numériques pour les fours verriers. Cette acquisition renforce les capacités de Saint-Gobain en matière d’optimisation, de modélisation et de systèmes de contrôle des fours, favorisant une consommation d’énergie réduite, une productivité améliorée et l’efficacité des processus de fabrication du verre.

- Janvier 2024 :Sapphire Tuff a inauguré une installation de traitement du verre de pointe à Pune, dotée d'une technologie avancée de four à convection. L'expansion met en évidence les investissements continus dans la capacité de traitement pour soutenir une production de verre trempé de meilleure qualité afin de répondre à une demande architecturale et industrielle diversifiée.

- Octobre 2021 :Guardian Glass a annoncé un investissement important dans son usine de production de verre flotté à Goole, dans le Yorkshire de l'Est, visant à renforcer les capacités d'approvisionnement et à améliorer l'efficacité opérationnelle. La mise à niveau renforcera la capacité de l’entreprise à fournir du verre flotté principalement aux marchés du Royaume-Uni et de l’Irlande, tout en améliorant également la performance énergétique de l’usine.

COUVERTURE DU RAPPORT

L’analyse du marché mondial du verre à haute résistance fournit une étude approfondie de la taille et des prévisions du marché pour tous les segments de marché inclus dans le rapport. Il comprend des détails sur la dynamique du marché et les tendances du marché qui devraient stimuler le marché au cours de la période de prévision. Il offre des informations sur les avancées technologiques, les lancements de nouveaux produits, les développements clés du secteur ainsi que les partenariats, les fusions et les acquisitions. Le rapport d’étude de marché englobe également un paysage concurrentiel détaillé, y compris la part de marché et les profils des principaux acteurs opérationnels.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 6,2 % de 2026 à 2034 |

| Unité | Valeur (milliards USD) Volume (kilotonne) |

| Segmentation | Par type de produit, utilisation finale et région |

| Par type de produit |

|

| Par utilisation finale |

|

| Par région |

|

Questions fréquentes

Fortune Business Insights indique que la taille du marché mondial était évaluée à 37,35 milliards de dollars en 2025 et devrait atteindre 63,98 milliards de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 19,47 milliards de dollars.

Le marché devrait afficher un TCAC de 6,2% au cours de la période de prévision 2026-2034.

Le segment de l’utilisation finale de la construction et de l’architecture a dominé le marché en 2025.

La demande croissante de vitrages de qualité dans les immeubles de grande hauteur et la mobilité est un facteur clé qui devrait stimuler la croissance du marché.

Saint-Gobain, NSG Group, Xinyi Glass et Corning Inc. font partie des principaux acteurs du marché.

L’Asie-Pacifique détenait la part de marché la plus élevée en 2025.

L’évolution vers des façades économes en énergie et des verres à couches hautes performances sont des facteurs majeurs favorisant l’adoption des produits.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 250

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés