Taille du marché des capteurs CVC, part et analyse de l'industrie, par type de capteur (capteurs de température, capteurs d'humidité, capteurs de pression, capteurs de fumée et de gaz et autres), par application (systèmes CVC résidentiels, systèmes CVC commerciaux et systèmes CVC industriels), par type d'installation (capteurs montés sur conduit, capteurs muraux et capteurs extérieurs), par technologie (capteurs filaires et capteurs sans fil (Wi-Fi, Bluetooth Low Energy (BLE), NB-IoT, LoRaWAN et Zigbee)), par secteur d'utilisation finale (automatisation des bâtiments, centres de données, autom

APERÇUS CLÉS DU MARCHÉ

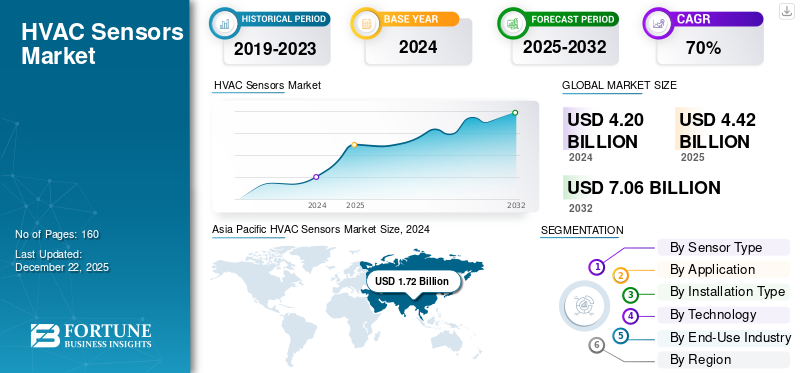

La taille du marché mondial des capteurs CVC était évaluée à 4,42 milliards USD en 2025. Le marché devrait passer de 4,67 milliards USD en 2026 à 7,94 milliards USD d’ici 2034, avec un TCAC de 6,85 % au cours de la période de prévision. La région Asie-Pacifique a dominé le marché mondial, représentant une part de 40,95 % en 2025.

CVC signifie Chauffage, Ventilation et Climatisation. L'industrie utilise souvent des capteurs pour maintenir le confort thermique. Ces CVCcapteurssurveiller et réguler diverses fonctions, notamment la température, la pression et la qualité de l'air dans les systèmes CVC commerciaux, industriels et résidentiels.

L’expansion rapide de l’industrialisation et du développement urbain à travers le monde est un facteur clé de la croissance du marché. De plus, l’augmentation de la construction de diverses propriétés commerciales et résidentielles à l’échelle mondiale crée un fort besoin de capteurs CVC utilisés dans les systèmes de chauffage et de refroidissement, le contrôle de la ventilation, la régulation de l’humidité et la purification de l’air, propulsant davantage la croissance du marché. Par exemple, en 2023, l’AIE a rapporté que la valeur du secteur mondial de la construction de bâtiments a augmenté de 5 % par rapport à l’année précédente, dépassant 6 300 milliards de dollars. Ces éléments contribuent à l’expansion de la part de marché.

La pandémie de COVID-19 a stimulé la demande de capteurs CVC axés sur la qualité de l'air et la sécurité, tout en contribuant à l'augmentation des coûts et aux défis de la chaîne d'approvisionnement. La pandémie a accéléré l’adoption de technologies de capteurs avancées dansSystèmes CVCpour améliorer la ventilation, surveiller la qualité de l’air et assurer la sécurité avec les nouveaux réfrigérants.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

IMPACT DE L’IA GÉNÉRATIVE

Intégration de l'IA générative avec les capteurs CVC en améliorant les capacités pour alimenter la croissance du marché

En analysant fréquemment les données des capteurs et en modifiant les sorties du système en conséquence,IA générativeaméliore l’efficacité énergétique. Par exemple, il réduit les niveaux de chauffage ou de refroidissement lorsque moins de personnes se trouvent à proximité, ce qui entraîne un impact environnemental moindre et des économies de coûts significatives. De plus, la génération AI permet des tests et un étalonnage détaillés des capteurs CVC.

IMPACT DES TARIFS RÉCIPROQUES

L'effet des tarifs réciproques a entraîné des difficultés considérables et des changements de stratégie au sein du secteur des capteurs CVC, principalement pour les fabricants et les intégrateurs dépendants des chaînes d'approvisionnement mondiales. De plus, les intégrateurs de systèmes se concentrent sur la réduction des risques en gérant efficacement les stocks et en augmentant le nombre de fournisseurs.

DYNAMIQUE DU MARCHÉ

Tendances du marché des capteurs CVC

L’intégration accrue de l’IoT avec les capteurs CVC deviendra une tendance clé du marché

Les capteurs CVC sont transformés parIdOappareils, offrant connectivité et flux de communication. Ces capteurs compatibles IoT permettent une surveillance et un contrôle à distance, un aperçu immédiat sur site et des capacités de diagnostic. L'IoT permet à la maintenance prédictive de détecter les problèmes qui s'accumulent avant qu'ils ne soient amplifiés, rendant ainsi le système opérationnel.

Facteurs du marché

Popularité croissante des maisons intelligentes pour favoriser la croissance du marché

UNmaison intelligenteutilise des appareils connectés à Internet pour suivre et gérer les maisons en gérant différents aspects tels que le chauffage, la climatisation et l'éclairage. Les avantages d’une maison intelligente incluent l’efficacité énergétique, une meilleure esthétique et une utilisation facile pour l’utilisateur. La technologie de la maison intelligente améliore à la fois la fiabilité et la précision. La consommation totale d'énergie, les émissions de dioxyde de carbone et les dépenses opérationnelles des bâtiments résidentiels, commerciaux et industriels sont directement influencées par la qualité de la configuration CVC et son intégration dans le réseau de capteurs. Selon le ministère américain de l’Énergie, la technologie de la maison intelligente peut entraîner une réduction de plus de 60 % de la consommation d’énergie dans les maisons résidentielles et d’environ 59 % dans les propriétés commerciales. Par conséquent, la popularité croissante des maisons intelligentes favorise la croissance du marché des capteurs CVC.

Restrictions du marché

Problèmes techniques et d’emballage qui entravent l’expansion du marché

Fabriquer des capteurs petits, robustes et bon marché pour les utilisations CVC, en particulier différentiels basés sur MEMScapteurs de pression, est confronté à des problèmes d'emballage, de sélection des matériaux et de protection de l'environnement. Ces problèmes techniques peuvent ralentir la croissance du marché en augmentant les coûts de développement et en rendant les capteurs moins fiables.

Opportunités de marché

Demande croissante de BEMS pour les opérations de construction afin de créer des opportunités de marché lucratives

Les capteurs CVC sont essentiels pour l’exploitation des bâtiments malgré leurs coûts élevés. Selon le ministère australien du Changement climatique, de l'Énergie, de l'Environnement et de l'Eau, un système CVC moyen représente environ 40 % de la consommation énergétique totale d'un bâtiment et 70 % de sa consommation énergétique de base. Les systèmes de gestion de l'énergie des bâtiments (BEMS), qui sont des systèmes automatisés alimentés par des ordinateurs, surveillent et gèrent tous les systèmes liés à l'énergie dans les bâtiments, y compris les composants mécaniques et électriques. La gestion de l'énergie protège les entreprises des dépenses énergétiques inutiles en facilitant un contrôle précis et automatisé des systèmes et de l'approvisionnement énergétiques.

ANALYSE DE SEGMENTATION

Par type de capteur

L’adoption rapide de l’IoT et de l’Industrie 4.0 a stimulé la croissance du segment des capteurs de température

En fonction du type de capteur, le marché est segmenté en capteurs de température, capteurs d’humidité, capteurs de pression, capteurs de fumée et de gaz, capteurs de présence et de mouvement, etc.

Le segment des capteurs de température a dominé la part de marché32,98%en 2026 en raison de l'adoption croissante de l'IoT, Industrie 4.0, les technologies portables et les appareils domestiques intelligents, qui nécessitent une surveillance et un contrôle précis de la température.

Le segment des capteurs de fumée et de gaz devrait connaître le taux de croissance annuel composé (TCAC) le plus élevé au cours de la période de prévision. La croissance du segment est due à une sensibilisation accrue à la qualité de l'air intérieur et à la sécurité, les capteurs multigaz et de particules avancés devenant de plus en plus courants dans les applications domestiques et industrielles intelligentes.

Par candidature

La demande croissante d’efficacité énergétique a alimenté la demande de systèmes CVC résidentiels

En fonction des applications, le marché est segmenté en systèmes CVC résidentiels, systèmes CVC commerciaux et systèmes CVC industriels.

Le segment des systèmes CVC résidentiels a enregistré le chiffre d'affaires le plus élevé en 2026, avec une part de50,60%motivée par la demande croissante d’efficacité énergétique, l’adoption de maisons intelligentes et les problèmes de qualité de l’air intérieur.

Le segment des systèmes CVC commerciaux devrait enregistrer le TCAC le plus élevé au cours de la période de prévision. Cette croissance est tirée par l'augmentation des activités de construction et de rénovation, en particulier dans les marchés émergents où l'urbanisation et les initiatives gouvernementales en matière de logement stimulent la demande de composants CVC.

Par type d'installation

Le besoin croissant d'économiser l'énergie dans les bâtiments a stimulé la demande de capteurs montés sur conduit

En fonction du type d’installation, le marché est segmenté en capteurs montés sur conduit, capteurs muraux et capteurs extérieurs.

Le segment des capteurs montés sur conduit détenait la plus grande part de marché en 2026 en raison de la hausse des coûts de l’énergie et de la demande en faveur de bâtiments économes en énergie. Les capteurs montés sur conduit permettent une surveillance précise du débit d'air, de la température, de l'humidité et de la qualité de l'air, optimisant ainsi les performances des capteurs CVC et réduisant la consommation d'énergie.

Le segment des capteurs extérieurs devrait enregistrer le TCAC le plus élevé au cours de la période de prévision. L'intégration de l'IoT etbâtiment intelligentLes technologies augmentent l’adoption de capteurs extérieurs sur le marché.

Par technologie

Marché dominé par le segment filaire en raison de ses capacités exceptionnelles

Sur la base de la technologie, le marché est classé en capteurs filaires et capteurs sans fil.

Le segment filaire a dominé le marché en 2024, car il répond à la demande industrielle et aux exigences de fiabilité. Ce segment reste essentiel pour la stabilité, l'intégration et les performances de qualité industrielle des capteurs. Ces capteurs minimisent les interférences de signal et la variabilité de la puissance, principalement pour les applications industrielles, d'automatisation,centres de données, etc. En outre, il offre une sécurité améliorée par rapport au sans fil.

Le segment du sans fil devrait enregistrer le TCAC le plus élevé au cours de la période de prévision en raison du besoin croissant de moderniser les systèmes existants avec un minimum de perturbations. De plus, les capteurs sans fil réduisent les temps d’arrêt des unités CVC industrielles.

Par secteur d'utilisation finale

Marché dominé par le segment de l’automatisation des bâtiments en raison de ses avantages améliorés

Sur la base de l’industrie d’utilisation finale, le marché est classé en automatisation des bâtiments, centres de données, automobile, soins de santé, alimentation et boissons, etc.

Le segment de l'automatisation des bâtiments détenait la plus grande part de marché des capteurs CVC en 2024. Les capteurs CVC sont utilisés dans l'automatisation des bâtiments et produisent des données pour contrôler les systèmes de chauffage, de refroidissement, de ventilation et de qualité de l'air d'un bâtiment. Lorsqu'ils sont intégrés aux systèmes d'automatisation des bâtiments, ces capteurs améliorent le confort des occupants, réduisent la consommation d'énergie et améliorent la fiabilité des systèmes du bâtiment.

Le segment des soins de santé devrait enregistrer le TCAC le plus élevé au cours de la période de prévision. Il souligne la nécessité d'un contrôle environnemental pour garantir la sécurité des patients, l'efficacité des investisseurs/exploitants et le respect des normes médicales. Ces capteurs aident à maintenir des environnements stériles, améliorant ainsi les résultats pour les patients dans les établissements de santé.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

PERSPECTIVES RÉGIONALES DU MARCHÉ DES CAPTEURS CVC

Sur la base de la géographie, le marché est divisé en Europe, Amérique du Sud, Amérique du Nord, Asie-Pacifique, Moyen-Orient et Afrique.

Asie-Pacifique

Asia Pacific HVAC Sensors Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

La région Asie-Pacifique a accaparé 40,95 % du marché mondial en 2025, générant 1,81 milliard de dollars de revenus, et devrait atteindre 1,91 milliard de dollars en 2026, grâce aux projets de construction en cours au Japon, en Inde et en Chine, ainsi qu'à la croissance des dépenses de consommation en produits haut de gamme. L’augmentation du revenu disponible et les faibles taux de propriété en Asie devraient soutenir l’expansion du marché. Le secteur résidentiel a conquis une part de marché substantielle en raison de la demande accrue de l'Inde et de la Chine. Le marché japonais devrait atteindre 0,43 milliard USD d'ici 2026, le marché chinois devrait atteindre 0,67 milliard USD d'ici 2026 et le marché indien devrait atteindre 0,26 milliard USD d'ici 2026.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

L'urbanisation de la Chine a entraîné une demande accrue d'installations de capteurs CVC. Cela alimente l'activité de construction et le besoin de solutions CVC avancées, notammentcapteurs intelligentset des contrôles intégrés aux technologies IoT et IA pour l’efficacité énergétique et la gestion de la qualité de l’air intérieur.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Amérique du Sud

Le marché sud-américain connaît une croissance constante en raison des récents changements dans l'économie locale et de l'augmentation du financement gouvernemental pour les initiatives de recherche.

Europe

En 2025, le marché européen s'élevait à 0,94 milliard de dollars, soit 21,24 % de la demande mondiale, et devrait atteindre 1 milliard de dollars en 2026. On estime que l'Europe connaîtra la croissance la plus élevée au cours de la période de prévision. L’adoption rapide des capteurs CVC dans différents environnements et dans l’industrie automobile stimule l’expansion du marché dans la région. De plus, la création de capteurs innovants par les entreprises pour améliorer les performances des systèmes CVC contribue à la croissance du marché. Le marché britannique devrait atteindre 0,21 milliard de dollars d'ici 2026, tandis que le marché allemand devrait atteindre 0,2 milliard de dollars d'ici 2026.

Moyen-Orient et Afrique

En 2025, la région Moyen-Orient et Afrique a généré 0,19 milliard de dollars, contribuant à hauteur de 4,36 % aux revenus du marché mondial, et devrait atteindre 0,2 milliard de dollars en 2026. La région Moyen-Orient et Afrique a une présence moindre sur le marché. L’expansion des projets de construction et d’infrastructures a eu un impact positif, alors que la diversification économique pourrait s’avérer difficile.

Amérique du Nord

L'Amérique du Nord a contribué pour environ 1,34 milliard de dollars au marché mondial en 2025, soit une part de 30,36 %, et devrait atteindre 1,42 milliard de dollars en 2026. Le marché nord-américain connaît d'importantes opportunités de croissance tirées par l'urbanisation, l'innovation technologique, les mandats d'efficacité énergétique et la demande croissante de systèmes CVC intelligents et connectés dans les applications nouvelles et de rénovation. Le marché américain connaît une forte croissance en raison de l'adoption croissante de systèmes CVC économes en énergie, stimulée par les mandats réglementaires et la demande des consommateurs pour des coûts énergétiques inférieurs. Le marché américain devrait atteindre 1,07 milliard de dollars d'ici 2026.

PAYSAGE CONCURRENTIEL

ACTEURS CLÉS DE L'INDUSTRIE

Les principaux acteurs adoptent des stratégies de fusion et d'acquisition, de partenariat et de développement de produits pour étendre leur portée commerciale

Les entreprises opérant sur le marché du CVC fournissent des capteurs CVC avancés pour améliorer les performances du système et l’efficacité énergétique. Ils se concentrent sur la signature d’accords d’acquisition avec des petites entreprises locales pour accroître leurs activités commerciales. De plus, les partenariats, les fusions et acquisitions et les stratégies d’investissement clés stimuleront la demande pour cette technologie.

Liste des principales sociétés de capteurs CVC profilées

- Honeywell International Inc.(NOUS.)

- Johnson Controls International plc(Irlande)

- Siemens AG (Allemagne)

- Schneider Electric SE(France)

- Emerson Electric Co. (États-Unis)

- Sensirion AG(Suisse)

- Amphénol Corporation (États-Unis)

- TE Connectivity SA (Suisse)

- Belimo Holding AG(Suisse)

- Danfoss A/S (Danemark)

- Rotronic SA (Suisse)

- Testo SE & Co. KGaA (Allemagne)

- Actionneurs Soloon (Chine)

- Microchip Technology Inc. (États-Unis)

- Trane Technologies (Irlande)

- Mitsubishi Electric Corporation (Japon)

- Variohm Eurosensor Ltd (Angleterre)

- CHINO Corporation (Japon)

- Asahi Denso (Japon)

- Kawaso Electric Industrial Co., Ltd (Japon)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- avril 2025: Sensirion agrandit son usine de fabrication en Hongrie. La section nouvellement construite offre environ 7 000 mètres carrés de superficie pour la logistique et la fabrication. Cette expansion augmente la capacité à produire des modules de capteurs alignés sur les objectifs d'expansion de Sensirion.

- août 2024: Senseair, une filiale d'Asahi Kasei Microdevices (AKM) basée en Suède, a créé "Sunlight R290", uncapteur de gazconnu pour sa grande précision de mesure et sa large plage de fonctionnement, tout en réduisant la production de chaleur, les exigences d'emballage et la consommation d'énergie.

- juillet 2024: Le groupe Bosch a acquis la division mondiale de solutions CVC pour les propriétés résidentielles et commerciales légères de Johnsons Controls. En outre, Bosch prévoit d'acquérir la totalité de la coentreprise Johnson Controls-Hitachi Air Conditioning (JCH), qui englobe la part de 40 pour cent d'Hitachi.

- septembre 2023: Belimo, fabricant d'appareils de terrain pour la gestion économe en énergie des systèmes CVC, a lancé son programme RetroFIT+ visant à aider les clients à optimiser l'efficacité des bâtiments comme une étape vers un avenir plus vert.

- mai 2023: Johnson Controls a élargi sa gamme d'outils pour les entrepreneurs résidentiels et commerciaux en introduisant la nouvelle application Johnson Controls Ducted Systems (DS) Solutions. Cette application gratuite offre aux entrepreneurs un accès rapide aux détails des équipements commerciaux et résidentiels pour faciliter les tâches d'installation, de dépannage et de maintenance.

ANALYSE D'INVESTISSEMENT ET OPPORTUNITÉS

Ce marché offre des opportunités d’investissement prometteuses grâce aux progrès technologiques et à l’automatisation croissante dans divers secteurs. Les principaux acteurs investissent massivement dans la R&D pour développer des capteurs intelligents compatibles IoT qui fournissent des analyses de données en temps réel, une maintenance prédictive et une efficacité énergétique améliorée. Cela pourrait offrir des avantages stratégiques dans ce domaine.

COUVERTURE DU RAPPORT

Le rapport fournit une analyse détaillée du marché et se concentre sur les aspects clés, tels que les principales entreprises, les produits/types et la principale industrie d’utilisation finale du produit. En outre, il offre un aperçu des tendances du marché et met en évidence les développements clés du secteur. Outre les facteurs mentionnés ci-dessus, le rapport englobe plusieurs facteurs qui ont contribué à la croissance du marché ces dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

PORTÉE ET SEGMENTATION DU RAPPORT

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 6,85 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par type de capteur

Par candidature

Par type d'installation

Par technologie

Par secteur d'utilisation finale

Par Région

|

|

Entreprises présentées dans le rapport |

Honeywell International Inc. (États-Unis) Johnson Controls International plc (Irlande) Siemens AG (Allemagne) Schneider Electric SE (France) Emerson Electric Co. (États-Unis) Sensirion AG (Suisse) Amphénol Corporation (États-Unis) TE Connectivity SA (Suisse) Belimo Holding SA (Suisse) Danfoss A/S (Danemark) |

Questions fréquentes

Le marché devrait atteindre une valorisation de 7,94 milliards de dollars d'ici 2034.

En 2025, le marché était évalué à 4,42 milliards de dollars.

Le marché devrait enregistrer un TCAC de 6,85 % au cours de la période de prévision.

Par type de capteur, le segment des capteurs de température a dominé le marché en 2025.

La popularité croissante des maisons intelligentes contribue à la croissance du marché.

Honeywell International Inc., Johnson Controls International plc, Siemens AG, Schneider Electric SE, Emerson Electric Co., Sensirion AG, Amphenol Corporation, TE Connectivity Ltd., Belimo Holding AG et Danfoss A/S sont les principaux acteurs du marché.

L’Asie-Pacifique détenait la part de marché la plus élevée en 2025.

Par secteur d’utilisation finale, le segment des soins de santé devrait enregistrer le TCAC le plus élevé au cours de la période de prévision.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 160

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés