Taille du marché des unités de reconditionnement hydraulique, part et analyse de l’industrie, par service (reconditionnement et snubbing), par capacité (inférieure à 150 tonnes, 151-200 tonnes et supérieure à 200 tonnes), par installation (montée sur patins et montée sur remorque), par application (onshore et offshore) et prévisions régionales, 2026-2034

Taille du marché des unités de reconditionnement hydrauliques

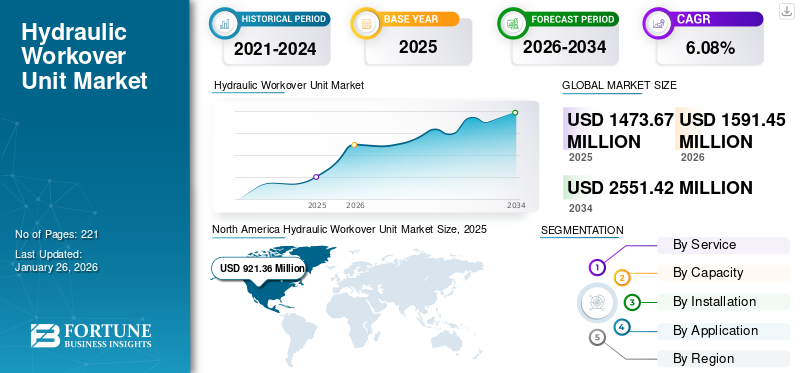

La taille du marché mondial des unités de reconditionnement hydraulique était évaluée à 1 473,67 millions de dollars en 2025 et devrait passer de 1 591,45 millions de dollars en 2026 à 2 551,42 millions de dollars d’ici 2034, affichant un TCAC de 6,08 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché des unités de reconditionnement hydrauliques avec une part de marché de 62,52 % en 2025.

L'unité de reconditionnement hydraulique (HWU) est une technique spécialisée utilisée dans l'industrie pétrolière et gazière pour l'entretien, la réparation et l'intervention des puits de pétrole et de gaz. Cela implique l'utilisation de ces unités et équipements fabriqués pour accéder au puits de forage, effectuer diverses opérations de fond et optimiser les performances du puits sans avoir besoin de forer un nouveau puits. Les opérations de reconditionnement hydraulique peuvent inclure des tâches telles que le tirage et le fonctionnement des tubes, le remplacement de l'équipement, le nettoyage des puits, la stimulation et la résolution des problèmes d'intégrité des puits. Il s’agit d’une méthode rentable et flexible pour prolonger la durée de vie productive des puits et maximiser la récupération des hydrocarbures.

L’impact du COVID-19 sur le marché a été notable en raison des perturbations dans l’industrie pétrolière et gazière. Toutefois, la situation a peut-être évolué depuis. La pandémie a entraîné une diminution de la demande de pétrole et de gaz, entraînant une réduction des activités de forage et d’entretien des puits. Par exemple, selon l’Energy Information Administration des États-Unis, la production de pétrole brut du Dakota du Nord est passée d’une moyenne de 1,5 million de barils par jour (b/j) à 0,9 million de b/j entre décembre 2019 et mai 2020, soit une diminution de plus de 615 000 b/j (41,6 %). Cette baisse de production est plus importante qu'elle ne l'aurait été si les producteurs avaient simplement arrêté l'ouverture de nouveaux puits et laissé la production des puits actuels décliner naturellement.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Tendances du marché des unités de reconditionnement hydrauliques

Accent croissant sur les friches industrielles pour propulser la croissance du marché

Un champ pétrolier et gazier mature a dépassé son pic de production. Ces champs de pétrole détiennent une grande partie de la production mondiale de pétrole brut. Grâce à des approches technologiques avancées et améliorées, telles que la récupération assistée du pétrole (EOR), la production des champs pétroliers matures a connu une augmentation significative. L'augmentation de la récupération des champs matures a nécessité l'agrandissement du puits et l'amélioration de la production grâce àbien interventionet un travail de préparation. À mesure que les réserves de pétrole diminuaient, les entreprises se concentraient de plus en plus sur le développement des équipements nécessaires pour accéder aux réserves restantes des puits matures. L’objectif principal est d’améliorer la récupération et de prolonger la vie. Cependant, l'augmentation des incisions d'eau avec des installations de surface restreintes, des problèmes croissants de contrôle du débit, des coûts d'exploitation croissants et des problèmes d'intégrité dus à des installations matures ont rendu les friches industrielles peu pratiques sur le plan opérationnel et économique. La demande croissante de services de reconditionnement devrait alimenter la croissance du marché au cours de la période de prévision.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Facteurs de croissance du marché des unités de reconditionnement hydrauliques

Un investissement énorme dans les développements pétroliers et gaziers offshore pour propulser le marché des HWU

Un investissement énorme dans les développements pétroliers et gaziers offshore pour propulser la croissance du marché des unités de reconditionnement hydraulique. Récemment, l’accent a été mis de plus en plus sur la réduction de la consommation d’énergie dans plusieurs secteurs, notamment le bâtiment et la construction. Le chauffage consomme une énergie importante dans les secteurs résidentiel et commercial. Par exemple, lors de sa session extraordinaire du 25èmeEn août 2022, le Parlement espagnol a sanctionné une loi comprenant des actions visant à encourager l'efficacité et les économies d'énergie. En outre, la crise russo-ukrainienne a amené le gouvernement français à se concentrer davantage sur la réduction de la consommation d'énergie.

L'objectif est de réduire la consommation d'énergie de 10 % d'ici 2024. Pour y parvenir, un plan de sobriété énergétique des entreprises et des organisations du travail ainsi qu'un guide de bonnes pratiques à l'intention des entreprises sont en cours d'élaboration. Le Premier ministre français a également appelé toutes les entreprises à élaborer leur plan d'efficacité énergétique en septembre 2022. Ces mesures ou lois pourraient contribuer à alimenter la demande d'unités de reconditionnement de solutions de chauffage économes en énergie. Ces unités sont couramment utilisées comme systèmes de chauffage dans les infrastructures commerciales et résidentielles à grande échelle. Ces unités ont le potentiel de maintenir une température préférée en utilisant des températures d'eau plus basses, ce qui permet d'économiser de l'énergie.

FACTEURS DE RETENUE

Accent croissant sur la promotion de solutions d’énergie propre pour freiner la croissance du marché

De nombreux pays s’efforcent de plus en plus de réduire leur empreinte carbone et leur dépendance aux combustibles fossiles. Le secteur pétrolier et gazier a le potentiel de croître considérablement après l’investissement mondial dans les énergies renouvelables. La Chine, l’Europe et les États-Unis sont les trois principaux marchés d’investissement dans les énergies renouvelables. Selon le rapport sur l'énergie solaire de la région MENA, jusqu'à 37 000 MW de nouveaux projets solaires, éoliens et hydroélectriques devraient être mis en service dans le monde. Les projets d’énergie solaire fourniraient spécifiquement environ 12 000 à 15 000 MW. L’AIE s’attend à ce que les investissements énergétiques mondiaux augmentent de plus de 8 % en 2022 pour atteindre un total de 2 400 milliards de dollars, soit bien au-dessus des niveaux d’avant le coronavirus. Les investissements augmentent dans tous les secteurs du secteur énergétique. Néanmoins, l’impulsion la plus importante de ces dernières années est venue du secteur de l’énergie, en particulier des énergies renouvelables et des réseaux, ainsi que de l’augmentation des dépenses consacrées à l’efficacité des utilisations finales. La part croissante de la production d’électricité à partir de sources renouvelables pourrait entraver les investissements substantiels dans le pétrole et le gaz. En outre, la nécessité de réduire les émissions de carbone a favorisé l’adoption deénergie renouvelable, avec des incitations gouvernementales accordées partout dans le monde. En outre, la demande croissante d’énergies renouvelables pour produire de l’électricité avec de grands avantages pourrait conduire à une forte acceptation des carburants traditionnels.

Analyse de la segmentation du marché des unités de reconditionnement hydrauliques

Par analyse de service

Le segment du reconditionnement détient une part dominante en raison de son application pour fournir des activités d'optimisation et de meilleures performances

Basé sur le service, le marché est divisé en reconditionnement et snubbing.

Le segment du reconditionnement devrait dominer le marché des unités de reconditionnement hydrauliques, atteignant 1 115,39 millions de dollars en 2026, soit 70,09 % de la part de marché mondiale. Le segment du reconditionnement a dominé le marché, car celui-ci se concentre sur les interventions effectuées sur les puits de pétrole et de gaz à l'aide d'unités de reconditionnement hydrauliques. Ce segment de marché consiste à retirer les tubes et parfois le tubage du puits de forage pour accéder à l'équipement de fond ou effectuer des activités de maintenance, de réparation et d'optimisation.

D’autre part, le segment du marché du snubbing se concentre sur les interventions sur puits utilisant des unités de snubbing. Le snubbing est une technique utilisée pour travailler sur des puits sous pression sans qu'il soit nécessaire de tuer le puits ou de retirer la tubulure du puits de forage. Il est particulièrement utile pour traiter les puits vivants ou les puits soumis à des conditions de haute pression.

Par analyse de capacité

Le segment supérieur à 200 tonnes est en tête du marché car il peut supporter le poids de divers composants

En fonction de la capacité, le marché est divisé en moins de 150 tonnes, 151 à 200 tonnes et plus de 200 tonnes.

Le segment de plus de 200 tonnes devrait atteindre une capacité de 907,26 millions de dollars en 2026, représentant une part de 57,01 % du marché mondial. Cette capacité comprend le levage de composants et d’équipements lourds dans et hors du puits. Une capacité supérieure à 200 tonnes est particulièrement préférée car cela garantit que ces unités peuvent supporter le poids de divers composants utilisés dans les interventions, des pompes packer et d'autres outils. Qu'il s'agisse d'un puits peu profond ou profond, une opération offshore ou terrestre de 200 tonnes peut répondre à cette exigence.

Les segments de 150 à 200 tonnes détiennent une part de marché importante et font référence à la catégorie ou à la gamme spécifique d'unités conçues pour gérer des charges dans cette plage de poids.

En dessous du segment de 150 tonnes, ces unités sont dédiées à effectuer des tâches telles que le nettoyage des puits de forage, la pêche, le détournement, etc. Ce segment détient également une part importante du marché.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par analyse d'installation

Le segment monté sur patins détient une part importante en raison de divers avantages car ils peuvent être assemblés en tant qu'unité modulaire

Le segment d'installation est de deux types : monté sur patins et monté sur remorque.

Le segment monté sur patins représentait la majorité des parts du marché mondial des unités de reconditionnement hydrauliques en raison des énormes avantages que présentent les patins étant assemblés en unités modulaires, de sorte que les équipements de traitement montés sur patins peuvent être plus facilement démontés et remontés en cas de besoin. Plus facile à installer qu’une approche stick-build. L'équipement monté sur patins est déplacé vers l'emplacement souhaité et connecté aux machines existantes, souvent avec des connexions de processus en un seul point. Les systèmes montés sur patins offrent une sécurité, un support et une protection supplémentaires aux équipements industriels, comprenant souvent des canalisations complexes, des vannes sensibles et d'autres composants précieux. Le type d'installation monté sur patins est avantageux pour les navires terrestres et offshore car la demande d'installation montée sur patins est plus grande. Le segment monté sur skis représente 55,93 % de la part de marché mondiale.

Le segment monté sur remorque détient également une bonne valeur marchande dans l’industrie et fait référence à une catégorie spécifique d’unités montées sur des remorques pour des raisons de mobilité et de facilité de transport.

Par analyse d'application

Le segment onshore détient une part importante car il peut être facilement installé et moins cher que les installations offshore

En fonction de l’application, le marché est segmenté en onshore et offshore.

Le segment terrestre domine le marché alors que l'industrie pétrolière et gazière est confrontée à des demandes croissantes pour clarifier l'impact de la transition énergétique sur ses opérations et ses modèles économiques ainsi que la contribution qu'elle peut apporter à la réduction des émissions de gaz à effet de serre (GES). Le segment offshore détient également une part importante et fait référence à une catégorie spécifique d'unités conçues et optimisées pour une utilisation dans les opérations pétrolières et gazières.

APERÇU RÉGIONAL

Par région, le marché a été étudié et analysé en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine, au Moyen-Orient et en Afrique.

North America Hydraulic Workover Unit Market Size, 2025 (USD million)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Amérique du Nord

L’Amérique du Nord a contribué à hauteur de 62,52 % au marché mondial en 2025, avec une valorisation de 921,36 millions de dollars, et devrait atteindre 1 008,59 millions de dollars en 2026. En raison de l’augmentation de la production de pétrole et de gaz en Amérique du Nord, la demande de matières premières devrait augmenter au cours de la période de prévision. Le nombre de nouveaux champs de pétrole et de gaz en cours de développement en Amérique du Nord pour l'utilisation d'unités de travail hydrauliques. L’accent accru mis sur les projets de friches industrielles et les activités de forage dans le Permien se traduit par une croissance régulière, plus lente qu’auparavant. Le marché américain devrait atteindre 696,20 millions de dollars d'ici 2026.

Moyen-Orient et Afrique

Le Moyen-Orient et l’Afrique constituent la deuxième plus grande région en termes d’expansion du marché. Le marché au Moyen-Orient et en Afrique a atteint 291,37 millions de dollars en 2025, soit 19,77 % du chiffre d'affaires total du marché, et devrait atteindre 305,45 millions de dollars en 2026. L'Arabie saoudite, les Émirats arabes unis et Oman continueront d'augmenter leurs forages et leur production en mettant l'accent sur le développement d'actifs gaziers pour l'Arabie saoudite et les Émirats arabes unis. La transition énergétique et le captage du CO2 suscitent également un intérêt croissant dans les trois pays. World Oil s'attend à ce que les forages régionaux augmentent de 16,8 %. La production pétrolière régionale a augmenté de 10,8 % pour atteindre 27 465 Mb/j en 2022. Les industries pétrolières en développement et les activités de forage stimulent le marché.

Asie-Pacifique

En Asie-Pacifique, des activités d’exploration émergentes contribuent à une croissance significative. Le marché de l’Asie-Pacifique était évalué à 127,96 millions de dollars en 2025, soit 8,68 % du chiffre d’affaires mondial, et devrait atteindre 137,64 millions de dollars en 2026. La présence de sociétés pétrolières et gazières établies a un impact sur l’ensemble du marché à travers leurs services. Le marché japonais devrait atteindre 19,85 millions de dollars d'ici 2026. Le marché chinois devrait atteindre 77,63 millions de dollars d'ici 2026, tandis que le marché indien devrait atteindre 22,26 millions de dollars au cours de la même année.

Europe

L'Europe représentait 73,25 millions de dollars en 2025, soit 4,97 % de la part de marché mondiale, et devrait atteindre 77,37 millions de dollars en 2026.

l'Amérique latine

En Amérique latine, en raison des activités d’exploration offshore et du développement de projets, il existe une forte demande sur le marché. En 2025, le marché de l'Amérique latine s'élevait à 59,74 millions de dollars, soit 4,05 % de la demande mondiale, et devrait atteindre 62,4 millions de dollars en 2026.

Acteurs clés de l'industrie

Haliburton domine le marché en raison de la forte demande de l'industrie et d'un vaste portefeuille de produits

Le marché mondial est fortement consolidé, avec seulement quelques acteurs fournissant des unités de reconditionnement hydrauliques dans différents pays. De plus, Halliburton dominait le marché des unités de reconditionnement hydrauliques, la société représentant la moitié de sa part de marché. Cependant, divers autres acteurs opèrent activement à travers le monde pour répondre à la demande d'unités de reconditionnement hydrauliques dans l'ensemble de l'industrie.

LISTE DES PRINCIPALES ENTREPRISES D’UNITÉS DE TRAVAIL HYDRAULIQUES :

- Halliburton(ROYAUME-UNI.)

- Services énergétiques supérieurs(Pays-Bas)

- Joeny Holdings (Nigéria)

- EEST Energy Services Limitée(Thaïlande)

- VELESTO ENERGY BERHAD (Malaisie)

- Noble GA Engineering & Services (Malaisie)

- Fabrication canadienne d’équipement énergétique FZE(Émirats arabes unis)

- Groupe ENEXD (Dubaï)

- WellGear (Pays-Bas)

- HANDAL ENERGY BERHAD (Malaisie)

- Services énergétiques de l’Extrême-Arctique (Canada)

- Cudd Energy Services (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- juillet 2023 -EEST Energy Services (Thaïlande), l'un des principaux entrepreneurs et fournisseurs de services offshore mondiaux, est fier d'annoncer qu'il a remporté un contrat de 9 millions de dollars auprès d'Hibiscus Petroleum Berhad, en Malaisie, dans le cadre du contrat IWS de T7 Global Berhad, en Malaisie. Le contrat comprend la fourniture de services d'élaboration/remplacement de puits, de bouchage et d'abandon de puits utilisant l'unité de conversion hydraulique hybride innovante EEST-502.

- septembre 2022 -Helix Energy Solutions Group a annoncé avoir conclu un accord de prolongation de deux ans de sa charte et de ses services d'intervention sur puits. La prolongation négociée devrait se conclure en décembre 2024 et fait directement suite aux contrats actuels d’Helix avec Petrobras.

- Février 2022 –Valesto Energy a signé un contrat avec ExxonMobil et a obtenu la fourniture d'une unité de reconditionnement hydraulique et d'autres services en Malaisie.

- juillet 2021 -La société énergétique norvégienne ASA a annoncé que le programme de forage Noble Sam Turner avait lancé une campagne d'entraînement et de maintenance des puits au printemps 2021 et réalisé trois travaux d'entraînement, contribuant ainsi à des résultats d'exploitation positifs de près de 2 000 b/j au cours du deuxième trimestre du programme de forage. Le recours aux HWU a contribué de manière significative au succès de la campagne.

- avril 2021 – Services pétroliersLa société Archer a récemment signé une lettre d'offre pour acheter 100 % des parts de Deepwell, une société norvégienne d'intervention sur les puits axée sur les services de diagraphie mécanique par câble et de trous tubés.

COUVERTURE DU RAPPORT

Le rapport de recherche et de business intelligence propose une analyse approfondie du marché. Il fournit en outre des détails sur l’adoption d’unités de reconditionnement hydrauliques dans plusieurs régions. Les informations sur les tendances, les moteurs, les opportunités, les menaces et les contraintes du marché peuvent aider les parties prenantes à obtenir des informations précieuses sur le marché. Le rapport offre un paysage concurrentiel détaillé en présentant des informations sur les principaux acteurs du marché, ainsi que leurs stratégies.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 6,08 % de 2026 à 2034 |

|

Unité |

Valeur (millions USD) |

|

Segmentation |

Par service

Par capacité

Par installation

Par candidature

Par région

|

Questions fréquentes

Une étude de Fortune Business Insights indique que le marché mondial des unités de reconditionnement hydraulique était évalué à 1 473,67 millions de dollars en 2025.

Le marché mondial devrait croître à un TCAC de 6,08 % au cours de la période de prévision.

La taille du marché nord-américain s’élevait à 921,36 millions de dollars en 2025.

Sur la base des applications, le segment onshore détient une part dominante du marché mondial.

La taille du marché mondial devrait atteindre 2 551,42 millions de dollars d’ici 2034.

L’augmentation de l’exploration offshore stimule la croissance du marché.

Halliburton, Well Gear Group et Joney Holdings font partie des principaux acteurs actifs sur le marché.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 221

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés