Taille du marché de la fabrication dans l’espace, part et analyse de l’industrie, par type de fabrication (fabrication de matériaux, fabrication dans l’espace, assemblage et construction dans l’espace et biofabrication), par plate-forme opérationnelle (Station spatiale internationale (ISS), vaisseau spatial de fabrication en vol libre, stations spatiales commerciales et plates-formes spatiales et lunaires), par technologie (fabrication additive, technologies de traitement des matériaux, assemblage et automatisation robotiques, et autres) et par utilisateur final (agences commerciales, gouverne

Taille du marché de la fabrication dans l’espace et perspectives d’avenir

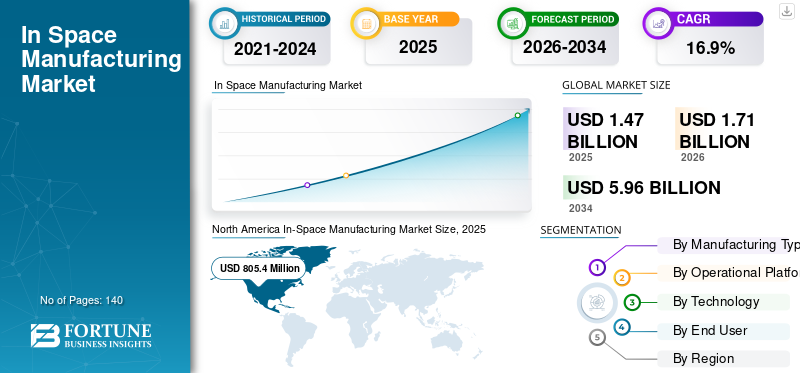

La taille du marché mondial de la fabrication dans l’espace était évaluée à 1 472,8 millions de dollars en 2025. Le marché devrait passer de 1 712,9 millions de dollars en 2026 à 5 969,4 millions de dollars d’ici 2034, avec un TCAC de 16,9 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché de la fabrication spatiale avec une part de marché de 54,68 % en 2025.

La fabrication dans l'espace (ISM) comprend des capacités de production orbitales avancées qui exploitent les conditions de microgravité pour permettre la fabrication, le traitement et l'assemblage de matériaux de grande valeur et de plates-formes opérationnelles difficiles, voire impossibles à produire sur Terre. Ces systèmes intègrent du matériel spécialisé tel que des modules de fabrication compatibles avec la microgravité, des unités de fabrication automatisées, des capsules de rentrée et des plates-formes orbitales, ainsi qu'un contrôle de mission piloté par logiciel, des opérations à distance et des cadres d'analyse de données pour garantir la précision, la répétabilité et la surveillance des processus en temps réel. L'ISM constitue un pilier fondamental de l'économie spatiale émergente, permettant à la fois des produits à retour sur Terre et une utilisation en orbite dans une gamme de technologies industrielles et scientifiques. Alors que les gouvernements et les entreprises privées investissent de plus en plus dans le secteur commercialinfrastructures spatialeset des capacités de production orbitales, le marché connaît une croissance accélérée, motivée par la nécessité de débloquer de nouvelles propriétés matérielles, de réduire la dépendance à l'égard des chaînes d'approvisionnement terrestres et de soutenir l'exploration et l'habitation spatiales à long terme. Des régions clés telles que l’Amérique du Nord et l’Asie-Pacifique sont à l’avant-garde de l’adoption, soutenues par un financement institutionnel solide, des écosystèmes d’innovation commerciale et le développement de stations spatiales de nouvelle génération et de plates-formes de fabrication autonomes. Les technologies ISM sont déployées dans des technologies telles que la production avancée de fibres optiques, la croissance de semi-conducteurs et de cristaux, la recherche pharmaceutique et la fabrication en orbite de plates-formes opérationnelles de satellites, permettant des caractéristiques de performances améliorées, une masse de lancement réduite et une résilience améliorée du système.

- Par exemple, en février 2025, Varda Space Industries a achevé avec succès sa mission de fabrication orbitale en produisant des composés pharmaceutiques en microgravité et en les renvoyant sur Terre via une capsule de rentrée, démontrant ainsi la viabilité commerciale des systèmes de production et de récupération spatiaux.

Redwire Space, Varda Space Industries, Axiom Space, Sierra Space et Blue Origin font partie des principaux acteurs détenant une part importante du marché. Leur positionnement concurrentiel est renforcé par une solide expertise dans les technologies de fabrication en microgravité, des capacités d'infrastructure spatiale verticalement intégrées, des partenariats stratégiques avec des agences spatiales et des progrès continus dans les systèmes de fabrication autonomes, la logistique de rentrée et les plates-formes orbitales évolutives pour soutenir le paysage évolutif de l'industrialisation spatiale commerciale.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Sur le marché de la fabrication spatiale, points clés à retenir

- Taille du marché en 2025 : 1 472,8 millions de dollars

- Taille du marché en 2026 : 1 712,9 millions de dollars

- Taille du marché prévue pour 2034 : 5 969,4 millions de dollars

- TCAC : 16,9 % de 2026 à 2034

- L'Amérique du Nord a dominé le marché avec une part de 54,68 % en 2025.

- Le segment de la fabrication de matériaux détenait la plus grande part de marché en 2025.

- Le segment de la Station spatiale internationale (ISS) détenait la plus grande part de marché en 2025.

Amérique du Nord

Le marché a atteint 805,4 millions de dollars en 2025, grâce à un solide financement gouvernemental et à des investissements spatiaux commerciaux.

Asie-Pacifique

Le marché a atteint 297,3 millions de dollars en 2025, porté par l'expansion des programmes spatiaux.

Europe

Le marché est tiré par de solides capacités de recherche et des initiatives spatiales commerciales.

NOUS.

Le marché devrait atteindre 807,0 millions de dollars d’ici 2026, grâce à une infrastructure spatiale avancée.

Japon

Le marché devrait atteindre 67,0 millions de dollars d’ici 2026, soutenu par des investissements croissants dans la recherche spatiale.

En savoir plus

TENDANCES DU MARCHÉ DE LA FABRICATION DANS L'ESPACE

L’évolution vers des architectures de production autonomes, modulaires et orbitales remodèle la demande du marché

La demande de fabrication dans l’espace est de plus en plus motivée par le besoin d’opérations autonomes, de systèmes de production évolutifs et de flexibilité des missions dans des environnements orbitaux. Alors que l’industrie spatiale passe d’une expérimentation dirigée par le gouvernement à une production commerciale, les organisations abandonnent les charges utiles expérimentales ponctuelles au profit de plates-formes de fabrication modulaires, réutilisables et opérationnelles en continu. Ce changement permet le développement d’unités de production en orbite standardisées qui peuvent être déployées sur plusieurs missions, améliorant considérablement la rentabilité et l’évolutivité opérationnelle. Contrairement aux missions spatiales traditionnelles qui reposent fortement sur des opérations contrôlées au sol, l’accent est de plus en plus mis sur les systèmes de fabrication autonomes et basés sur l’IA, capables d’exécuter des processus de production complexes avec une intervention humaine minimale. Ces systèmes intègrent le traitement des données embarquées, en temps réeltélémétrieet des mécanismes de contrôle adaptatifs pour optimiser les conditions de fabrication en microgravité, réduire les délais de communication et garantir une qualité constante des produits. Le déploiement croissant de vaisseaux spatiaux de fabrication en vol libre et d'usines orbitales dédiées accélère encore cette transition, permettant aux entreprises de mener des activités de fabrication indépendamment des infrastructures partagées telles que la Station spatiale internationale (ISS).

- Par exemple, en janvier 2025, Redwire Space a étendu ses capacités de fabrication en orbite en faisant progresser les technologies d’impression 3D autonomes sur la station spatiale internationale, permettant la fabrication continue de plates-formes opérationnelles avec une intervention minimale de l’équipage et démontrant la faisabilité de systèmes de production automatisés et évolutifs dans des environnements de microgravité.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

[2sem14McEON]

L’expansion de l’infrastructure spatiale commerciale et la demande de production en microgravité de grande valeur stimulent la croissance du marché

La croissance du marché de la fabrication dans l’espace est de plus en plus tirée par l’expansion rapide des infrastructures spatiales commerciales et la demande croissante de produits de grande valeur bénéficiant des conditions de microgravité. Contrairement à la fabrication terrestre traditionnelle, la production dans l'espace permet le développement de matériaux et de structures biologiques présentant une pureté, une intégrité structurelle et des caractéristiques de performance améliorées, créant ainsi une forte demande dans des secteurs tels que les produits pharmaceutiques, les matériaux avancés et la fabrication de semi-conducteurs. Alors que les entreprises privées et les agences spatiales investissent dans des plates-formes orbitales de nouvelle génération, notamment des stations spatiales commerciales et des engins spatiaux de fabrication en vol libre, la capacité de mener une production continue et évolutive en orbite devient plus viable.

- Par exemple, en mai 2025, Axiom Space a avancé le développement de ses modules de station spatiale commerciale conçus pour prendre en charge les activités continues de fabrication et de recherche en orbite, permettant ainsi des capacités de production évolutives pour les technologies industrielles et pharmaceutiques.

RESTRICTIONS DU MARCHÉ

Les coûts de mission élevés, l’infrastructure orbitale limitée et la complexité opérationnelle limitent l’évolutivité du marché

La croissance du marché est considérablement limitée par le coût élevé des missions spatiales, la disponibilité limitée d’infrastructures de fabrication dédiées et la complexité opérationnelle associée à la conduite de la production dans des environnements de microgravité. Contrairement à la fabrication terrestre, la production dans l’espace nécessite du matériel spécialisé, des services de lancement, un déploiement orbital et des systèmes de rentrée contrôlée, qui contribuent tous à des dépenses d’investissement et d’exploitation considérablement plus élevées. Le recours à des infrastructures partagées telles que la Station spatiale internationale (ISS) limite encore davantage l'évolutivité, car l'accès est limité par la planification des missions, les limitations de capacité et les approbations réglementaires. De plus, maintenir une qualité de production constante en microgravité présente des défis techniques, notamment la stabilité des processus, la gestion thermique, la variabilité du comportement des matériaux et une intervention humaine limitée en temps réel. Ces facteurs augmentent la complexité de la conception du système et nécessitent des capacités avancées d’automatisation, de redondance et de surveillance à distance pour garantir le succès de la mission. L’absence de protocoles de fabrication standardisés et un historique de vol limité pour de nombreux processus de production ajoutent encore à l’incertitude et au risque associés au déploiement commercial.

OPPORTUNITÉS DE MARCHÉ

L'expansion des plates-formes orbitales commerciales et des missions de fabrication dédiées créent de nouvelles voies de croissance

Une opportunité émergente sur le marché réside dans le développement rapide de plates-formes orbitales commerciales et de missions de fabrication dédiées, qui transforment l'ISM d'une activité expérimentale en une capacité industrielle évolutive. Alors que le recours à des infrastructures partagées telles que la Station spatiale internationale (ISS) devient un facteur limitant, les entreprises privées investissent dans des stations spatiales commerciales, des vaisseaux spatiaux de fabrication en vol libre et des usines orbitales modulaires conçues spécifiquement pour une production continue. Ces plates-formes permettent une fréquence de mission plus élevée, une capacité de charge utile accrue et une plus grande flexibilité opérationnelle, créant ainsi une base solide pour une fabrication à l'échelle commerciale.

- Par exemple, en mars 2025, Sierra Space a annoncé des progrès dans le développement de sa station spatiale commerciale, conçue pour prendre en charge des opérations de fabrication et de recherche évolutives en orbite, permettant des capacités de production continues au-delà des contraintes de l'ISS.

LES DÉFIS DU MARCHÉ

Complexité opérationnelle, normalisation limitée et risque de mission augmentant les obstacles à la commercialisation

Un défi majeur sur le marché est le niveau élevé de complexité opérationnelle et le manque de cadres de fabrication standardisés, qui augmentent à la fois les risques techniques et les obstacles à la commercialisation. Contrairement aux environnements de fabrication terrestres, les opérations ISM doivent fonctionner dans des conditions orbitales très contraintes, où des facteurs tels que le comportement en microgravité, les fluctuations thermiques, l'exposition aux rayonnements et les retards de communication peuvent avoir un impact significatif sur les résultats de production. La conception de systèmes capables de fonctionner de manière fiable dans ces conditions nécessite une ingénierie avancée, des tests approfondis et des niveaux élevés de redondance, ce qui augmente les délais et les coûts de développement. Un autre défi majeur est la standardisation limitée des processus de fabrication et des protocoles d’assurance qualité. Étant donné que de nombreuses technologies ISM en sont encore à leurs premiers stades de développement, il n'existe pas de cadre universellement accepté pour valider la qualité, la cohérence ou les performances des produits, en particulier pour des secteurs tels que les produits pharmaceutiques et les matériaux avancés. Cela crée une incertitude pour les utilisateurs finaux et les régulateurs, ralentissant l’adoption et la commercialisation.

Analyse de segmentation

Par type de fabrication

Le segment de la fabrication de matériaux est dirigé car il représente l’activité de production dans l’espace la plus viable et la plus établie commercialement

Par type de fabrication, le marché est segmenté en fabrication de matériaux, fabrication dans l’espace, assemblage et construction dans l’espace et biofabrication.

Le segment de la fabrication de matériaux détenait la plus grande part de marché de la fabrication dans l’espace, car il représente le segment le plus validé commercialement et le plus générateur de revenus au sein de l’écosystème de fabrication dans l’espace. Ce segment se concentre principalement sur la production de matériaux de grande valeur tels que des fibres optiques avancées, des cristaux semi-conducteurs et des composés inorganiques spécialisés qui bénéficient considérablement des conditions de microgravité. L'absence de convection et de sédimentation entraînées par la gravité permet une uniformité supérieure des matériaux, une réduction des défauts et des caractéristiques de performance améliorées, ce qui rend ces produits très précieux pour des industries telles quetélécommunications, l'électronique et l'optique avancée.

- Par exemple, en janvier 2024, Redwire Corporation a annoncé des progrès continus dans ses capacités de fabrication dans l’espace à bord de la Station spatiale internationale, notamment une utilisation élargie de son installation de fabrication additive pour produire des plates-formes opérationnelles en orbite, soutenant la durabilité des missions de longue durée.

Le segment de l'assemblage et de la construction dans l'espace devrait connaître le taux de croissance le plus élevé, avec un TCAC de 18,4 % sur la période de prévision, stimulé par la demande croissante d'infrastructures spatiales à grande échelle et de missions de longue durée. Contrairement à la fabrication de matériaux, ce segment se concentre sur l'assemblage et la construction de systèmes directement en orbite, notamment des structures de satellite, des antennes, des fermes et de futurs habitats spatiaux.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par plateforme opérationnelle

Le segment de la Station spatiale internationale (ISS) est dirigé car il représente la principale plaque tournante des activités actuelles de fabrication dans l’espace

Par plate-forme opérationnelle, le marché est segmenté en station spatiale internationale (ISS), engins spatiaux de fabrication en vol libre, stations spatiales commerciales et plates-formes spatiales et lunaires.

Le segment de la Station spatiale internationale (ISS) détenait la plus grande part de marché car il représente la plate-forme la plus établie et la plus accessible pour mener des activités de fabrication dans l'espace. L'ISS fournit un environnement de microgravité contrôlée, une infrastructure existante et des cadres opérationnels éprouvés qui permettent une expérimentation continue et une production à échelle limitée dans les domaines de la science des matériaux, de la biotechnologie et de la fabrication en orbite. Il sert de principal terrain d'essai pour valider les processus de fabrication, les performances du système et la qualité des produits avant de passer à un déploiement à l'échelle commerciale.

Le segment de l'espace lointain et des plates-formes lunaires devrait enregistrer la croissance la plus élevée, avec un TCAC de 20,0 % sur la période de prévision, tiré par l'augmentation des investissements dans l'exploration spatiale de longue durée et le développement d'infrastructures extra-terrestres durables. Contrairement aux plates-formes en orbite terrestre basse, les environnements lointains et lunaires présentent des opportunités uniques en matière d’utilisation des ressources, de construction à grande échelle et de systèmes de fabrication autonomes.

Par technologie

Le segment des technologies de traitement des matériaux est dirigé car il représente l'approche la plus mature et la plus éprouvée commercialement en matière de fabrication dans l'espace

Par technologie, le marché est segmenté en fabrication additive (Impression 3D), les technologies de traitement des matériaux, l'assemblage et l'automatisation robotisés et les techniques de biofabrication.

Le segment des technologies de traitement des matériaux détenait la plus grande part de marché, car elles représentent l’approche technologique la plus validée commercialement et la plus largement adoptée au sein de l’écosystème de fabrication dans l’espace. Ces technologies se concentrent principalement sur l’exploitation des conditions de microgravité pour améliorer la production de matériaux de grande valeur tels que les fibres optiques, les cristaux semi-conducteurs et les composés spéciaux. L'absence de convection gravitationnelle permet une uniformité supérieure des matériaux, une réduction des défauts et une intégrité structurelle améliorée, ce qui rend ces processus très attractifs pour les industries exigeant précision et performances.

Le segment de l’assemblage robotique et de l’automatisation devrait connaître la plus forte croissance, avec un TCAC de 18,6 % sur la période de prévision, stimulé par le besoin croissant d’opérations autonomes et de développement d’infrastructures en orbite évolutives. Ce segment se concentre sur l'utilisation de systèmes robotiques, de contrôles basés sur l'IA et de mécanismes automatisés pour assembler des structures, fabriquer des plates-formes opérationnelles et effectuer des opérations complexes dans l'espace avec une intervention humaine minimale.

Par utilisateur final

Segment dirigé par le gouvernement et les agences spatiales car il représente la principale source de financement et d'infrastructure pour les activités de fabrication dans l'espace

Par utilisateur final, le marché est segmenté en agences commerciales, gouvernementales et spatiales, ainsi qu’en défense et sécurité.

Le segment des agences gouvernementales et spatiales détenait la plus grande part de marché car il représente le principal moteur du financement, du développement des infrastructures et de l’exécution des missions au sein de l’écosystème de fabrication dans l’espace. Les agences spatiales telles que la NASA, l'ESA, la JAXA et la CNSA jouent un rôle essentiel en permettant les activités ISM en fournissant un accès aux plates-formes orbitales, en soutenant les programmes de recherche et en finançant des initiatives de développement technologique. Ces organisations sont à l'avant-garde du déploiement d'expériences de fabrication sur des plates-formes telles que la Station spatiale internationale (ISS) et investissent activement dans les infrastructures spatiales de nouvelle génération pour soutenir les capacités de production à long terme.

Le segment commercial devrait connaître la croissance la plus élevée, avec un TCAC de 18,8 % sur la période de prévision, tiré par l'augmentation rapide des investissements du secteur privé et la commercialisation des activités de fabrication dans l'espace. Les entreprises explorent de plus en plus l’ISM pour des fonctions à grande valeur telles que les matériaux avancés, les produits pharmaceutiques et la fabrication en orbite, dans le but de développer des modèles commerciaux évolutifs tirant parti des avantages de la microgravité.

Perspectives régionales du marché de la fabrication dans l’espace

Par géographie, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique, Amérique du Sud, Moyen-Orient et Afrique.

Amérique du Nord

North America In-Space Manufacturing Market Size, 2025 (USD Million)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Le marché nord-américain représentait plus de 805,4 millions de dollars de revenus en 2025 et détenait la plus grande part de marché, soutenu par un financement gouvernemental important, l'expansion des infrastructures spatiales commerciales et la participation croissante du secteur privé aux États-Unis, au Canada et au Mexique. La demande régionale est étroitement liée au développement des capacités de fabrication orbitales, aux programmes de recherche en microgravité et aux systèmes de production à retour sur Terre, en particulier dans les technologies à haute valeur ajoutée telles que les matériaux avancés etmédicaments. La région bénéficie de la présence d'agences spatiales établies, d'un écosystème spatial commercial mature et d'investissements continus dans les plates-formes en orbite terrestre basse (LEO), les systèmes de fabrication autonomes et les technologies logistiques de rentrée.

Marché américain de la fabrication dans l’espace

Les États-Unis devraient dominer le marché avec un chiffre d’affaires estimé à environ 807,0 millions de dollars en 2026, grâce à leur infrastructure spatiale très avancée, à la forte présence des principales sociétés ISM et aux investissements continus de la NASA et des acteurs du secteur privé. Contrairement à de nombreuses régions, les États-Unis sont en train de passer activement de missions axées sur la recherche à des opérations de fabrication commercialement évolutives, soutenues par des initiatives telles que la commercialisation de l’orbite terrestre basse et un accès accru du secteur privé aux plates-formes orbitales. L’adoption croissante de la fabrication dans l’espace est particulièrement évidente dans des domaines tels que la production de matériaux en microgravité, la recherche pharmaceutique et la fabrication en orbite, où les avantages en termes de performances justifient des coûts de mission élevés.

Europe

Le marché européen est fortement axé sur la recherche scientifique, le développement de matériaux avancés et les programmes spatiaux collaboratifs, ainsi que sur une participation croissante à des initiatives de fabrication commerciale dans l'espace en Allemagne, au Royaume-Uni, en France, en Italie et aux Pays-Bas. La demande d’ISM est étroitement liée à l’expertise de la région dans les domaines de l’ingénierie de précision, des produits pharmaceutiques et des matériaux spéciaux, où les conditions de microgravité peuvent apporter des améliorations mesurables des performances. Les agences spatiales européennes et les acteurs industriels donnent la priorité au développement de plates-formes de fabrication interopérables et évolutives, soutenues par des cadres réglementaires solides et des collaborations internationales.

Marché britannique de la fabrication dans l’espace

Le marché britannique est estimé à environ 56,6 millions de dollars en 2026, ce qui représente environ 3,3 % des ventes mondiales.

Marché allemand de la fabrication dans l’espace

Le marché allemand devrait atteindre environ 62,7 millions de dollars en 2026, soit environ 3,6 % des ventes mondiales.

Asie-Pacifique

L’Asie-Pacifique reste le marché en croissance significative, avec une valorisation de 297,3 millions de dollars en 2025 à l’échelle mondiale. La croissance de la région est tirée par de solides programmes spatiaux dirigés par les gouvernements, par des investissements croissants dans les infrastructures orbitales et par l’expansion rapide des capacités spatiales commerciales dans des économies clés telles que la Chine, l’Inde, le Japon, la Corée du Sud et les pays d’Asie du Sud-Est. L’Asie-Pacifique est en train de devenir une plaque tournante majeure pour la fabrication dans l’espace en raison de l’accent mis sur le développement de stations spatiales indépendantes, la recherche en microgravité et les stratégies d’exploration spatiale à long terme.

Marché chinois de la fabrication dans l’espace

Le marché chinois devrait rester dominant dans la région Asie-Pacifique, avec des revenus estimés à environ 123,1 millions de dollars en 2026, soit environ 7,2 % des ventes mondiales.

Marché japonais de la fabrication dans l’espace

Le marché japonais est estimé à environ 67,0 millions de dollars en 2026, soit environ 3,9 % des ventes mondiales.

Marché indien de la fabrication dans l’espace

Le marché indien est estimé à environ 44,7 millions de dollars en 2026, soit environ 2,6 % des ventes mondiales.

Moyen-Orient et Afrique

Le marché du Moyen-Orient et de l'Afrique est stimulé par l'augmentation des investissements dans les programmes spatiaux, les initiatives de diversification stratégique et le développement progressif de capacités technologiques avancées dans les pays du CCG, en Israël, en Afrique du Sud et en Afrique du Nord. La demande de fabrication dans l'espace dans la région est étroitement liée aux initiatives spatiales menées par les gouvernements, aux programmes de recherche scientifique et à l'intérêt croissant pour les technologies de fabrication à haute valeur ajoutée, en particulier dans des domaines tels que les matériaux avancés et les technologies satellitaires. Les pays du CCG, en particulier les Émirats arabes unis et l'Arabie saoudite, investissent activement dans l'exploration spatiale,satellitedéveloppement et des stratégies d'économie spatiale à long terme, visant à réduire la dépendance à l'égard des secteurs énergétiques traditionnels et à se positionner dans les domaines de haute technologie.

Marché de la fabrication dans l’espace du CCG

Le marché du CCG devrait atteindre environ 20,6 millions de dollars en 2026, soit environ 1,2 % des ventes mondiales.

Amérique du Sud

Le marché sud-américain est stimulé par une participation croissante aux initiatives de recherche spatiale, un intérêt croissant du gouvernement pour le progrès technologique et une collaboration accrue avec les agences spatiales internationales dans des économies clés telles que le Brésil, l'Argentine et le Chili. La demande de fabrication dans l’espace dans la région est principalement liée à la recherche scientifique, aux programmes de développement de satellites et à l’exploration précoce des technologies de microgravité, plutôt qu’aux activités de fabrication commerciale à grande échelle. Le Brésil et l'Argentine représentent les principaux contributeurs de la région, soutenus par leur implication dans des programmes de recherche spatiale et des partenariats avec des agences spatiales mondiales. Ces pays renforcent progressivement leurs capacités dans les domaines de la science des matériaux, des technologies satellitaires et de l’ingénierie aérospatiale, qui constituent la base d’une participation future aux activités de fabrication dans l’espace.

Marché brésilien de la fabrication dans l’espace

Le marché brésilien devrait atteindre environ 19,9 millions de dollars en 2026, soit environ 1,2 % des ventes mondiales.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Avantage concurrentiel tiré par l'infrastructure orbitale, les capacités de fabrication en microgravité et l'intégration logistique spatiale de bout en bout

Le marché de la fabrication dans l'espace est modérément consolidé et évolue rapidement, avec un positionnement concurrentiel tiré par l'accès aux plates-formes orbitales, aux technologies de fabrication exclusives et à la capacité d'intégrer des capacités de mission de bout en bout, y compris le lancement, la production en orbite et la logistique de rentrée. Des acteurs de premier plan tels que Redwire Space, Varda Space Industries, Axiom Space, Sierra Space et Blue Origin maintiennent des positions fortes en développant des écosystèmes de fabrication intégrés dans l'espace qui combinent matériel, logiciels et expertise opérationnelle pour permettre une production évolutive et reproductible dans des environnements de microgravité.

La différenciation concurrentielle est de plus en plus conditionnée par la capacité à passer de missions expérimentales à des cycles de production commercialement viables. Les entreprises investissent dans des systèmes de fabrication autonomes, des plates-formes orbitales modulaires et des véhicules de rentrée dédiés pour améliorer l'efficacité de la production, réduire les coûts de mission et permettre des opérations de fabrication à haute fréquence. Contrairement aux activités spatiales traditionnelles, le succès sur ce marché dépend de la capacité à contrôler l’ensemble de la chaîne de valeur, depuis le déploiement des matières premières jusqu’à la récupération et la commercialisation des produits.

- Par exemple, en décembre 2023, Thales Alenia Space a poursuivi sa contribution à l’infrastructure de l’ISS et aux modules d’habitat spatial de nouvelle génération, soutenant les capacités à long terme de fabrication et de recherche en orbite.

LISTE DES PRINCIPALES ENTREPRISES DE FABRICATION DANS L'ESPACE PROFILÉES DANS LE RAPPORT

- Espace Redwire(NOUS.)

- Varda Space Industries (États-Unis)

- Espace Axiome(NOUS.)

- Sierra Space (États-Unis)

- Blue Origin (États-Unis)

- Northrop Grumman Corporation(NOUS.)

- Space Forge Ltd.(ROYAUME-UNI.)

- Airbus SE (Europe)

- Thales Alenia Space (Europe)

- Le Verre Fluoré (France)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Avril 2026 :Redwire Corporation a lancé des expériences supplémentaires sur les colloïdes vers la Station spatiale internationale (ISS) à bord d'une mission de réapprovisionnement commercial, soutenant sa plateforme d'instruments à solides colloïdaux (COLIS) pour faire progresser la recherche en science des matériaux, le développement de médicaments et les processus de fabrication activés par microgravité.

- Avril 2026 :Redwire Corporation a annoncé un partenariat marketing pluriannuel avec les commandants de Washington pour soutenir les militaires américains, les anciens combattants et leurs familles.

- Février 2026 :Axiom Space a obtenu un financement de 350 millions de dollars pour accélérer le développement de sa station spatiale commerciale, destinée à soutenir des activités évolutives de fabrication, de recherche et industrielles en orbite au-delà de l'ISS.

- Janvier 2026 :Varda Space Industries a annoncé la rentrée réussie de sa capsule W-5, renforçant ainsi ses capacités en matière de traitement pharmaceutique orbital et de logistique contrôlée de retour sur Terre des produits fabriqués dans l'espace.

- Janvier 2026 :Sierra Space a annoncé l'achèvement des neuf premières structures de satellite dans le cadre du programme Tranche 2 Tracking Layer de l'Agence de développement spatial, démontrant ainsi ses capacités croissantes en matière de fabrication spatiale et de systèmes de production structurelle.

COUVERTURE DU RAPPORT

L’analyse du marché mondial de la fabrication dans l’espace comprend une étude complète de la taille et des prévisions du marché pour tous les segments de marché inclus dans le rapport. Il comprend des détails sur la dynamique du marché et les tendances du marché qui devraient stimuler le marché au cours de la période de prévision. Il fournit des informations sur les aspects clés, notamment un aperçu des avancées technologiques, de l'environnement réglementaire et des lancements de produits. De plus, il détaille les partenariats, les fusions et acquisitions, ainsi que les développements clés du secteur et leur prévalence par régions clés. Le rapport d’étude de marché mondial fournit également un paysage concurrentiel approfondi avec des informations sur la part de marché et les profils des principaux acteurs opérationnels.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 16,9 % de 2026 à 2034 |

| Unité | Valeur (millions USD) |

| Segmentation | Par type de fabrication, plate-forme opérationnelle, technologie, utilisateur final et région |

| Par type de fabrication |

|

| Par Plate-forme opérationnelle |

|

| Par Technologie |

|

| Par Utilisateur final |

|

| Par région |

|

Questions fréquentes

Selon Fortune Business Insights, la valeur du marché mondial devrait s’élever à 1 712,9 millions de dollars en 2026 et devrait atteindre 5 969,4 millions de dollars d’ici 2034.

En 2025, la valeur marchande de l’Amérique du Nord s’élevait à 805,4 millions de dollars.

Le marché devrait afficher un TCAC de 16,9 % au cours de la période de prévision (2026-2034).

Par utilisateur final, le segment des agences gouvernementales et spatiales domine le marché.

La croissance des infrastructures spatiales commerciales, la demande de matériaux en microgravité, la fabrication autonome, la baisse des coûts de lancement et les capacités de production en orbite stimulent la croissance du marché.

Redwire Space, Varda Space Industries, Axiom Space, Sierra Space, Blue Origin, Airbus et Thales Alenia Space sont les principaux acteurs du marché.

L’Amérique du Nord détenait la plus grande part de marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 140

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés