Industrie 4.0 dans la taille du marché de l’aérospatiale et de la défense, part et analyse de l’industrie, par technologie (IoT, IA et ML, jumeau numérique, Big Data et analyses avancées, robotique et automatisation, et autres), par composant (matériel, logiciels et services), par application (fabrication et assemblage, maintenance prédictive, contrôle qualité et inspection, chaîne d’approvisionnement et logistique, et autres) et prévisions régionales, 2026-2034

Industrie 4.0 dans la taille du marché de l’aérospatiale et de la défense et perspectives d’avenir

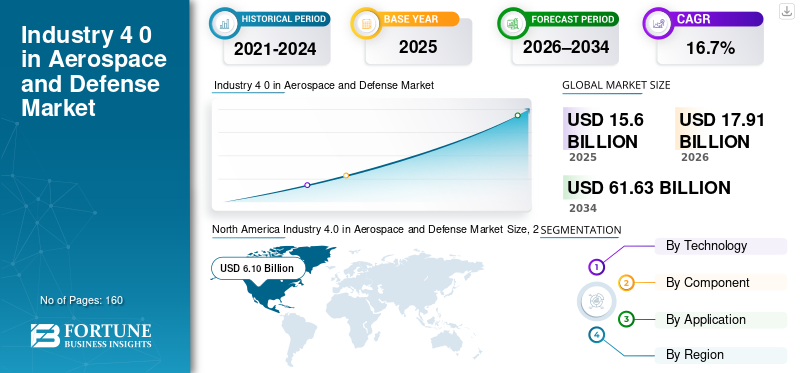

La taille du marché mondial de l’industrie 4.0 dans le domaine de l’aérospatiale et de la défense était évaluée à 15,60 milliards de dollars en 2025. Le marché devrait passer de 17,91 milliards de dollars en 2026 à 61,63 milliards de dollars d’ici 2034, avec un TCAC de 16,7 % au cours de la période de prévision. L’Amérique du Nord a dominé l’industrie 4.0 sur le marché de l’aérospatiale et de la défense avec une part de marché de 39,1 % en 2025.

Le marché gagne du terrain à mesure que les organisations poursuivent leurs opérations de transformation numérique pour améliorer la sécurité, une plus grande efficacité et une meilleure exécution des programmes dans des environnements complexes. Les solutions de l'Industrie 4.0 soutiennent les activités de conception, de fabrication et d'exploitation des avions en intégrant des technologies numériques avancées telles que l'Internet des objets,intelligence artificielleet l'analyse des processus de production. Ces technologies permettent d'obtenir des informations en temps réel à partir des données collectées dans les usines et les actifs opérationnels, prenant en charge l'optimisation des processus de production, le contrôle qualité et la prévision des besoins de maintenance. L'adoption est en outre soutenue par les initiatives de modernisation menées par le ministère de la Défense, qui mettent l'accent sur l'ingénierie numérique et la gestion du cycle de vie dans les domaines clés des opérations aérospatiales et de défense.

Des acteurs clés, notamment Siemens, Dassault Systèmes, Rockwell Automation et Honeywell, développent activement les plates-formes Industrie 4.0 et les solutions de fabrication intelligentes pour soutenir les programmes aérospatiaux avancés et les efforts de modernisation de la défense.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

INDUSTRIE 4.0 SUR LE MARCHÉ DE L’AÉROSPATIALE ET DE LA DÉFENSE Points clés à retenir

- Taille du marché en 2025 : 15,60 milliards de dollars

- Taille du marché en 2026 : 17,91 milliards USD

- Taille du marché prévue pour 2034 : 61,63 milliards de dollars

- TCAC : 16,7 % de 2026 à 2034

- L’Amérique du Nord a dominé l’Industrie 4.0 sur le marché de l’aérospatiale et de la défense avec une part de marché de 39,1 % en 2025.

- En 2025, le segment IoT représentait la part de marché la plus élevée de l’Industrie 4.0 dans le domaine de l’aérospatiale et de la défense.

- En 2025, le segment du matériel détenait la plus grande part de marché.

Amérique du Nord

Le marché a atteint 6,10 milliards de dollars en 2025, soutenu par de fortes dépenses de défense, une fabrication numérique avancée et des investissements continus dans les technologies d'usines intelligentes.

Europe

L'Europe a enregistré une valorisation boursière de 4,77 milliards de dollars en 2026, soutenue par de solides capacités de fabrication aérospatiale et des investissements croissants dans des initiatives de transformation numérique.

Asie-Pacifique

L’Asie-Pacifique devrait atteindre une valorisation boursière de 4,37 milliards de dollars en 2026, devenant ainsi la région du marché à la croissance la plus rapide.

NOUS.

Le marché est estimé à 6,20 milliards de dollars en 2026, soutenu par des programmes de défense à grande échelle, des initiatives d'ingénierie numérique et l'adoption généralisée de l'Industrie 4.0.

Japon

Le marché est estimé à 0,68 milliard de dollars en 2026, ce qui représente environ 3,8 % du chiffre d'affaires mondial, tiré par les investissements dans les systèmes de production numérique et la fabrication aérospatiale intelligente.

En savoir plus

INDUSTRIE 4.0 DANS LES TENDANCES DU MARCHÉ DE L’AÉROSPATIALE ET DE LA DÉFENSE

L’expansion des programmes Smart Factory et Digital Thread est une tendance clé du marché

L'adoption de l'Industrie 4.0 dans l'aérospatiale et la défense est de plus en plus centrée sur les déploiements d'usines intelligentes qui relient la conception, la fabrication, la chaîne d'approvisionnement et le support en service via un fil numérique unifié. Les entreprises font évoluer les machines connectées, l'automatisation et les systèmes de production basés sur les données pour améliorer la traçabilité, la qualité et le débit dans le cadre de programmes de construction complexes. L'intégration de jumeaux numériques, d'analyses en temps réel et de robotique connectée permet une plus grande cohérence de production et une résolution plus rapide des problèmes dans les environnements de fabrication aérospatiale.

- Par exemple, Airbus présente son approche Industrie 4.0 autour de la construction d'unusine intelligenteécosystème avec des équipements connectés, de la robotique et de l’IA intégrés aux opérations d’atelier.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Les mandats d’ingénierie numérique de défense et les cycles de développement plus rapides stimulent la croissance du marché

L’ingénierie numérique devient de plus en plus importante dans de nombreux aspects des programmes d’acquisition et de modernisation de défense au sein de l’industrie aérospatiale et de défense. Les politiques d'ingénierie numérique orientent les programmes vers des pratiques davantage basées sur des modèles, des fils numériques et des normes de données de cycle de vie plus tôt dans le processus d'acquisition, ce qui accélère la demande de plates-formes connectées et de flux de travail basés sur l'analyse. Parallèlement, la pression croissante visant à raccourcir les délais de développement et à réduire les dépassements de coûts a intensifié le mouvement vers des processus de fabrication et de validation plus numériques.

- Par exemple, l’instruction Digital Engineering du DoD américain publiée en décembre 2023 formalise les orientations pour la mise en œuvre des capacités d’ingénierie numérique tout au long du cycle de vie du programme.

RESTRICTIONS DU MARCHÉ

La cybersécurité, les restrictions de données et les contraintes d'intégration des systèmes existants limitent l'adoption

Les organisations de l'aérospatiale et de la défense sont confrontées à des contraintes liées aux exigences de sécurité, aux environnements de données restreints et à la difficulté d'intégration.Industrie 4.0technologies avec des systèmes d’ingénierie et de fabrication existants. De nombreux déploiements restent spécifiques à une fonction plutôt qu'à l'ensemble de l'entreprise en raison de lacunes en matière de préparation technologique, de défis d'interopérabilité et du rythme de gestion du changement dans les environnements réglementés. De plus, les préoccupations concernant la souveraineté des données, la protection de la propriété intellectuelle et la conformité ralentissent le déploiement de solutions basées sur le cloud et connectées.

- L'analyse du secteur indique que l'adoption plus large de l'Industrie 4.0 à l'échelle de l'entreprise dans l'A&D a été lente pour de nombreuses organisations en raison de problèmes de préparation technologique et de capacités organisationnelles.

OPPORTUNITÉS DE MARCHÉ

5G privée, visibilité en temps réel et maintenance prédictive pour créer de nouvelles opportunités de croissance

Les réseaux privés 5G et la mise en œuvre croissante de la maintenance prédictive créent des opportunités significatives pour les solutions Industrie 4.0 dans les secteurs de l'aérospatiale et de la défense. Des niveaux de connectivité plus élevés permettront aux usines de capturer plus efficacement les données en temps réel, d'améliorer la traçabilité des pièces, de fournir des instructions de travail améliorées et d'utiliser des techniques de maintenance prédictive au niveau des actifs, ce qui entraînera une efficacité de production accrue et des niveaux de qualité des produits plus élevés dans l'ensemble des opérations de l'usine. Ces nouvelles capacités sont particulièrement bénéfiques dans le secteur de la fabrication aérospatiale à faible volume et à forte diversité, qui présente souvent un degré de complexité important en matière de conformité.

- Par exemple, en octobre 2025, Airbus a déployé un réseau 5G privé dans plusieurs de ses installations de fabrication au Canada, tandis qu'Ericsson a soutenu les efforts de numérisation d'Airbus en mettant en œuvre des réseaux LTE privés afin de permettre une meilleure traçabilité et une maintenance prédictive.

Analyse de segmentation

Par technologie

Le segment IoT détenait la plus grande part, grâce à son Utilisation répandue dans la connexion des machines

Basé sur la technologie, le marché est divisé en IoT, AI & ML, jumeau numérique, big data etanalyses avancées,robotique et automatisation, et autres.

En 2025, le segment IoT représentait la part de marché la plus élevée de l’industrie 4.0 dans le domaine de l’aérospatiale et de la défense. La domination de l’IoT s’explique par son utilisation généralisée pour connecter des machines, des outils et des actifs de production dans les environnements de fabrication aérospatiale. L'IoT permet de surveiller en temps réel les performances des équipements, l'état de la production et les mesures de qualité, favorisant ainsi une visibilité et une traçabilité opérationnelles améliorées. Les fabricants de l'aérospatiale et de la défense déploient de plus en plus de plateformes IoT pour intégrer les données d'atelier aux systèmes d'entreprise, soutenant ainsi les initiatives d'usine intelligente et de fil numérique.

- Par exemple, selon les rapports de l'industrie, Airbus a mis en œuvre des usines connectées compatibles IoT pour améliorer le suivi de la production et l'efficacité opérationnelle sur plusieurs sites de fabrication.

Le segment des jumeaux numériques devrait augmenter avec un TCAC de 17,6 % au cours de la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par composant

Le segment matériel est en tête en raison du déploiement étendu de capteurs industriels

En fonction des composants, le marché est segmenté en matériel, logiciels et services.

En 2025, le segment du matériel détenait la plus grande part de marché, soutenu par le déploiement à grande échelle de capteurs industriels, de machines connectées, de robotique et de systèmes d'automatisation dans les installations aérospatiales et de défense. Le matériel constitue la couche fondamentale des implémentations de l'Industrie 4.0, permettant la collecte de données à partir des équipements, des outils et des actifs de production. Les investissements dans les machines intelligentes, les systèmes d'assemblage automatisés et l'infrastructure de réseautage industriel continuent de stimuler la demande de matériel à mesure que les fabricants modernisent leurs lignes de production existantes et augmentent leur capacité.

- Par exemple, des entreprises telles que Siemens et Rockwell Automation fournissent des plates-formes matérielles industrielles largement utilisées dans l'aérospatiale.fabrication intelligente

Le segment des logiciels devrait croître à un TCAC de 17,1 % au cours de la période de prévision.

Par candidature

Le segment de la fabrication et de l’assemblage domine en raison de l’incorporation deIndustrie 4.0 Technologies AméliorerEfficacité de production

En fonction des applications, le marché est segmenté en fabrication et assemblage, maintenance prédictive, contrôle qualité et inspection, chaîne d’approvisionnement et logistique, etc.

En 2025, le segment de la fabrication et de l’assemblage représentait la part de marché la plus élevée. Les fabricants de l'aérospatiale et de la défense donnent la priorité aux technologies de l'Industrie 4.0 pour améliorer l'efficacité de la production, réduire les défauts et gérer les processus d'assemblage complexes. Les instructions de travail numériques, les outils connectés, la robotique et les analyses de production en temps réel sont de plus en plus intégrés dans les chaînes d'assemblage pour améliorer le débit et garantir le respect de normes de qualité strictes.

- Par exemple, en mars 2025, Boeing a adopté des solutions de fabrication et d'assemblage numériques pour améliorer la précision de la production et réduire les reprises dans les programmes d'assemblage d'avions.

Le segment de la maintenance prédictive devrait croître à un TCAC de 17,5 % au cours de la période de prévision.

Industrie 4.0 dans les perspectives régionales du marché de l’aérospatiale et de la défense

Par géographie, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique, Amérique du Sud, Moyen-Orient et Afrique.

Amérique du Nord

North America Industry 4.0 in Aerospace and Defense Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Amérique du Nord occupait une position dominante sur le marché en 2024 et a continué à maintenir sa part de leader en 2025, avec une valorisation boursière de 6,10 milliards de dollars. Le leadership de la région est soutenu par l’adoption précoce de processus de fabrication numériques avancés, de fortes dépenses de défense et la présence de grands fabricants de l’aérospatiale et de la défense. Les entreprises de la région investissent massivement dans les usines intelligentes, l’ingénierie numérique, les systèmes de production connectés et les solutions de maintenance prédictive pour améliorer l’efficacité opérationnelle et l’exécution des programmes.

Industrie américaine 4.0 sur le marché de l'aérospatiale et de la défense

Compte tenu de la forte contribution de l’Amérique du Nord et de la domination des États-Unis dans la région, le marché américain est estimé analytiquement à environ 6,20 milliards de dollars en 2026. Le marché du pays est tiré par des programmes de défense à grande échelle, des mandats d’ingénierie numérique et un déploiement généralisé de solutions Industrie 4.0 dans les opérations de fabrication et de maintenance aérospatiales.

Europe

L'Europe a enregistré une valorisation boursière de 4,77 milliards de dollars en 2026. Le marché régional est soutenu par de solides capacités de fabrication aérospatiale et des investissements croissants dans des initiatives de transformation numérique. Des pays comme l'Allemagne, la France et le Royaume-Uni déploient activement une fabrication intelligente,jumeau numériqueet des technologies d'automatisation pour améliorer l'efficacité de la production et les contrôles de qualité dans les programmes aérospatiaux.

Industrie britannique 4.0 sur le marché de l'aérospatiale et de la défense

Le marché britannique en 2026 est estimé à environ 0,84 milliard de dollars, ce qui représente environ 4,7 % des revenus mondiaux.

Allemagne Industrie 4.0 sur le marché de l'aérospatiale et de la défense

Le marché allemand devrait atteindre 1,01 milliard de dollars en 2026, soit environ 5,7 % des ventes mondiales.

Asie-Pacifique

L’Asie-Pacifique devrait atteindre une valorisation boursière de 4,37 milliards de dollars en 2026, devenant ainsi la région du marché à la croissance la plus rapide. Une forte croissance est tirée par l’expansion de la capacité de fabrication aérospatiale, l’augmentation des budgets de défense et l’adoption croissante de technologies de fabrication avancées. Des pays comme la Chine, l’Inde, le Japon et la Corée du Sud investissent dans des systèmes de production numérique et des solutions de maintenance intelligentes pour renforcer leurs capacités nationales en matière d’aérospatiale et de défense.

Japon Industrie 4.0 sur le marché de l'aérospatiale et de la défense

Le marché japonais en 2026 est estimé à environ 0,68 milliard de dollars, soit environ 3,8 % du chiffre d'affaires mondial.

Industrie chinoise 4.0 sur le marché de l'aérospatiale et de la défense

Le marché chinois en 2026 est estimé à environ 1,48 milliard de dollars, soit environ 8,3 % du marché mondial.

Industrie indienne 4.0 sur le marché de l'aérospatiale et de la défense

Le marché indien en 2026 est estimé à environ 0,91 milliard de dollars, soit environ 5,1 % du marché mondial.

Amérique du Sud, Moyen-Orient et Afrique

Les régions d’Amérique du Sud, du Moyen-Orient et d’Afrique devraient connaître une croissance modérée de ce marché au cours de la période de prévision. L’Amérique du Sud devrait atteindre une valorisation boursière de 0,83 milliard de dollars en 2026. La croissance du marché régional de l’industrie 4.0 dans le domaine de l’aérospatiale et de la défense est soutenue par la modernisation progressive des installations de fabrication aérospatiale et par l’intérêt croissant pour les solutions numériques de maintenance et de chaîne d’approvisionnement, en particulier au Brésil. Le marché du Moyen-Orient et de l’Afrique devrait atteindre une valorisation de 0,91 milliard de dollars en 2026. Les investissements dans la modernisation de la défense, la fabrication aérospatiale et les initiatives de diversification technologique soutiennent l’adoption émergente de solutions Industrie 4.0 dans certains pays, en particulier au sein du CCG.

Industrie 4.0 du CCG sur le marché de l'aérospatiale et de la défense

Le marché du CCG devrait atteindre environ 0,41 milliard de dollars en 2026, soit environ 2,3 % du marché mondial.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les principaux acteurs se concentrent sur les plateformes d’ingénierie numérique et les solutions de fabrication intelligente pour renforcer leur position sur le marché

Le marché est modérément consolidé et contient des fournisseurs de technologie mondiaux,automatisation industrielleentreprises et sociétés spécialisées dans l’ingénierie numérique. Les principaux acteurs du secteur, tels que Siemens, Dassault Systèmes, Rockwell Automation et Honeywell, occupent une position solide sur les marchés de l'aérospatiale et de la défense avec des portefeuilles complets de jumeaux numériques, de plateformes IoT, d'analyses avancées et d'autres solutions d'automatisation conçues pour répondre aux besoins de l'industrie aérospatiale et de défense. Ces entreprises entretiennent également des relations de longue date avec des fabricants du secteur aérospatial, des sous-traitants de la défense et des agences gouvernementales, permettant une intégration approfondie des solutions de l'Industrie 4.0 dans les processus de production, de maintenance et de gestion du cycle de vie. De plus en plus d'acteurs du marché se concentrent sur le développement de plates-formes d'ingénierie numérique sécurisées, le déploiement d'usines intelligentes et la mise en œuvre de solutions de maintenance prédictive pour répondre aux exigences complexes de conformité, de qualité et de sécurité rencontrées dans l'industrie de l'aérospatiale et de la défense.

LISTE DES ENTREPRISES CLÉS DE L'INDUSTRIE 4.0 DANS L'AÉROSPATIALE ET LA DÉFENSE PROFILÉES

- ABB(Suisse)

- Dassault Systèmes(France)

- GE Aérospatiale (États-Unis)

- Honeywell (États-Unis)

- IBM (États-Unis)

- Lockheed Martin (États-Unis)

- Microsoft (États-Unis)

- CTP(NOUS.)

- Rockwell Automatisation(NOUS.)

- Siemens (Allemagne)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- janvier 2026: Axiscades Technologies a formé un partenariat stratégique avec OGMA (filiale d'Embraer) pour développer conjointement des services de fabrication, de maintenance et d'ingénierie aérospatiale à destination des entreprises commerciales etavion militaire.

- janvier 2026: Adani Defence & Aerospace et Embraer ont signé un protocole d'accord pour développer un écosystème d'avions de transport régional en Inde, comprenant des collaborations en matière de fabrication, de chaîne d'approvisionnement et de formation des pilotes.

- novembre 2025: Bharat Electronics Limited (BEL) et Safran Electronics & Defense ont lancé une coentreprise à parts égales pour fabriquer des armes à guidage de précision HAMMER dans le pays, renforçant ainsi la production de défense localisée.

- octobre 2025: Airbus, Thales et Leonardo ont convenu de fusionner leurs opérations spatiales dans le cadre d'une nouvelle initiative conjointe visant à stimuler la compétitivité et l'innovation aérospatiale européenne.

- juillet 2025: La start-up de technologie de défense Hadrian a levé 260 millions de dollars d'investissement pour construire une usine robotisée pour les composants de l'aérospatiale et de la défense, augmentant ainsi sa capacité de fabrication automatisée.

COUVERTURE DU RAPPORT

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 16,7 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par technologie, composant, application et région |

|

Par technologie |

|

|

Par composant |

|

|

Par candidature |

|

|

Par région |

|

Questions fréquentes

Selon Fortune Business Insights, la valeur du marché mondial s'élevait à 15,60 milliards de dollars en 2025 et devrait atteindre 61,63 milliards de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 6,10 milliards de dollars.

Le marché devrait afficher un TCAC de 16,7 % au cours de la période de prévision (2026-2034).

Par application, le segment de la fabrication et de l’assemblage a dominé le marché.

Les mandats d’ingénierie numérique de défense et les cycles de développement plus rapides sont les facteurs clés de la croissance du marché.

Siemens, Dassault Systèmes, Rockwell Automation et Honeywell sont les principaux acteurs du marché mondial.

L'Amérique du Nord a dominé le marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 160

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés