Le segment des centres ambulatoires devrait rester dominant par l’utilisateur final, représentant 57,46 % de la part de marché mondiale en 2026. Ces établissements connaissent un volume élevé de patients, ce qui rend l’efficacité et la rationalisation des flux de travail essentielles. Les soins ambulatoires s'appuient fortement sur les systèmes de DSE et les solutions intégrées pour la documentation, la planification, la facturation etprescription électroniquepour gérer les afflux importants de patients. De plus, la transition mondiale vers les services ambulatoires et les collaborations croissantes entre les principaux acteurs opérationnels renforcent encore la domination de ce segment. En outre, le segment devrait détenir 57,0 % des parts en 2025.

Taille du marché des DSE ambulatoires, part et analyse de l’industrie, par déploiement (sur site, basé sur le cloud et sur le Web), par application (documentation clinique, gestion des rendez-vous, prescription électronique, aide à la décision clinique (CDS), surveillance à distance des patients, gestion du cycle de revenus/facturation, analyses et rapports, et autres), par utilisateur final (centres ambulatoires, cliniques spécialisées et autres) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

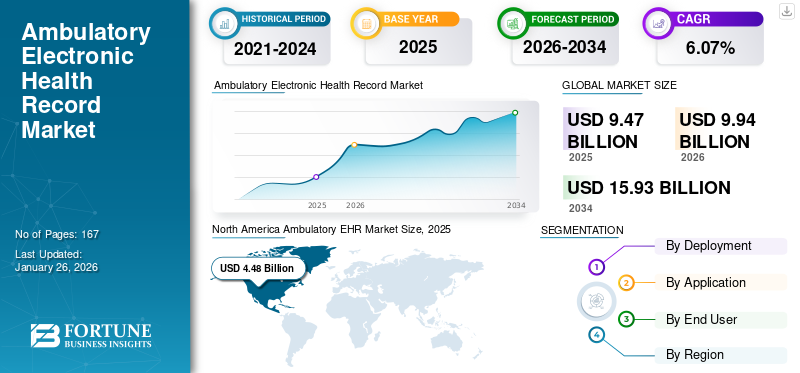

La taille du marché mondial des DSE ambulatoires était évaluée à 9,47 milliards USD en 2025 et devrait passer de 9,94 milliards USD en 2026 à 15,93 milliards USD d’ici 2034, avec un TCAC de 6,07 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché du DSE ambulatoire avec une part de marché de 47,26 % en 2025.

Un système de dossiers de santé électroniques (DSE) ambulatoires est une plate-forme numérique conçue pour les établissements de soins ambulatoires. Il aide les prestataires de soins de santé à enregistrer, stocker et accéder aux informations médicales des patients en temps réel, en fournissant un accès en temps réel aux dossiers des patients, aux résultats de laboratoire et aux plans de traitement. Le marché mondial des DSE ambulatoires connaît une croissance significative, car les prestataires de soins de santé adoptent de plus en plus ces solutions numériques pour gérer efficacement les informations sur les patients. Le besoin croissant d’accès en temps réel aux données des patients devrait stimuler davantage la croissance du marché mondial tout en soutenant la conformité réglementaire et l’interopérabilité des données entre les réseaux de soins de santé.

En outre, pour assurer leur domination sur le marché, diverses entreprises clés investissent massivement et orientent leurs ressources vers des activités stratégiques telles que des fusions et des collaborations pour lancer des plateformes innovantes sur le marché.

- Par exemple, en août 2025, CareCloud, Inc. a acquis les actifs commerciaux de Medsphere Systems Corporation, un fournisseur de solutions pour patients hospitalisés et ambulatoires, le développement visant à créer une plate-forme de nouvelle génération plus rapide et plus intelligente.

En outre, de nombreux acteurs clés de l'industrie, tels qu'Epic Systems Corporation, Oracle, Medical Information Technology, Inc., TruBridge et Veradigm LLC. opèrent sur le marché et se concentrent sur le développement de diverses solutions innovantes pour répondre à la demande croissante de surveillance efficace des patients en milieu ambulatoire.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché des dossiers de santé électroniques ambulatoires

- Taille du marché en 2025 : 9,47 milliards de dollars

- Taille du marché en 2026 : 9,94 milliards de dollars

- Taille du marché prévue pour 2034 : 15,93 milliards de dollars

- TCAC : 6,07 % de 2026 à 2034

- L’Amérique du Nord a dominé le marché du DSE ambulatoire avec une part de marché de 47,26 % en 2025.

- Le segment basé sur le cloud devrait représenter 37,30 % de la part de marché mondiale en 2026.

- Le segment de la documentation clinique détenait 20,10 % du marché mondial en 2025 et devrait atteindre 19,70 % en 2026.

Amérique du Nord

L’Amérique du Nord a généré 4,48 milliards de dollars en 2025 et devrait atteindre 4,71 milliards de dollars en 2026, soutenue par une infrastructure de santé avancée et une forte adoption de solutions de DSE basées sur l’IA et le cloud.

Europe

L’Europe représentait 2,19 milliards de dollars en 2025 et devrait atteindre 2,28 milliards de dollars en 2026, grâce à l’augmentation des investissements dans les technologies de santé interopérables et intégrées à l’IA.

Asie-Pacifique

L’Asie-Pacifique a atteint 1,95 milliard de dollars en 2025 et devrait atteindre 2,08 milliards de dollars en 2026 grâce aux initiatives de numérisation des soins de santé et à l’adoption croissante des plateformes de DSE mobiles et basées sur le cloud.

NOUS.

Le marché américain devrait atteindre 4,20 milliards de dollars en 2026, soutenu par un environnement réglementaire favorable, une adoption précoce de la technologie et un écosystème de soins de santé bien établi.

Japon

Le marché japonais devrait atteindre 0,38 milliard de dollars en 2026, grâce à la modernisation continue de l'informatique dans le domaine des soins de santé et à la mise en œuvre croissante de systèmes de dossiers de santé numériques.

En savoir plus

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Transition vers les soins ambulatoires et ambulatoires pour stimuler la croissance du marché

L’évolution vers les soins ambulatoires et ambulatoires est l’un des moteurs les plus influents du marché, principalement motivée par l’accent croissant mis sur la rentabilité, le confort des patients et la flexibilité opérationnelle des systèmes de santé. La demande de DSE efficaces en raison des contraintes de coûts est croissante. Avec l'hospitalisation, les coûts continuent d'augmenter et la capacité d'hospitalisation reste limitée.

En outre, le soutien du gouvernement et les incitations à l’adoption du numérique pour les soins ambulatoires soutiennent la croissance du marché.

Par exemple, en février 2022, les États-Unis ont lancé les initiatives de CMS visant à étendre les remboursements ambulatoires dans le cadre du « Hôpital sans murs », qui encourage l’adoption des technologies numériques. De telles initiatives visent à stimuler la croissance du marché des DSE ambulatoires.

RESTRICTIONS DU MARCHÉ

Les coûts d’installation élevés entravent l’adoption du produit, limitant la croissance du marché

Les coûts élevés associés à l’adoption de systèmes de DSE ambulatoires constituent un obstacle important à la croissance du marché, en particulier pour les petits prestataires de soins de santé indépendants. Ces dépenses englobent non seulement le prix d'achat initial, mais également les coûts permanents liés à la maintenance du système, à la formation du personnel et aux mises à niveau nécessaires de l'infrastructure. Ces défis financiers contribuent à l'hésitation des petits cabinets à investir dans les systèmes de DSE, ralentissant ainsi le taux d'adoption global et entravant les avantages potentiels detransformation numériquedans les soins de santé.

- Par exemple, en juillet 2025, iCare.com, Inc. a signalé le coût d’installation élevé des DSE ambulatoires, qui va au-delà des coûts d’installation technologique. Ils ont indiqué que le coût de mise en œuvre pourrait atteindre 300 millions de dollars. Un coût aussi élevé entrave l’adoption et restreint la croissance du marché.

OPPORTUNITÉS DE MARCHÉ

Adoption de technologies innovantes telles que la reconnaissance vocale pour offrir des perspectives lucratives de croissance du marché

L’adoption de technologies innovantes telles que les technologies de reconnaissance vocale et de documentation ambiante apparaissent comme une opportunité de croissance majeure sur le marché des DSE ambulatoires. Ces innovations devraient réduire l’épuisement professionnel des cliniciens et améliorer l’efficacité de la documentation dans les contextes ambulatoires à volume élevé. Les médecins ambulatoires consacrent une partie importante de leur temps à la saisie manuelle des données. L'intégration d'outils de reconnaissance vocale et d'écoute ambiante basés sur l'IA directement dans les flux de travail DSE permet une transcription, une structuration et un codage automatisés en temps réel des notes cliniques, réduisant ainsi considérablement la charge administrative.

- Par exemple, en août 2025, Oracle a lancéDossiers de santé électroniques (DSE)pour les prestataires ambulatoires aux États-Unis qui améliorent la qualité des soins grâce à l'intelligence conversationnelle alimentée par l'IA. Le nouveau Oracle DSE a permis aux cliniciens d’utiliser des commandes vocales pour demander les informations dont ils ont besoin, telles que les résultats de laboratoire récents d’un patient et ses médicaments actuels. De tels développements devraient propulser la croissance du marché.

LES DÉFIS DU MARCHÉ

Interopérabilité limitée entre divers systèmes DSE pour restreindre la croissance du marché

L’interopérabilité limitée entre les différents systèmes de DSE constitue l’un des défis les plus importants sur le marché mondial. Malgré l'adoption généralisée du DSE, l'échange de données entre différents systèmes, fournisseurs et établissements de soins est fragmenté et incohérent. De nombreux prestataires ambulatoires utilisent des plateformes de DSE hétérogènes dépourvues d'interfaces standardisées, ce qui rend difficile le partage d'informations sur les patients avec les hôpitaux et les cliniques externes. Ce manque d'interopérabilité entraîne une inefficacité administrative et un retard dans la prise de décision clinique.

- Par exemple, en janvier 2025, BMC Health Services Research a publié un rapport intitulé « Faible adoption et interopérabilité des dossiers de santé électroniques chez les médecins ruraux versus urbains : une analyse transversale du programme de paiement de qualité CMS », qui rapportait qu'il existe des disparités importantes dans l'adoption des DSE et qu'il existe une interopérabilité entre les médecins ruraux et urbains.

TENDANCES DU MARCHÉ DU DSE AMBULATOIRE

Les collaborations stratégiques entre acteurs clés pour lutter contre l’interopérabilité sont une tendance importante du marché

Comme l'interopérabilité entre les différents systèmes s'est avérée et peut être l'un des obstacles aux soins ambulatoiressanté numérique.Ainsi, de nombreux acteurs clés de l’industrie participent à des collaborations stratégiques pour relever ces défis d’interopérabilité par le biais d’alliances entre fournisseurs et de partenariats technologiques, permettant l’échange de données entre les établissements de soins. Alors que les modèles de soins basés sur la valeur et de surveillance à distance deviennent essentiels à la pratique ambulatoire, de telles collaborations garantissent que les DSE ambulatoires peuvent échanger efficacement des données cliniques, diagnostiques et administratives en temps réel.

- Par exemple, en juin 2025, Altera Digital Health s'est associée à Health Gorilla, une plateforme nationale d'interopérabilité de premier plan et un réseau d'informations sur la santé qualifié (QHIN). Le partenariat a intégré le réseau national d’interopérabilité de l’entreprise dans sa plateforme Sunrise Electronic Health Record (DSE) pour les hôpitaux et les systèmes de santé de taille moyenne.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Analyse de segmentation

Par déploiement

Augmentation des lancements de produits pour les systèmes DSE basés sur le cloud afin de propulser la croissance segmentaire

En fonction du déploiement, le marché est divisé en sur site, basé sur le cloud et basé sur le Web.

Le segment basé sur le cloud devrait atteindre 37,30 % de la part de marché mondiale en 2026 en raison de sa rentabilité, de son évolutivité et de son interopérabilité. De plus, les DSE basés sur le cloud offrent une meilleure accessibilité aux données, des mises à jour plus rapides et une conformité aux réglementations HIPAA, ce qui améliore la sécurité et l'interopérabilité. De plus, les principaux fournisseurs de DSE investissent de plus en plus dans des modules basés sur l'IA et intégrés au cloud pour l'analyse prédictive, ettélésantésupport, renforçant les tendances d’adoption du cloud.

- Par exemple, en octobre 2025, eClinicalWorks, un DSE ambulatoire en nuage, a annoncé que First Care Family Medicine avait utilisé avec succès Sunoh.ai, le scribe médical indépendant du DSE et alimenté par l'IA. Le DSE a été intégré au DSE eClinicalWorks, Sunoh.ai, et a ajouté des notes cliniques, une charge de travail administrative et amélioré la qualité de la documentation et des soins aux patients.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par candidature

Adoption croissante dans les hôpitaux et les cliniques pour stimuler la croissance segmentaire de la documentation clinique

Sur la base des applications, le marché est segmenté en documentation clinique, gestion des rendez-vous, prescription électronique, aide à la décision clinique (CDS), surveillance à distance des patients,gestion du cycle de revenus/facturation, analyses et rapports, et autres.

Le segment de la documentation clinique devrait être en tête par application, contribuant 19,70 % à l'échelle mondiale en 2026, car il a un impact direct sur les flux de travail cliniques et la sécurité des patients. Afin de réduire les efforts de documentation des prestataires de soins de santé et d’optimiser les flux de travail, les prestataires de soins de santé adoptent rapidement les systèmes DSE pour cette application, ce qui conduit à ce que le segment représente la part la plus importante du segment. De plus, son adoption généralisée dans les hôpitaux et les cliniques et les investissements croissants dans les progrès technologiques en font le contributeur le plus important par rapport aux autres fonctionnalités spécialisées. En outre, le segment devrait détenir une part de 20,1 % en 2025.

- Par exemple, en février 2025, Abridge a levé un investissement de 250,0 millions de dollars auprès de NVIDIA, Redpoint Ventures, Spark Capital et SV Angel – l'investissement visait à alimenter le développement des capacités d'IA et la croissance commerciale pour prendre en charge des applications de documentation plus larges.

En outre, le segment des applications d’aide à la décision clinique (CDS) devrait croître à un TCAC de 10,75 % au cours de la période d’étude.

Par utilisateur final

Volume élevé de patients dans les centres ambulatoires pour mener la croissance segmentaire

En fonction de l’utilisateur final, le marché est segmenté en centres ambulatoires, cliniques spécialisées et autres.

- Par exemple, en août 2023, HCA Healthcare, Inc., un prestataire de soins de santé comprenant environ 2 300 sites ambulatoires, a collaboré avec Google Cloud pour utiliser la technologie d'IA générative et améliorer les flux de travail sur la documentation clinique. Un tel développement devrait stimuler la croissance du segment.

En outre, le segment des cliniques spécialisées devrait croître à un TCAC de 5,50 % au cours de la période d’étude.

Perspectives régionales du marché des DSE ambulatoires

Par géographie, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique.

Amérique du Nord

North America Ambulatory EHR Market Size, 2025 (USD Billion) Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Le marché en Amérique du Nord a atteint 4,48 milliards de dollars en 2025, soit 47,26 % du chiffre d'affaires total du marché, et devrait atteindre 4,71 milliards de dollars en 2026. Le marché des DSE ambulatoires en Amérique du Nord devrait connaître une forte croissance grâce à une combinaison d'initiatives gouvernementales favorables, d'infrastructures de santé avancées et d'intégration rapide de l'IA, du cloud et des cadres d'interopérabilité. En outre, l’adoption rapide de ces DSE ambulatoires dans la région soutient également la croissance du marché.

- Par exemple, en juillet 2025, l'Association des centres de chirurgie ambulatoire (ASCA) a mené une enquête et a signalé une utilisation record avec 76,0 % des ASC utilisant le DSE.

De plus, les États-Unis devraient dominer le marché régional grâce à un environnement réglementaire favorable, à l’adoption précoce de produits technologiquement avancés et à une infrastructure de soins de santé bien développée. Le marché américain devrait atteindre 4,20 milliards de dollars d’ici 2026.

Europe

L'Europe a contribué pour environ 2,19 milliards de dollars au marché mondial en 2025, soit une part de 23,08 %, et devrait atteindre 2,28 milliards de dollars en 2026. Au cours de la période de prévision, la région européenne devrait enregistrer un taux de croissance de 5,85 % et atteindre la valorisation de 2,19 milliards de dollars en 2025. La croissance dans la région est attribuée à l'augmentation des investissements dans les solutions de DSE basées sur le cloud et intégrées à l'IA. par les prestataires de soins publics et privés. Le marché britannique devrait atteindre 0,48 milliard de dollars d’ici 2026 et le marché allemand devrait atteindre 0,55 milliard de dollars d’ici 2026.

Asie-Pacifique

En 2025, le marché de l'Asie-Pacifique s'élevait à 1,95 milliard de dollars, soit 20,60 % de la demande mondiale, et devrait atteindre 2,08 milliards de dollars en 2026. Le marché japonais devrait atteindre 0,38 milliard de dollars d'ici 2026, le marché chinois devrait atteindre 0,52 milliard de dollars d'ici 2026 et le marché indien devrait atteindre 0,34 milliard de dollars d'ici 2026. 2026. La croissance dans la région Asie-Pacifique est attribuée aux programmes de numérisation des soins de santé menés par le gouvernement et à l’adoption croissante de solutions de DSE basées sur l’IA, mobiles et basées sur le cloud.

Amérique latine, Moyen-Orient et Afrique

Au cours de la période de prévision, les régions d'Amérique latine, du Moyen-Orient et d'Afrique connaîtraient une croissance significative dans cet espace de marché. Le Moyen-Orient et l'Afrique ont maintenu une forte présence sur le marché mondial, atteignant 0,24 milliard USD en 2025, soit une part de 2,51 %, et devraient atteindre 0,24 milliard USD en 2026. Le marché de l'Amérique latine en 2025 devrait enregistrer 0,62 milliard USD comme valorisation. Des investissements publics et privés importants, des infrastructures de soins de santé en évolution rapide et le nombre croissant d'hôpitaux numériques et de centres ambulatoires spécialisés alimentent l'adoption des DSE dans la région. Ils devraient stimuler davantage la croissance du marché dans ces régions. Au Moyen-Orient et en Afrique, le GCC devrait atteindre une valeur de 0,09 milliard de dollars en 2025. Le marché de l'Amérique latine représentait 0,62 milliard de dollars en 2025, soit 6,55 % de l'industrie mondiale, et devrait atteindre 0,63 milliard de dollars en 2026.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les principaux acteurs se concentrent sur des activités stratégiques pour capitaliser sur leur part de marché

Le marché mondial présente une structure de marché semi-consolidée, composée d'acteurs de premier plan tels qu'Epic Systems Corporation, Oracle, Medical Information Technology, Inc. et TruBridge, entre autres. La part importante de ces sociétés est due à de nombreuses activités stratégiques telles que des fusions et acquisitions clés pour des offres de produits robustes, ainsi qu'à la collaboration avec d'autres entités opérationnelles pour les développements technologiques.

- Par exemple, en novembre 2023, Thoma Bravo a acquis NextGen Healthcare, Inc. pour 1,8 milliard de dollars. L'objectif était d'améliorer la fourniture de solutions transformationnelles au marché des soins de santé ambulatoires.

Parmi les autres acteurs notables du marché mondial figurent Veradigm LLC, Azalea Health et MEDHOST. Ces entreprises devraient donner la priorité aux lancements de nouveaux produits et aux collaborations pour augmenter leur part de marché mondiale des DSE ambulatoires au cours de la période de prévision.

LISTE DES PRINCIPALES ENTREPRISES DE DSE AMBULATOIRES PROFILÉES

- Epic Systems Corporation (États-Unis)

- Oracle (États-Unis)

- Technologie de l’information médicale, Inc.(NOUS.)

- TruBridge(NOUS.)

- Veradigm LLC(NOUS.)

- AzaléeSanté(NOUS.)

- MEDHOST (États-Unis)

- Netsmart Technologies, Inc. (États-Unis)

- Greenway Health, LLC (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Septembre 2025 :Athenahealth a lancé des avancées dans la conception de son dossier de santé électronique (DSE), automatisant les tâches de routine et fournissant des informations personnalisées. Ce développement s'inscrit dans le cadre du lancement continu par la société de nouvelles fonctionnalités au sein de sa plateforme athenaOne native d'IA.

- Juin 2025 :Medical Information Technology, Inc., en collaboration avec Willis Knighton Health, a lancé une initiative intitulée « MEDITECH Expanse » dans ses 132 cliniques. L’initiative a établi l’intégration dans les établissements de soins de l’organisation et remplacé trois systèmes de DSE distincts pour permettre une meilleure coordination des soins, une efficacité accrue et de meilleurs résultats.

- Février 2025 :Athenahealth s'est associée à Abridge pour renforcer les pratiques de soins ambulatoires et améliorer les capacités d'IA générative.

- Janvier 2024 :Harris Computer Corporation a acquis MEDHOST, un leader des dossiers de santé électroniques (DSE) etinformatique de santésolutions. L'acquisition comprenait MEDTEAM Solutions, un fournisseur de services spécialisé dans la gestion des applications, du cycle de revenus, de l'informatique et de la sécurité. MEDHOST fournit des solutions cliniques et financières, y compris un DSE intégré, pour améliorer les soins aux patients et la réussite financière.

- Décembre 2021 :Netsmart Technologies, Inc. a acquis Remarkable Health pour accélérer les innovations en matière d'IA et étendre les capacités de la plateforme Netsmart CareFabric qui améliorent la productivité et l'efficacité des services à la personne et du personnel clinique de soins post-aigus. L’acquisition a également permis à l’entreprise d’accéder à sa plateforme HER, CT One, et à Bells, une solution de documentation clinique virtuelle.

COUVERTURE DU RAPPORT

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 6,07 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par déploiement, application, utilisateur final et région |

|

Par déploiement |

· Sur site · Basé sur le cloud · Basé sur le Web |

|

Par candidature |

· Documentation clinique · Gestion des rendez-vous · Prescription électronique · Aide à la décision clinique (CDS) · Surveillance à distance des patients · Gestion du cycle de revenus/facturation · Analyses et rapports · Autres |

|

Par Utilisateur final |

· Centres ambulatoires · Cliniques spécialisées · Autres |

|

Par région |

· Amérique du Nord (par déploiement, application, utilisateur final et pays) o États-Unis o Canada · Europe (par déploiement, application, utilisateur final, canal de distribution et pays/sous-région) o Allemagne o Royaume-Uni o France o Espagne o Italie o Scandinavie o Reste de l'Europe · Asie-Pacifique (par déploiement, application, utilisateur final et pays/sous-région) o Chine o Japon o Inde o Australie o Asie du Sud-Est o Reste de l'Asie-Pacifique · Amérique latine (par déploiement, application, utilisateur final et pays/sous-région) o Brésil o Mexique o Reste de l'Amérique latine · Moyen-Orient et Afrique (par déploiement, application, utilisateur final et pays/sous-région) o CCG o Afrique du Sud o Reste du Moyen-Orient et de l'Afrique |

Questions fréquentes

Fortune Business Insights indique que le marché mondial était évalué à 9,47 milliards de dollars en 2025 et qu'il devrait passer de 9,94 milliards de dollars en 2026 à 15,93 milliards de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 4,48 milliards de dollars.

Le marché devrait afficher un TCAC de 6,07 % au cours de la période de prévision.

Le segment basé sur le cloud a dominé le marché en termes de déploiement.

L’accent est désormais mis sur les soins ambulatoires et les progrès technologiques pour stimuler la croissance du marché au cours de la période de prévision.

Epic Systems Corporation, Oracle, Medical Information Technology, Inc. et TruBridge, Inc. font partie des principaux acteurs du marché mondial.

L’Amérique du Nord a dominé le marché en 2024.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 167

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés