Taille du marché de la gestion du cycle de revenus, part et analyse de l’industrie, par structure (en interne et externalisée), par type (logiciels et services), par fonction (gestion des réclamations et des refus, codage et facturation médicale, amélioration de la documentation clinique (CDI), assurance et autres), par utilisateur final (hôpitaux, cabinet de médecin et autres) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

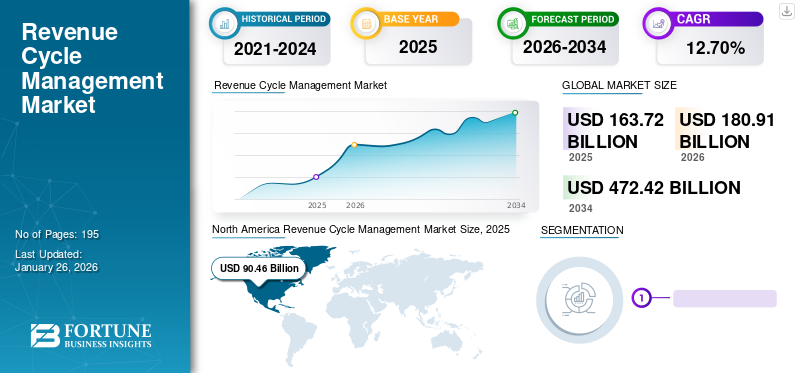

La taille du marché mondial de la gestion du cycle de revenus était évaluée à 163,72 milliards USD en 2025 et devrait passer de 180,91 milliards USD en 2026 à 472,42 milliards USD d’ici 2034, soit un TCAC de 12,75 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché de la gestion du cycle de revenus avec une part de marché de 55,26 % en 2025.

Les systèmes de santé d’aujourd’hui sont confrontés à des défis majeurs, tels qu’une complexité croissante, des coûts de traitement croissants et un consumérisme croissant des patients, entre autres. Ces dynamiques de marché exercent une pression énorme sur les grands hôpitaux et cliniques, les poussant à se transformer en opérations de gestion du cycle de revenus (RCM). Ce facteur est défini comme un processus que les hôpitaux conçoivent et mettent en œuvre pour maximiser les revenus des patients et leur rapidité de collecte. Plusieurs mandats réglementaires pour l’application de Dossiers de santé électroniques (DSE)dans les établissements de soins de santé et la préférence pour les logiciels DSE/RCM intégrés pour un flux de travail fluide font augmenter la demande pour ce service à l’échelle mondiale.

De plus, le nombre croissant de demandes refusées et l'augmentation des coûts administratifs liés à la gestion des demandes refusées devraient favoriser la demande pour ce service au cours de la période d'étude.

- Par exemple, selon un article publié par Etactics, Inc. en février 2023, sur le total des réclamations sur le réseau soumises en 2021, le nombre de réclamations refusées était de 48,3 millions. Ce nombre représentait 16,6 % de toutes les demandes. Les taux de refus des assureurs variaient de 1 à 80 %.

- De même, selon une enquête menée par Change Healthcare en 2020, les hôpitaux américains ont connu une augmentation remarquable de 23,0 % des refus de réclamation en 2020 par rapport à 2016. Ainsi, la demande croissante pour ce service parmi les administrations hospitalières renforce le taux d’adoption et soutient la croissance du marché.

De plus, la complexité de la facturation médicale et la hausse des coûts des soins de santé ont créé une augmentation drastique de la demande de solutions d’externalisation de gestion du cycle de revenus à travers le monde.

L’épidémie de COVID-19 a eu un impact négatif sur la croissance du marché. Plusieurs acteurs clés du marché, dont TH Medical et CERNER CORPORATION, ont connu une baisse significative des revenus de leurs services RCM. De plus, le report des interventions chirurgicales électives et une diminution significative du nombre de patients non-COVID-19 ont eu un impact significatif sur les revenus de la majorité des hôpitaux pendant la pandémie. Cependant, la levée des restrictions de verrouillage, l’augmentation du nombre de patients non atteints de COVID-19 en 2021 et l’introduction de logiciels avancés pour gérer les revenus ont soutenu la croissance du marché en 2021. Le marché devrait connaître une croissance significative dans les années à venir.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Aperçu et faits saillants du marché mondial de la gestion du cycle de revenus

Taille et prévisions du marché :

- Taille du marché en 2025 : 163,72 milliards de dollars

- Taille du marché en 2026 : 180,91 milliards USD

- Taille du marché prévue pour 2034 : 472,42 milliards de dollars

- TCAC : 12,75 % de 2026 à 2034

Part de marché :

- Région : L'Amérique du Nord a dominé le marché, représentant une part importante du chiffre d'affaires en 2025. Cela est attribué à la présence d'acteurs de premier plan sur le marché, à l'utilisation élevée des solutions RCM aux États-Unis et au lancement continu de plates-formes et de technologies innovantes.

- Par fonction : Le segment de la gestion des réclamations et des refus occupe la position dominante. Son leadership s’explique par le lancement de solutions avancées, telles que des plateformes basées sur l’IA, conçues spécifiquement pour réduire le nombre croissant de refus de sinistres et gérer plus efficacement le cycle complexe des revenus des sinistres.

Faits saillants du pays :

- Japon : faisant partie de la région Asie-Pacifique à la croissance la plus rapide, le marché japonais est en expansion en raison de la sensibilisation croissante des hôpitaux et des prestataires de soins de santé aux avantages des services RCM pour améliorer les performances financières.

- États-Unis : la croissance du marché est tirée par le volume élevé de refus de réclamations, qui a poussé une majorité d'hôpitaux (plus de 78 %) à adopter les solutions RCM. Le marché est en outre propulsé par des acteurs majeurs qui lancent de nouvelles plates-formes et forment des partenariats stratégiques pour intégrer RCM aux systèmes DSE.

- Chine : le marché est sur le point de connaître une croissance rapide, bénéficiant de l'adoption croissante des solutions RCM à mesure que les prestataires de soins de santé de la région Asie-Pacifique deviennent plus conscients de la nécessité de systèmes de gestion financière efficaces.

- Europe : en tant que deuxième marché en importance, la croissance est soutenue par l’augmentation des investissements dans l’infrastructure informatique des soins de santé. L'accent est fortement mis sur le développement de technologies financières, en particulier sur les principaux marchés comme l'Allemagne, le Royaume-Uni et la France, afin d'améliorer l'efficacité opérationnelle des hôpitaux.

Tendances du marché de la gestion du cycle de revenus

Transition préférentielle vers un modèle d’externalisation pour améliorer la performance financière

Le nombre croissant d’admissions de patients et l’augmentation des complications liées à la gestion des revenus d’exploitation dans les établissements de soins de santé font augmenter la demande et l’adoption de la gestion du cycle des revenus. Cependant, on observe dans de nombreux établissements de santé un glissement préférentiel du service interne vers le service d'externalisation en raison de certains avantages distincts offerts par l'externalisation de ce service. Le modèle d'externalisation offre une amélioration significative du flux de travail opérationnel par rapport au modèle interne tout en gérant les refus de réclamation, la facturation et le codage médicaux, etc. Par exemple, selon une étude PatientPay réalisée en 2022 par CWH Advisors, la demande d'externalisation du RCM augmente et environ 61 % des prestataires prévoient d'utiliser des tâches RCM à l'avenir. Cette étude a été réalisée en novembre et décembre 2022.

Aussi, la mise en œuvre deintelligence artificielleet l'apprentissage automatique pour réduire les erreurs récurrentes lors d'un refus de réclamation est rentable dans le modèle d'externalisation par rapport au modèle interne. Par exemple, selon les données publiées par Change Healthcare LLC en 2022, 65,0 % des hôpitaux et autres établissements de santé américains utilisent l’IA dans leur gestion des revenus. Ces avantages de ce modèle encouragent les établissements de santé à adopter le modèle d'externalisation.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Facteurs de croissance du marché de la gestion du cycle de revenus

Mandats réglementaires pour l’adoption des dossiers de santé électroniques (DSE)/dossiers médicaux électroniques (DME) pour soutenir la croissance du marché de la gestion du cycle de revenus

L'introduction des DSE a révolutionné les organisations de soins de santé dans la collecte, l'analyse et la communication des données des patients. Cependant, selon un article de QWay Healthcare, Inc., en juillet 2021, 31,0 % des prestataires de soins de santé américains utilisaient des procédures manuelles de refus de réclamation et connaissaient d'énormes retards et erreurs récurrentes lors de la gestion des refus de réclamation. Par conséquent, pour réduire les retards opérationnels et les erreurs manuelles, un nombre croissant d’administrations de soins de santé adoptent les systèmes DSE/DME.

Finalement, conformément au système DSE/DME, les établissements de santé se concentrent sur l'amélioration du flux de travail de la procédure de gestion du cycle de revenus. Ce facteur pourrait stimuler la demande pour ce service. En outre, l’augmentation des dépenses de santé et les progrès technologiques dans le domaine des logiciels devraient alimenter le taux d’adoption et favoriser la croissance du marché au cours de la période d’étude.

Par exemple, en juillet 2021, Access Healthcare a présenté Echo, une intelligence artificielle etAutomatisation des processus robotisés (RPA)plate-forme pour introduire l’automatisation dans la procédure.

FACTEURS DE RETENUE

Risques associés aux solutions informatiques de santé et contraintes budgétaires pour restreindre le marché

Les avantages distincts du service et les progrès de ces systèmes alimentent la demande pour ce service. Cependant, l’infrastructure informatique limitée et les contraintes budgétaires jouent un rôle crucial en entravant la croissance du marché.

Par exemple, selon un article de HIT Consultant Media en 2021, il a été rapporté que 60,0 % de la population interrogée considère les contraintes budgétaires comme la cause première de la non-implémentation de l'IA et d'autres technologies avancées dans le service de gestion des revenus.

En outre, les problèmes croissants de sécurité liés à la protection des données confidentielles sur les patients et les établissements de santé devraient limiter la demande pour ce service au cours de la période d'étude. Par exemple, selon un rapport d'IBM Security de juin 2023, il a été indiqué que le coût des violations de données de santé est passé d'environ 9,23 millions de dollars en 2021 à 10,92 millions de dollars en 2022 dans le monde. Ces ambiguïtés limitent le taux d’adoption de ce service et freinent par conséquent la croissance du marché.

Analyse de la segmentation du marché de la gestion du cycle de revenus

Par analyse de structure

Le segment interne dominera en raison de l'augmentation des admissions de patients

Sur la base de la structure, le marché est segmenté en interne et en externalisé. Le segment interne devrait dominer la part de marché avec 70,94 % en 2026, en raison de l'adoption accrue de ce service par les hôpitaux pour stabiliser les performances cliniques et financières. De plus, une augmentation du nombre d’admissions de patients soutient le taux d’adoption du modèle interne. Selon l'enquête de l'American Hospital Association (AHA), plus de 33,0 millions d'hospitalisations ont été enregistrées en 2021. En outre, le développement des infrastructures hospitalières etassurance maladieLes politiques des pays émergents stimulent également la demande pour ces solutions. Par exemple, les régimes d’assurance maladie américains (AHIP) ont mis en œuvre des solutions RCM dans le but de réduire les dépenses personnelles des patients et de rationaliser la relation financière.

Le segment externalisé devrait connaître la croissance la plus rapide en raison du passage d’un modèle interne à un modèle d’externalisation dans de grands pays tels que les États-Unis, le Royaume-Uni, l’Inde et d’autres. En outre, la principale différence de coût entre les logiciels et le matériel pour le modèle interne et celui d’externalisation est responsable d’un fort TCAC au cours de la période de prévision. Par exemple, selon un article publié par Advanced-Data Systems en mars 2021, il a été estimé que le coût des logiciels et du matériel internes s'élève à environ 8 000,0 USD. Cependant, dans le cas du segment externalisé, le coût total du service est d'environ 500,0 USD.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Analyse par type

L’introduction d’un logiciel technologiquement avancé a conduit à sa part de marché dominante

En fonction du type, le marché est segmenté en logiciels et services. Le segment des logiciels devrait dominer la part de marché avec 79,65 % en 2026, grâce au lancement de solutions avancées pour aider à améliorer la gestion du cycle de revenus dans les hôpitaux, les établissements médicaux et autres. De plus, à la lumière de la pandémie de COVID-19, plusieurs entreprises ont généré des revenus inférieurs, ce qui les a incitées à consulter des conseillers financiers pour prendre des mesures efficaces. Par exemple, en mai 2020, Objective Capital Partners a annoncé qu'elle servirait de conseiller financier à RCM Technologies. La société leur a conseillé d'adopter un régime de droits des actionnaires, destiné à protéger et contrôler le service de la société.

Le segment des services devrait connaître la croissance la plus rapide au cours de la période de prévision. Le remboursement en temps opportun, l'accent actif mis sur la qualité des soins aux patients et la réduction des erreurs lors de la facturation et du codage sont attribuables à la demande croissante de services tels que l'externalisation, les services de codage et de facturation médicaux, etc.

Par analyse fonctionnelle

Le segment de la gestion des réclamations et des refus domine grâce au lancement de solutions avancées

Sur la base de la fonction, le marché est segmenté en gestion des réclamations et des refus, codage et facturation médicales, amélioration de la documentation clinique (CDI), assurance et autres. Le segment de la gestion des sinistres et des refus est prêt à occuper la position dominante avec une part de 36,64 % en 2026, grâce au lancement de solutions avancées qui réduisent les refus de sinistre. Par exemple, en septembre 2021, Aspirion a introduit un système sécuriséintelligence d'affairesplateforme client, Aspirion Intelligence, pour surveiller les performances du cycle de revenus des réclamations complexes et réduire les refus de réclamation.

Le segment du codage médical et de la facturation occupe la deuxième position, suivi du segment CDI. Le taux de croissance élevé de ce segment est attribuable à la demande croissante de codes médicaux et de services de facturation, en raison des complexités associées à la gestion financière des utilisateurs finaux.

Par analyse de l'utilisateur final

Le segment hospitalier va dominer en raison de l’adoption croissante des solutions RCM dans les hôpitaux

En fonction de l’utilisateur final, le marché est classé en hôpitaux, cabinets de médecins et autres. Le segment des hôpitaux devrait dominer la part de marché avec 61,90 % en 2026 en termes de valeur et de part de marché. La domination de ce segment est attribuable à l’augmentation des admissions de patients, générant ainsi des revenus plus élevés pour les hôpitaux. Les hôpitaux adoptent cette solution pour gérer efficacement un processus de collecte de revenus, contribuant ainsi à la croissance du segment au cours de la période d'analyse. Par exemple, selon une enquête réalisée par AKASA en 2021, il a été déclaré que plus de 78,0 % des hôpitaux aux États-Unis utilisent ce service. De plus, les collaborations croissantes entre les hôpitaux et les fournisseurs de technologies soutiennent encore davantage la domination du segment. Par exemple, en janvier 2024, VHC Health a signé un accord de partenariat RCM de 15 ans avec Med-Metrix, LLC. Ce partenariat inclut toutes les fonctions du cycle de revenus de VHC Health.

Le segment des cabinets médicaux devrait croître à un rythme plus rapide au cours de la période d’étude. La principale raison en est l’augmentation progressive du nombre de médecins dans le monde. Par exemple, selon l'American Medical Association, il a été rapporté qu'environ 49,1 % du total des médecins soignant les patients travaillaient dans des cabinets de médecins en 2020. Cette augmentation importante du nombre de médecins dans les cabinets de médecins favorise le taux d'adoption de cette solution et soutient la croissance du segment.

ANALYSE RÉGIONALE

Amérique du Nord

North America Revenue Cycle Management Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L'Amérique du Nord a contribué pour environ 90,46 milliards de dollars au marché mondial en 2025, soit une part de 55,26 %, et devrait atteindre 100,03 milliards de dollars en 2026. Cette région représentait la principale part de marché de la gestion du cycle de revenus en raison de la présence d'acteurs de premier plan. De plus, l’utilisation accrue du logiciel/service aux États-Unis augmentera la croissance du marché régional. De plus, le lancement de solutions innovantes par les principaux acteurs de cette région contribue également à la croissance du marché en Amérique du Nord. Par exemple, en janvier 2020, un acteur majeur, R1 RCM, a lancé la plateforme R1 Professional pour étendre sa portée géographique. En outre, l'entreprise, en collaboration avec Intermountain Healthcare, a lancé un centre d'innovation pour porter ces innovations technologiques. Le marché américain devrait atteindre 92,43 milliards de dollars d’ici 2026.

Europe

En 2025, le marché européen s'élevait à 31,51 milliards de dollars, soit 19,24 % de la demande mondiale, et devrait atteindre 34,56 milliards de dollars en 2026. L'offre d'opportunités de croissance aux start-ups pour développer une technologie financière efficace propulse l'adoption et le lancement du service mentionné ci-dessus dans la région. En outre, la majorité des entreprises de soins de santé se concentrent constamment sur l’augmentation des investissements dans le développement de l’infrastructure des technologies de l’information. Ce facteur devrait également soutenir la croissance du marché dans cette région au cours de la période d’étude. Par exemple, selon les données publiées par MedTech Europe en 2022, le marché européen de la technologie médicale représentait environ 157,7 milliards de dollars en 2021, soit une augmentation de 6,6 % par rapport à 2020. Les cinq plus grands marchés sont l’Allemagne, la France, le Royaume-Uni, l’Espagne et l’Italie. Le marché britannique devrait atteindre 9,36 milliards de dollars d'ici 2026, et le marché allemand devrait atteindre 9,77 milliards de dollars d'ici 2026.

Asie-Pacifique

La région Asie-Pacifique a accaparé 18,30 % du marché mondial en 2025, générant 29,96 milliards de dollars de revenus, et devrait atteindre 33,5 milliards de dollars en 2026. L’Asie-Pacifique devrait devenir la région à la croissance la plus rapide au cours de la période de prévision, en raison de la prise de conscience croissante des avantages du service RCM parmi les hôpitaux. Leur taux d’adoption croissant est responsable de la croissance plus élevée de la région. Le marché japonais devrait atteindre 6,69 milliards USD d'ici 2026, le marché chinois devrait atteindre 11,1 milliards USD d'ici 2026 et le marché indien devrait atteindre 6,88 milliards USD d'ici 2026.

Amérique latine, Moyen-Orient et Afrique

En outre, les marchés d’Amérique latine, du Moyen-Orient et d’Afrique connaîtront probablement une croissance considérablement plus lente, en raison de la pénétration progressive de solutions avancées dans les systèmes de gestion financière des soins de santé. L’Amérique latine a enregistré une taille de marché de 8,22 milliards de dollars en 2025, soit 5,02 % de la part de marché mondiale, et devrait atteindre 8,95 milliards de dollars en 2026. En 2025, le Moyen-Orient et l’Afrique ont généré 3,57 milliards de dollars, contribuant à hauteur de 2,18 % aux revenus du marché mondial, et devraient atteindre 3,87 milliards de dollars en 2026.

Liste des entreprises clés sur le marché de la gestion du cycle de revenus

Des solutions innovantes et un service de bout en bout aux clients aident les joueurs à atteindre la première place

La structure du marché est fragmentée, avec plusieurs acteurs opérant sur le marché de la gestion du cycle de revenus. Epic Systems Corporation représente la part majeure du marché. L'entreprise fournit un service de bout en bout axé sur les besoins en matière d'efficacité, de production et de budget. En outre, l’adoption du système DSE et RCM de cette entreprise aide l’entreprise à maintenir sa position dominante.

Par exemple, en février 2020, Advent Health, un système de santé de 50 hôpitaux basé en Floride, a annoncé un partenariat avec Epic Systems pour adopter son système intégré de DSE et de RCM pour la pratique médicale, les soins ambulatoires, les soins d'urgence, la santé à domicile et les établissements hospitaliers.

Les autres acteurs de premier plan opérant sur le marché sont Allscripts Healthcare, LLC, Cerner Corporation, Conifer Health Solutions, LLC, GeBBS Healthcare Solutions, Inc., MEDHOST, McKesson Corporation, Medical Information Technology, Inc. (MEDITECH), Optum Inc. et R1 RCM, Inc.

LISTE DES ENTREPRISES CLÉS PROFILÉES :

- Allscripts Healthcare, LLC (États-Unis)

- Cerner Corporation(NOUS.)

- Conifères Health Solutions, LLC(NOUS.)

- Société de systèmes épiques(NOUS.)

- GeBBS Healthcare Solutions (États-Unis)

- MEDHOST (États-Unis)

- McKesson Corporation (États-Unis)

- Medical Information Technology, Inc. (MEDITECH) (États-Unis)

- Optum Inc. (États-Unis)

- R1 RCM, Inc. (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- Février 2024 :Availity et Janus ont annoncé une collaboration stratégique pour améliorer les opérations du cycle de revenus dans le secteur de la santé.

- Novembre 2023 :HFMA a co-développé un modèle d'adoption pour la technologie de gestion du cycle de revenus.

- Juin 2023 :OnPoint Healthcare et Office Ally se sont associés pour élargir leurs offres aux prestataires de soins de santé. Grâce à cela, OnPoint propose désormais les solutions avancées de gestion du cycle de revenus (RCM) de cette dernière société aux hôpitaux, aux systèmes de santé, aux prestataires et aux centres de santé fédéraux (FQHC).

- Octobre 2022 :Nym Technologies SA a lancé une solution de codage radiologique pour la gestion du cycle de revenus. Ce lancement a accéléré l'automatisation des services d'urgence, des soins d'urgence et des installations de radiologie, apportant le moteur de codage médical de Nym à trois domaines de spécialité ambulatoires.

- Août 2022 :Revecore Technologies a acquis Kemberton et Cura Revenue Cycle Management, LLC, deux sociétés spécialisées dans le RCM. L'acquisition a aidé Revecore à améliorer les résultats des systèmes de santé aux États-Unis.

- Juin 2022 :Olive a lancé son Autonomous Revenue Cycle (ARC), la suite phare de solutions RCM de l'entreprise. Ce lancement a aidé Olive à se concentrer davantage sur les soins aux patients et à alléger la pression des employés.

- Octobre 2021 :R1 RCM, Inc. a annoncé qu'American Physician Partners avait prolongé son partenariat de services de gestion du cycle de revenus de R1 jusqu'en 2031 afin de poursuivre sa croissance dans le domaine de la médecine d'urgence.

- Mai 2021 :Optum, Inc. a collaboré avec Bassett Healthcare Network pour fournir des services RCM aux cliniques de Bassett et améliorer les soins aux patients dans le centre de New York.

COUVERTURE DU RAPPORT

Le rapport d’étude de marché sur la gestion du cycle de revenus couvre une analyse détaillée et un aperçu. Il se concentre sur des aspects clés tels que le paysage concurrentiel, la structure, le type, la fonction, l’utilisateur final et la région. De plus, il offre un aperçu des moteurs du marché, des tendances du marché, de la dynamique du marché et d’autres informations clés. Outre les facteurs mentionnés ci-dessus, le rapport englobe plusieurs facteurs qui ont contribué à la croissance du marché au cours des dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 12,75 % de 2026 à 2034 |

|

Unité |

Valeur (milliards USD) |

|

Segmentation

|

Par structure

|

|

Par type

|

|

|

Par fonction

|

|

|

Par utilisateur final

|

|

|

Par région

|

Questions fréquentes

Fortune Business Insights indique que le marché mondial s'élevait à 180,91 milliards de dollars en 2026 et devrait atteindre 472,42 milliards de dollars d'ici 2034.

En 2025, le marché nord-américain s'élevait à 90,46 milliards de dollars.

Le marché devrait afficher un TCAC de 12,70 % au cours de la période de prévision (2026-2034).

Le segment interne devrait dominer le marché par sa structure.

L’adoption d’un système intégré DSE/RCM parmi les établissements de santé stimulera la croissance du marché.

Epic Systems Corporation, Cerner Corporation et R1 RCM, Inc. comptent parmi les principaux acteurs du marché mondial.

L'Amérique du Nord a dominé le marché en 2025

L’augmentation du nombre de patients et l’introduction de logiciels technologiquement avancés devraient stimuler l’adoption de ces produits.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 195

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés