Taille du marché des tensiomètres, part et analyse de l’industrie, par produit (appareils {sphygmomanomètre, moniteurs numériques de pression artérielle et moniteurs de tension artérielle ambulatoires} et accessoires {brassards de tension artérielle, transducteurs et autres}), par utilisateur final (hôpitaux et cliniques, soins de santé à domicile et autres) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

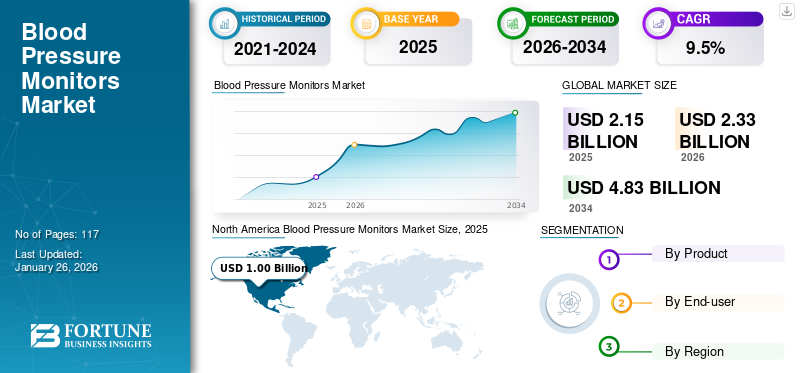

La taille du marché mondial des tensiomètres était évaluée à 2,15 milliards USD en 2025 et devrait passer de 2,33 milliards USD en 2026 à 4,83 milliards USD d’ici 2034, avec un TCAC de 9,5 % au cours de la période de prévision. L’Amérique du Nord dominait le marché des tensiomètres avec une part de marché de 42,70 % en 2025.

Les tensiomètres sont des appareils utilisés pour mesurer la tension artérielle des individus. Il existe plusieurs types de tensiomètres disponibles dans le commerce qui aident à mesurer la tension artérielle des individus et à déterminer toute fluctuation du taux de pression afin de contribuer à maintenir des taux normaux. Le fardeau croissant des maladies telles que l’arythmie cardiaque, l’hypertension, etc. alimente la demande de tensiomètres.

- Par exemple, selon les données publiées par l’Organisation mondiale de la santé (OMS) en 2021, environ 17,9 millions de personnes sont mortes de maladies cardiovasculaires dans le monde en 2019. Sur ce nombre, environ 85 % des décès étaient dus à une crise cardiaque ou à un accident vasculaire cérébral.

La prévalence croissante des troubles cardiovasculaires au sein de la population générale, ainsi que l’augmentation des dépenses de santé dans les pays émergents, sont quelques-uns des autres facteurs contribuant à la taille croissante du marché des tensiomètres au cours de la période de prévision.

La pandémie de COVID-19 a eu un impact significatif sur le marché mondial en raison de la demande et de l’utilisation accrues de ces appareils pour mesurer la tension artérielle et d’autres paramètres vitaux chez les patients, y compris les patients atteints de COVID-19 dans les services d’urgence. Les principaux acteurs opérant sur le marché ont également connu une croissance de leurs revenus en raison de la demande accrue pour ces appareils. Cependant, avec la normalisation des cas de COVID-19, la demande pour ces appareils est revenue à la normale et le marché a donc connu une croissance plus lente en 2021.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Aperçu du marché des tensiomètres et indicateurs clés

Taille et prévisions du marché des tensiomètres

- Taille du marché en 2025 : 2,15 milliards de dollars

- Taille du marché en 2026 : 2,33 milliards USD

- Taille du marché prévue pour 2034 : 4,83 milliards USD

- TCAC : 9,5 % de 2026 à 2034

Part de marché

- L’Amérique du Nord a dominé le marché mondial des tensiomètres avec une part de 42,70 % en 2025, principalement en raison de la prévalence croissante de l’hypertension, de la disponibilité généralisée d’appareils de diagnostic avancés et de la forte présence d’acteurs majeurs du marché tels que Hill-Rom Holdings, Omron Healthcare et GE Healthcare.

- Par type de produit, les appareils, en particulier les moniteurs numériques de tension artérielle, détenaient la plus grande part en 2024. Leur domination est attribuée à leur adoption croissante par la population vieillissante, à leur facilité d'utilisation et aux progrès continus tels que la connectivité Bluetooth et les options portables. De plus, les gouvernements et les systèmes de santé favorisent la surveillance à domicile par le biais de distributions gratuites d'appareils et de campagnes de sensibilisation.

Faits saillants du pays

- Les États-Unis représentaient une part importante de la domination de l'Amérique du Nord, avec 119,9 millions de personnes touchées par l'hypertension en 2023. La prise de conscience croissante, les programmes gouvernementaux et l'innovation technologique stimulent la demande de dispositifs d'autosurveillance.

- Le Japon connaît une forte adoption des tensiomètres numériques et portables, en raison du vieillissement rapide de sa population et de l'intégration d'appareils de santé intelligents à usage domestique. Des acteurs nationaux clés comme Omron et Nihon Kohden sont à la pointe de l'innovation et de la distribution sur le marché.

- La population gériatrique croissante de la Chine et l’incidence croissante de l’hypertension stimulent la demande d’appareils de surveillance cliniques et à domicile. L'augmentation des investissements et des partenariats dans le domaine de la santé, comme avec Glenmark en Inde et les distributeurs régionaux, accélère encore la croissance du marché.

- En Europe, la demande est alimentée par des niveaux élevés de sensibilisation, la prévalence de l’hypertension et les initiatives gouvernementales de soutien. Par exemple, le partenariat de Philips avec le CHU de Rennes (France) reflète l’intérêt croissant porté à l’intégration numérique de la santé pour la surveillance et le diagnostic.

Tendances du marché des tensiomètres

Changement préférentiel vers les établissements de soins à domicile parmi la population de patients

Il existe plusieurs pathologies au sein de la population, telles que l'hypertension et d'autres maladies cardiovasculaires, qui nécessitent une surveillance fréquente et régulière de la tension artérielle des patients afin de diagnostiquer et de gérer ces pathologies de manière rapide et efficace. Il s’agit d’un facteur majeur entraînant l’adoption croissante des tensiomètres dans les établissements de soins à domicile parmi la population de patients.

La prise de conscience croissante des avantages des moniteurs à domicile parmi la population de patients devrait alimenter davantage cette tendance à l'avenir. Les progrès technologiques croissants, tels que l'utilisation des services de télésanté, sont un autre facteur qui permet l'utilisation de moniteurs à domicile parmi les patients.

Selon un article de 2022 publié par le National Health Service (NHS), une surveillance régulière de la pression artérielle à domicile sur une population de 50 000 patients pourrait prévenir jusqu'à 500 crises cardiaques et 745 accidents vasculaires cérébraux sur cinq ans.

En réponse à ce changement préférentiel, la majorité des acteurs clés, tels que SunTech Medical Inc., Omron Healthcare, Inc., etc., se sont concentrés davantage sur le développement et l'introduction de dispositifs avancés de surveillance de la pression artérielle.

Certains de ces appareils incluent des appareils portablesmoniteur numérique de pression artérielleappareils. Ils sont capables de mesurer avec précision la pression artérielle, ainsi que la température corporelle et les anomalies du rythme cardiaque.

- Par exemple, en janvier 2021, Aktiia SA a lancé un système automatisé de surveillance de la pression artérielle 24h/24 et 7j/7 qui surveille en permanence la tension artérielle du patient même lorsque celui-ci est endormi.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Facteurs de croissance du marché des tensiomètres

Prévalence croissante des troubles cardiovasculaires entraînant une demande croissante pour le produit

La prévalence croissante des maladies cardiovasculaires, notamment de l’hypertension, au sein de la population mondiale est un facteur majeur contribuant à l’augmentation du nombre de patients nécessitant une surveillance de la tension artérielle et d’autres signes vitaux. Selon un article publié en 2023 par l’Organisation mondiale de la santé (OMS), on estime que 1,28 milliard d’adultes âgés de 30 à 79 ans dans le monde souffrent d’hypertension, la plupart (les deux tiers) vivant dans des pays à revenu faible ou intermédiaire.

Le risque d’hypertension augmente avec l’âge. Par conséquent, la population gériatrique croissante, en particulier dans les pays émergents comme la Chine, l’Inde et d’autres, est un autre facteur conduisant à un nombre croissant de patients nécessitant ces appareils. Plusieurs enquêtes épidémiologiques menées aux États-Unis et en Europe concluent que la prévalence de l'hypertension chez les personnes âgées se situe entre 53 % et 72 %.

En outre, la sensibilisation accrue et les initiatives stratégiques des organismes gouvernementaux et des organisations nationales et internationales visant à promouvoir l'utilisation de ces dispositifs pour la gestion efficace de l'hypertension constituent un facteur crucial qui devrait augmenter l'adoption de ces dispositifs sur le marché. Cela a conduit à une demande accrue de processus d'autodiagnostic et d'examens de routine parmi les gens ordinaires, ce qui a entraîné une demande croissante de moniteurs de tension artérielle. Pour répondre à cette demande non satisfaite, les principaux acteurs de ce marché présentent différents appareils dotés de fonctionnalités avancées, telles que le transfert de données via Bluetooth.

- Par exemple, en octobre 2020, Omron Healthcare, Inc. a lancé deux nouveaux produits, à savoir OMRON HEM-7361T et OMRON HEM-7156, en Indonésie, dotés d'une technologie de dépistage avancée et d'une connectivité sans fil Bluetooth.

Ainsi, la prise de conscience croissante, associée aux efforts croissants des entreprises pour développer et introduire des produits technologiquement avancés pour répondre à la demande croissante, devraient alimenter la croissance du marché mondial des tensiomètres.

FACTEURS DE RETENUE

Le coût élevé des appareils avancés a entravé la croissance du marché

Les progrès technologiques croissants parmi les entreprises conduisent à des fonctionnalités nouvelles et avancées dans les moniteurs de pression, qui sont des facteurs majeurs qui peuvent être considérés comme responsables du coût élevé associé à ces appareils. La sensibilisation limitée dans les pays émergents comme le Brésil, le Mexique et d’autres, ainsi que les coûts élevés, sont quelques-uns des facteurs qui ralentissent l’adoption de ces dispositifs dans ces pays.

- Selon un article d'étude de 2023 publié par Springer Link, le coût annuel des appareils de surveillance de la pression artérielle à domicile en Australie était d'environ 6 400 USD, et le coût annuel de la surveillance de la pression artérielle en clinique était d'environ 6 700 USD par personne.

En dehors de cela, le manque de validation et l’imprécision de certains moniteurs automatiques et manuels ont conduit à des mesures incorrectes. Cela conduit à une moindre adoption de ces appareils par les professionnels de la santé et la population en général. Par exemple, selon une étude publiée par l’American Heart Association, Inc., en 2020, l’évaluation d’environ 972 tensiomètres vendus sur des plateformes en ligne en Australie a révélé que 93,4 % de ces appareils n’étaient pas validés.

Analyse de la segmentation du marché des tensiomètres

Par analyse de produit

Le segment des appareils est dominé en raison de l'adoption croissante des appareils parmi la population de patients

En fonction du produit, le marché est divisé en appareils et accessoires. Le segment des appareils est en outre classé en sphygmomanomètres, moniteurs numériques de pression artérielle et moniteurs de pression artérielle ambulatoires. Le segment des accessoires est ensuite segmenté en brassards de tensiomètre, transducteurs et autres.

Le segment des appareils devrait dominer le marché mondial avec une part de 80,69 % en 2026. Parmi les principaux facteurs responsables de la domination du segment, citons la sensibilisation croissante de la population aux avantages de ces appareils pour surveiller et gérer des conditions telles que l’hypertension et l’hypotension, ainsi que l’adoption croissante de ces appareils dans divers contextes de soins de santé.

En outre, le soutien croissant des organisations nationales pour contribuer à accroître l’adoption des appareils est également un facteur important contribuant à la croissance segmentaire.

- Par exemple, en 2021, le NHS a distribué gratuitement des tensiomètres à 220 000 personnes souffrant d’hypertension artérielle incontrôlée.

En revanche, le segment des accessoires devrait connaître une croissance considérable. La croissance du segment peut être attribuée à l’achat croissant d’accessoires dans les pays développés en raison de l’adoption croissante de dispositifs de surveillance de la pression. En outre, l’attention croissante des entreprises à l’introduction d’accessoires jetables soutient la croissance du segment.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par analyse de l'utilisateur final

Le segment des soins de santé à domicile dominé en raison de l'adoption croissante des appareils de surveillance à distance

En fonction de l'utilisateur final, le marché est segmenté en hôpitaux et cliniques,soins de santé à domicile, et d'autres.

Le segment des soins de santé à domicile devrait dominer le marché avec une part de 69,96 % en 2026. La prise de conscience croissante des avantages d’une surveillance régulière de maladies telles que l’hypertension au sein de la population est un facteur important contribuant à la domination du segment. La préférence croissante des patients pour les tensiomètres numériques, ainsi que l’adoption croissante de ces moniteurs, sont responsables de la domination du segment.

Le segment des hôpitaux et cliniques devrait croître à un TCAC significatif au cours de la période de prévision. La croissance du segment est attribuée au nombre croissant d’établissements de santé et au nombre croissant d’admissions à l’hôpital dans le monde.

Le segment autres devrait connaître un TCAC modéré au cours de la période de prévision. Les activités de recherche croissantes pour développer et introduire des produits avancés dotés de nouvelles fonctionnalités sont des facteurs majeurs contribuant à la croissance du segment.

ANALYSE RÉGIONALE

Sur la base de la géographie, le marché est segmenté en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine, au Moyen-Orient et en Afrique.

Amérique du Nord

North America Blood Pressure Monitors Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Le marché en Amérique du Nord a atteint 1 milliard de dollars en 2025, ce qui représente 42,70 % du chiffre d'affaires total du marché, et devrait atteindre 1,08 milliard de dollars en 2026. Le nombre croissant de personnes souffrant d'hypertension artérielle entraîne une demande croissante d'appareils dans des pays comme les États-Unis et le Canada. Le marché américain devrait atteindre 0,89 milliard de dollars d’ici 2026.

- Par exemple, selon les données publiées par les Centers for Disease Control and Prevention en 2023, environ 119,9 millions d’Américains souffraient d’hypertension.

En dehors de cela, la forte présence directe d’éminents leaders du marché, tels que Hill-Rom Holdings Inc., Cardinal Health et d’autres dans la région, lui permet également d’occuper une position dominante sur le marché.

Europe

L'Europe a contribué pour environ 0,51 milliard de dollars au marché mondial en 2025, soit une part de 23,60 %, et devrait atteindre 0,55 milliard de dollars en 2026. Cela est dû au nombre croissant de patients souffrant d'hypertension dans les pays européens, entraînant une demande accrue pour ces produits. Afin de répondre à cette demande émergente, les acteurs mondiaux se concentrent sur la R&D et les stratégies inorganiques, telles que les fusions et acquisitions. Le marché britannique devrait atteindre 0,11 milliard USD d’ici 2026, et le marché allemand devrait atteindre 0,12 milliard USD d’ici 2026.

Par exemple, en janvier 2021, Koninklijke Philips N.V. s'est associée à l'hôpital universitaire de Rennes, en France, pour renforcer l'offre de produits pour le diagnostic, l'imagerie interventionnelle et la surveillance des patients.

Asie-Pacifique

En 2025, le marché de l’Asie-Pacifique s’élevait à 0,48 milliard USD, soit 22,50 % de la demande mondiale, et devrait atteindre 0,53 milliard USD en 2026. L’Asie-Pacifique devrait connaître une croissance significative au cours de la période de prévision. L’augmentation de la population gériatrique dans des pays comme la Chine, l’Inde et d’autres, ainsi que l’augmentation des dépenses de santé et l’amélioration des infrastructures de santé dans ces pays, entraînent l’adoption croissante de ces dispositifs. Le marché japonais devrait atteindre 0,16 milliard USD d'ici 2026, le marché chinois devrait atteindre 0,18 milliard USD d'ici 2026 et le marché indien devrait atteindre 0,06 milliard USD d'ici 2026.

Amérique latine, Moyen-Orient et Afrique

L’Amérique latine, le Moyen-Orient et l’Afrique devraient enregistrer un TCAC modéré au cours de la période de prévision. Le marché de l’Amérique latine représentait 0,14 milliard de dollars en 2025, soit 6,70 % de l’industrie mondiale, et devrait atteindre 0,15 milliard de dollars en 2026. Le soutien croissant et les initiatives visant à promouvoir l’utilisation de ces dispositifs auprès de la population de patients et à améliorer les scénarios de remboursement dans des pays comme l’Arabie saoudite, les Émirats arabes unis et d’autres devraient alimenter la croissance du marché dans ces régions. Le Moyen-Orient et l'Afrique ont maintenu une forte présence sur le marché mondial, atteignant 0,09 milliard de dollars en 2025, soit une part de 4,50 %, et devraient atteindre 0,1 milliard de dollars en 2026.

Liste des entreprises clés sur le marché des tensiomètres

Lancements de produits diversifiés par les joueurspour mener à leur domination

Le marché mondial est un marché semi-consolidé avec peu d’acteurs de premier plan représentant une part de marché plus importante. Omron Healthcare, Inc., Hill-Rom Holdings, Inc. et Nihon Kohden Corporation comptent parmi les principaux acteurs du marché mondial. L’introduction d’une technologie avancée pour la mesure de la pression artérielle et les collaborations stratégiques entre d’autres acteurs pour élargir leur offre de produits sont quelques-uns des facteurs clés principalement responsables de la domination de ces acteurs.

- Par exemple, en février 2021, Hill-Rom Holdings, Inc. a acquis la technologie continue sans contact d'EarlySense en vue de surveiller les patients à distance.

En dehors de cela, les autres acteurs clés opérant sur le marché sont Koninklijke Philips N.V., Masimo, GE Healthcare, American Diagnostic Corporation, Beurer GmbH et SunTech Medical Inc. Ces acteurs se sont concentrés davantage sur l'expansion de leur capacité de production afin de renforcer leur position sur le marché. L’accent croissant mis par ces sociétés sur les fusions et acquisitions est un autre facteur majeur qui devrait alimenter leurs parts de marché.

- En septembre 2021, SunTech Medical, Inc. a acquis Meditech Kft, l'un des principaux fabricants de moniteurs de pression artérielle ambulatoires (MAPA), dans le but d'élargir son portefeuille de produits et sa présence géographique.

LISTE DES ENTREPRISES CLÉS PROFILÉES :

- Omron Santé, Inc.(Japon)

- Hill-Rom Holdings, Inc.(NOUS.)

- Société Nihon Kohden(Japon)

- Koninklijke Philips N.V.(Pays-Bas)

- Masimo (États-Unis)

- Beurer GmbH (Allemagne)

- GE Healthcare (États-Unis)

- Société américaine de diagnostic (Europe)

- SunTech Medical, Inc. (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- juin 2023 –SunTech Medical, Inc. a annoncé l'installation récente de son tensiomètre ambulatoire (MAPA) Oscar 2 au Monte Zion Diagnostic and Medical Center Corporation aux Philippines.

- août 2023– Omron Healthcare, Inc. et GLENMARK PHARMACEUTICALS LTD se sont associés pour sensibiliser l'Inde à l'hypertension et à l'âge correct pour surveiller la tension artérielle à la maison.

- juillet 2023– WHALETEQ Co., LTD a élargi sa gamme de tensiomètres avec l'ajout du BPA700.

- septembre 2022– Garmin Ltd. a annoncé le lancement d'un tensiomètre intelligent capable de mesurer facilement la pression artérielle systolique et diastolique à la maison.

- Février 2022– InBody Pvt. Ltd. a annoncé le lancement du BP 170, un tensiomètre automatique. Ces moniteurs offrent aux individus la possibilité de s'auto-enregistrer et de suivre les principaux paramètres de santé sans consulter leur médecin.

COUVERTURE DU RAPPORT

Le rapport sur le marché mondial des tensiomètres fournit une analyse détaillée de l’industrie et se concentre sur les aspects clés, tels que les principales entreprises, les produits et les utilisateurs finaux. En outre, il offre un aperçu des tendances du marché et met en évidence les développements clés du secteur. Outre les facteurs susmentionnés, le rapport englobe plusieurs facteurs qui ont contribué à la croissance du marché avancé au cours des dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 9,5 % de 2026 à 2034 |

|

Unité |

Valeur (milliards USD) |

|

Segmentation |

Par produit

|

|

Par utilisateur final

|

|

|

Par région

|

Questions fréquentes

Fortune Business Insights indique que le marché mondial s'élevait à 2,33 milliards de dollars en 2026 et devrait atteindre 4,83 milliards de dollars d'ici 2034.

En 2025, la valeur du marché nord-américain s'élevait à 1,00 milliard de dollars.

Le marché devrait croître à un TCAC de 9,5 % au cours de la période de prévision.

Par produit, les moniteurs numériques de pression artérielle constituaient le segment leader du marché.

La prévalence croissante des maladies chroniques, l’introduction de moniteurs technologiquement avancés et la prise de conscience croissante de cet appareil parmi le commun des mortels sont les principaux moteurs du marché.

Omron Healthcare, Inc., Hill-Rom Holdings, Inc. et Nihon Kohden Corporation sont les principaux acteurs du marché.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 117

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés