Taille, part et analyse de l’industrie du marché des diagnostics de transfusion sanguine, par produit (instruments, réactifs et kits), par application (dépistage sanguin et typage des groupes sanguins), par utilisateur final (laboratoires hospitaliers et laboratoires indépendants et banques de sang) et prévisions régionales, 2026-2034

Taille du marché des diagnostics de transfusion sanguine

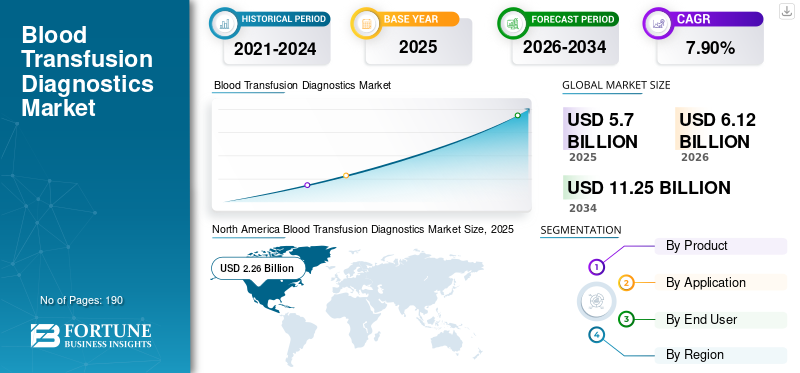

La taille du marché mondial du diagnostic des transfusions sanguines était évaluée à 5,70 milliards de dollars en 2025. Le marché devrait passer de 6,04 milliards de dollars en 2026 à 8,98 milliards de dollars d'ici 2034, avec un TCAC de 5,1 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché du diagnostic transfusionnel avec une part de marché de 34,91 % en 2025.

Le diagnostic transfusionnel fait référence aux tests effectués sur le sang et les composants sanguins avant la transfusion aux patients. Chaque unité de sang doit être testée pour le groupe sanguin et le dépistage des maladies afin de prévenir les effets indésirables ou la transmission d'infections. Il s’agit d’un élément crucial de la thérapie transfusionnelle, car il fournit des informations essentielles aux professionnels de la santé et confirme la compatibilité des échantillons de sang du donneur et du receveur.

La croissance du marché est principalement tirée par la demande croissante de transfusions sûres dans un contexte d’augmentation des taux de troubles sanguins chroniques et de volumes chirurgicaux plus élevés. En outre, les progrès technologiques et les pressions réglementaires qui renforcentdépistage sanguinla précision devrait également augmenter la croissance.

Immucor, Inc., Grifols, S.A. et Ortho Clinical Diagnostics détenaient la plus grande part de marché mondiale en 2025 en raison de leur forte empreinte mondiale et de leur vaste portefeuille.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché des diagnostics de transfusion sanguine

- Taille du marché en 2025 : 5,70 milliards de dollars

- Taille du marché en 2026 : 6,04 milliards de dollars

- Taille du marché prévue pour 2034 : 8,98 milliards de dollars

- TCAC : 5,1 % de 2026 à 2034

- L’Amérique du Nord a dominé le marché du diagnostic transfusionnel avec une part de 34,91 % en 2025.

- Le segment du typage des groupes sanguins devrait croître à un TCAC de 4,8 % au cours de la période de prévision.

- Le segment des laboratoires hospitaliers devrait croître à un TCAC de 4,8 % au cours de la période d’étude.

Amérique du Nord

L’Amérique du Nord était en tête du marché mondial en 2025, soutenue par une infrastructure de soins de santé avancée, des normes élevées de dépistage des dons de sang et une adoption généralisée des technologies de diagnostic.

Europe

L'Europe s'est assurée la deuxième plus grande position sur le marché, grâce à la disponibilité de tests de test sérologique et d'acide nucléique approuvés CE dans les systèmes de santé régionaux.

Asie-Pacifique

L'Asie-Pacifique se classe au troisième rang des marchés en raison de l'augmentation des initiatives de sensibilisation au don de sang et de la prévalence croissante des troubles sanguins graves dans les économies émergentes.

NOUS.

Le marché américain continue de connaître une forte demande de diagnostics transfusionnels en raison de réglementations strictes en matière de sécurité transfusionnelle et de l’adoption croissante de technologies de dépistage avancées.

Japon

Le Japon devrait générer environ 0,30 milliard de dollars de revenus d’ici 2026, grâce à une infrastructure de laboratoire avancée et à une demande croissante de solutions précises de dépistage sanguin.

En savoir plus

TENDANCES DU MARCHÉ DU DIAGNOSTIC DE TRANSFUSION SANGUINE

Transition vers des plates-formes moléculaires automatisées pour accélérer la croissance du marché

L’introduction de plates-formes moléculaires avancées par les principaux acteurs du marché entraîne l’abandon des tests et instruments manuels au profit de systèmes semi-automatisés et entièrement automatisés. Ces plates-formes automatisées ont joué un rôle essentiel dans la détection rapide des infections transmissibles par transfusion (ITT) dans les échantillons de sang et peuvent éliminer avec précision les erreurs humaines lors de la transfusion.

L'introduction de nouvelles technologies, telles que la technologie DG Gel pour les tests de compatibilité prétransfusionnelle, permet aux laboratoires et aux banques de sang d'optimiser le flux de travail.

Le lancement de ces systèmes automatisés avancés a joué un rôle déterminant dans l’adoption des diagnostics transfusionnels sanguins et devrait stimuler la croissance du marché au cours de la période de prévision. La tendance à l’automatisation améliore la rapidité et la fiabilité des analyses de sang.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Demande croissante de sang et de composants sanguins pour stimuler la demande

La prévalence croissante de troubles liés au sang, comme l'hémophilie, le cancer, la thrombocytopénie,maladie rénale chronique (IRC), et d’autres, a stimulé la demande de produits sanguins et de transfusions sanguines complètes. Les patients diagnostiqués avec ces pathologies ont souvent besoin de transfusions sanguines périodiques pour gérer leur pathologie. En outre, le nombre croissant d’accouchements, d’interventions chirurgicales et de traumatismes pratiqués dans le monde contribue également à la demande de transfusions sanguines.

- Par exemple, selon les données publiées par les Centers for Disease Control and Prevention (CDC) en mai 2024, environ 14,0 % des adultes américains, soit 35,5 millions d’individus, souffrent d’insuffisance rénale chronique (IRC), touchant plus d’une personne sur sept en 2023.

En outre, le nombre croissant de patients souffrant d’anémie, qui nécessite une transfusion de globules rouges pour son traitement, devrait accroître la demande de diagnostics transfusionnels.

- Par exemple, selon les données de l’Institute for Health Metrics and Evaluation de septembre 2023, près de 2 milliards de personnes dans le monde souffraient d’anémie.

Ceci, combiné à la sensibilisation croissante à la sécurité du sang contre les maladies infectieuses à travers plusieurs programmes dans les pays développés et émergents, entraîne une forte demande de tests de dépistage sanguin et d'autres outils de diagnostic.

RESTRICTIONS DU MARCHÉ

Le coût élevé des instruments et le manque d’infrastructures pourraient restreindre la croissance dans les pays émergents

La prévalence croissante des maladies chroniques du sang et la demande accrue de produits sanguins et de transfusions sont les principaux facteurs limitant la croissance du marché. D'autres facteurs incluent le manque de dépenses dans les infrastructures de santé et les politiques gouvernementales strictes, en particulier dans les pays émergents, par rapport aux pays développés.

Les tests de transfusion sanguine nécessitent un équipement et des kits de test spécialisés. Le coût élevé de ces instruments, le manque d’infrastructures et de stockage dans les pays émergents limitent la croissance du marché. De plus, le coût élevé associé aux tests, instruments et réactifs, associé au manque de professionnels qualifiés pour gérer les solutions de diagnostic automatisées, est l’un des facteurs limitant la croissance du marché du diagnostic transfusionnel.

OPPORTUNITÉS DE MARCHÉ

Expansion dans les pays à revenu faible et intermédiaire pour offrir des opportunités lucratives

L’amélioration des capacités de dépistage sanguin dans les pays à revenu faible ou intermédiaire présente des opportunités considérables, dans la mesure où la couverture des tests et les systèmes de qualité sont à la traîne par rapport à ceux des marchés à revenu élevé. Plusieurs organisations, telles que l'Organisation mondiale de la santé, déclarent que tous les dons de sang doivent faire l'objet d'un dépistage du VIH, de l'hépatite B, de l'hépatite C et de la syphilis dans des conditions de qualité garantie. Cependant, certains pays ne peuvent pas dépister tous les dons pour détecter une ou plusieurs infections requises, et le dépistage effectué dans le cadre de procédures de qualité de base reste sensiblement plus faible dans les contextes à faible revenu.

Cet écart devrait créer de la place pour les fournisseurs deimmunoessais, les plateformes NAT, les réactifs de groupage sanguin et l'automatisation des flux de travail pour soutenir les programmes de modernisation des services nationaux de transfusion sanguine et des laboratoires de transfusion hospitaliers. Les fournisseurs qui proposent des analyseurs abordables, un approvisionnement stable en réactifs, une formation et un support technique peuvent en bénéficier le plus.

LES DÉFIS DU MARCHÉ

Le risque résiduel malgré les progrès des tests peut constituer un défi important pour l’expansion du marché

Bien que la technologie des tests ait progressé de manière significative, la contamination bactérienne des composants plaquettaires reste une menace infectieuse majeure. Plusieurs rapports d'organismes de santé tels que le CDC indiquent que la septicémie peut toujours survenir malgré les stratégies d'atténuation bactérienne, y compris les cas impliquant des plaquettes pathogènes inactivées ou des résultats de détection rapide négatifs.

Cela exerce une pression sur les fabricants et les laboratoires pour qu’ils continuent d’améliorer la sensibilité, d’ajouter des couches de tests supplémentaires et d’affiner les algorithmes de dépistage, ce qui augmente encore les coûts globaux et pose un défi majeur à la croissance du marché.

Analyse de segmentation

Par produit

Les réactifs et les kits dominent le marché mondial en raison de ventes répétées

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

En fonction du segment, le marché est segmenté en instruments et réactifs et kits. Le segment des réactifs et des kits détenait la part dominante du marché du diagnostic des transfusions sanguines en 2025, en raison des ventes récurrentes de ces produits, qui sont nécessaires au dépistage et au groupage sanguin des échantillons de donneurs et de receveurs.

Le segment des instruments devrait croître à un TCAC de 4,3 % au cours de la période de prévision.

Par candidature

Le dépistage des maladies du sang occupera une position dominante en raison de l'incidence croissante des infections transmissibles par transfusion (ITT)

Sur la base des applications, le marché est segmenté en dépistage sanguin et typage des groupes sanguins. Le segment du dépistage sanguin a dominé le marché mondial en 2025 en raison de l’incidence croissante des infections transmissibles par transfusion (ITT) dans le monde. Le grand nombre de transfusions sanguines dans le monde augmente la demande de tests de dépistage sanguin précis et fiables. De plus, les organismes de réglementation imposent le dépistage sanguin comme procédure standard pour garantir la sécurité des patients. De plus, les progrès technologiques, la haute sensibilité et les tests de dépistage sanguin spécifiques stimulent la croissance du segment.

Dans l’ensemble, l’accent mis sur la sécurité du sang et la nécessité de prévenir la propagation des infections par les transfusions sanguines ont propulsé le segment du dépistage sanguin à dominer le marché mondial. De plus, le segment devrait détenir une part de marché de 67,4 % en 2026.

Letypage des groupes sanguinsle segment devrait croître à un TCAC de 4,8 % au cours de la période de prévision.

Par utilisateur final

Nombre croissant de banques de sang et de laboratoires autonomes pour stimuler la croissance du segment

Basé sur l'utilisateur final, le marché comprend les laboratoires hospitaliers, les laboratoires indépendants et les banques de sang.

Le segment des laboratoires et banques de sang indépendants a dominé le marché en 2025. Cette domination est attribuée au grand nombre de transfusions sanguines effectuées dans ces contextes, ainsi qu'au nombre croissant de banques de sang et de laboratoires autonomes dans les pays développés et émergents. De plus, le segment devrait détenir une part de 60,2 % en 2026.

Le segment des laboratoires hospitaliers devrait enregistrer un TCAC de 4,8 % au cours de la période de prévision.

Perspectives régionales du marché des diagnostics de transfusion sanguine

Géographiquement, le marché est étudié en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine, au Moyen-Orient et en Afrique.

Amérique du Nord

North America Blood Transfusion Diagnostics Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L'Amérique du Nord représentait les revenus les plus importants en 2024, évalués à 1,90 milliard de dollars, et ont augmenté pour atteindre 1,99 milliard de dollars en 2025. Cette domination est due à une adoption accrue du processus de transfusion sanguine, à une sensibilisation accrue de la population générale aux dons de sang et à une infrastructure de soins de santé établie dans la région.

- Par exemple, selon les données publiées par les Centers for Disease Control and Prevention (CDC) en septembre 2025, les États-Unis ont observé environ 7 millions de donneurs de sang par an, soutenant plus de 14 millions d’unités de sang transfusées chaque année.

Marché américain du diagnostic des transfusions sanguines

En 2026, les États-Unis devraient atteindre 1,92 milliard de dollars, soit environ 31,8 % du marché mondial.

Europe

L’Europe devrait enregistrer un taux de croissance de 4,6 % au cours de la période de prévision, le deuxième plus élevé au monde, atteignant 1,83 milliard de dollars en 2026. La croissance du marché en Europe est alimentée par la disponibilité d’instruments de test approuvés CE pour les tests sérologiques etTest d'acide nucléique (NAT)méthodes basées sur les pays européens.

Marché britannique du diagnostic des transfusions sanguines

Le marché britannique devrait atteindre 0,23 milliard de dollars en 2026, ce qui représente environ 3,9 % des revenus mondiaux.

Marché allemand du diagnostic des transfusions sanguines

Le marché allemand devrait atteindre environ 0,36 milliard de dollars en 2026, ce qui représente environ 5,9 % du chiffre d'affaires mondial.

Asie-Pacifique

En 2026, la région Asie-Pacifique devrait atteindre environ 1,49 milliard de dollars, ce qui en ferait le troisième marché mondial. Cette croissance rapide est due aux initiatives en cours des gouvernements et des ONG des pays émergents pour sensibiliser au don de sang, couplées à la présence d'importantes populations souffrant de graves troubles sanguins.

Marché japonais du diagnostic des transfusions sanguines

Le Japon devrait générer environ 0,30 milliard de dollars de revenus en 2026, ce qui représente près de 4,9 % du marché mondial.

Marché chinois du diagnostic des transfusions sanguines

Le marché chinois devrait atteindre 0,47 milliard de dollars en 2026, soit près de 7,8 % des revenus mondiaux.

Marché indien du diagnostic des transfusions sanguines

Le marché indien devrait atteindre environ 0,09 milliard de dollars d’ici 2026, ce qui représente environ 1,5 % des revenus du marché mondial.

Amérique latine, Moyen-Orient et Afrique

L’Amérique latine, le Moyen-Orient et l’Afrique devraient connaître une croissance modérée, l’Amérique latine devant acquérir 0,34 milliard de dollars en 2026. L’Amérique latine, le Moyen-Orient et l’Afrique devraient enregistrer un TCAC modéré au cours de la période de prévision, tiré par un vaste marché inexploité.

Marché du diagnostic des transfusions sanguines du CCG

En 2026, le marché du CCG devrait atteindre environ 0,10 milliard de dollars, soit environ 1,7 % des revenus mondiaux.

PAYSAGE CONCURRENTIEL

Immucor, Inc., Grifols, S.A. et Ortho Clinical Diagnostics maintiennent leur domination grâce à la R&D et à de solides réseaux de distribution

Le marché mondial du diagnostic transfusionnel sanguin est fragmenté, avec des acteurs tels que Immucor, Inc., Ortho Clinical Diagnostics et Grifols, S.A., représentant une part majeure en 2025. Le solide portefeuille de produits pour le diagnostic transfusionnel sanguin, un réseau de distribution solide et une concentration constante sur la recherche et le développement sont des facteurs clés derrière la position de ces acteurs sur le marché.

Grifols S.A., l'un des principaux acteurs, dispose d'un portefeuille solide et diversifié de kits de tests et de produits pour le diagnostic des transfusions sanguines. Les autres acteurs incluent Bio-Rad Laboratories, Inc., F. Hoffmann-La Roche Ltd., QUOTIENT, Abbott Laboratories et Merck KGaA.

LISTE DES ENTREPRISES DE DIAGNOSTIC DE TRANSFUSION SANGUINE PROFILÉES

- Grifols, S.A. (Espagne)

- Immucor, Inc. (États-Unis)

- Bio-Rad Laboratories, Inc. (États-Unis)

- QuidelOrtho Corporation (États-Unis)

- Hoffmann-La Roche Ltée(Suisse)

- QUOTIENT (Suisse)

- Merck KGaA (Allemagne)

- Abbott (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Novembre 2025 :Tianlong a lancé une solution de dépistage sanguin d'acide nucléique entièrement automatisée à l'aide de son extracteur Aurora PANA X6 et de son système PCR Gentier 96 à l'occasion de la Journée mondiale de lutte contre le sida 2025.

- Octobre 2025 :Grifols, S.A. a commencé à fabriquer des cartes DG Gel et des globules rouges réactifs (RRBC) dans sa nouvelle installation de 73 541 pieds carrés à San Diego, en Californie, suite aux approbations de la FDA. Cette expansion double presque la taille du campus, stimulant ainsi la production américaine d’outils de tests pré-transfusionnels critiques ainsi que des réactifs Procleix Panther pour répondre à la demande croissante.

- Mars 2025 :Grifols, S.A. et Inpeco ont annoncé une alliance stratégique pour fournir des « laboratoires du futur » entièrement automatisés pour la médecine transfusionnelle, intégrant les outils de diagnostic de Grifols à la robotique d'Inpeco.

- Novembre 2023 :Grifols S.A. a lancé la solution Grifols sCD38 pour faciliter les tests de compatibilité pré-transfusionnelle chez les patients atteints de myélome multiple.

- Octobre 2022 :Hoffmann-La Roche Ltd et les hôpitaux Apollo ont lancé la campagne IPledgeRED pour promouvoir le don de sang volontaire auprès des étudiants de huit villes indiennes. L'initiative met l'accent sur les tests d'acide nucléique (NAT) pour la détection précoce des infections, garantissant des transfusions plus sûres pour les patients tels que les cas de thalassémie, avec le soutien du TPAG et de Thalassemia India.

- Mars 2022 :Mylab Découverte Solutions Pvt. Ltd. a lancé le kit de détection NATSpert ID tripleH, un test RT-PCR permettant de détecter une infection dans les dons de sang.

COUVERTURE DU RAPPORT

Le rapport d’étude de marché sur le diagnostic des transfusions sanguines fournit une analyse détaillée du marché et se concentre sur les aspects clés, notamment les principales entreprises, produits, applications et utilisateurs finaux. En outre, il offre un aperçu des tendances du marché et met en évidence les principaux développements du secteur. Outre les facteurs susmentionnés, le rapport englobe plusieurs facteurs qui ont contribué à la croissance du marché avancé au cours des dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 5,1 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

|

Segmentation |

Par produit

|

|

Par candidature

|

|

|

Par utilisateur final

|

|

|

Par géographie

|

Questions fréquentes

Fortune Business Insights indique que le marché mondial s'élevait à 5,70 milliards de dollars en 2025 et devrait atteindre 8,98 milliards de dollars d'ici 2034.

En 2025, la valeur marchande de l’Amérique du Nord s’élevait à 1,99 milliard de dollars.

Le marché affichera une croissance constante à un TCAC de 5,1 % au cours de la période de prévision (2026-2034).

Parmi les produits, le segment des réactifs et kits dominera le marché.

La prévalence croissante des troubles liés au sang et l’incidence croissante des infections transmissibles par transfusion (ITT) sont les principaux moteurs du marché.

Immucor, Inc., Ortho Clinical Diagnostics et Grifols, S.A., sont les principaux acteurs du marché.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 190

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés