Taille du marché des graisses et des huiles, part et analyse de l’industrie par type (huiles végétales [huile de tournesol, huile de palme, huile de soja, huile de canola/colza, huile de noix de coco et autres] et graisses [beurre, suif, saindoux, huile de poisson et autres]), par source (d’origine végétale et d’origine animale), par forme (solide et liquide), par canal de distribution (B2B et B2C), par utilisation finale (aliments [aliments et boissons) Transformation et restauration/cuisine], et non alimentaire [nutraceutiques et suppléments, cosmétiques et soins personnels, biocarburants et

(Offre valable jusqu’au 30th Jun 2026)

APERÇUS CLÉS DU MARCHÉ

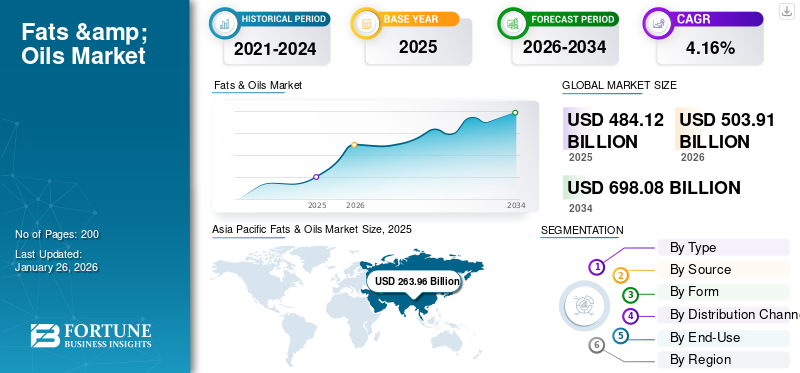

La taille du marché mondial des graisses et des huiles était évaluée à 484,12 milliards de dollars en 2025 et devrait passer de 503,91 milliards de dollars en 2026 à 698,08 milliards de dollars d'ici 2034, avec un TCAC de 4,16 % au cours de la période de prévision. L'Europe a dominé le marché des graisses et des huiles avec une part de marché de 13,27 % en 2025.

Les graisses et les huiles sont toutes deux des lipides qui constituent d’importantes sources d’énergie et d’acides gras essentiels dans l’alimentation humaine. En général, l’industrie affiche une forte croissance catalysée par la demande croissante des applications domestiques et industrielles et par la croissance de la production régionale. L'Asie-Pacifique est la plus grande région, dirigée parhuile de palmeproduction en Indonésie et en Malaisie et une forte demande dans les grandes économies comme la Chine et l’Inde.

En outre, le marché englobe plusieurs acteurs majeurs, avec Wilmar International Limited, Cargill Incorporated, Archer-Daniels-Midland (ADM), Bunge Limited et Fuji Oil Holdings Inc. au premier plan.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché des graisses et des huiles

- Taille du marché en 2025 : 484,12 milliards USD

- Taille du marché en 2026 : 503,91 milliards USD

- Taille du marché prévue pour 2034 : 698,08 milliards de dollars

- TCAC : 4,16 % de 2026 à 2034

- L’Asie-Pacifique a dominé le marché des graisses et des huiles avec une part de 54,52 % en 2025.

- Le segment des huiles végétales devrait représenter 90,53 % de part de marché en 2026.

- Le segment liquide détenait 60,45 % de part de marché en 2025.

Amérique du Nord

L’Amérique du Nord représentait une part de 22,91 % en 2025, évaluée à 110,91 milliards USD.

Asie-Pacifique

L'Asie-Pacifique détenait une part de 54,52 % en 2025, évaluée à 263,96 milliards de dollars.

Europe

L'Europe a contribué à hauteur de 13,27 % en 2025, évaluée à 64,25 milliards de dollars.

NOUS.

Le marché aux États-Unis est stimulé par la demande croissante de graisses et d’huiles biologiques et spécialisées ainsi que par la consommation croissante d’aliments transformés.

Japon

Le marché japonais est soutenu par la demande croissante d’huiles comestibles et par l’expansion des applications dans la transformation des aliments.

En savoir plus

DYNAMIQUE DU MARCHÉ

Facteurs du marché

Augmentation de la demande alimentaire mondiale et augmentation des revenus disponibles pour stimuler la croissance du marché

Les graisses et les huiles jouent un rôle clé dans la cuisine, notamment les acides gras essentiels, la saveur, la texture et la sensation en bouche. À mesure que la production alimentaire augmente pour soutenir une population mondiale croissante, la demande d’huiles et de graisses augmente également. La hausse des revenus, en particulier dans les pays en développement, encourage les consommateurs à diversifier et à élargir le marché, augmentant ainsi la consommation d'huiles comestibles à mesure qu'ils ajoutent une plus grande gamme de graisses culinaires à la cuisine quotidienne. À mesure que les familles passent d’un régime alimentaire de subsistance à des repas davantage à base de protéines, à des plats cuisinés et à des collations transformées, la consommation par habitant d’huiles comestibles et de graisses spéciales augmente. Les consommateurs urbains et les ménages aisés achètent également davantage de produits emballés, prêts à consommer et gourmands qui utilisent des huiles végétales, des dérivés de l'huile de palme et des graisses formulées pour leur texture, leur stabilité en conservation et leur saveur, augmentant encore le volume et la demande de produits, stimulant la croissance du marché des graisses et des huiles.

- Selon le Bureau national des statistiques de Chine, le revenu disponible national par habitant a augmenté de 3 055 dollars par personne au premier semestre 2025.

Restrictions du marché

Une offre et des prix volatils des matières premières pour entraver la croissance du marché

Les principaux marchés des huiles végétales, comme ceux de l'huile de coco et de l'huile de palme, sont dominés par une forte volatilité des prix due à des contraintes d'approvisionnement telles que les impacts météorologiques, les plantations matures et les changements réglementaires, ainsi qu'à la diffusion de la demande alimentaire,cosmétiqueet les secteurs des biocarburants. Ces facteurs ont conduit les prix de l’huile de coco à presque doubler dans certains centres d’exportation. D’un autre côté, le déclin de l’huile de palme en tant que produit de base abordable signale un changement plus large dans les huiles comestibles dans le monde entier.

- Selon la Communauté internationale de la noix de coco, les prix de l'huile de coco sont passés de 1 126 USD/tonne à 1 610 USD/tonne entre janvier et août 2024, soit une hausse d'environ 43 %, reflétant une offre restreinte et une demande plus élevée.

Opportunités de marché

Expansion de la production de biodiesel en Asie-Pacifique et en Amérique du Nord pour débloquer de nouvelles opportunités de croissance

L'augmentation de la production de biodiesel en Asie-Pacifique et en Amérique du Nord transforme le marché de l'industrie des graisses et des huiles en ouvrant de nouveaux flux et en rompant avec les habitudes de consommation traditionnelles auparavant considérées comme axées sur l'alimentation humaine et animale. De plus, la pression environnementale croissante et les politiques climatiques favorisent davantage l’adoption de biocarburants, en se concentrant davantage sur le marché industriel du biodiesel.

- L'Indonésie, par exemple, a élargi son programme de biodiesel le plus important au monde, avec le mandat de mélange B35 (35 % de palmebiodieselen diesel), propulsant la production à près de 13 milliards de litres en 2024.

Tendances du marché des graisses et des huiles

Accent croissant sur la durabilité et l’approvisionnement éthique

Le marché mondial est témoin d’un changement révolutionnaire axé sur la durabilité. La durabilité est devenue l’objectif central des actions d’approvisionnement dans l’industrie mondiale. Les entreprises et les organisations mettent en œuvre une série de mesures pour garantir que leurs chaînes d’approvisionnement soient à la fois responsables sur le plan environnemental et social. Avec la demande croissante d’huile de palme certifiée durable, la transition vers des techniques d’agriculture régénérative est envisagée pour réduire l’intensité carbone de la culture des graines oléagineuses. Les marques investissent dans des certifications durables, des programmes de transparence et des emballages biodégradables.

- Par exemple, en mars 2024, une filiale en propriété exclusive de Cooke Inc., Bioriginal Food & Science Corp., a lancé une gamme durable d'huiles de poisson oméga-3, à base de plantes et d'algues grâce à la technologie de POS Biosciences.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

ANALYSE DE SEGMENTATION

Par type

L’utilisation généralisée dans le secteur alimentaire et la compétitivité des prix ont conduit à la part de marché la plus élevée du segment des huiles végétales

Sur la base du type, le marché est segmenté en huiles et graisses végétales.

Le segment des huiles végétales par type devrait atteindre 456,21 milliards de dollars, soit 90,53 % de la part de marché en 2026. Les huiles végétales telles que celles de palme, de soja, de tournesol et de canola sont facilement disponibles et relativement peu coûteuses que les graisses animales. graines oléagineusescomme le soja, le palmier, le tournesol et le colza sont cultivés à une échelle commerciale, produisant des centaines de litres d'huile à partir d'un hectare de terre pour un coût de main-d'œuvre relativement faible. De plus, les huiles végétales sont moins coûteuses à stocker, à transporter et à manipuler car elles sont sous forme liquide et ont une durée de conservation plus longue. Celles-ci ont augmenté les rendements et réduit les coûts, rendant les huiles végétales accessibles à un nombre toujours plus grand de consommateurs à travers le monde. Les entreprises de transformation alimentaire et de restauration rapide entraînent une énorme demande d'huiles végétales comme composants majeurs. En outre, l’industrie des biocarburants dépend de plus en plus des huiles végétales telles que l’huile de palme et l’huile de soja pour la production de biodiesel, augmentant ainsi encore la croissance du marché.

Le segment des graisses devrait croître considérablement au cours de la période de prévision, avec un TCAC de 4,53 %.

Par source

Demande croissante d’options plus saines pour stimuler la part de marché dominante du segment d’origine végétale

Sur la base de la source, le marché est segmenté en produits d’origine végétale et animale.

Le segment d’origine végétale domine la part de marché mondiale des graisses et des huiles. Les huiles végétales telles que l’huile d’olive, l’huile de noix de coco et d’autres sont souvent perçues comme des alternatives plus saines en raison de leur profil d’acides gras insaturés, ce qui stimule la demande des consommateurs soucieux de leur santé. Le mouvement mondial pour les aliments diététiques à base de plantes stimule encore davantage la demande de produits. Les consommateurs recherchent de plus en plus d’options végétaliennes, végétariennes et durables, s’alignant sur les huiles végétales.

- Selon les Perspectives agricoles OCDE-FAO 2023, la production mondiale d'huile végétale était d'environ 219 millions de tonnes en 2022, contre moins de 30 millions de tonnes pour les graisses animales.

Le segment d’origine animale devrait connaître une croissance significative avec un TCAC de 4,45 % au cours de la période de prévision.

Par formulaire

Une consommation plus élevée dans l’industrie alimentaire et des applications industrielles plus larges pour stimuler la croissance du segment des liquides

Sur la base de la forme, le marché est segmenté en solide et liquide.

Le segment des liquides détenait la plus grande part de marché de 60,45 % en 2025. Les huiles comestibles (huiles végétales telles que les huiles de soja, de tournesol, de palme, de canola, d'olive et autres) sont la forme la plus couramment consommée par l'industrie des graisses et des huiles dans le cadre d'un régime alimentaire régulier à l'échelle mondiale. De plus, les huiles sont un élément de base du garde-manger pour la friture, la cuisson, la pâtisserie et la préparation des salades, et sont donc une nécessité dans les opérations ménagères et de restauration. Outre les applications agroalimentaires, les huiles liquides jouent un rôle essentiel dans les biocarburants, les cosmétiques etmédicaments, offrant une gamme d'applications plus large que les graisses solides.

Le segment solide devrait connaître une croissance significative avec un TCAC de 4,37 % sur la période d’analyse.

Par canal de distribution

Les dépenses des ménages soucieuses de leur santé alimentent le leadership du marché B2C

Sur la base du canal de distribution, le marché est segmenté en B2B et B2C.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Le segment B2C devrait détenir une part importante du marché mondial. Les huiles et graisses comestibles sont les principaux ingrédients utilisés dans la cuisine quotidienne dans la majorité des régions du monde ; où la consommation de pétrole par habitant est élevée. En outre, la sensibilisation accrue au cholestérol, aux gras trans et l’augmentation de l’obésité ont incité les consommateurs à rechercher des huiles faibles en gras, enrichies ou spécialisées, notamment des huiles enrichies en oméga-3, des huiles pressées à froid et des huiles biologiques. Cette tendance est plus forte en B2C, puisque les consommateurs finaux achètent directement en fonction de leur perception de leur santé. On estime que ce segment détenait une part de 81,53 % en 2025.

Le segment B2B devrait croître au TCAC le plus rapide de 4,14 % au cours de la période de prévision.

By Utilisation finale

L’expansion du secteur de la restauration assure la position de leader du segment alimentaire sur le marché

En fonction de l’utilisation finale, le marché est segmenté en produits alimentaires et non alimentaires.

Le segment alimentaire domine le marché mondial et détenait une part de 70,79 % en 2024. Le segment alimentaire comprend en outre la transformation des aliments et des boissons et la restauration/culinaire. La croissance démographique, l’urbanisation et l’évolution des habitudes alimentaires entraînent une consommation accrue d’huiles et de graisses comestibles dans la cuisson, la friture, la pâtisserie et la production d’aliments transformés. La croissance des services alimentaires, comme les industries de la restauration et de la boulangerie, stimule encore davantage la demande d'huiles et de graisses de cuisson.

- Selon le Bureau du recensement des États-Unis, en juillet 2025, les dépenses dans les services de restauration et les débits de boissons aux États-Unis ont connu une augmentation de 5,6 % par rapport à juillet 2024.

Le segment non alimentaire devrait connaître une croissance significative avec un TCAC de 4,60 % au cours de la période de prévision.

Perspectives régionales du marché des graisses et des huiles

Au niveau régional, le rapport couvre l’analyse du marché mondial en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique du Sud, au Moyen-Orient et en Afrique.

Asie-Pacifique

Asia Pacific Fats & Oils Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

La région Asie-Pacifique détenait une part dominante en 2024 et était évaluée à 253,62 milliards de dollars. L’Asie-Pacifique compte une population considérable de plus de 4,3 milliards d’habitants, avec des pays densément peuplés comme la Chine et l’Inde. L’énorme base de consommateurs se traduit par une forte demande de graisses et d’huiles. Le mode de vie urbain et l’augmentation des revenus dans la région réalignent les régimes alimentaires à base de plantes vers une consommation accrue d’huiles comestibles et de transformation des aliments.

L'Asie-Pacifique est la plus grande région productrice d'huile de palme au monde, menée par l'Indonésie et la Malaisie. Son faible coût, sa polyvalence et son utilisation intensive dans l’alimentation, les biocarburants et les industries confèrent à l’huile de palme sa domination. Cette domination a conduit les fabricants à adopter diverses stratégies commerciales pour stimuler la demande d’huile de palme. La région Asie-Pacifique a accaparé 54,52 % du marché mondial en 2025, générant 263,96 milliards de dollars de revenus, et devrait atteindre 274,66 milliards de dollars en 2026.

- Par exemple, en janvier 2025, Hindustan Unilever Limited (HUL) a acquis l’entreprise palme de Vishwatej Oil Industries Private Limited, dans le cadre de la stratégie de localisation Palm de HUL. Cette acquisition est un élément clé de la stratégie de localisation Palm de HUL visant à renforcer la résilience de la chaîne d’approvisionnement pour les dérivés du palmier grâce à une intégration en amont.

Europe

D’autres régions, comme l’Europe et l’Amérique du Nord, devraient connaître une croissance notable dans les années à venir. Au cours de la période de prévision, l’Amérique du Nord devrait enregistrer un taux de croissance de 3,86 %, soit le deuxième taux de croissance le plus élevé parmi toutes les régions, et atteindre une valorisation de 110,91 milliards de dollars en 2025. Ceci est principalement alimenté par les tendances en matière de santé, la consommation d’aliments transformés et la consommation d’huiles de spécialité au cours de la période de prévision. La demande croissante de graisses et d'huiles biologiques et spéciales, motivée par la préférence des consommateurs pour des produits traçables, sans pesticides et provenant de sources durables, est l'un des facteurs importants qui stimulent la croissance du marché des huiles et des graisses aux États-Unis. De plus, la consommation croissante d'aliments transformés et prêts à servir, qui nécessitent de la friture ethuiles de cuisson, stimule encore la demande des transformateurs et des fabricants de produits alimentaires, stimulant ainsi la croissance du marché. En 2025, le marché européen s'élevait à 64,25 milliards de dollars, soit 13,27 % de la demande mondiale, et devrait atteindre 67,96 milliards de dollars en 2026.

Amérique du Nord

En Europe, le Royaume-Uni devrait avoir enregistré une valorisation de 14,00 milliards USD ; Allemagne, 19,12 milliards de dollars ; et la France, 10,26 milliards de dollars, en 2025. Cette croissance bénéficie des tendances vers des alternatives aux graisses plus saines à base de plantes et d'une consommation accrue dans les secteurs de la boulangerie, de la confiserie et des aliments transformés. L'Amérique du Nord a contribué pour environ 110,91 milliards de dollars au marché mondial en 2025, soit une part de 22,91 %, et devrait atteindre 115,05 milliards de dollars en 2026.

l'Amérique latine

Au cours de la période de prévision, les régions de l’Amérique du Sud, du Moyen-Orient et de l’Afrique connaîtraient une croissance modérée. On estime que le marché sud-américain a enregistré, en 2025, une valorisation de 29,71 milliards de dollars. L’urbanisation rapide et la croissance démographique stimulent la demande d’aliments prêts à l’emploi riches en huiles et en graisses dans ces régions. Au Moyen-Orient et en Afrique, les Émirats arabes unis devraient avoir atteint une valeur de 7,95 milliards de dollars en 2025. L'Amérique latine a enregistré un marché de 29,71 milliards de dollars en 2025, capturant 6,14 % de la part de marché mondiale, et devrait atteindre 30,41 milliards de dollars en 2026.

Moyen-Orient et Afrique

En 2025, le Moyen-Orient et l'Afrique ont généré 15,29 milliards de dollars, contribuant à hauteur de 3,16 % aux revenus du marché mondial, et devraient atteindre 15,82 milliards de dollars en 2026.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Focus sur les fusions et acquisitions stratégiques et les coentreprises pour soutenir la croissance du marché

Le marché mondial des graisses et des huiles est modérément consolidé par les activités de grands acteurs multinationaux qui détiennent des parts dominantes dans la production, le raffinage et la distribution mondiales d’huiles et de graisses comestibles. L'industrie connaît des fusions, des acquisitions et des coentreprises constantes pour moderniser les usines de transformation et les chaînes d'approvisionnement. Cependant, face à la concurrence agressive des producteurs nationaux et régionaux, la consolidation est restée modérée plutôt qu'élevée. Les principaux acteurs opérant sur le marché sont Wilmar International Limited, Cargill Incorporated, Archer-Daniels-Midland (ADM), Bunge Limited et Fuji Oil Holdings Inc.

En dehors de cela, d’autres acteurs de premier plan sur le marché incluent AAK AB, Musim Mas Group, IOI Corporation Berhad et d’autres.

Acteurs clés du marché des graisses et des huiles

|

Rang |

Nom de l'entreprise |

|

1 |

Wilmar International Limitée |

|

2 |

Cargill, incorporée |

|

3 |

Archer-Daniels-Midland (ADM) |

|

4 |

Bunge Limitée |

|

5 |

Fuji Oil Holdings Inc. |

Liste des principales sociétés de graisses et d’huiles profilées

- Wilmar International Limitée(Singapour)

- Cargill, incorporée(NOUS.)

- Archer-Daniels-Midland (ADM)(NOUS.)

- AAK AB (Suède)

- Bunge Limitée(NOUS.)

- Groupe Musim Mas (Indonésie)

- IOI Corporation Berhad (Malaisie)

- Fuji Oil Holdings Inc.(Japon)

- Groupe IFFCO (EAU)

- Associated British Foods PLC (ABF) (Royaume-Uni)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Août 2025 :Sveda, une société de cosmétiques basée aux États-Unis, a lancé sa première ligne de soins au suif de bœuf comprenant trois produits à base de suif : un baume au suif fouetté pour le visage, un baume au suif hydratant solide pour une utilisation sur tout le corps et un baume à lèvres au suif pour les lèvres sèches ou gercées.

- Janvier 2025 :Bayer et Neste ont annoncé un partenariat pour développer de nouvelles huiles végétales utilisant des concepts d'agriculture régénérative, en mettant fortement l'accent sur le canola d'hiver comme culture clé. La collaboration vise à développer un écosystème commercial autour de la production de canola d'hiver aux États-Unis. La culture servira de nouvelle culture de rotation intégrée aux pratiques agricoles régénératives, produisant des matières premières à faible intensité carbone pour les carburants renouvelables tels que le carburant d'aviation durable et le diesel renouvelable.

- Décembre 2024 :Une collaboration canadienne impliquant l'Onda, la plus grande organisation de recherche sous contrat spécialisée dans la recherche en aquaculture, et le Conseil canadien du canola (CCC) visait à étendre l'utilisation du canola canadien comme ingrédient pour les aliments aquacoles durables. L'accent est mis sur l'évaluation de la farine de canola en tant que source durable de protéines végétales pour l'alimentation des poissons, en particulier pour des espèces telles que le saumon.

- Mars 2023 :Corteva Agriscience, Bunge et Chevron ont annoncé un partenariat pluriannuel pour l'introduction d'hybrides de canola d'hiver exclusifs qui produisent une huile végétale à faible profil en carbone. Cette décision vise à répondre à la demande croissante de carburants renouvelables à faible teneur en carbone aux États-Unis.

- Février 2022 :Dabur Ltd a lancé son « Huile de noix de coco vierge », marquant son entrée sur le marché de l'huile de noix de coco avec un produit 100 % naturel et extrait grâce à la technologie de pression à froid. Le nouveau produit est commercialisé comme étant adapté à la cuisine, notamment à la friture, aux sautés et aux vinaigrettes, ainsi qu'à des utilisations traditionnelles telles que les soins de la peau et des cheveux et l'huile de massage.

COUVERTURE DU RAPPORT

Le rapport sur l’industrie du marché mondial analyse le marché en profondeur et met en évidence les aspects cruciaux tels que les tendances du marché mondial, la dynamique du marché, les entreprises de premier plan et l’utilisation finale. En plus de cela, le rapport sur le marché mondial fournit également un aperçu de l’analyse du marché mondial et met en évidence les développements importants du secteur.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2025-2032 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 4,16 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par type · Huiles végétales o Tournesol o Paume o Soja o Canola/Colza o Noix de coco o Autres · Graisses o Beurre o Suif o Saindoux o Huile de poisson

|

|

Par source · À base de plantes · D'origine animale |

|

|

Par formulaire · Solide

|

|

|

Par canal de distribution · B2B · B2C |

|

|

Par utilisation finale · Nourriture o Transformation des aliments et des boissons o Restauration / Culinaire · Non alimentaire o Nutraceutiques et suppléments o Cosmétiques et soins personnels o Biocarburants o Autres |

|

|

Par région · Amérique du Nord (par type, source, forme, canal de distribution, utilisation finale et pays) • États-Unis (par utilisation finale) • Canada (par utilisation finale) • Mexique (par utilisation finale) · Europe (par type, source, forme, canal de distribution, utilisation finale et pays) • Allemagne (par utilisation finale) • Espagne (par utilisation finale) • Italie (par utilisation finale) • France (par utilisation finale) • Royaume-Uni (par utilisation finale) • Reste de l'Europe (par utilisation finale) · Asie-Pacifique (par type, source, forme, canal de distribution, utilisation finale et pays) • Chine (par utilisation finale) • Japon (par utilisation finale) • Inde (par utilisation finale) • Australie (par utilisation finale) • Reste de l'Asie-Pacifique (par utilisation finale) · Amérique du Sud (par type, source, forme, canal de distribution, utilisation finale et pays) • Brésil (par utilisation finale) • Argentine (par utilisation finale) • Reste de l'Amérique du Sud (par utilisation finale) · Moyen-Orient et Afrique (par type, source, forme, canal de distribution, utilisation finale et pays) • Afrique du Sud (par utilisation finale) • EAU (par utilisation finale) • Reste de la MEA (par utilisation finale) |

Questions fréquentes

Fortune Business Insights indique que le marché mondial s'élevait à 484,12 milliards de dollars en 2025 et devrait atteindre 646,10 milliards de dollars d'ici 2032.

Le marché mondial affichera une croissance constante à un TCAC de 4,16 % au cours de la période de prévision.

Par canal de distribution, le segment B2C est le segment leader du marché.

L’Asie-Pacifique détenait la plus grande part de marché en 2025.

La demande alimentaire croissante à l’échelle mondiale et les revenus disponibles sont des facteurs clés de la croissance du marché.

Wilmar International Limited, Cargill Incorporated, Archer-Daniels-Midland (ADM), Bunge Limited et Fuji Oil Holdings Inc. sont les principales sociétés du marché.

L’attention croissante portée à la durabilité et à l’approvisionnement éthique est une tendance clé du secteur.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

-

(Offre valable jusqu’au 30th Jun 2026)

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.