Taille du marché de la thérapie génique, part et analyse de l’industrie par produit (Zolgensma, Luxturna, Roctavian et autres), par type de vecteur (vecteurs viraux et vecteurs non viraux), par indication (troubles génétiques, ophtalmologie, hématologie et autres), par utilisateur final (hôpitaux et cliniques, cliniques spécialisées et autres) et prévisions régionales, 2026-2034

Taille du marché de la thérapie génique et perspectives d’avenir

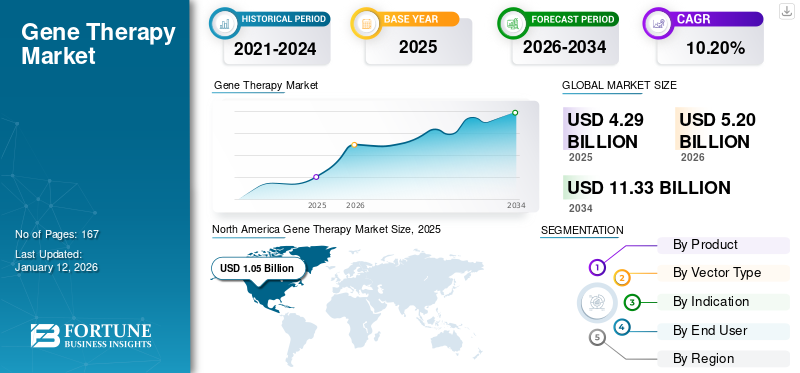

La taille du marché mondial de la thérapie génique était évaluée à 3,57 milliards USD en 2025. Le marché devrait passer de 4,22 milliards USD en 2026 à 20,68 milliards USD d’ici 2034, avec un TCAC de 21,97 % au cours de la période de prévision. L'Amérique du Nord a dominé le marché de la thérapie génique avec une part de marché de 65,83%en 2025.

La thérapie génique est une technique qui utilise les gènes pour traiter, prévenir ou guérir une maladie ou un trouble médical. Ces techniques ajoutent de nouvelles copies d’un gène ou remplacent des gènes défectueux ou manquants dans les cellules des patients. Ces thérapies sont très efficaces contre diverses maladies génétiques congénitales, comme la drépanocytose, ainsi que contre des troubles acquis comme la leucémie. La prévalence croissante des troubles génétiques et des maladies rares devrait augmenter la demande pour ces thérapies et stimuler la croissance du marché.

En outre, les progrès de la thérapie génique, l’augmentation de la recherche et du développement, les opportunités de financement, ainsi que les lancements de nouveaux produits et leurs approbations réglementaires ultérieures par les organismes directeurs devraient soutenir la croissance du marché.

- Par exemple, en juin 2025, SpliceBio a reçu un financement de série B de 127,7 millions de dollars pour les progrès de la thérapie génique.

En outre, le marché comprend plusieurs acteurs majeurs, avec en tête Novartis AG et F. Hoffmann-La Roche Ltd. Un large portefeuille avec des lancements de produits innovants et des initiatives fortes visant à étendre la présence géographique ont soutenu la domination de ces entreprises sur le marché mondial.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Le fardeau croissant des maladies génétiques augmentera la demande de thérapies géniques

Le fardeau croissant des troubles génétiques tels que l’amyotrophie spinale, l’hémophilie, la β-thalassémie et les maladies héréditaires de la rétine à l’échelle mondiale devrait accroître la demande de produits, stimulant ainsi la croissance du marché de la thérapie génique. La prévalence croissante a conduit à une demande accrue de traitements curatifs luttant contre la cause profonde.

- Par exemple, la Fédération mondiale de l’hémophilie a signalé 218 804 patients hémophiles en 2023.

RESTRICTIONS DU MARCHÉ

Le coût élevé des thérapies géniques limitant l’accès des patients pourrait entraver la croissance du marché

L’un des principaux facteurs entravant la croissance du marché est le coût élevé des thérapies géniques, qui limite l’accès aux patients. Un coût aussi élevé crée un obstacle financier pour les patients, les payeurs et les systèmes de santé. Cet obstacle financier réduit l'adoption par les patients et contraint également les payeurs à peser la rentabilité par rapport aux avantages cliniques à long terme, ce qui entrave l'adoption de ces nouvelles thérapies.

- Par exemple, en décembre 2022, CSL a reçu l’approbation de la FDA américaine pour la première thérapie génique contre l’hémophilie B. Le traitement unique coûte la somme énorme de 3,5 millions de dollars. Un coût aussi élevé crée une barrière financière, limitant une adoption facile.

OPPORTUNITÉS DE MARCHÉ

Les progrès des systèmes de délivrance de gènes offriront des opportunités de croissance significatives

Le développement de pipelines candidats pour progresser dans la méthode de délivrance de gènes offre des opportunités de croissance lucratives sur le marché. Ces progrès surmontent les défis liés à la fourniture inefficace et non spécifique de matériel génétique, évitant ainsi le déclenchement de la réponse immunitaire. Les progrès dans les systèmes de délivrance de gènes relèvent ces défis pour améliorer la spécificité des tissus, réduire l’activation immunitaire et simplifier la production à grande échelle. Les vecteurs actuellement utilisés sont confrontés à certains défis, tels qu’une capacité de charge utile limitée, des goulots d’étranglement en production et une évolutivité. De tels développements devraient offrir des opportunités d’expansion du marché au cours de la période de prévision.

- Par exemple, en mai 2025, Dyno Therapeutics, Inc. a lancé trois nouveaux vecteurs de délivrance de gènes de capside du virus adéno-associé (AAV) ciblant l’œil, le système musculo-squelettique et le système nerveux central (SNC). Ces nouvelles capsides sont plus efficaces et délivrent plus spécifiquement les gènes thérapeutiques.

TENDANCES DU MARCHÉ DE LA THÉRAPIE GÉNIQUE

L'accent mis sur l'amélioration de l'évolutivité de la fabrication est une tendance importante sur le marché

L’accent mis sur l’amélioration de l’évolutivité de la fabrication est l’une des principales tendances observées sur le marché en raison de la demande croissante de vecteurs viraux et du nombre croissant de candidats cliniques. Pour répondre à une demande aussi croissante, les principales entreprises orientent leurs ressources vers l'expansion de la capacité de fabrication, en intégrant des technologies de bioprocédés de nouvelle génération, des systèmes automatisés et des installations modulaires, leur permettant d'obtenir des rendements plus élevés et une qualité constante.

- Par exemple, en octobre 2024, la catapulte de thérapie cellulaire et génique s’est associée à Pharmaron Biologics (UK) Ltd et Complement Therapeutics et a reçu une subvention de 1,5 million de dollars du programme britannique Transforming Medicines Manufacturing (TMM). Le financement visait à réduire les coûts de production d’AAV pour les thérapies géniques et à améliorer l’évolutivité de la fabrication pour l’approvisionnement en vecteurs afin d’accélérer l’accès au traitement.

- De même, en janvier 2021, Adverum a investi 80,0 millions de dollars dans une installation de vecteurs viraux en Caroline du Nord pour soutenir le candidat de thérapie génique ADVM-022.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

LES DÉFIS DU MARCHÉ

Le maintien de l’efficacité clinique sur une période plus longue pose un défi important pour la croissance du marché

L’un des défis majeurs du marché est de maintenir l’efficacité clinique de la thérapie génique sur une période plus longue. Bien que ces thérapies fournissent des réponses initiales fortes, l'expression du transgène diminue avec le temps en raison de divers facteurs tels que les réponses immunitaires, l'inactivation du promoteur ou la perte de cellules modifiées. Cela rend également essentielles les études de surveillance et de suivi à long terme, ce qui alourdit à la fois le fardeau clinique et économique.

- Par exemple, en août 2020, BioMarin a reçu une CRL (lettre de réponse complète) de la FDA américaine pour la thérapie génique valoctocogène roxaparvovec pour le traitement de l'hémophilie A sévère. La FDA américaine a rejeté l'approbation de la thérapie en raison du manque de données suffisantes pour étayer la durabilité de l'effet.

Analyse de segmentation

Par produit

L'efficacité et la durabilité de Zolgensma dans l'expression génique pour favoriser la domination segmentaire

Le marché, sur la base du produit, est classé en Zolgensma, Luxturna, Roctavian et autres.

Le segment Zolgensma détenait une part de marché dominante en 2025. La valeur du segment est estimée à 1,23 milliard de dollars en 2025. La part de marché élevée du produit est due à sa durabilité éprouvée. En outre, le médicament propose un traitement contre l'amyotrophie musculaire spinale (AMS), qui est une maladie relativement plus courante et potentiellement mortelle chez les nourrissons. Cela élargit la base de patients pour le produit, augmentant ainsi la demande. En raison de ces facteurs, le segment devrait dominer le marché.

- Par exemple, en mars 2023, Novartis AG a partagé des données démontrant une durabilité jusqu'à 7,5 ans après l'administration de Zolgensma pour le traitement de l'amyotrophie musculaire spinale (SMA).

De tels développements devraient stimuler la croissance segmentaire.

Le segment autres devrait croître à un TCAC de 22,70 % au cours de la période de prévision.

Par type de vecteur

Livraison ciblée de matériel génétique par des vecteurs viraux pour soutenir la croissance segmentaire

En fonction du type de vecteur, le marché est segmenté en vecteurs viraux et vecteurs non viraux.

Le segment des vecteurs viraux devrait détenir une part de marché dominante de 98,6 % en 2025. Les vecteurs viraux sont de plus en plus utilisés en thérapie génique car ils offrent une efficacité de transduction beaucoup plus élevée, une délivrance ciblée de matériel génétique et une expression permanente de longue durée dans le génome hôte. En raison de ces facteurs, le segment des vecteurs viraux devrait détenir une part de marché importante.

- En juin 2025, Sarepta Therapeutics, Inc. a reçu la désignation de plate-forme technologique par la FDA des États-Unis pour le vecteur AAV utilisé dans la thérapie génique expérimentale SRP-9003 pour le traitement de la dystrophie musculaire des ceintures de type 2E/R4.

Le segment non viral devrait prospérer à un taux de croissance de 45,91 % au cours de la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par indication

Accent croissant sur la thérapie personnalisée pour les troubles génétiques afin d’alimenter la croissance segmentaire

En termes d’indication, le marché est classé en troubles génétiques, ophtalmologie, hématologie et autres.

Le segment des maladies génétiques a dominé la part de marché mondiale de la thérapie génique en 2025. En 2025, le segment devrait dominer avec une part de 65,5 %. L’application des thérapies géniques répond au besoin non satisfait de traitements curatifs pour les troubles génétiques. On estime que l’utilisation croissante de thérapies géniques personnalisées pour le traitement stimulera la croissance du segment. En raison de ces facteurs, diverses entreprises clés se concentrent sur les investissements dans de nouvelles thérapies géniques, conduisant ainsi à leur croissance.

- Par exemple, en mai 2025, CureDuchenne a investi 1,0 million de dollars dans EntosMédicamentspour soutenir le développement d'une nouvelle thérapie génique pour la dystrophie musculaire de Duchenne (DMD). L'initiative visait à surmonter les limites des thérapies géniques existantes.

Le segment de l’ophtalmologie devrait croître à un TCAC de 39,89 % au cours de la période de prévision.

Par utilisateur final

Essais cliniques dans les hôpitaux et cliniques pour renforcer la domination du segment

En fonction de l’utilisateur final, le marché est segmenté en hôpitaux et cliniques, cliniques spécialisées et autres.

En 2025, le marché mondial était dominé par le segment des hôpitaux et cliniques en termes d'utilisateurs finaux. Les hôpitaux et cliniques jouent un rôle central sur le marché des thérapies géniques. Ils assurent une surveillance éthique et un suivi rigoureux de ces thérapies géniques. De plus, ils constituent une plaque tournante pour la phase 3essais cliniquespour la thérapie génique, ce qui renforce la domination de ce segment avec une part de 53,38% en 2025.

- Par exemple, en mai 2025, les National Institutes of Health (NIH) ont signalé qu’un nourrisson atteint d’une maladie rare et incurable, le déficit en carbamoyl phosphate synthétase 1 (CPS1), a répondu positivement au traitement de thérapie génique personnalisé à l’hôpital pour enfants de Philadelphie.

En outre, le segment des cliniques spécialisées devrait croître à un TCAC de 23,69 % au cours de la période d’étude.

Perspectives régionales du marché de la thérapie génique

Par géographie, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique.

Amérique du Nord

North America Gene Therapy Market Size, 2025 (USD Billion) Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Amérique du Nord détenait une part dominante en 2024, évaluée à 2,03 milliards USD, et représentait également une part prépondérante en 2025, avec 2,35 milliards USD. Les facteurs qui influencent la part élevée de la région sont l'augmentation des efforts de recherche et de développement, les lancements de nouveaux produits, une infrastructure de soins de santé robuste, les approbations rapides de la FDA pour les nouvelles thérapies géniques, la présence d'acteurs biotechnologiques et pharmaceutiques de premier plan, ainsi qu'un solide capital-risque et un financement gouvernemental. En 2025, le marché américain aurait atteint 2,19 milliards de dollars.

- En avril 2025, Abeona Therapeutics Inc. a reçu l'approbation de la FDA américaine pour les feuilles cellulaires modifiées par le gène ZEVASKYN en tant que première et unique thérapie génique autologue à base de cellules pour le traitement des plaies chez les patients adultes et pédiatriques atteints d'épidermolyse bulleuse dystrophique récessive.

Europe et Asie-Pacifique

D’autres marchés régionaux, tels que l’Europe et la région Asie-Pacifique, devraient connaître une croissance notable dans les années à venir. Au cours de la période de prévision, la région Europe devrait enregistrer un taux de croissance de 20,64 %, soit le deuxième plus élevé parmi toutes les régions, et atteindre une valorisation de 1,07 milliard de dollars en 2025. Cette croissance est principalement due aux voies réglementaires favorables, aux solides collaborations de recherche entre les centres universitaires et aux initiatives nationales de remboursement visant à améliorer l'accès. Fort de ces facteurs, le Royaume-Uni devrait avoir atteint une valorisation de 0,17 milliard de dollars, l’Allemagne de 0,26 milliard de dollars et la France de 0,18 milliard de dollars en 2025.

Après l’Europe, le marché de la région Asie-Pacifique devrait avoir atteint 0,06 milliard de dollars en 2025 et assurer la position de troisième plus grande région sur le marché mondial. Dans la région Asie-Pacifique, on estime que les marchés de l’Inde et de la Chine ont atteint respectivement 0,01 milliard de dollars et 0,02 milliard de dollars en 2025.

Amérique latine, Moyen-Orient et Afrique

Au cours de la période de prévision, les régions d’Amérique latine, du Moyen-Orient et d’Afrique connaîtraient une croissance modérée de ce marché. Le marché latino-américain devrait avoir enregistré, en 2025, une valorisation de 0,03 milliard de dollars. L’incidence croissante des troubles génétiques et la nécessité de découvrir des biomarqueurs stimulent encore davantage leur utilisation dans ces régions. Au Moyen-Orient et en Afrique, le marché du CCG devrait atteindre une valeur de 0,03 milliard de dollars en 2025.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Lancements de nouveaux produits et collaboration stratégique entre les acteurs clés pour soutenir leur position de leader

Le marché mondial de la thérapie génique présente une structure semi-concentrée avec de nombreuses petites et moyennes entreprises opérant de manière agressive à l’échelle mondiale. Ces acteurs visent à se concentrer sur l’innovation de produits, la recherche et le développement, les partenariats stratégiques et l’expansion géographique.

Novartis AG, F. Hoffmann-La Roche Ltd et BioMarin Pharmaceutical Inc. Inc. font partie des acteurs dominants du marché. Une gamme complète de thérapies géniques, une présence mondiale grâce à un solide réseau de distribution et des collaborations avec des instituts de recherche et universitaires sont quelques caractéristiques de ces acteurs qui soutiennent leur domination.

En dehors de cela, d’autres acteurs de premier plan sur le marché incluent CSL, Vertex Pharmaceuticals Incorporated, Krystal Biotech, Inc., Rocket Pharmaceuticals, Dyno Therapeutics, Inc. et d’autres. Ces sociétés entreprennent diverses initiatives stratégiques, telles que l'augmentation des investissements en R&D et des partenariats avec des sociétés pharmaceutiques, pour renforcer leur présence sur le marché.

LISTE DES ENTREPRISES CLÉS DE THÉRAPIE GÉNIQUE PROFILÉES

- Novartis SA(Suisse)

- Hoffmann-La Roche Ltée(Suisse)

- BioMarin Pharmaceutique Inc.(NOUS.)

- CSL(Australie)

- Vertex Pharmaceuticals Incorporated (États-Unis)

- Krystal Biotech, Inc. (États-Unis)

- Rocket Pharmaceuticals (États-Unis)

- Dyno Therapeutics, Inc. (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Mai 2025 :Ensoma, Inc., a reçu l'autorisation de la FDA des États-Unis pour la demande de nouveau médicament expérimental (IND) pour son programme principal EN-374, une thérapie par insertion génique vivo dirigée par HSC pour le traitement de la maladie granulomateuse chronique liée à l'X (X-CGD), une maladie génétique rare.

- Février 2025 :CSL a présenté les résultats positifs de l'étude HOPE-B, confirmant la durabilité et l'innocuité à long terme d'une perfusion unique d'HEMGENIX (étranacogène dezaparvovec-drlb) pour les adultes vivant avec l'hémophilie B.

- Novembre 2024 :Hoffmann-La Roche Ltd a conclu un accord définitif avec Poseida Therapeutics, Inc. L'acquisition a doté la société d'un portefeuille de R&D de thérapies CAR-T prêtes à l'emploi au stade préclinique et clinique, de capacités de fabrication et de plates-formes technologiques.

- décembre 2023: Vertex Pharmaceuticals Incorporated, en collaboration avec CRISPR Therapeutics, a reçu l'approbation de la FDA américaine pour CASGEVY, une thérapie cellulaire éditée par le génome CRISPR/Cas9, pour le traitement de la SCD (drépanocytose) chez les patients âgés de 12 ans et plus présentant des COV récurrents (crises vaso-occlusives).

- Mai 2023 :Krystal Biotech, Inc. a reçu l'approbation de la FDA américaine pour VYJUVEK pour le traitement des patients âgés de six mois ou plus atteints d'épidermolyse bulleuse dystrophique (DEB).

COUVERTURE DU RAPPORT

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 21,97 % de 2026 à 2034 |

|

Unité |

Valeur (millions USD) |

|

Segmentation |

Par produit

|

|

Par Produit vectoriel

|

|

|

Par Indication

|

|

|

Par Utilisateur final

|

|

|

Par géographie Amérique du Nord (par produit, type de vecteur, indication, utilisateur final et pays)

Europe (par produit, type de vecteur, indication, utilisateur final et pays/sous-région)

Asie-Pacifique (par produit, type de vecteur, indication, utilisateur final et pays/sous-région)

Amérique latine (par produit, type de vecteur, indication, utilisateur final et pays/sous-région)

Moyen-Orient et Afrique (par produit, type de vecteur, indication, utilisateur final et pays/sous-région)

Reste du Moyen-Orient et Afrique |

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 3,57 milliards de dollars en 2025 et devrait atteindre 20,68 milliards de dollars d'ici 2034.

En 2025, la valeur du marché nord-américain s'élevait à 2,35 milliards de dollars.

Le marché devrait afficher un TCAC de 21,97 % au cours de la période de prévision 2026-2034.

En 2025, le segment Zolgensma était en tête du marché par produit.

Les principaux facteurs qui animent le marché sont la demande croissante de thérapies géniques en raison de la prévalence croissante des troubles génétiques, les progrès de la technologie de la thérapie génique et les activités de recherche et développement.

Novartis AG, CSL et F. Hoffmann-La Roche Ltd. comptent parmi les principaux acteurs du marché.

L’Amérique du Nord a dominé le marché de la thérapie génique avec une part de marché de 65,83 % en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 167

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés