Taille du marché des hémostats, part et analyse de l’industrie, par produit (hémostats actifs, hémostats passifs, hémostats combinés et autres), par application (traumatologie, chirurgie cardiovasculaire, chirurgie générale, chirurgie plastique, chirurgie orthopédique, neurochirurgie et autres), par utilisateur final (hôpitaux et ASC, centres de soins tactiques des blessés au combat et autres) et prévisions régionales, 2026-2034

Taille du marché des hémostatiques et aperçu de l’industrie

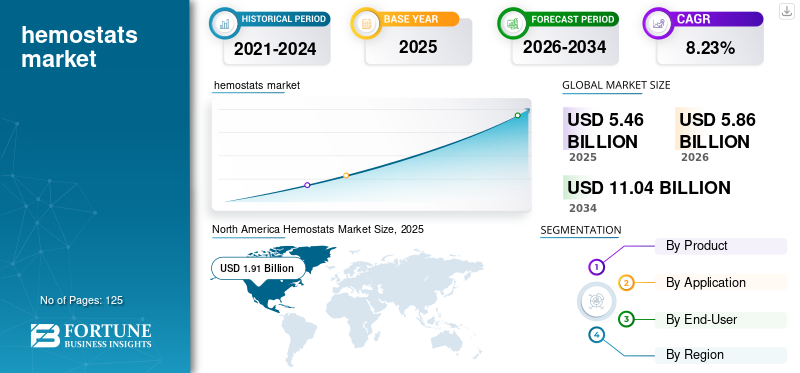

La taille du marché mondial des hémostatiques était évaluée à USD5.46milliards en 2025 et devrait passer de USD5,86milliards en 2026 en USD11.04milliards d’ici 2034, affichant un TCAC de8,23%au cours de la période de prévision (2026-2034). L'Amérique du Nord a dominé le marché des hémostatiques avec une part de marché de34,96%en 2025.

Le scénario moderne des soins de santé est témoin d’une tendance à l’augmentation de l’incidence de plusieurs types de maladies chroniques, telles que les maladies cardiovasculaires, le cancer et les traumatismes et accidents. Cela a conduit à une augmentation substantielle du nombre d’interventions chirurgicales et de spécialités médicales pour le traitement et la gestion de plusieurs maladies à travers le monde. Une intervention chirurgicale est complexe et peut entraîner plusieurs complications, comme des saignements. Un hémostatique s’avère efficace pour contrôler de tels saignements au bloc opératoire.

De plus, l’accent croissant mis sur le développement et l’introduction de nouveaux produits innovants et le nombre croissant d’approbations de produits par les organismes de réglementation soutiennent davantage la croissance du marché.

- Par exemple, en mars 2023, Axio Biosolutions a reçu l’autorisation 510(k) de la FDA américaine pour son hémostat chirurgical Ax-Surgi. Il s’agit d’un hémostatique à base de chitosane qui peut être utilisé pour contrôler les hémorragies chirurgicales sévères.

De plus, la fréquence croissante d’accidents et de traumatismes nécessitant des interventions chirurgicales complétera également la croissance du marché. Par exemple, un article publié en janvier 2023 indiquait qu'en 2020, un total de 35 766 accidents de voiture mortels se sont produits aux États-Unis. Par conséquent, un nombre élevé de tels cas entraînera une demande croissante de produits efficaces de gestion de la perte de sang.

L’annulation des procédures électives dans le contexte de la pandémie de COVID-19 a eu un impact négatif sur le marché en 2020. Par conséquent, le report de diverses interventions chirurgicales a entraîné une baisse substantielle des taux d’interventions chirurgicales non essentielles au cours des premières phases de la pandémie. Cependant, avec l’augmentation des volumes d’interventions chirurgicales en 2021 et 2022, le marché a connu une croissance substantielle. À partir de 2023, le marché devrait connaître une croissance considérable.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché des hémostatiques

- Taille du marché en 2025 : 5,46 milliards de dollars

- Taille du marché en 2026 : 5,86 milliards de dollars

- Taille du marché prévue pour 2034 : 11,04 milliards de dollars

- TCAC : 8,23 % de 2026 à 2034

- L’Amérique du Nord a dominé le marché des hémostatiques avec une part de 34,96 % en 2025.

- Le segment des hémostatiques passifs devrait dominer le marché avec une part de 48,21 % en 2026.

- Le segment de la chirurgie générale représentait la plus grande part de marché de 21,91 % en 2026.

Amérique du Nord

L'Amérique du Nord est en tête du marché mondial, atteignant 1,91 milliard de dollars en 2025 et devrait atteindre 2,04 milliards de dollars en 2026.

Europe

L'Europe représente une part importante du marché mondial et devrait atteindre 1,55 milliard de dollars en 2026.

Asie-Pacifique

L’Asie-Pacifique continue de croître régulièrement et devrait atteindre 1,47 milliard de dollars en 2026.

NOUS.

Le marché devrait atteindre 1,90 milliard de dollars d’ici 2026.

Japon

Le marché devrait atteindre 0,23 milliard de dollars d’ici 2026.

En savoir plus

Tendances du marché des hémostatiques

Nombre croissant d'hôpitaux et de centres chirurgicaux pour stimuler la demande

Une tendance clé qui prévaut actuellement sur le marché mondial est l’augmentation constante du nombre d’institutions médicales répondant aux besoins chirurgicaux des patients. Par conséquent, il existe un besoin croissant et soutenu d’une large gamme de produits efficaces et très efficaces pour gérer les complications hémorragiques dans un large éventail d’interventions chirurgicales. Selon un rapport de l’American Hospital Association, en 2022, le nombre d’hôpitaux aux États-Unis est passé à 6 120, et cette tendance à l’expansion rapide devrait persister au cours de la période de prévision. En outre, selon un rapport publié par l'American Heart Association en juillet 2020, le nombre annuel de pontages coronariens (PAC) est d'environ 240 000 aux États-Unis. Toutes ces tendances devraient augmenter la demande d'agents hémostatiques au cours de la période de prévision.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Facteurs de croissance du marché des hémostatiques

Nombre croissant d’interventions chirurgicales à l’échelle mondiale pour alimenter la croissance du marché

L’un des facteurs déterminants du marché mondial est l’augmentation du nombre d’interventions chirurgicales pratiquées dans le monde, ce qui donne une impulsion à l’augmentation de l’incidence des complications hémorragiques au cours des interventions chirurgicales.

- Par exemple, selon les données d'Eurostat mises à jour en juillet 2022, au moins 1,12 million de césariennes ont été pratiquées dans l'Union européenne en 2020. Les deux interventions chirurgicales les plus couramment pratiquées étaient la césarienne et la chirurgie de la cataracte.

- Selon un article publié par la National Library of Medicine (NLM) en juillet 2020, environ 310 millions d’interventions chirurgicales majeures sont réalisées chaque année dans le monde, dont environ 40 à 50 millions aux États-Unis et 20 millions en Europe.

Dans le scénario actuel, une large gamme d’instruments médicaux est disponible pour la gestion et l’amélioration significative de l’hémostase lors des interventions chirurgicales.

- Par exemple, des estimations récentes publiées par le National Center for Biotechnology Information (NCBI) indiquent qu'environ 60 à 70 % de tous les globules rouges transfusés sont utilisés en chirurgie, car les saignements pendant les interventions chirurgicales sont l'une des complications les plus redoutées de ces procédures.

Cela a conduit à une demande substantielle pour ces produits sur le marché mondial, car de nombreux chirurgiens choisissent d'administrer ces produits lors d'interventions chirurgicales présentant un risque minimal de complications hémorragiques.

Accroître les développements technologiques du produit pour stimuler la croissance du marché

Au cours de la période de prévision, un autre facteur clé qui devrait stimuler la croissance du marché est le nombre croissant de lancements de produits dotés de fonctionnalités technologiquement avancées. Certains avantages associés aux produits avancés sont leur efficacité à réaliser l’hémostase. En outre, d'autres avantages, tels que la réduction du risque d'infection et la réduction des coûts, sont dus aux progrès réalisés dans la R&D du produit. Cela a conduit au développement et à la fabrication d’offres de produits technologiquement avancés dotés de plusieurs fonctionnalités améliorées. De plus, cela a permis d'élargir les domaines d'application de ces offres de produits en termes d'interventions chirurgicales couvertes.

- Par exemple, en avril 2023, Olympus a introduit le spray hémostatique polysaccharide (PHS) EndoClot en Europe et dans la région Moyen-Orient et Afrique (EMEA). Ce produit est basé sur la technologie EndoClot Absorbable Modified Polymer (AMP).

- De même, TISSEEL, un produit proposé par Baxter, est considéré comme l'un des produits les plus avancés technologiquement dans le secteur.mastics de fibrinecatégorie. De plus, l’adoption croissante de ce produit devrait stimuler la croissance du marché au cours de la période de prévision.

FACTEURS DE RETENUE

Limites cliniques et autres associées au produit pour entraver la croissance du marché

L’un des facteurs restrictifs notables qui entravent la part de marché des hémostatiques est la présence de limitations cliniques. Par exemple, en cas de saignement incontrôlé, la possibilité d’adopter ces produits est limitée. Malgré l’efficacité démontrée dans la gestion des complications hémorragiques lors d’interventions chirurgicales et une réduction notable des risques d’infection, les coûts élevés associés à ces produits ont freiné leur adoption généralisée. De plus, des procédures chirurgicales spécifiques sont confrontées à des défis en raison des limitations cliniques associées à certains instruments. Malgré les avancées technologiques significatives et les avantages offerts, ces limitations cliniques agissent comme un obstacle, limitant gravement l’adoption plus large de ces produits.

Analyse de la segmentation du marché des hémostatiques

Par analyse de produit

Dominance des hémostatiques passifs soutenue par un nombre croissant d'approbations de produits

En fonction du produit, le marché est segmenté en hémostats actifs, hémostats passifs, hémostats combinés et autres hémostats. Le segment actif peut être sous-segmenté enthrombinehémostatiques à base de produits de scellement de fibrine. Le segment passif peut être sous-segmenté en hémostatiques à base de plantes, hémostatiques à base d'animaux et autres segments.

Le segment des hémostatiques passifs représentait la plus grande part de marché en 2023 en raison de la présence d’un grand nombre d’offres de produits et surtout de l’adoption accrue de produits technologiquement avancés.

- Le segment des hémostatiques passifs devrait dominer le marché avec un48,21%Part en % en 2026.

- Par exemple, en février 2022, Futura Surgicare Pvt Ltd. a introduit Hemostax (cellulose régénérée oxydée). Il s’agit d’un hémostatique résorbable qui peut être utilisé par les chirurgiens pour contrôler efficacement les saignements.

De plus, l’introduction de nouveaux produits par les principaux acteurs opérationnels a également complété la croissance du marché.

- Par exemple, en juillet 2023, Baxter a introduit la poudre hémostatique résorbable PERCLOT pour une application prête à l’emploi. Cette poudre hémostatique passive peut être utilisée chez les patients présentant une coagulation intacte pour traiter des saignements légers.

Le segment des hémostatiques combinés devrait enregistrer le TCAC le plus élevé du marché au cours de la période de prévision en raison du lancement croissant de produits de pointe tels que le Floseal de Baxter.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par analyse d'application

Le segment de la chirurgie générale devrait dominer en raison du nombre élevé d'interventions chirurgicales en 2022

En fonction de l’application, le marché est segmenté en traumatologie, chirurgie cardiovasculaire, chirurgie générale, chirurgie plastique, chirurgie orthopédique, neurochirurgie et autres. Le segment de la chirurgie générale représente la plus grande part du21,91%en 2026, en raison de la multiplication de plusieurs types d'interventions chirurgicales. De plus, un nombre croissant de chirurgiens généralistes soutiennent également le nombre croissant d’interventions chirurgicales générales.

- Par exemple, selon une étude publiée en mars 2021, les interventions de chirurgie générale représentaient 21,4 % des interventions en milieu hospitalier dans les petits hôpitaux ruraux et isolés des États-Unis.

Le segment de la chirurgie cardiovasculaire devrait enregistrer le TCAC le plus élevé du marché au cours de la période de prévision. Cela est attribuable à des facteurs tels que la prévalence croissante des maladies cardiovasculaires nécessitant une intervention chirurgicale à l’échelle mondiale.

La croissance des segments de la chirurgie orthopédique, de la chirurgie plastique et de la neurochirurgie devrait être tirée par la prévalence accrue des maladies chroniques. La demande accrue de procédures esthétiques, l’amélioration substantielle des infrastructures de santé et l’augmentation des dépenses dans le monde ont entraîné une augmentation des interventions chirurgicales.

- Par exemple, selon le rapport annuel 2022 de l’American Joint Remplacement Registry, le nombre de procédures d’arthroplastie du genou entre 2012 et 2021 a atteint 1 306 719.

Par analyse de l'utilisateur final

Les procédures chirurgicales à grande échelle alimentent l’utilisation des hémostats, cimentant le segment des hôpitaux et des ASC

En termes d’utilisateur final, le marché est segmenté en hôpitaux et ASC, centres tactiques de soins aux blessés au combat et autres. La raison essentielle de la domination du segment des hôpitaux et des ASC est attribuée à la majorité des interventions chirurgicales pratiquées dans les hôpitaux de la plupart des pays développés et en développement, en raison de la disponibilité des exigences pour des procédures chirurgicales aussi complexes. Le segment Hôpitaux et ASC devrait dominer le marché avec un89,38%en 2026.

Les cas croissants de conflits militaires nécessitant des activités de combat orientent le segment des centres de soins tactiques aux blessés au combat. Le segment des centres de soins tactiques aux blessés au combat devrait représenter une part considérable du marché mondial au cours de la période de prévision. Le segment Autres comprend d'autres institutions médicales qui effectuent des interventions chirurgicales et devrait enregistrer un TCAC comparativement inférieur au cours de la période de prévision.

APERÇU RÉGIONAL

Amérique du Nord

North America Hemostats Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L'Amérique du Nord a enregistré une taille de marché de 1,91 milliard de dollars en 2025, soit 34,96 % de la part de marché mondiale, et devrait atteindre 2,04 milliards de dollars en 2026. Certains des facteurs à l'origine de cette domination comprennent l'adoption de produits technologiquement avancés et les forts volumes d'interventions chirurgicales entraînant une demande plus élevée pour le produit. De plus, le nombre croissant d'approbations de produits par la FDA américaine renforce encore la domination de la région sur le marché mondial. Le marché américain devrait atteindre 1,9 milliard de dollars d’ici 2026.

- Par exemple, en janvier 2023, l’hémostat chirurgical résorbable LifeGel de Medcura, Inc. a reçu la désignation de dispositif révolutionnaire de la FDA américaine. C'est le seul produit qui a reçu cette désignation et qui peut être utilisé dans les interventions chirurgicales où le gonflement est toléré.

Europe

En 2025, l'Europe représentait 1,47 milliard de dollars, soit 26,93 % du marché mondial, et devrait atteindre 1,55 milliard de dollars en 2026. La croissance de la région est attribuable à des facteurs tels que de fortes dépenses de santé qui conduisent à une demande de produits technologiquement avancés en raison du fort volume d'interventions chirurgicales. Le marché britannique devrait atteindre 0,2 milliard de dollars d’ici 2026, et le marché allemand devrait atteindre 0,23 milliard de dollars d’ici 2026.

Asie-Pacifique

Le marché de l'Asie-Pacifique a généré 1,34 milliard de dollars en 2025, ce qui représente 24,50 % du paysage du marché mondial, et devrait atteindre 1,47 milliard de dollars en 2026, avec une augmentation substantielle des interventions chirurgicales et une augmentation des lancements de produits. Le marché japonais devrait atteindre 0,23 milliard USD d'ici 2026, le marché chinois devrait atteindre 0,56 milliard USD d'ici 2026 et le marché indien devrait atteindre 0,18 milliard USD d'ici 2026.

- Par exemple, selon un article publié dans NCBI en juin 2022, le nombre de chirurgies métaboliques/bariatriques en Asie-Pacifique a augmenté rapidement au cours de la dernière décennie. En 2010, les chirurgiens des sociétés IFSO-APC ont réalisé 18 280 chirurgies bariatriques/métaboliques. Ce nombre a atteint 49 553 en 2020.

Amérique latine, Moyen-Orient et Afrique

L’Amérique latine, le Moyen-Orient et l’Afrique devraient représenter une part de marché et un taux de croissance comparativement plus faibles. Cela est imputable à des facteurs tels que des améliorations majeures des dépenses et des infrastructures de santé. En outre, une forte population potentielle de patients en raison d’un nombre croissant d’interventions chirurgicales devrait contribuer à la croissance du marché au cours de la période de prévision. Le Moyen-Orient et l’Afrique représentaient 0,29 milliard de dollars en 2025, soit 5,33 % de la part de marché mondiale, et devraient atteindre 0,31 milliard de dollars en 2026. En 2025, l’Amérique latine détenait 8,28 % du marché mondial, atteignant une valorisation de 0,45 milliard de dollars, et devrait atteindre 0,49 milliard de dollars en 2026.

Liste des entreprises clés du marché des hémostatiques

Portefeuille de produits solide et diversifié d’acteurs de premier plan pour contribuer à la domination du marché

Le scénario du paysage concurrentiel décrit une structure de concurrence monopolistique avec la présence de plusieurs entreprises établies et émergentes. Cependant, ce marché est principalement dominé par trois acteurs établis : Baxter, Ethicon et BD (Becton, Dickinson et Company). Cela est dû à des facteurs tels qu'un portefeuille de produits solide, présent sur le marché depuis un certain temps, associé à des offres de produits innovants.

De plus, ces entreprises entreprennent diverses initiatives stratégiques telles que des fusions, des acquisitions et des collaborations pour renforcer leur présence sur le marché.

- Par exemple, en juillet 2021, Baxter International Inc. a finalisé l'acquisition du système hémostatique polysaccharide PerClot de CryoLife Inc. Cette acquisition a élargi le portefeuille de chirurgie avancée de la société.

Parmi les acteurs émergents, citons CryoLife, Inc. et Biom'up, qui devraient devenir de puissants acteurs du marché au cours de la période de prévision en raison de l'augmentation de leurs approbations réglementaires, ce qui se traduira par le lancement de nouveaux produits.

LISTE DES ENTREPRISES CLÉS PROFILÉES :

- Baxter(NOUS.)

- Integra LifeSciences(NOUS.)

- Stryker (États-Unis)

- Artivion, Inc. (États-Unis)

- Biom'up (États-Unis)

- BD (Becton, Dickinson and Company) (États-Unis)

- Medtronic(Irlande)

- Johnson & Johnson Services, Inc.(NOUS.)

- Pfizer Inc. (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- novembre 2023 - Ethicon, qui fait partie de Johnson & Johnson Medical Devices Companies, a annoncé que son patch d'étanchéité hémostatique ETHIZIA avait reçu l'approbation du marquage CE. Ce produit devrait être lancé dans la région EMEA au premier trimestre 2024.

- avril 2023– Baxter a présenté l'hémostat fluide Floseal + Recothrom lors de la conférence et exposition chirurgicale mondiale 2023 de l'Association of periOperative Registered Nurses (AORN).

- décembre 2021 –BD a finalisé l'acquisition de Tissuemed – un développeur de films de scellement chirurgicaux auto-adhésifs. Le produit clé de la société acquise, Tissuepatch, est utilisé pour prévenir les fuites provenant d'incisions chirurgicales ou contrôler les hémorragies internes. Cette acquisition a élargi l’offre de produits de BD.

- Octobre 2020 -Teleflex Incorporated a annoncé avoir signé un accord définitif pour acquérir la société privée Z-Medica, LLC., qui est un fabricant de produits hémostatiques.

- Mars 2020 –Ethicon, qui fait partie des sociétés Johnson & Johnson Medical Devices, a annoncé le lancement régional stratégique de SURGICEL POWDER ABSORBABLE HEMOSTAT dans les territoires clés de l'Australie, de la Nouvelle-Zélande et de la Thaïlande.

COUVERTURE DU RAPPORT

Le rapport d’étude de marché mondial sur les hémostatiques fournit une analyse détaillée du marché. Il se concentre sur des aspects clés tels que l'épidémiologie des maladies – pour les pays/régions clés, et les développements industriels clés – fusions, acquisitions, partenariats et progrès technologiques. De plus, le rapport offre un aperçu des tendances du marché et met en évidence d’autres développements clés liés à l’industrie. Outre les facteurs susmentionnés, le rapport englobe plusieurs facteurs qui ont contribué à la croissance du marché au cours des dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de8,23%de 2026 à 2034 |

|

Unité |

Valeur (milliards USD) |

|

Segmentation |

Par produit

|

|

Par candidature

|

|

|

Par utilisateur final

|

|

|

Par région

|

Questions fréquentes

Fortune Business Insights indique que la taille du marché mondial était évaluée à 5,46 milliards de dollars en 2025 et devrait atteindre 11,04 milliards de dollars d'ici 2034.

En 2025, la valeur du marché nord-américain s'élevait à 1,91 milliard de dollars.

Enregistrant un TCAC de 8,23 %, le marché affichera une croissance constante au cours de la période de prévision 2026-2034.

Par produit, le segment des hémostats passifs devrait être le segment leader de ce marché au cours de la période de prévision.

L’introduction prévue d’hémostats plus avancés sur le marché, associée à d’importants besoins cliniques non satisfaits, alimente la demande sur le marché.

Johnson & Johnson Services, Inc., Baxter et BD (Becton, Dickinson and Company) sont les principaux acteurs du marché mondial.

L’Amérique du Nord a dominé le marché des hémostatiques avec une part de marché de 34,96 % en 2025.

La R&D croissante et les essais cliniques menés par les acteurs du marché conduisent au développement d’hémostats avancés et efficaces, associés à l’augmentation du nombre d’interventions chirurgicales qui devraient stimuler le marché mondial.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 125

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés