Taille du marché des turbines à gaz industrielles, part et analyse de l’industrie, par capacité (1-2 MW, 2-5 MW, 5-7,5 MW, 7,5-10 MW, 10-15 MW, 15-20 MW, 20-30 MW, 30-40 MW, 40-100 MW, 100-150 MW, 150-300 MW, 300+MW), par technologie (usage intensif, industrie légère, aérodérivé), par cycle (cycle simple, cycle combiné), par secteur (services publics d'énergie électrique, pétrole et gaz, fabrication) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

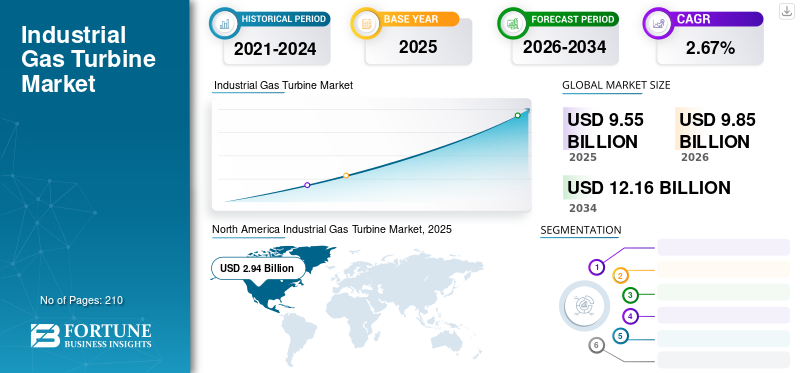

La taille du marché mondial des turbines à gaz industrielles était de 9,55 milliards de dollars en 2025 et devrait passer de 9,85 milliards de dollars en 2026 à 12,16 milliards de dollars d’ici 2034, avec un TCAC de 2,67 % sur la période de prévision (2026-2034). L’Amérique du Nord a dominé le marché des turbines à gaz industrielles avec une part de marché de 30,84 % en 2025. Le marché des turbines à gaz industrielles aux États-Unis devrait connaître une croissance significative, pour atteindre une valeur estimée à 2,77 milliards de dollars d’ici 2032.

Une turbine à gaz industrielle est un moteur à combustion qui génère de l'énergie mécanique à partir de divers carburants tels quegaz naturelou des combustibles liquides. Cette énergie mécanique est utilisée pour entraîner un générateur intégré qui produit de l'énergie électrique. Les centrales électriques à vapeur traditionnelles au gaz et au fioul ont été remplacées par des centrales électriques efficaces à cycle combiné utilisant des turbines à gaz pour alimenter le gaz ou le pétrole. La demande d’électricité augmente dans le monde entier, ainsi que la forte demande d’énergie propre, qui sont les principaux facteurs qui devraient propulser la croissance du marché mondial de 2023 à 2032.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Aperçu du marché mondial des turbines à gaz industrielles

Taille du marché :

- Valeur 2025: 9,55 milliards de dollars

- Valeur 2026: 9,85 milliards de dollars

- Valeur prévue pour 2034: 12,16 milliards USD, avec un TCAC de 2,67 % de 2026 à 2034

Part de marché :

- Leader régional: L'Amérique du Nord détenait une part de marché de 30,84 % en 2025, soutenue par l'exploration en cours du gaz de schiste et un grand nombre de centrales à turbine alimentées au gaz naturel. Les États-Unis à eux seuls devraient atteindre 2,77 milliards de dollars d’ici 2032.

- Région à la croissance la plus rapide: L'Asie-Pacifique devrait connaître une croissance à un TCAC important, tirée par une industrialisation rapide, une demande croissante en énergie et des initiatives en matière d'énergie propre en Chine, en Inde, au Japon, en Corée du Sud et en Australie.

- Leader des utilisateurs finaux: Le segment des services publics d'électricité a dominé le marché en 2023, stimulé par le passage des centrales au charbon et à vapeur aux centrales alimentées par turbine à gaz pour une production d'électricité plus propre et plus efficace.

Tendances de l'industrie :

- Portée plus large dans les économies émergentes: La croissance des pôles industriels et des investissements directs étrangers (IDE) en Chine, en Inde, au Brésil et en Asie du Sud-Est crée de nouvelles opportunités.

- Intégration de l'hydrogène : Utilisation croissante de turbines à gaz compatibles avec l'hydrogène, avec des projets récents permettant une combustion d'hydrogène 100 % renouvelable.

- Expansion du cycle combiné : Forte adoption de systèmes à cycle combiné pour une efficacité accrue, une utilisation efficace de la chaleur résiduelle et des émissions réduites.

Facteurs déterminants :

- Technologie de réduction des émissions: Les turbines à gaz émettent beaucoup moins de CO₂ que les centrales au charbon, et les turbines alimentées à l'hydrogène offrent un potentiel zéro carbone.

- Demande croissante d’électricité: L'expansion des secteurs industriels et des projets d'infrastructure augmente les besoins mondiaux en électricité, stimulant ainsi les installations de turbines.

- Changement d’énergie propre: Des réglementations environnementales plus strictes et des politiques de décarbonation accélèrent l'adoption des turbines à gaz.

- Flexibilité du carburant : La capacité de fonctionner avec plusieurs carburants, notamment le gaz naturel, le pétrole et l'hydrogène, améliore l'adaptabilité et la résilience.

Le coronavirus (Covid-19) a été identifié pour la première fois dans la province chinoise du Hubei en décembre 2019 et est depuis devenu une menace sanitaire mondiale, affectant plus de 200 pays. Le secteur de l’électricité est l’un des domaines les plus touchés, et les confinements ont aggravé les effets néfastes de la pandémie. Le manque de ressources humaines dû au confinement a entraîné des retards dans les projets électriques. Le confinement a provoqué des perturbations de la chaîne d’approvisionnement et des problèmes de financement de projets. Récemment, les projets de centrale électrique du Myanmar, initialement prévus pour 2020, ont été retardés en raison du COVID-19. Le vice-ministre de l'électricité et de l'énergie (MOEE) a déclaré que trois importationsgaz naturel liquéfié (GNL)les projets électriques et un projet électrique au gaz ne sont toujours pas opérationnels en raison de la pandémie de COVID-19. En raison des interdictions de vols commerciaux et des restrictions de voyage, les machines, les équipements de production d'électricité et les experts nécessaires à leur installation n'ont pas pu atteindre le Myanmar dans les délais.

Les exploitants de centrales électriques aux États-Unis continuent de modifier les procédures dans leurs installations, notamment en repoussant la maintenance programmée en raison des confinements imposés en raison de la pandémie de coronavirus. Ces changements ont touché de nombreuses entreprises telles que Siemens et General Electric (GE), de grands fabricants de turbines à gaz industrielles et des fournisseurs de services aux centrales électriques, alors que ces entreprises mondiales subissent déjà une baisse de leurs revenus en raison de la COVID-19.

Tendances du marché des turbines à gaz industrielles

Une portée plus large dans les économies émergentes est la dernière tendance du marché

L’augmentation des pôles industriels et la croissance des investissements directs étrangers (IDE) dans tous les principaux secteurs manufacturiers des économies émergentes telles que la Chine, l’Inde, le Brésil et les pays d’Asie du Sud-Est devraient créer des opportunités de croissance lucratives pour ce marché au cours de la période de prévision. Divers promoteurs étrangers qui ont l'intention de créer leur entreprise grâce à des programmes d'incitation à l'IDE se concentrent sur les économies émergentes. Cela stimulera indirectement l’économie du pays et renforcera l’industrialisation.

Des pays comme les États-Unis et de nombreux pays asiatiques ont évolué et restructuré leurs politiques et procédures de fabrication pour attirer les investissements et favoriser la croissance. L’industrialisation stimulera le processus d’automatisation pour améliorer l’efficacité globale de la production et faciliter les opérations. On peut donc conclure que la croissance du secteur industriel, notamment dans les économies émergentes, créera une opportunité pour le marché mondial.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Facteurs de croissance du marché des turbines à gaz industrielles

La technologie des turbines à gaz réduit les émissions de gaz à effet de serre alimente la croissance du marché

Les centrales électriques conventionnelles au charbon sont connues pour émettre de grandes quantités de gaz toxiques et contribuer largement au chauffage. Les centrales électriques au charbon sont l’une des principales sources d’émissions. L’augmentation des émissions de gaz à effet de serre rend urgent le développement de techniques plus propres pour obtenir de l’électricité, ce qui devrait accroître la demande de turbines à gaz industrielles au cours de la décennie à venir.

Le gaz naturel, principal combustible des turbines à gaz, contient très peu de soufre, ce qui signifie qu'il n'émet pratiquement aucun dioxyde de soufre. Les émissions de CO2 des turbines à gaz brûlant du gaz naturel sont également très faibles : 0,37 kilogramme de CO2 par kWh d'électricité produite. Cela se compare à 1,01 kg/kWh pour le lignite et à 0,8 kg/kWh pour l'anthracite. Ainsi, les facteurs ci-dessus stimulent la croissance du marché des turbines à gaz industrielles au cours de la période de prévision.

L’avantage des turbines à gaz est qu’elles peuvent fonctionner avec de nombreux combustibles autres que le gaz naturel. Certains de ces combustibles, comme l’hydrogène (H2), ne contiennent aucun carbone et n’émettent pas de dioxyde de carbone lorsqu’ils sont brûlés. En outre, l’hydrogène peut être déployé dans des turbines à gaz nouvelles et existantes, renforçant ainsi la compréhension du fait que des solutions pour réduire le dioxyde de carbone sur le terrain et des équipements en attente d’installation sont déjà disponibles. Les opérations pétrolières et gazières sont responsables d’environ 15 % de toutes les émissions liées à l’énergie dans le monde, ce qui équivaut à 5,1 milliards de tonnes de gaz à effet de serre. Selon le scénario Net Zero Emissions by 2050 de l’Agence internationale de l’énergie, l’intensité des émissions de ces activités diminuera de 50 % avant la fin de la décennie. Combinées à la réduction de la consommation de pétrole et de gaz dans ce scénario, les émissions des activités pétrolières et gazières seront réduites de 60 % d’ici 2030.

La demande croissante d’électricité augmente la croissance du marché mondial

La forte croissance mondiale, le secteur industriel florissant et la croissance des activités de développement des infrastructures entraînent une énorme augmentation de la demande d’électricité. À mesure que la demande d’électricité augmente, plusieurs pays à travers la planète augmentent leur capacité de production d’électricité en installant de nouvelles centrales ou en augmentant la capacité de celle existante. En raison des normes gouvernementales strictes concernant les émissions de gaz à effet de serre, les entreprises sont plus enclines à adopter des systèmes de turbines à gaz industrielles. Ces facteurs augmenteront la croissance du marché au cours de la période de prévision.

FACTEURS DE RETENUE

La volatilité des prix du gaz naturel pourrait entraver la croissance du marché

Les prix du gaz naturel sont affectés par des actions susceptibles de perturber l’approvisionnement en gaz naturel. Les tensions géopolitiques sont un facteur perturbateur qui génère une incertitude quant à la disponibilité ou à la demande de gaz. Cela peut entraîner une plus grande volatilité des prix du gaz. Le coût du gaz aux États-Unis a considérablement baissé en raison de l’exploitation du gaz de schiste, mais ailleurs dans le monde, sa valeur reste relativement élevée. La plupart des pays de la région du Moyen-Orient détiennent une part importante des réserves de gaz naturel. C'est une région très instable en raison de problèmes politiques et culturels. De plus, depuis quelques mois, en raison de la pandémie de Covid-19, la demande de gaz naturel a considérablement diminué. Ainsi, les coûts du gaz ont également baissé, ce qui a un impact négatif sur la croissance du marché.

Analyse de la segmentation du marché des turbines à gaz industrielles

Par analyse de capacité

Le segment 150-300 MW détiendrait la plus grande part de marché

Sur la base de la capacité, le segment de 150 à 300 MW devrait dominer le marché avec une part de 33,49 % en 2026. Ces turbines de capacité sont principalement utilisées dans l'industrie de la production d'électricité. Alors que la tendance de la production d’électricité a évolué vers une réduction des émissions de GES, principalement en tenant compte des facteurs environnementaux, les plus de 300 MW ont progressivement acquis une noble part de marché dans l’industrie.

Les segments de turbines à gaz industrielles de petite capacité (1 à 2 MW, 2 à 5 MW, 5 à 7,5 MW, 7,5 à 10 MW, 10 à 15 MW et 15 à 20 MW) sont en augmentation en raison de la forte disponibilité du gaz. Ces turbines à gaz de petite capacité sont modulaires et peuvent fonctionner avec deux combustibles. Ces turbines de petite capacité sont utilisées dans les centrales de production combinée de chaleur et d'électricité et les centrales de cogénération.

Par analyse technologique

Une technologie robuste pour détenir une part de marché dominante

Sur la base de la technologie, le segment des poids lourds devrait dominer le marché avec une part de 60,27 % en 2026. Un nombre croissant d'usines de fabrication, associé à l'intégration de zones économiques à grande échelle dans les pays en développement, ont mis en place une plate-forme commerciale louable. La croissance de l’intégration de centrales électriques captives pour répondre à la demande d’électricité des établissements industriels élargira le segment des véhicules lourds.

Les segments aérodérivés ont gagné une part de marché importante sur le marché mondial grâce à la disponibilité de technologies hautement flexibles et mobiles. En outre, le segment trouve un portefeuille d'applications diversifié, notamment la propulsion marine, la production d'électricité et le chauffage urbain.

Par analyse de cycle

Le segment du cycle combiné détient une part de marché dominante

Sur la base du cycle, le segment du cycle combiné devrait dominer le marché avec une part de 63,03 % en 2026, principalement en raison de la proximité environnementale, de l’utilisation efficace de la chaleur résiduelle et de l’efficacité opérationnelle. Le cycle combiné nécessite plus d'investissement que le cycle simple, et ces usines sont donc des phases intégrées. Tout d’abord, les usines à cycle simple sont construites, puis progressivement converties en cycle combiné.

Le segment du cycle simple devrait croître à un rythme significatif au cours de la période de prévision. La construction de centrales à cycle simple est facile et plus pratique que celle des centrales à cycle combiné et ces types de centrales électriques sont également économiques et efficaces. La construction de centrales électriques à cycle simple augmente partout dans le monde. Cela stimule la croissance du segment des cycles simples au cours de la période de prévision.

Analyse par secteur

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Le secteur des services publics d’énergie électrique détenait la part de marché la plus élevée

Sur la base du secteur, le segment des services publics d’électricité devrait dominer le marché avec une part de 77,08 % en 2026. L’accent croissant mis sur la rénovation des centrales électriques traditionnelles à vapeur et à charbon avec du gaz ou d’autresénergie renouvelableles centrales électriques dynamiseront le marché. Le rendement élevé de la production d’électricité à partir de turbines à gaz a donné à cette technologie un avantage considérable par rapport aux centrales de production d’électricité traditionnelles.

Le segment du pétrole et du gaz devrait connaître une croissance significative au cours de la période de prévision. Les activités d'exploration et de production augmentent rapidement et le volume de production de gaz augmente également. Les projets de pipeline augmentent également de manière significative. Ainsi, cela stimule la croissance d’un segment pétrolier et gazier au cours de la période de prévision.

APERÇU RÉGIONAL

Le marché mondial des turbines à gaz industrielles a été analysé dans cinq régions clés, dont l’Amérique du Nord, l’Europe, l’Asie-Pacifique, le Moyen-Orient et l’Afrique, ainsi que l’Amérique latine.

North America Industrial Gas Turbine Market, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Amérique du Nord

L'Amérique du Nord représentait 2,94 milliards de dollars en 2025, soit 30,84 % de la part de marché mondiale, et devrait atteindre 3,04 milliards de dollars en 2026. La région compte un grand nombre de centrales à turbine à gaz industrielles fonctionnant au gaz naturel en raison de l'augmentation continue des activités d'exploration du gaz de schiste dans la région. L’Energy Information Administration (EIA) des États-Unis a déclaré qu’actuellement, plus de 40 % de l’électricité du pays provient du charbon, tandis qu’environ 25 % du gaz naturel. L’EIA prévoit que le gaz naturel deviendra le principal combustible pour la production d’électricité d’ici 2035.

En 2023, les États-Unis ont enregistré une économie en croissance avec une réduction des émissions de gaz à effet de serre grâce à l’utilisation de turbines à gaz. Après deux années d’augmentation des émissions alors que le pays se remettait de la pandémie de COVID-19 et des perturbations économiques qui en découlent, les émissions devraient diminuer de 1,9 % par an en 2023, tandis que l’économie connaît une croissance annuelle de 2,4 %. Les émissions américaines sont restées inférieures aux niveaux d’avant la pandémie, chutant de 17,2 % par rapport aux niveaux de 2005. Le marché américain devrait atteindre 3,02 milliards de dollars d’ici 2026.

Asie-Pacifique

En 2025, l'Asie-Pacifique détenait 26,11 % du marché mondial, atteignant une valorisation de 2,48 milliards de dollars, et devrait atteindre 2,57 milliards de dollars en 2026. On estime que l'Asie-Pacifique connaîtra une croissance à un TCAC important au cours de la période de prévision. La croissance du marché dans la région peut être attribuée à plusieurs facteurs tels que l’industrialisation rapide, la demande croissante d’énergie et la demande croissante de technologies énergétiques propres. La région Asie-Pacifique dépend majoritairement du charbon pour la production d’électricité. La combustion du charbon provoque une pollution atmosphérique importante. Les initiatives gouvernementales visant à réduire les émissions de carbone ont donné lieu à l'utilisation de turbines à gaz dans des pays comme le Japon, la Chine, l'Australie, la Corée du Sud, l'Inde, etc. Actuellement, la Chine rédige son 14èmePlan quinquennal, qui sera le plus favorable au développement de l'énergie gazière. Le 14èmeFYP mettra en œuvre une politique favorable et robuste pour encourager de plus en plus de projets électriques au gaz en Chine. Le marché chinois devrait atteindre 0,62 milliard USD d’ici 2026, et le marché indien devrait atteindre 0,26 milliard USD d’ici 2026.

Europe

Le marché européen était évalué à 2,04 milliards de dollars en 2025, soit 21,21 % des revenus mondiaux, et devrait atteindre 2,09 milliards de dollars en 2026. Les gouvernements de cette région se concentrent fortement sur le remplacement du charbon par des turbines à gaz ou d'autres sources renouvelables pour réduire les émissions de gaz à effet de serre. La demande d’électricité dans cette région augmente de façon exponentielle, augmentant ainsi la capacité de production d’électricité de la région. Le déplacement de l’attention du charbon vers le gaz stimule la croissance du marché des turbines à gaz au cours de la période de prévision. Le marché britannique devrait atteindre 0,35 milliard de dollars d'ici 2026, tandis que le marché allemand devrait atteindre 200,44 milliards de dollars d'ici 2026.

Reste du monde

Le Moyen-Orient et l’Afrique ont contribué pour environ 1,57 milliard de dollars au marché mondial en 2025, soit une part de 16,38 %, et devraient atteindre 1,61 milliard de dollars en 2026. La région de l’Amérique latine a accaparé 5,46 % du marché mondial en 2025, générant 0,52 milliard de dollars de revenus, et devrait atteindre 0,54 milliard de dollars en 2026.

Liste des entreprises clés du marché des turbines à gaz industrielles

Les principaux participants se concentrent sur de nouveaux contrats

Le marché est très fragmenté avec la présence de plusieurs acteurs clés de grande envergure à travers le monde. Il s'agit notamment d'un groupe de 4 à 5 entreprises clés avec une présence géographique plus large. Plusieurs entreprises participent de plus en plus à des développements organiques et inorganiques pour consolider leur position sur le marché mondial. Les entreprises recherchent de nouveaux contrats pour accroître leur part de marché. Par exemple, en février 2021, GE a annoncé que ses six turbines à gaz aéronautiques LM250EXPRESS de 34 MW remplaceraient le charbon dans la centrale électrique du Colorado.

En décembre 2020, Anasoldo Energia a annoncé un contrat pour la fourniture d'une turbine à gaz AE64.3 de 80 MW et la maintenance associée pour une valeur d'environ 50 millions d'euros auprès de Synthos. Cette turbine à gaz sera installée dans la centrale d'Oswiecim et cette turbine remplacera la chaudière à charbon après une exploitation.

LISTE DES ENTREPRISES CLÉS PROFILÉES :

- GE (États-Unis)

- Siemens(Allemagne)

- Mitsubishi Hitachi Power Systems, Ltd. (Japon)

- Ansaldo Energia(Italie)

- Turbines solaires(NOUS.)

- Kawasaki Heavy Industries, Ltd.(Japon)

- Doosan Heavy Industries & Construction (Corée du Sud)

- Bharat Heavy Electrical Limited (Inde)

- Turbines OPRA (Pays-Bas)

- Rolls-Royce (Royaume-Uni)

- Vericor Power Systems LLC (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- En octobre 2023 :Le consortium HYFLEXPOWER, dirigé par Siemens Energy AG, a mis en service avec succès une turbine à gaz utilisant de l'hydrogène 100 % renouvelable. Le projet de démonstration est situé dans l'usine de papier du groupe d'emballage Smurfit Kappa à Saillat-sur-Vienne, en France. Il produira de l'hydrogène avec un électrolyseur sur site de 1 MW, le stockera dans un réservoir de près d'une tonne et l'utilisera pour alimenter une turbine à gaz industrielle Siemens Energy SGT-400.

- En septembre 2023: Kawasaki Heavy Industries, Ltd. a annoncé le début des ventes du système de cogénération à turbine à gaz de classe 1,8 MW GPB17MMX équipé du premier brûleur au monde capable de combustion sèche à 100 % d'hydrogène. Kawasaki a surmonté ces lacunes en développant avec succès un moteur à combustion sèche 100 % hydrogène qui utilise une combinaison exclusive de combustion par micro-mélange et de postcombustion.

- En avril 2023 :GE a annoncé avoir conclu un accord avec UCED Group (UCED), la division énergie du groupe d'investissement tchèque CREDITAS Group, qui se concentre principalement sur les investissements à long terme dans des industries conservatrices. GE fournit une turbine à gaz aérodérivée LM6000 PC Sprint pour l'extension de la centrale électrique de secours UCED Prostějov, qui contribuera à stabiliser le réseau et à soutenir la croissance des sources d'énergie renouvelables en République tchèque.

- En avril 2021 :Siemens a signé un accord avec un entrepreneur EPC TSK pour fournir une turbine de classe F à une nouvelle centrale électrique à cycle combiné à Jacqueville, nommée Côte d'Ivoire. La centrale électrique aura une capacité de 390 MW et devrait entrer en service en 2022.

- Août 2020 :General Electric a obtenu une commande de centrale électrique CCGT de 858 MW pour fournir sa turbine à gaz 9HA.02 et les équipements associés pour la centrale électrique du district d'État de Zainskaya. Sur 858 MW, le projet de mise à niveau comprendra une centrale à turbine à gaz de 577 MW.

COUVERTURE DU RAPPORT

Le rapport sur le marché mondial des turbines à gaz industrielles fournit une analyse détaillée du marché et se concentre sur les aspects clés tels que les principales entreprises et les principaux types de déchets, ainsi que les services du produit. En outre, le rapport offre un aperçu des tendances du marché et met en évidence les principaux développements du secteur. Outre les facteurs susmentionnés, le rapport englobe plusieurs facteurs qui ont contribué à la croissance du marché avancé au cours des dernières années.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Unité |

Valeur (milliards USD) et volume (MW) |

|

Segmentation

|

Par capacité

|

|

Par technologie

|

|

|

Par cycle

|

|

|

Par secteur

|

|

|

Par région

|

Questions fréquentes

Selon une étude de Fortune Business Insights, la taille du marché mondial s'élevait à 9,55 milliards de dollars en 2025.

Le marché mondial devrait croître à un TCAC de 2,67 % au cours de la période de prévision.

La taille du marché nord-américain s’élevait à 2,94 milliards de dollars en 2025.

La taille du marché mondial devrait atteindre 12,16 milliards USD d’ici 2034, avec une croissance de 2,67 % au cours de la période de prévision (2026-2034).

Sur la base du secteur, les services publics d’électricité constituent le segment leader du marché.

Les préoccupations croissantes concernant la réduction des émissions de gaz à effet de serre sont le principal facteur de croissance du marché, tandis que la volatilité des prix du gaz naturel peut entraver la croissance du marché.

Les principaux acteurs du marché sont GE, Siemens, Doosan Heavy Industries & Construction et Bharat Heavy Electrical Limited.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 210

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés