Taille du marché du gaz naturel liquéfié, part et analyse de l’industrie, par type (liquéfaction du GNL et regazéification du GNL), par application (production d’électricité, industrie, transport, résidentiel et autres) et prévisions régionales, 2025-2032

Taille du marché du gaz naturel liquéfié

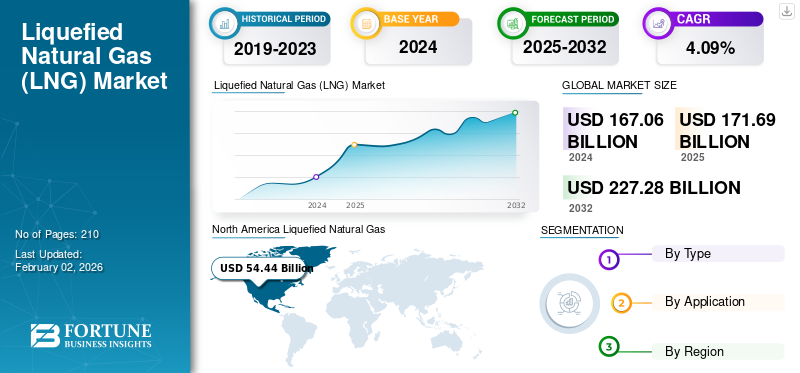

La taille du marché mondial du gaz naturel liquéfié était évaluée à 167,06 milliards USD en 2024 et devrait passer de 171,69 milliards USD en 2025 à 227,28 milliards USD d'ici 2032, avec un TCAC de 4,09 % au cours de la période de prévision. La région Amérique du Nord a dominé le marché du GNL avec 32,58 % de part de marché en 2024.

Le marché mondial du gaz naturel liquéfié connaît une transformation structurelle, soutenue par les priorités en matière de sécurité énergétique, les stratégies de diversification des carburants et la transition vers des sources d’énergie à faibles émissions. Le gaz naturel liquéfié a dépassé son rôle historique de combustible d’équilibrage et constitue de plus en plus un élément stratégique des systèmes énergétiques mondiaux. L’expansion du marché est influencée par la diversification de l’offre, l’augmentation des exportations de gaz naturel et l’accélération des investissements dans les infrastructures dans les économies importatrices et exportatrices.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché du gaz naturel liquéfié (GNL)

- Taille du marché en 2024 : 167,06 milliards USD

- Taille du marché en 2025 : 171,69 milliards USD

- Taille du marché prévue pour 2032 : 227,28 milliards de dollars

- TCAC : 4,09 % de 2025 à 2032

- L’Amérique du Nord dominait le marché du gaz naturel liquéfié avec une part de 32,58 % en 2024.

- Les installations de liquéfaction de GNL représentaient la plus grande part de marché.

- Le segment industriel devrait dominer le marché au cours de la période de prévision.

Asie-Pacifique

L’urbanisation croissante et l’adoption d’énergies plus propres continuent de renforcer la demande de GNL.

Amérique du Nord

Les abondantes réserves de gaz de schiste et les infrastructures d’exportation soutiennent la croissance continue du marché du GNL.

Europe

La demande de GNL reste soutenue par la diversification énergétique et l’évolution des infrastructures d’importation.

NOUS.

L’expansion des terminaux d’exportation et l’abondance du gaz de schiste renforcent sa position de principal exportateur de GNL.

Japon

La forte demande d’importations répond aux exigences nationales en matière de sécurité énergétique et de production d’électricité.

En savoir plus

Aperçus clés du marché

- Le marché mondial du gaz naturel liquéfié (GNL) était évalué à 167,06 milliards USD en 2024 et devrait passer de 171,69 milliards USD en 2025 à 227,28 milliards USD d'ici 2032, reflétant la demande soutenue d'alternatives énergétiques plus propres dans les secteurs industriels et de production d'électricité.

- La demande croissante de gaz naturel et l’abandon du charbon et du pétrole devraient accélérer l’adoption du GNL, soutenue par des investissements croissants dans les terminaux d’importation, les infrastructures de liquéfaction et le commerce transfrontalier du gaz.

- Le marché du GNL en Asie-Pacifique est stimulé par une forte consommation dans les principales économies importatrices et par une dépendance croissante à l’égard du GNL pour répondre aux besoins industriels, résidentiels et de production d’électricité.

- La production d’électricité reste un domaine d’application majeur du GNL, alors que les gouvernements et les services publics positionnent de plus en plus le gaz naturel comme carburant de transition pour soutenir la sécurité énergétique et réduire les émissions de carbone par rapport aux combustibles fossiles conventionnels.

La demande continue de se renforcer à mesure que les gouvernements et les opérateurs industriels recherchent des alternatives aux systèmes basés sur le charbon et le pétrole. Les centrales électriques restent un centre de consommation majeur, en particulier dans les économies en transition vers une production d’électricité à faibles émissions de carbone. Les utilisateurs industriels augmentent également leur adoption pour améliorer l’efficacité énergétique et garantir un approvisionnement stable en carburant dans les secteurs à forte intensité énergétique.

Le marché du gaz naturel liquéfié désigne le réseau mondial de commerce et d’infrastructures impliqué dans le processus de refroidissement du gaz naturel à l’état liquide pour le transport et le stockage, puis de le reconvertir sous sa forme gazeuse pour la consommation. Ce marché permet le transport du gaz naturel vers des zones non accessibles par gazoducs, facilitant ainsi la distribution mondiale de l'énergie.

Le marché du gaz naturel liquéfié devrait connaître une croissance significative en raison de facteurs tels que la demande croissante de sources d’énergie plus propres, la croissance économique croissante, en particulier dans la région Asie-Pacifique, et l’utilisation accrue des applications du GNL dans les industries. En outre, il existe une demande croissante d’électricité, notamment pour la production d’électricité utilisantgaz naturelcomme alternative à faible teneur en carbone au charbon.

- Selon l’Agence internationale de l’énergie, la demande indienne de gaz naturel devrait augmenter de 60 % d’ici 2030 en raison de la croissance rapide du paysage énergétique du pays.

En outre, les applications croissantes comme carburant de transport et l’essor du ravitaillement en GNL dans l’industrie maritime contribuent également à l’expansion du marché.

Qatar Energy LNG est un acteur de premier plan sur le marché mondial, détenant le titre de la plus grande société de GNL au monde. Ils produisent et fournissent un volume important de GNL, avec une capacité de production totale de 77 millions de tonnes par an (MTPA). Leur domination est enracinée dans l'accès au North Field, le plus grand champ gazier non associé au monde, qui fournit du gaz naturel à leurs trains de GNL.

Les États-Unis sont devenus un contributeur essentiel au commerce en raison de leurs abondantes ressources en gaz de schiste et de leur capacité de liquéfaction croissante. L’activité croissante d’exportation en provenance d’Amérique du Nord remodèle les flux commerciaux et intensifie la concurrence entre les fournisseurs établis dans les régions du Moyen-Orient, d’Afrique et de l’Asie-Pacifique. Les terminaux d’importation se développent à l’échelle mondiale, reflétant les préoccupations croissantes concernant la résilience de l’offre et l’incertitude géopolitique.

Les progrès technologiques en matière d’efficacité de liquéfaction, de systèmes de stockage et d’infrastructure de commercialisation du gaz soutiennent l’optimisation des coûts et l’évolutivité opérationnelle. Les solutions de GNL à petite échelle gagnent en pertinence dans les applications de transport et d’énergie distribuée, en particulier dans les régions où l’accès aux gazoducs est limité. Les importations sont de plus en plus intégrées aux cadres nationaux de sécurité énergétique, améliorant ainsi la résilience du marché.

Dernières tendances du marché du GNL

La demande croissante d’infrastructures flottantes de GNL devrait alimenter la croissance du marché.

La demande d'infrastructures flottantes (FLNG) augmente rapidement, stimulée par la demande mondiale croissante, en particulier dans les régions disposant d'infrastructures terrestres limitées et par le besoin de solutions flexibles et rentables. Les systèmes FLNG, tels que les unités flottantes de stockage et de regazéification (FSRU) et les installations de liquéfaction flottantes, offrent des avantages en termes de vitesse de déploiement, de coût et d'adaptabilité. Cette croissance devrait s’accentuer, notamment en Asie, en Europe et en Amérique latine, à mesure que les pays cherchent à développer leurs infrastructures.

- En mai 2025, Hoegh Evi a signé un accord d'affrètement avec EGAS pour déployer une unité flottante de stockage et de regazéification au port de Sumed, en Égypte, d'ici 2026 afin d'augmenter la capacité d'importation de l'Égypte.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Les réductions d’émissions dans l’industrie lourde et les transports stimulent la croissance du marché

La transition vers les véhicules fonctionnant au gaz naturel stimule la croissance du marché. Cette transition est due à la prise de conscience concernant la pollution causée par le diesel etessencevéhicules. Selon l’étude d’impact de la Commission européenne accompagnant le CO2proposition de normes pour les véhicules lourds, les moteurs au GNL pourraient avoir un CO TTW inférieur d'environ 20 %2émissions par rapport aux véhicules diesel. Le passage aux camions au GNL aurait également un effet optimiste sur les émissions de polluants atmosphériques. De plus, en raison de sa structure moléculaire, le méthane contient moins de carbone que le diesel et produit moins de CO.2par unité d'énergie.

La croissance du marché du gaz naturel liquéfié est soutenue par la demande mondiale croissante d’énergie et le besoin stratégique de diversification de l’approvisionnement. De nombreux pays réduisent leur dépendance à l’égard de systèmes de pipelines à source unique et augmentent leurs importations pour améliorer la sécurité énergétique. Cette transition s’est accélérée à la suite de perturbations géopolitiques qui ont mis en évidence les vulnérabilités des structures traditionnelles d’approvisionnement énergétique.

La demande croissante des centrales électriques reste le principal catalyseur de la croissance. Les services publics utilisent de plus en plus le gaz naturel comme combustible de transition en raison de l’intensité des émissions inférieure à celle du charbon. Les installations industrielles adoptent également le GNL pour stabiliser l’approvisionnement énergétique et améliorer l’efficacité opérationnelle des processus de fabrication à forte intensité énergétique.

En outre, le GNL gagne en importance en tant que carburant alternatif plus propre pour les navires lourds, offrant des réductions significatives des émissions de gaz à effet de serre par rapport aux carburants traditionnels tels que le HFO. Bien que le GNL soit un carburant de transition, son adoption se développe en raison de ses avantages environnementaux immédiats et de son potentiel de progrès futurs dans le domaine des carburants alternatifs.

Par exemple, en juin 2024, Mitsubishi Shipbuilding a lancé un navire RoRo alimenté au GNL au Japon, s'alignant ainsi sur l'objectif de réduction des émissions de carbone de l'industrie maritime.

En décembre 2024, Adani Ports and Special Economic Zone (APSEZ) a annoncé l'amarrage du premier conteneur propulsé au GNLnavire marin, reflétant l'évolution de l'industrie vers des carburants à faible teneur en carbone et contribuant à la transition mondiale vers des carburants et des pratiques marines durables.

Développement des infrastructures de GNL pour stimuler la croissance du marché

L’expansion des infrastructures de gaz naturel liquéfié est un moteur important du marché, facilitant le commerce mondial et répondant à la demande énergétique croissante. Les investissements dans les installations de liquéfaction, les terminaux de regazéification, les réseaux de stockage et de transport améliorent la fiabilité et l'accessibilité de la chaîne d'approvisionnement, la rendant plus attrayante pour diverses applications telles que la production d'électricité et l'utilisation industrielle.

La dynamique des investissements est également stimulée par les progrès technologiques en matière d’efficacité de liquéfaction, de transport et de regazéification. Les terminaux d'importation modernes améliorent la flexibilité opérationnelle et réduisent les coûts de manutention. Les réseaux de GNL à petite échelle élargissent l’accès aux régions mal desservies, en particulier là où le développement de gazoducs reste économiquement non viable. Ces facteurs soutiennent collectivement une croissance soutenue du marché du gaz naturel liquéfié et renforcent la visibilité du marché à long terme.

En mai 2025, Deutsche Energy Terminal GmbH a annoncé le lancement des opérations au terminal GNL de Wilhelmshaven 2 en Allemagne. Ce terminal est doté d'une capacité de regazéification pouvant atteindre 4,6 milliards de mètres cubes (bcm) de GNL par an d'ici 2027. De tels développements à grande échelle devraient alimenter la croissance du marché, notamment dans les régions à forte demande énergétique dans un avenir proche.

RESTRICTIONS DU MARCHÉ

Volatilité des prix et déséquilibres de l’offre pour restreindre la demande du marché

La croissance du marché du gaz naturel liquéfié est freinée à la fois par la volatilité des prix et par les déséquilibres de l’offre. La volatilité des prix est due aux coûts d'expédition, aux événements géopolitiques et aux écarts entre l'offre et la demande, ce qui rend les prix vulnérables aux fluctuations. Ces derniers temps, les troubles géopolitiques sont devenus une cause majeure de volatilité de l’offre et des prix. Par exemple, selon les données sur les prix des matières premières de la Banque mondiale, l’indice du prix du gaz naturel en Europe a connu une baisse significative de 67,50 % en 2023 par rapport à 2022 et de 16,40 % en 2024. Des fluctuations incertaines des prix devraient freiner la croissance du marché mondial dans un avenir proche.

Le marché du gaz naturel liquéfié est confronté à des défis structurels liés à l’intensité capitalistique, à la volatilité des prix et à la complexité des infrastructures. Les installations de production nécessitent un investissement initial important, les terminaux de liquéfaction impliquant souvent de longs cycles de construction et des modalités de financement complexes. Ces conditions créent des barrières à l’entrée et augmentent le risque d’exécution du projet.

La volatilité des prix du gaz reste une contrainte persistante tout au long de la chaîne de valeur. Les fluctuations des prix du gaz naturel affectent l’économie des achats, la rentabilité et les stratégies contractuelles des acheteurs et des fournisseurs. Des changements soudains dans la demande régionale ou une instabilité géopolitique peuvent intensifier l’incertitude sur les prix, influencer le comportement d’achat et retarder les décisions d’investissement.

En outre, les événements géopolitiques entraînent des modifications des routes maritimes, la sécurité maritime devenant un facteur majeur des problèmes géopolitiques. Les principaux événements géopolitiques récents incluent la guerre entre la Russie et l’Ukraine et la guerre entre l’Iran et Israël. La majeure partie de l’énergie et du commerce mondial s’effectue via le détroit d’Ormuz, proche de l’Iran, et le conflit dans la région pourrait créer des problèmes pour les pays qui importent de l’énergie par cette route.

Les préoccupations réglementaires et environnementales deviennent de plus en plus pertinentes. Les exigences en matière d’autorisation pour les installations d’exportation, les systèmes de stockage et les terminaux d’importation continuent de se resserrer dans plusieurs régions. L’examen minutieux des émissions de carbone peut également influencer les conditions de financement, en particulier parmi les investisseurs institutionnels qui donnent la priorité aux mesures de durabilité.

Les goulots d’étranglement des infrastructures créent des limitations supplémentaires. De nombreuses économies émergentes manquent de capacités d’importation, de réseaux de stockage et d’installations de regazéification adéquates. La logistique du transport reste également vulnérable aux perturbations des expéditions et aux contraintes de disponibilité des navires. La concurrence des sources d’énergie renouvelables pourrait modérer la croissance de la demande à long terme, introduisant ainsi une incertitude quant à l’expansion future du marché.

OPPORTUNITÉS DE MARCHÉ

La croissance économique dans la région Asie-Pacifique devrait stimuler la croissance du marché

Le marché présente des opportunités significatives, tirées par la demande croissante dans les économies émergentes et l’expansion des applications au-delà des secteurs traditionnels. La croissance économique dans la région Asie-Pacifique, en particulier, alimente la demande de GNL en tant que source d'énergie plus propre pour production d'énergie, les processus industriels et les transports.

Le marché du gaz naturel liquéfié présente des opportunités significatives grâce à l’élargissement de l’accès à l’énergie, au changement de combustible industriel et à la modernisation des infrastructures. De nombreuses économies en développement continuent de connaître des pénuries d’énergie, ce qui crée un fort potentiel d’importation à mesure que les gouvernements diversifient leurs sources d’approvisionnement en carburant. Les pays dont la production nationale de gaz naturel est limitée considèrent de plus en plus le gaz naturel liquéfié GNL comme un mécanisme stratégique pour renforcer la résilience énergétique et réduire les ruptures d’approvisionnement.

La production d’électricité offre une opportunité substantielle dans les économies émergentes et développées. Les transitions du charbon vers le gaz s’accélèrent à mesure que les décideurs politiques recherchent des sources d’énergie plus propres, capables d’équilibrer l’intermittence des énergies renouvelables. Les centrales électriques alimentées au GNL offrent une flexibilité opérationnelle et soutiennent la stabilité du réseau, en particulier sur les marchés où les infrastructures renouvelables restent insuffisantes pour répondre à la demande de base.

À mesure que la demande énergétique mondiale augmente, en particulier dans les économies émergentes, le GNL garantit la sécurité énergétique tout en s'alignant sur les exigences mondiales. décarburationcibles. Le GNL est de plus en plus adopté comme alternative plus propre au charbon et au pétrole, émettant jusqu'à 40 % d'émissions en moins que le charbon, avec un soufre presque nul et des particules.

Selon l’Institut d’économie et d’analyse financière de l’énergie, l’offre mondiale devrait atteindre 666,5 MTPA d’ici 2028, ce qui dépasse les scénarios de demande de l’Agence internationale de l’énergie (AIE) jusqu’en 2050.

La Chine, l’Inde et l’Asie du Sud-Est renforcent leurs infrastructures pour répondre à la demande en électricité des populations urbaines et des secteurs industriels croissants. Par exemple, en mai 2025, THINK Gas a annoncé l’expansion de son réseau GNL avec le lancement de 6 nouvelles stations de distribution pour soutenir la transition verte de l’Inde.

Les opportunités d’investissement augmentent dans les terminaux d’importation et les infrastructures de regazéification. Les économies émergentes d’Asie-Pacifique, d’Amérique latine et de certaines parties du Moyen-Orient et d’Afrique continuent d’étendre leur capacité de réception de GNL pour répondre à la demande croissante d’électricité et à la croissance industrielle. Les investisseurs institutionnels considèrent de plus en plus l’investissement dans les infrastructures comme une classe d’actifs de longue durée dotée d’un potentiel d’utilisation relativement stable.

Le déploiement de GNL à petite échelle offre une visibilité de croissance supplémentaire. Les opérations minières, les grappes industrielles et les installations de fabrication éloignées adoptent de plus en plus le GNL lorsque l’accès aux pipelines n’est pas disponible ou économiquement non viable. Les applications des carburants de transport se développent également, notamment dans la logistique maritime.

LES DÉFIS DU MARCHÉ

Conflits géopolitiques potentiels susceptibles de créer des défis pour les acteurs du marché

Les risques géopolitiques ont un impact significatif sur le marché, perturbant potentiellement l’offre, augmentant la volatilité des prix et affectant les décisions d’investissement. Ces risques comprennent les conflits régionaux, les différends commerciaux et l’instabilité politique, qui peuvent perturber les chaînes d’approvisionnement, endommager les infrastructures et modifier les structures commerciales.

Par exemple, la guerre entre Israël et le Hamas et le conflit entre la Russie et l’Ukraine ont conduit à une instabilité régionale et à une perturbation des flux et des infrastructures de GNL. En juin 2025, la fermeture du champ gazier Leviathan en raison du conflit Israël-Hamas a impacté les flux de gazoducs vers l’Égypte. De plus, les perturbations ou les blocus dans des zones maritimes critiques, telles que le détroit d'Ormuz ou la mer Rouge, peuvent avoir un impact sur les routes des méthaniers, augmentant les coûts de transport et potentiellement retardant les livraisons, ce qui devrait créer de nombreux défis pour les acteurs du marché dans un avenir proche.

IMPACT DES TARIFS

Les tarifs douaniers mis en œuvre par le gouvernement américain ont un impact à multiples facettes sur l'industrie mondiale du GNL, principalement en raison de leur effet sur le commerce et l'activité économique mondiaux. Certains droits de douane affectent directement le commerce ; par exemple, en raison des droits de douane imposés par les États-Unis sur les marchandises en provenance de Chine, en guise de représailles, la Chine a imposé des droits de douane de 15 % sur les importations américaines en Chine. En février 2025, l’impact global est plus indirect, affectant la demande mondiale et les décisions d’investissement. Les droits de douane sur les produits fabriqués par la Chine auraient un impact négatif sur l’activité industrielle en Chine, entraînant une baisse de la demande énergétique. Cela aurait un impact sur le marché. En outre, les tarifs augmentent les coûts d’infrastructure, en particulier aux États-Unis, en raison des prix plus élevés de l’acier et d’autres matériaux utilisés dans la construction des terminaux GNL. Les taux de droits de douane incertains peuvent retarder ou entraver les décisions finales d’investissement pour de nouveaux projets, qui sont cruciales pour augmenter l’offre.

ANALYSE DE SEGMENTATION

Par type

L’augmentation du commerce du GNL devrait propulser la croissance du segment des infrastructures

En fonction du type, le marché est segmenté en liquéfaction et regazéification.

Liquéfaction du GNL

Les installations de liquéfaction de GNL dominent actuellement le marché avec une part plus importante en raison de l’augmentation de la demande mondiale et de la capacité de transporter et de stocker facilement le gaz naturel sous forme liquide. Le segment connaît une croissance significative à l’échelle mondiale en raison de la demande croissante d’énergie plus propre et de la nécessité de transporter le gaz naturel vers des régions dépourvues d’accès aux gazoducs. Cela implique la construction d'installations qui refroidissent le gaz naturel jusqu'à l'état liquide, permettant un stockage et un transport efficaces via des navires spécialisés. Le développement des infrastructures de GNL est crucial pour permettre le commerce mondial et répondre aux besoins énergétiques de divers pays.

La liquéfaction du GNL représente le fondement de l’offre du marché du gaz naturel liquéfié et reste l’un des segments les plus capitalistiques de la chaîne de valeur. Les installations de liquéfaction convertissent le gaz naturel en forme liquide grâce à des processus cryogéniques avancés, permettant un transport rentable vers des marchés où la connectivité par pipeline reste indisponible ou commercialement peu pratique. Le segment reste stratégiquement concentré parmi les principales économies tournées vers l’exportation, dotées d’abondantes réserves de gaz et d’une capacité d’infrastructure à grande échelle.

L’augmentation des exportations de gaz naturel d’Amérique du Nord continue de remodeler la dynamique du marché mondial du GNL, augmentant la diversification de l’offre tout en réduisant la dépendance à l’égard des exportateurs historiquement dominants. Les principaux centres de production au Qatar, en Australie, au Moyen-Orient et en Afrique continuent de renforcer leur position concurrentielle grâce à un accès à des matières premières à faible coût et à l’efficacité des infrastructures.

L'allocation du capital au sein du segment continue de favoriser les projets soutenus par des contrats à long terme et une visibilité prévisible de la demande. Les équipes d’approvisionnement évaluent de plus en plus la résilience des fournisseurs, les capacités d’exportation de GNL et la stabilité géopolitique avant de conclure des accords d’achat. Cela est particulièrement pertinent à mesure que les modèles d’échanges se diversifient de plus en plus.

Regazéification du GNL

La regazéification du GNL sert de passerelle de conversion en aval du marché du gaz naturel liquéfié et joue un rôle de plus en plus important dans la planification énergétique nationale. Les installations de regazéification reconvertissent le GNL importé sous forme gazeuse pour le transmettre aux systèmes énergétiques nationaux. Le segment se développe rapidement à mesure que les pays recherchent des sources d’énergie diversifiées et réduisent leur exposition à l’instabilité géopolitique de l’approvisionnement.

La croissance de la demande reste la plus forte dans les régions qui ne disposent pas d’une production nationale de gaz suffisante ou de réseaux de gazoducs transfrontaliers stables. Les économies asiatiques continuent de dominer les importations de GNL en raison de la forte demande industrielle et de l’offre locale limitée. L’Europe a également accéléré ses investissements dans les terminaux d’importation à la suite de perturbations de l’approvisionnement qui ont mis davantage l’accent sur la résilience énergétique et la diversification des approvisionnements.

Les installations de regazéification se développent également, principalement sous l’effet de l’augmentation des importations et de la nécessité de diversifier les sources d’énergie.

- En juillet 2024, DESFA a lancé la première station régionale de stockage et de gazéification desservant la Macédoine centrale et occidentale en Grèce. Le développement d’infrastructures robustes dans les petits pays propulsera la croissance du marché au cours de la période de prévision.

En outre, les installations de regazéification devraient connaître un taux de croissance significatif en raison de la demande accrue d'énergie plus propre, de facteurs géopolitiques et de progrès technologiques, qui est soutenue par une forte demande de GNL dans la région Asie-Pacifique, où la Chine et l'Inde devraient consommer beaucoup plus de gaz naturel qu'elles ne peuvent en produire au niveau national, ce qui entraînera une plus grande dépendance aux importations de GNL et la nécessité de davantage d'infrastructures de regazéification à l'avenir.

Les unités flottantes de stockage et de regazéification remodèlent considérablement l’économie du déploiement. Par rapport aux installations terrestres traditionnelles, ces systèmes offrent des coûts initiaux inférieurs et des délais de mise en service plus rapides. Les pays qui recherchent une diversification énergétique immédiate considèrent de plus en plus les systèmes flottants comme des alternatives pratiques aux infrastructures conventionnelles.

Les investissements dans les infrastructures d’importation continuent de croître dans toute la région Asie-Pacifique, en Amérique latine et dans certaines économies africaines. Les décideurs politiques positionnent de plus en plus les centrales électriques alimentées au GNL comme des actifs de transition capables de stabiliser les réseaux électriques tout en soutenant des objectifs plus larges de décarbonation. Les terminaux d’importation deviennent également des éléments essentiels des stratégies nationales de sécurité énergétique.

Par candidature

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Demande croissante de GNL dans les processus industriels pour favoriser la croissance du marché

En fonction des applications, le marché est largement classé en production d’électricité, industrielle, transport, résidentielle et autres.

Industriel

Le segment industriel devrait détenir la plus grande part de marché au cours de la période de prévision. La demande industrielle augmente en raison de sa polyvalence et de ses propriétés de combustion plus propre par rapport aux combustibles fossiles traditionnels. Il est utilisé dans divers secteurs pour le chauffage, le séchage et l’alimentation électrique dans la transformation des aliments, la fabrication et la production d’acier. De plus, le GNL sert de matière première pour les engrais et plastiques, et il est de plus en plus adopté dans les transports comme carburant plus propre pour les camions et les navires.

Le segment industriel représente un centre de consommation majeur sur le marché du gaz naturel liquéfié, tiré par la fabrication à forte intensité énergétique, les produits chimiques, le raffinage, les métaux et la transformation industrielle lourde. Le GNL constitue de plus en plus une alternative au charbon et au fioul, aidant les opérateurs industriels à améliorer leurs performances en matière d’émissions tout en maintenant la fiabilité énergétique.

Les installations à forte intensité énergétique continuent de donner la priorité à la stabilité de l’approvisionnement en raison de la relation directe entre les coûts du carburant et les marges d’exploitation. Les utilisateurs industriels adoptent de plus en plus le GNL lorsque l’accès aux gazoducs est irrégulier ou indisponible. Cette tendance est particulièrement évidente dans les économies manufacturières tournées vers l’exportation et cherchant une plus grande diversification énergétique.

La demande reste forte dans les secteurs nécessitant de la chaleur industrielle à haute température, notamment le ciment, l'acier, la céramique et la pétrochimie. Les entreprises comparent de plus en plus le GNL aux sources d’énergie concurrentes en fonction des obligations en matière d’émissions, de la flexibilité des achats et de l’abordabilité à long terme.

- En avril 2024, GreenLine Mobility Solutions Ltd a lancé une flotte de camions GNL pour les opérations logistiques de l’usine Bekaert dans le Maharashtra, en Inde.

Transport

Le transport représente un segment d'application en expansion sur le marché du gaz naturel liquéfié, soutenu par le renforcement des réglementations environnementales et la pression croissante pour réduire les émissions dans les systèmes de transport lourds. L’adoption du GNL est particulièrement visible dans le transport maritime, où les normes internationales d’émission continuent d’accélérer la transition vers les carburants marins conventionnels. À mesure que les opérateurs maritimes modernisent leurs flottes, le gaz naturel liquéfié (GNL) est de plus en plus considéré comme un carburant de transition commercialement viable avec moins d’émissions de soufre et de particules.

L’industrie maritime représente une part substantielle de la demande de GNL liée au transport. Les compagnies maritimes augmentent leurs investissements dans les navires alimentés au GNL pour se conformer aux obligations en matière d'émissions tout en améliorant les économies d'exploitation à long terme. La croissance des infrastructures de ravitaillement à proximité des principaux ports améliore l’accessibilité au carburant, en particulier en Europe et dans la région Asie-Pacifique. Cette expansion des infrastructures renforce la confiance dans l’adoption du GNL dans les corridors maritimes internationaux.

En outre, le segment du transport devrait connaître une croissance significative, stimulé par le besoin d'options de carburant efficaces et à longue autonomie, en particulier pour les véhicules long-courriers tels que les camions et les navires. Le GNL, une forme comprimée de gaz naturel, offre une densité énergétique par volume plus élevée que le gaz naturel sous sa forme gazeuse, permettant une plus grande capacité de stockage de carburant et des autonomies plus longues. Cela en fait une alternative intéressante pour le transport lourd, où le rendement énergétique et l’autonomie sont essentiels.

Production d'énergie

La production d'électricité représente le segment d'application le plus important sur le marché du gaz naturel liquéfié, soutenue par la demande croissante d'électricité et l'accélération des initiatives de changement de combustible. Les services publics continuent de passer des systèmes basés sur le charbon au gaz naturel en raison d'une intensité d'émissions plus faible et d'une plus grande flexibilité opérationnelle. Les centrales électriques alimentées au GNL fonctionnent de plus en plus comme des actifs d’équilibrage soutenant l’intégration des énergies renouvelables tout en maintenant la stabilité du réseau.

Les économies émergentes restent des pôles de croissance particulièrement importants pour la production d’électricité basée sur le GNL. Les pays confrontés à des pénuries d’électricité dépendent de plus en plus des importations pour diversifier leurs sources d’électricité et améliorer la fiabilité de leur approvisionnement. Cette tendance est particulièrement visible dans les économies à urbanisation rapide où la consommation d’électricité continue d’augmenter parallèlement à l’activité industrielle.

La flexibilité opérationnelle reste l’un des principaux avantages du GNL dans le domaine de la production d’électricité. Les installations alimentées au gaz peuvent augmenter leur production plus rapidement que les systèmes au charbon, répondant ainsi aux besoins d’équilibrage du réseau lors des fluctuations de la production renouvelable. Cette capacité renforce le rôle du GNL dans des cadres plus larges de transition énergétique et de planification des infrastructures à long terme.

Résidentiel

Le segment résidentiel occupe une position comparativement plus petite mais stratégiquement pertinente sur le marché du gaz naturel liquéfié, en particulier dans les régions dépourvues de systèmes de distribution de gaz matures. Le GNL fonctionne comme une source d’énergie alternative pour le chauffage, la cuisine et la production localisée d’électricité là où les gazoducs traditionnels restent indisponibles ou économiquement irréalisables. Les modèles d’adoption varient considérablement en fonction de l’accessibilité financière, des conditions climatiques et des politiques énergétiques du gouvernement.

Les économies émergentes intègrent de plus en plus le GNL dans les systèmes énergétiques résidentiels décentralisés pour renforcer l’accès à l’énergie et réduire la dépendance au charbon, au diesel et à la biomasse. La demande reste particulièrement visible dans les communautés éloignées, les économies insulaires et les régions plus froides nécessitant un approvisionnement en chauffage stable. Les importations soutiennent de plus en plus les stratégies régionales de diversification énergétique où la production nationale reste limitée.

La distribution de GNL à petite échelle continue d’améliorer l’accessibilité. Les systèmes de stockage mobiles, les unités de regazéification localisées et les infrastructures de livraison modulaires élargissent la portée tout en réduisant la complexité logistique. Les décideurs politiques de certains pays encouragent également l’utilisation du GNL pour renforcer la fiabilité énergétique résidentielle et réduire les impacts environnementaux associés aux carburants à émissions plus élevées.

La sensibilité aux prix reste un défi majeur. Les consommateurs résidentiels sont fortement exposés aux fluctuations du prix du gaz, ce qui limite leur adoption pendant les périodes de coûts élevés. Les initiatives d’électrification et les alternatives de chauffage basées sur les énergies renouvelables peuvent également modérer la croissance de la demande à long terme.

Aperçus régionaux

Le marché a été étudié géographiquement dans cinq régions principales : Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique.

Analyse du marché du gaz naturel liquéfié en Amérique du Nord

North America Liquefied Natural Gas (LNG) Market Size, 2024 (USD Billion) Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’augmentation des exportations de GNL stimule la croissance du marché en Amérique du Nord

L’Amérique du Nord est un marché mondial majeur tiré par d’importantes réserves de gaz naturel, notamment aux États-Unis et au Canada. Il englobe toute la chaîne de valeur, de la production et de la liquéfaction à l'exportation et à la distribution, avec de grandes entreprises telles que Cheniere Energy et Dominion Energy jouant un rôle clé.

L’Amérique du Nord représente un marché de gaz naturel liquéfié d’importance stratégique, soutenu par d’abondantes réserves de gaz de schiste et des infrastructures d’exportation à grande échelle. La croissance régionale est tirée par l’augmentation des exportations de gaz naturel, l’expansion de la capacité de liquéfaction et de solides investissements dans les infrastructures. La demande reste liée aux priorités de l’activité industrielle et de la sécurité énergétique, renforçant ainsi la position de la région dans la dynamique du marché mondial.

Marché du gaz naturel liquéfié aux États-Unis

Augmentation de la production de GNL pour propulser la croissance du marché dans le pays

Les États-Unis sont devenus l’un des principaux exportateurs de gaz naturel liquéfié, grâce à l’abondance de leurs ressources intérieures et à l’expansion de leurs infrastructures d’exportation. Les exportations de GNL sont vitales pour répondre à la demande énergétique mondiale, notamment en Europe, et sont devenues un facteur clé de la transition énergétique mondiale. L’industrie américaine du GNL devrait poursuivre son expansion, portée par la demande internationale et le développement de nouvelles installations d’exportation.

- En juin 2025, TotalEnergies a annoncé un accord avec NextDecade pour l'acquisition de 1,5 Mtpa de GNL pendant 20 ans pour le train 4 de l'installation Rio Grande LNG, située au Texas, aux États-Unis.

Les États-Unis dominent le marché régional en raison de leur vaste production de gaz de schiste et de leurs capacités de production en expansion rapide. L’augmentation des exportations de gaz naturel continue de remodeler les flux commerciaux, renforçant ainsi la diversification de l’offre mondiale.

Les investissements dans les terminaux de liquéfaction et les infrastructures d’exportation restent robustes. Le marché bénéficie des progrès technologiques, d’une forte participation du capital privé et de l’expansion des accords d’approvisionnement internationaux.

Analyse du marché du gaz naturel liquéfié en Europe

Augmenter les importations de GNL dans la région pour stimuler la croissance du marché

Le marché européen devrait connaître une croissance modérée en raison de la demande fluctuante et d’une transition vers des sources d’énergie plus durables. Toutefois, les importations ont été affectées par la baisse de la demande de gaz due à énergie renouvelableadoption et réduction de la consommation globale de gaz. Ils devraient également augmenter dans les années à venir, notamment avec la mise en service prochaine de nouveaux projets en Amérique du Nord et au Qatar.

- En mars 2025, Securing Energy for Europe (SEFE) a signé un accord avec Delfin Midstream pour fournir du GNL depuis la côte de Cameron, en Louisiane, sur la côte américaine du golfe. L’augmentation des échanges commerciaux dans la région devrait favoriser le développement des infrastructures dans un avenir proche.

Le marché européen du gaz naturel liquéfié est en expansion à mesure que les pays donnent la priorité à la diversification énergétique et réduisent leur dépendance aux gazoducs. La hausse des importations et l’accélération des investissements dans les terminaux d’importation continuent de renforcer la résilience de l’offre.

La demande reste influencée par l’activité industrielle, les besoins en chauffage et les besoins en production d’électricité. Les préoccupations en matière de sécurité énergétique positionnent de plus en plus le GNL comme un élément stratégique des systèmes énergétiques régionaux.

Marché allemand du gaz naturel liquéfié

L’Allemagne continue d’accroître sa capacité d’importation afin de diversifier ses sources d’approvisionnement et de renforcer sa résilience énergétique nationale. L’investissement dans les terminaux flottants d’importation et les infrastructures de regazéification reste essentiel à la planification à long terme.

La demande industrielle et les exigences de production d’électricité continuent de soutenir l’adoption. Le pays considère de plus en plus le gaz naturel liquéfié (GNL) comme un carburant de transition important dans un cadre énergétique en évolution.

Marché du gaz naturel liquéfié au Royaume-Uni

Le Royaume-Uni maintient un marché du gaz naturel liquéfié bien établi, soutenu par une infrastructure d'importation mature et une forte participation commerciale. La demande reste concentrée sur les centrales électriques, les utilisateurs industriels et la consommation résidentielle.

La dynamique du marché reflète de plus en plus les priorités en matière de sécurité énergétique et les stratégies de diversification des achats. L’optimisation continue des infrastructures soutient la résilience face aux ruptures d’approvisionnement et aux fluctuations de prix.

Analyse du marché du gaz naturel liquéfié en Asie-Pacifique

Un changement important vers l’adoption du gaz naturel stimule la croissance du marché

Le marché de la région Asie-Pacifique devrait connaître une croissance rapide, en particulier en Chine, en Asie du Sud-Est et en Asie du Sud, en raison de l'urbanisation croissante et du besoin d'énergie plus propre. Cette croissance sera alimentée par l’évolution vers le gaz naturel comme carburant de transition et par la nécessité de soutenir la sécurité énergétique à mesure que la Chine, le Japon et la Corée du Sud élargissent leur portefeuille énergétique. La région devrait également rester la principale destination des importations, une part importante du commerce mondial étant attribuée à la région Asie-Pacifique.

- En février 2025, TotalEnergies a annoncé son intention de fournir à Gujarat State Petroleum Corporation Limited (GSPC) dans le cadre d'un accord de vente et d'achat (SPA) visant à fournir à GSPC 400 000 tonnes de GNL.

L’Asie-Pacifique représente le plus grand marché régional de gaz naturel liquéfié, stimulé par la demande croissante d’électricité, l’industrialisation et l’augmentation des importations. Les pays de la région continuent d’investir dans les infrastructures pour soutenir la croissance économique et renforcer l’accès à l’énergie. La demande de GNL reste particulièrement forte parmi les utilisateurs industriels et les services publics qui recherchent des alternatives plus propres aux systèmes basés sur le charbon.

Marché japonais du gaz naturel liquéfié

Le Japon reste un marché d’importation majeur en raison de ressources énergétiques intérieures limitées et d’une demande importante en électricité. Le GNL continue de jouer un rôle central dans les stratégies nationales de planification énergétique et de production d’électricité.

La diversification des achats et les accords d’approvisionnement à long terme restent des priorités essentielles. Les progrès technologiques et l’efficacité des infrastructures continuent de soutenir le fonctionnement stable du marché et la sécurité énergétique.

Marché chinois du gaz naturel liquéfié

La demande croissante de gaz naturel pour la production d’électricité et l’industrie propulse la croissance du marché à travers le pays

Le marché du GNL en Chine devrait représenter une part importante du marché mondial, stimulé par la demande croissante de gaz naturel pour la production d'électricité et les applications industrielles, et par la volonté de réduire les émissions de gaz naturel. charbonfiabilité et améliorer la qualité de l’air. Même si la production nationale de gaz et les importations par gazoduc contribuent également à la croissance de la demande de gaz et à l'offre globale d'énergie de la Chine, les importations restent un facteur majeur pour répondre aux besoins énergétiques croissants du pays.

- Selon l'Energy Information Administration des États-Unis, la Chine est le plus grand importateur mondial de GNL en 2023, avec des importations moyennes de 9,5 milliards de pieds cubes/j. Cela signifie donc une croissance croissante du marché au cours de la période de prévision.

La Chine affiche une forte croissance du marché du gaz naturel liquéfié, soutenue par l’expansion industrielle, l’urbanisation et les priorités en matière de politique environnementale. La hausse des importations continue de soutenir les stratégies de transition du charbon vers le gaz dans les secteurs industriels et résidentiels.

Les investissements dans les terminaux d’importation et les infrastructures de stockage restent substantiels. Le pays renforce de plus en plus sa participation commerciale pour diversifier l’offre et améliorer la résilience énergétique.

Analyse du marché du gaz naturel liquéfié en Amérique latine

Une infrastructure limitée d’importation/exportation de GNL conduit à une croissance modérée

Le marché latino-américain est stimulé par une demande croissante, notamment pour la production d’électricité, et par des importations régionales croissantes. Même si la région dispose d’importantes ressources en gaz naturel, notamment en gaz de schiste, il est peu probable qu’elle devienne un exportateur majeur dans un avenir proche en raison des limitations des infrastructures et des défis liés au développement des ressources énergétiques.

Toutefois, le Brésil devrait devenir un acteur clé sur le marché de la région, avec un TCAC élevé. Les investissements croissants dans les infrastructures d'importation et les centrales électriques au gaz devraient soutenir la demande énergétique croissante de la région et promouvoir la sécurité énergétique au cours de la période de prévision.

L’Amérique latine présente des opportunités émergentes sur le marché du gaz naturel liquéfié, soutenues par la demande croissante d’électricité et la modernisation des infrastructures. Les pays investissent de plus en plus dans les importations et les installations de regazéification pour réduire les pénuries de carburant et renforcer la fiabilité énergétique.

L’activité industrielle et l’expansion de la capacité de production d’électricité continuent de soutenir l’adoption à long terme dans plusieurs économies en développement.

Analyse du marché du gaz naturel liquéfié au Moyen-Orient et en Afrique

Les efforts du gouvernement pour réduire la dépendance aux carburants traditionnels devraient stimuler la croissance du marché

Le marché du Moyen-Orient et de l'Afrique se caractérise par une demande croissante d'énergie plus propre, en particulier pour la production d'électricité, et par l'accent mis sur des pratiques de transport maritime durables, motivées par les efforts du gouvernement visant à réduire la dépendance aux carburants traditionnels et à atteindre les objectifs de décarbonation.

En outre, la région Moyen-Orient et Afrique l’adopte activement comme carburant de transition, en particulier dans les zones reculées où les infrastructures énergétiques conventionnelles sont moins disponibles. Cette tendance a soutenu les investissements dans des ports, des installations de stockage et d’autres composants nécessaires au GNL.

Le Moyen-Orient et l’Afrique conservent une importance stratégique en raison de leur forte capacité de production et de l’expansion de leurs activités d’exportation. Les principaux producteurs continuent de renforcer leurs capacités de liquéfaction tandis que certains pays importateurs augmentent leurs investissements dans les infrastructures.

La croissance régionale reflète à la fois le leadership du côté de l’offre et la demande intérieure croissante de sources d’énergie plus propres dans les secteurs industriel et électrique.

Paysage concurrentiel de l’industrie du gaz naturel liquéfié

Le marché du gaz naturel liquéfié se caractérise par une structure concurrentielle concentrée, dans laquelle les sociétés énergétiques intégrées, les entreprises pétrolières nationales, les développeurs d’infrastructures et les sociétés commerciales façonnent collectivement la disponibilité de l’offre et la dynamique des prix. La part de marché reste largement concentrée parmi les organisations disposant de réserves de gaz en amont, de capacités de liquéfaction, d’un accès au transport maritime et de réseaux de distribution en aval. Le positionnement concurrentiel dépend de plus en plus de l’échelle des infrastructures, de la fiabilité de l’approvisionnement, de la flexibilité des contrats et de la diversification géographique.

Les principaux acteurs continuent de renforcer leurs stratégies d'intégration verticale pour améliorer la rentabilité et réduire l'exposition au risque opérationnel. Les entreprises qui contrôlent les activités de production, d’expédition, de regazéification et de commercialisation du gaz maintiennent une plus grande résilience pendant les périodes de volatilité des prix du gaz. Ce modèle opérationnel intégré permet aux fournisseurs d'optimiser la répartition des marchandises et de renforcer le pouvoir de négociation sur les routes commerciales régionales.

Les États-Unis sont devenus une force concurrentielle majeure en raison de leur production abondante de gaz de schiste et de leurs infrastructures de liquéfaction en expansion. Les activités d'exportation de l'Amérique du Nord continuent d'intensifier la concurrence avec les producteurs établis au Qatar, en Australie, au Moyen-Orient et en Afrique. Les fournisseurs se font de plus en plus concurrence grâce à la flexibilité des prix, à la flexibilité des destinations et aux structures contractuelles diversifiées plutôt qu'aux accords traditionnels, rigides et à long terme.

Les partenariats stratégiques deviennent de plus en plus importants dans l’industrie du gaz naturel liquéfié. Les sociétés énergétiques forment des partenariats d’approvisionnement à long terme avec les services publics, les opérateurs industriels et les gouvernements pour garantir une demande d’achat prévisible. Les joint-ventures entre développeurs d’infrastructures et investisseurs institutionnels continuent également de se développer, notamment pour les terminaux d’importation et les projets de regazéification.

Les acteurs émergents se concentrent sur le GNL à petite échelle, les infrastructures flottantes et les technologies modulaires pour réduire l’intensité capitalistique et améliorer la vitesse de déploiement. Ces entreprises ciblent souvent des régions mal desservies où l’infrastructure des pipelines reste sous-développée. Les progrès technologiques en matière d’efficacité de liquéfaction, d’optimisation du stockage et de logistique d’expédition continuent de façonner la différenciation concurrentielle.

ACTEURS CLÉS DE L'INDUSTRIE

Les principaux acteurs se concentrent sur l’acquisition de contrats d’approvisionnement à long terme pour alimenter leur part de marché

Le marché est dominé par quelques grands acteurs, mais il devrait devenir de plus en plus compétitif en raison de l'arrivée de nouveaux entrants et de l'augmentation de la demande. Les principaux acteurs comprennent de grands acteurs internationauxpétrole et gazdes sociétés telles que BP, Chevron et ExxonMobil, ainsi que des sociétés énergétiques nationales telles que QatarEnergy LNG, Gas Authority of India Ltd (GAIL) et Petronet LNG Limited. En mai 2025, QatarEnergy LNG a annoncé son intention de conclure un accord d'approvisionnement à long terme avec le Japon dans le cadre de son projet d'expansion de North Field. Les principaux acteurs se font concurrence via des investissements stratégiques, des contrats à long terme et en diversifiant leurs offres pour capitaliser sur la demande croissante de GNL. L’Asie-Pacifique, notamment la Chine, l’Inde et le Japon, constitue un marché clé pour le GNL.

Liste des principales sociétés de gaz naturel liquéfié profilées

- Chevron Corporation(NOUS.)

- Royal Dutch Shell plc(ROYAUME-UNI.)

- Exxon Mobil Corporation (États-Unis)

- QatarEnergy LNG (Qatar)

- Cheniere Energy, Inc. (États-Unis)

- PETRONAS (Malaisie)

- Woodside Petroleum Limited (Australie)

- TotalEnergies(France)

- BP SA(ROYAUME-UNI.)

- Petronet LNG Ltd (Inde)

- Equinor ASA (Norvège)

- Gazprom (Russie)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- En juin 2025, Penn America Energy Holdings (PAE) a annoncé son intention de construire un terminal d’exportation de GNL à grande échelle sur le fleuve Delaware en Pennsylvanie. L'installation devrait exporter 7,2 millions de tonnes de gaz naturel liquéfié par an.

- En juin 2025, BP Singapour a annoncé un accord de vente avec Torrent Power pour fournir du gaz GNL jusqu'à 0,41 million de tonnes par an de 2027 à 2036, visant à alimenter les centrales au gaz à cycle combiné de Torrent d'une capacité de 2 730 MW.

- En mai 2025, GAIL a révélé des plans d'expansion pour le terminal de Dabhol, augmentant sa capacité à 12,5 mtpa d'ici 2031-32.

- En mai 2025, le gouvernement du Qatar a annoncé son intention d’augmenter sa production de GNL afin de porter les échanges de cargaisons de GNL à 30 à 40 millions d’ici 2030. La capacité de production de GNL du pays devrait atteindre 160 millions de tonnes.

- En avril 2025, Woodside Energy a approuvé le développement d'un projet GNL de 17,5 milliards USD en Louisiane. Ce développement permettra à Woodside de fournir environ 24 Mtpa de GNL d'ici 2030.

Analyse et opportunités d’investissement

Les économies en développement présentent une opportunité d’investissement importante pour le marché :

- En mars 2025, Venture Global a annoncé des plans d'expansion avec un investissement de 18 milliards de dollars pour transformer le terminal GNL de Louisiane en le plus grand terminal GNL d'Amérique du Nord. De plus, la société a également proposé d'augmenter la capacité de l'usine de Plaquemines aux États-Unis à 45 MTPA en ajoutant 24 trains à l'installation.

- En décembre 2024, Cheniere Energy, Inc. produira du GNL à partir du premier train du projet de liquéfaction Corpus Christi Stage 3 (« CCL Stage 3 ») situé au Texas, aux États-Unis. L'usine devrait être mise en service d'ici le premier trimestre 2025.

COUVERTURE DU RAPPORT

Le rapport sur le marché mondial du Gaz naturel liquéfié fournit un aperçu détaillé du marché. Il se concentre sur des aspects clés, tels que les entreprises leaders. En outre, le rapport offre des informations régionales, les tendances et technologies du marché mondial, et met en évidence les principaux développements du secteur. En plus des facteurs ci-dessus, le rapport englobe plusieurs facteurs et défis qui ont contribué à la croissance et à la chute du marché au cours des dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2019-2032 |

|

Année de référence |

2024 |

|

Année estimée |

2025 |

|

Période de prévision |

2025-2032 |

|

Période historique |

2019-2023 |

|

Taux de croissance |

TCAC de 4,09 % de 2025 à 2032 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par type · Liquéfaction · Regazéification |

|

Par candidature · Production d'électricité · Industriel · Transport · Résidentiel · Autres |

|

|

Par région

|

Questions fréquentes

Selon l’étude Fortune Business Insights, la taille du marché était de 167,06 milliards de dollars en 2024.

Le marché devrait croître à un TCAC de 4,09 % au cours de la période de prévision (2025-2032).

Le segment industriel devrait dominer le marché au cours de la période de prévision.

La taille du marché nord-américain s’élevait à 54,44 milliards USD en 2024.

La demande croissante d’énergie et la transition énergétique propre favorisent la croissance du marché.

Certains des principaux acteurs du marché sont QatarEnergy LNG, Gas Authority of India Ltd (GAIL), BP PLC et d’autres.

La taille du marché mondial devrait atteindre 227,28 milliards de dollars d’ici 2032.

Contactez nos experts Parlez à un expert

- 2019-2032

- 2024

- 2019-2023

- 210

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés