Taille, part et analyse de l’industrie du marché des pipelines virtuels, par type de carburant (GNC, GNL et autres), par application (transport et industriel et commercial) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

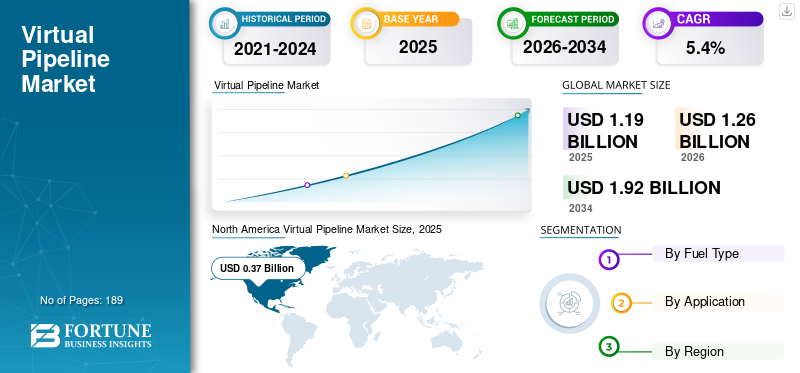

La taille du marché mondial des pipelines virtuels était estimée à 1,19 milliard USD en 2025 et devrait atteindre 1,26 milliard USD en 2026 à 1,92 milliard USD d’ici 2034, avec un TCAC de 5,40 % de 2026 à 2034. L’Amérique du Nord a dominé le marché des pipelines virtuels avec une part de marché de 31,00 % en 2025. La pandémie mondiale de COVID-19 a été sans précédent. et stupéfiant, le pipeline virtuel connaissant une demande inférieure aux prévisions dans toutes les régions par rapport aux niveaux d'avant la pandémie. D’après notre analyse, le marché mondial des pipelines virtuels a affiché une baisse de -3,1 % en 2020 par rapport à 2019. Le marché des pipelines virtuels aux États-Unis devrait croître de manière significative, pour atteindre une valeur estimée à 428,50 millions de dollars d’ici 2032.

Un gazoduc virtuel remplace un gazoduc physique dans lequel le gaz serait transporté via un gazoduc traditionnel jusqu'au point de livraison sous forme de GNL par voie maritime, routière, ferroviaire ou par la fusion d'un ou plusieurs de ces modes de transport. Le GNL est entassé dans un récipient cryogénique pour le transporter depuis sa source, comme un terminal d'importation, un centre de dispensation ou un site de liquéfaction, jusqu'au point de livraison où il sera utilisé. Au point de livraison, une station de regazéification, une installation polyvalente comprenant le stockage du GNL, la vaporisation et un régulateur de pression, ainsi que des systèmes de contrôle, livre le gaz naturel exactement comme il proviendrait d'un gazoduc traditionnel.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

TENDANCES DU MARCHÉ DES PIPELINES VIRTUELS

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Demande croissante pour améliorer le gazoduc afin de stimuler les opportunités de marché

L’explosion démographique dans les zones urbaines due à la migration des personnes a provoqué une augmentation de la demande énergétique dans divers secteurs. L’urbanisation et l’industrialisation croissantes ont intensifié la demande d’électricité, de gaz et d’autres sources d’énergie. Commeénergie renouvelableest encore aux premiers stades de son cycle de vie dans de nombreuses régions du monde, la majeure partie de l’électricité provient de ressources conventionnelles comme le gaz. Les pipelines sont nécessaires pour transporter ces carburants sur de longues distances, car ils constituent l’option de transport la plus rentable. En raison de la forte demande énergétique, l’augmentation des activités d’exploration offshore a conduit à une forte augmentation du développement des infrastructures de pipelines. Cela a accru le besoin de solutions et de services de transport par pipeline vers divers endroits éloignés.

L’urbanisation croissante et l’expansion de l’industrie ont conduit à l’utilisation du gaz naturel dans divers secteurs, tels que la production d’électricité, la chimie, la fabrication, ainsi que le résidentiel et le commercial, ce qui a alimenté la demande d’infrastructures de gazoducs. En outre, les subventions gouvernementales accordées pour accroître l’utilisation du gaz naturel et fournir du gaz naturel dans toutes les régions du pays ont séduit davantage d’utilisateurs.

Les installations de gaz naturel situées dans les régions éloignées sont confrontées à peu de problèmes de transport en raison du manque d’infrastructures de pipelines. L’utilisation d’un pipeline virtuel s’est avérée être l’une des options les plus fiables en termes de coût par rapport à l’investissement ou au développement d’une nouvelle infrastructure de pipeline dans des sites éloignés. Cette nouvelle technologie permet également d'augmenter le nombre de stations-service de gaz naturel pour véhicules, avec un investissement relativement moindre, soulignant que cette technologie est également utilisée dans d'autres secteurs de produits et de services. De cette façon, les utilisateurs des véhicules équipés de GNV ont plus de flexibilité pour parcourir les campagnes du pays, le gaz naturel étant disponible même dans les endroits où il n'y a pas de gazoducs conventionnels.

FACTEURS MOTEURS

Tendance changeante vers des ressources énergétiques plus propres et demande croissante de gaz naturel pour propulser la croissance du marché

Le monde est confronté à de graves menaces de réchauffement climatique, ce qui entraîne une tendance vers des ressources énergétiques plus propres, ce qui a entraîné une augmentation de la demande de gaz naturel. En raison de la topographie ou des événements géopolitiques susceptibles de stimuler la croissance du marché, les pipelines physiques ne sont pas toujours réalisables. Le pipeline de type virtuel offre une flexibilité dans le transport du gaz naturel. Cela ne nécessite pas l’installation massive d’un pipeline physique, ce qui entraîne de nombreuses économies de coûts d’installation du pipeline, anticipant la croissance du marché.

Au fil du temps, la demande de gaz a augmenté dans toutes les régions. Cependant, l’approvisionnement en gaz naturel par gazoducs conventionnels n’a pas suivi le rythme de ces besoins. Par conséquent, unGaz Naturel Comprimé (GNC)Un système capable de répondre aux besoins des villes en matière de production d’électricité, d’automobile, d’industrie et d’utilisation industrielle est le besoin du moment.

Un pipeline virtuel est un système qui permet le transport de gaz naturel sous forme de gaz comprimé ou liquéfié à l'aide de modules intégrés à des plates-formes mobiles transportées par camions, ferries, bateaux et plates-formes ferroviaires. Par la suite, ce gazoduc permet de répondre à la demande dans les régions dépourvues d’infrastructures de réseau de distribution de gazoduc, ce qui contribue au développement du marché.

Augmenter les opérations sur les sites éloignés pour stimuler la croissance du marché

L’utilisation d’un gazoduc virtuel ne doit pas être considérée comme une alternative permanente et définitive, mais comme un moyen rapide d’acheminer le gaz naturel vers des endroits où le gazoduc traditionnel n’est pas techniquement ou économiquement réalisable.

Dans les endroits dépourvus de gaz naturel, l’industrie se limite à la transformation ou au développement de produits et de services utilisant des sources d’énergie et ne suit pas les nouvelles technologies qui pourraient être plus économiques, produisant moins d’émissions, de meilleure qualité et plus fiables.

L'opérateur industriel/commercial peut utiliser le gaz naturel sur le marché local de n'importe quelle région, qui est une source d'énergie plus propre par rapport aux sous-produits pétroliers, en développant des biens et des services plus compétitifs pour les concurrents internes et externes, stimulant ainsi leur pénétration sur de nouveaux marchés.

Le gazoduc virtuel est un passeport vers de nouvelles frontières, consolidant la consommation de gaz naturel et préparant la région à l'utilisation future de l'approvisionnement en gaz conventionnel, car ce gazoduc crée la flexibilité nécessaire à un emplacement industriel plus approprié et la possibilité d'une meilleure utilisation des ressources géographiques à un meilleur rapport coût-bénéfice. Dans ce cas, le système de pipelines virtuel peut être transféré vers une région nouvellement développée. Cela alimente la croissance du marché.

FACTEURS DE RETENUE

L’adoption croissante des sources d’énergie renouvelables et la volatilité des prix du gaz entravent la croissance du marché

La demande croissante d’énergie propre a conduit à un développement considérable de l’énergie solaire, éolienne et d’autres formes d’énergie dans le monde. En particulier, le continent européen développe ses capacités en matière d’énergies renouvelables. Cela a entraîné une baisse des investissements dans l’industrie du pétrole brut et dans le développement des infrastructures. Cela devrait entraver la croissance du marché des pipelines virtuels. Selon le Fonds monétaire international (FMI), les grandes entreprises ont réduit leurs investissements dans les infrastructures pétrolières. En raison de l’épuisement rapide des réserves pétrolières, une baisse du remplacement des réserves pétrolières et des investissements a été observée depuis 2014. Parallèlement, la volatilité des prix du gaz naturel entrave également l’adoption généralisée du gaz naturel dans le monde, ce qui est également susceptible d’entraver le marché au cours de la période de prévision.

Par conséquent, le gaz naturel est extrêmement inflammable et nécessite des mesures de précaution lors de sa manipulation et de son transport, ce qui devrait entraver la croissance du marché. La variation de la température normale peut modifier les propriétés du gaz naturel qui nécessitent une attention et une isolation particulières, ce qui devrait augmenter les coûts globaux d'entretien. Cela pourrait donc entraver la croissance du marché.

ANALYSE DE SEGMENTATION

Par analyse du type de carburant

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Le GNC détiendra une part dominante en raison de son rôle crucial dans la fourniture de carburant à faible coût

En fonction du type de carburant, le marché est segmenté en GNC, GNL et autres. Le GNC est sur le point de dominer le marché, car le transport du GNC via des pipelines virtuels constitue la meilleure alternative aux coûteux pipelines souterrains pour transporter le gaz naturel vers des endroits éloignés sur des distances allant jusqu'à 250 miles. De plus, les prix élevés du pétrole augmentent la demande de gaz naturel. Les livraisons de GNC via des pipelines virtuels constituent la meilleure alternative pour transporter du gaz naturel vers des endroits éloignés. Sur la base de ce facteur, le segment GNC devrait dominer le marché avec une part de 66,7 % en 2026.

D’autres types de carburants, tels que l’hydrogène et le gaz naturel renouvelable, sont transportés via des pipelines virtuels. Comme le gaz naturel conventionnel, le GNR peut être utilisé comme carburant de transport sous forme de gaz naturel comprimé (GNC) ouGaz Naturel Liquéfié (GNL), qui devrait connaître une demande importante dans les années à venir.

Par analyse d'application

Le segment des transports dominera le marché en raison de l'augmentation de la consommation de gaz naturel

En fonction des applications, le marché est segmenté en transport, industriel et commercial. Le segment des transports comprend les distributeurs de gaz naturel tels que les stations GNC et GNL. Avec le besoin croissant d’énergie propre, la demande de gaz naturel connaîtra probablement une croissance significative dans les années à venir. Sur la base de ce facteur, l’application de transport dominera probablement la part de marché des pipelines virtuels au cours de la période de prévision.

De plus, le transport du gaz naturel s'effectue à travers des applications industrielles et commerciales, telles que l'industrie minière, l'entretien des infrastructures, l'alimentation et les boissons, et autres, qui fonctionnent également dans des endroits éloignés.

ANALYSE RÉGIONALE

North America Virtual Pipeline Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Amérique du Nord dominera le marché grâce à la présence d’acteurs opérationnels majeurs

Géographiquement, le marché est analysé en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine, au Moyen-Orient et en Afrique, reflétant des modèles d'adoption variés influencés par la maturité des infrastructures, les cadres réglementaires et les priorités de transition énergétique.

Amérique du Nord

L'Amérique du Nord a dominé le marché mondial en 2025, avec une taille de marché de 3,37 milliards de dollars, soutenue par la forte empreinte opérationnelle d'entreprises telles que CERTARUS Ltd, Xpress Natural Gas, CNG Services et Edge Energy aux États-Unis, au Canada et au Mexique. La région bénéficie d'un écosystème de gaz naturel bien établi, de politiques de soutien au niveau fédéral et étatique promouvant des carburants à faible teneur en carbone et d'efforts croissants pour fournir du gaz aux consommateurs industriels et commerciaux hors réseau. Le marché américain des pipelines virtuels devrait connaître une croissance significative, atteignant une valeur estimée à 428,50 millions de dollars d’ici 2032, sous l’effet de l’augmentation de la production de gaz de schiste, des avantages en termes de coûts par rapport aux combustibles liquides et de la demande croissante de solutions d’approvisionnement en gaz temporaires et de pointe. La surveillance réglementaire exercée par les agences de l'énergie et de l'environnement garantit en outre le respect des normes de sécurité et d'émissions, renforçant ainsi la confiance des investisseurs et l'expansion des infrastructures à long terme.

Asie-Pacifique

L’Asie-Pacifique détient une part substantielle du marché, soutenue par une urbanisation et une industrialisation rapides dans les économies émergentes. L’expansion des bases manufacturières, les besoins en production d’électricité et l’accès limité aux infrastructures de pipelines conventionnelles dans les régions éloignées et insulaires accélèrent le recours aux réseaux de pipelines virtuels. Les gouvernements de la région encouragent l’adoption de carburants plus propres pour réduire la pollution de l’air, renforçant ainsi la demande de distribution de gaz naturel comprimé et liquéfié. Les initiatives politiques encourageant les économies basées sur le gaz, associées aux lacunes en matière d’infrastructures dans les villes de niveaux II et III, créent une demande soutenue de systèmes de transport de gaz modulaires et flexibles.

Europe

L'Europe suit avec une dynamique de croissance constante, principalement tirée par l'adoption croissante du GNC et du GNL comme alternatives plus propres dans le secteur des transports au Royaume-Uni, en Allemagne et en Pologne. Les objectifs stricts de réduction des émissions de carbone et les réglementations sur les émissions de la région dans le cadre de cadres plus larges de transition climatique encouragent des modèles d’approvisionnement en gaz décentralisés là où les gazoducs conventionnels ne sont pas économiquement viables. Les pipelines virtuels sont de plus en plus utilisés pour soutenir la décarbonisation industrielle, l’approvisionnement en énergie de secours et la logistique transfrontalière des carburants. Un fort alignement de la réglementation sur les objectifs d’efficacité énergétique et de durabilité continue de façonner les flux d’investissement et l’intégration technologique dans les États membres.

l'Amérique latine

L’Amérique latine connaît un développement progressif, soutenu par les stratégies d’expansion des fournisseurs de services nord-américains et par la demande croissante d’énergie dans les régions mal desservies. Alors que les infrastructures de gazoducs restent inégalement réparties, les gouvernements mettent progressivement en œuvre des réformes pour attirer les investissements privés dans les réseaux de distribution de gaz. Les pipelines virtuels constituent une alternative rentable pour approvisionner les pôles industriels, les opérations minières et les centrales électriques situées loin des réseaux de transport. Les initiatives de relance économique et les efforts visant à diversifier les matrices énergétiques devraient renforcer encore l’adoption régionale.

Moyen-Orient et Afrique

La région Moyen-Orient et Afrique connaît une demande croissante dans un contexte de développement d’infrastructures et d’expansion industrielle à grande échelle. Plusieurs pays investissent dans des stratégies de diversification énergétique pour soutenir la croissance économique et réduire la dépendance aux carburants pétroliers. Dans les zones où la connectivité des pipelines conventionnels est limitée, les solutions de pipelines virtuels offrent une flexibilité logistique et des délais de déploiement plus rapides. Les réformes réglementaires visant à libéraliser les marchés du gaz et à encourager les investissements directs étrangers améliorent progressivement l'accessibilité des marchés. À mesure que les secteurs des transports et de l’industrie se développent, la demande de systèmes de distribution de gaz fiables et évolutifs devrait augmenter régulièrement dans la région.

ACTEURS CLÉS DE L'INDUSTRIE

Les principaux participants se concentrent sur le renforcement de leurs capacités commerciales grâce à la collaboration et à de nouvelles stratégies d'investissement

La plupart des acteurs du marché investissent dans des activités de recherche et développement, ce qui aidera probablement le marché à générer de meilleurs rendements. Les acteurs du marché sont susceptibles de collaborer avec les principaux acteurs du marché. Ils présentent des caractéristiques positives en magasin pour le fonctionnement et la croissance du marché jusqu’en 2029. L’augmentation considérable du financement et des investissements du marché place les unités de production et de fabrication dans une meilleure position pour les produits fabriqués en série, ce qui aidera le marché à se développer et à s’améliorer au niveau mondial.

Liste des principales entreprises profilées :

- Kinder Morgan (États-Unis)

- Stabilis Solutions, Inc.(NOUS.)

- Hexagon Agility (États-Unis)

- Fiba Technologies (États-Unis)

- Petronas (Malaisie)

- Services GNC (Royaume-Uni)

- Gaz Malaisie(Malaisie)

- Galilée Technologies(Argentine)

- Avantage NG (Vermont)

- Marline Gas Services (États-Unis)

- Snam (Italie)

- Certarus Ltée (Canada)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- Août 2022 -Kinder Morgan a acquis North American Natural Resources, Inc. et ses sociétés affiliées, North American Biofuels LLC et North American-Central LLC, pour 135 millions de dollars. L'acquisition, dans le cadre du montant d'achat fusionné ainsi que des coûts contractuels associés, comprend sept quantités de gaz de décharge destinées aux centrales électriques situées dans le Michigan et le Kentucky. Grâce à cette acquisition, Kinder Morgan prend la décision finale d'investissement (FID) pour convertir 4 des 7 centrales électriques au gaz en centrales au gaz naturel renouvelable pour une dépense en capital d'environ 175 millions de dollars.

- Juin2022- AVR a évalué les possibilités de gérer localement ses gaz dangereux et ses résidus de nettoyage en s'associant à HaloSep AB, une entreprise suédoise. Le procédé HaloSep est une solution brevetée qui transforme les déchets dangereux en fractions inoffensives et utiles. En choisissant la solution HaloSep, AVR s’enrichira d’une démarche circulaire par la récupération des ressources matérielles ainsi qu’une réduction de l’empreinte environnementale de l’usine.

- décembre 2021- Tennessee Gas Pipeline (TGP), une filiale de Kinder Morgan, Inc., a déposé une proposition auprès de la Federal Energy Regulatory Commission (FERC) pour la mise en œuvre d'un service de collecte et d'assemblage d'approvisionnement en gaz naturel d'origine responsable (RSG) à des endroits sélectionnés à travers le système de gazoduc du Tennessee. Le service proposé devrait sanctionner les fournisseurs ainsi que les clients de TGP pour acheter et vendre des fournitures RSG dans des installations de négociation abstraites, servant ainsi les utilisateurs finaux, les services publics, les centrales électriques et les installations de GNL connectées au système TGP.

- octobre 2021- Gas Malaysia et Malakoff Corporation Berhad ont formé Malakoff – Gas Malaysia Cogen O&M Sdn Bhd. L'alliance est un partenariat stratégique entre deux sociétés de services publics au sein du groupe de sociétés MMC qui rassemble l'expertise et les ressources des deux parties pour lancer les services d'exploitation et de maintenance (O&M) de la centrale de cogénération en Malaisie.

- septembre 2020- Petronas a déployé la solution Virtual Pipeline System (VPS) via le terminal de regazéification (RGT) à Pengerang, Johor. Les offres de l'entreprise axées sur le client favorisent en partie l'extension de l'utilisation d'énergie propre dans la péninsule malaisienne. La solution VPS a été développée par le secteur d'activité de Petronas Gas and New Energy et est vendue au détail par PETRONAS Dagangan Berhad pour livrer du gaz naturel liquéfié (GNL) principalement aux clients hors réseau utilisant des camions équipés de réservoirs cryogéniques.

- juin 2019- Galileo Global Technologies a annoncé le début des opérations d'Edge Gathering virtual pipelines 2 LLC (Edge), une société basée aux États-Unis. Edge Gathering Virtual Pipelines 2 LLC mettra en service les pipelines virtuels de gaz naturel liquéfié (GNL) pour associer les champs de gaz de schiste producteurs aux consommateurs sans installer de pipelines conventionnels.

COUVERTURE DU RAPPORT

Le rapport de recherche présente une évaluation complète de l’industrie en offrant des informations, des faits, des informations liées à l’industrie et des données historiques précieuses. Plusieurs méthodologies et approches sont adoptées pour formuler des hypothèses et des points de vue significatifs pour formuler le rapport.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

PORTÉE ET SEGMENTATION DU RAPPORT

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2021-2034 |

|

Période historique |

2021-2024 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par type de carburant, application et région |

|

Segmentation |

Par type de carburant

|

|

Par candidature

|

|

|

Par région

|

Questions fréquentes

L’étude Fortune Business Insights montre que le marché mondial représentait 1,19 milliard de dollars en 2025.

Le marché mondial devrait croître à un TCAC de 5,4 % au cours de la période de prévision.

La taille du marché nord-américain s’élevait à 0,37 milliard de dollars en 2025.

En termes de type de carburant, le GNC détient la part dominante du marché mondial.

La taille du marché mondial devrait atteindre 1,92 milliard de dollars d’ici 2034.

Les principaux moteurs du marché sont l’adoption d’énergies propres et les applications croissantes de gestion des déchets.

Les principaux acteurs du marché sont Veolia, AVR, China Everbright Limited, Attero et Viridor.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 189

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés