Taille du marché des équipements d’imagerie par résonance magnétique (IRM), part et analyse de l’industrie, par force (moins de 1,5 T, 1,5 T et plus de 1,5 T), par application (musculo-squelettique, neurologie, cardiologie, imagerie corporelle et autres), par utilisateur final (hôpitaux, ASC et centres de diagnostic) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

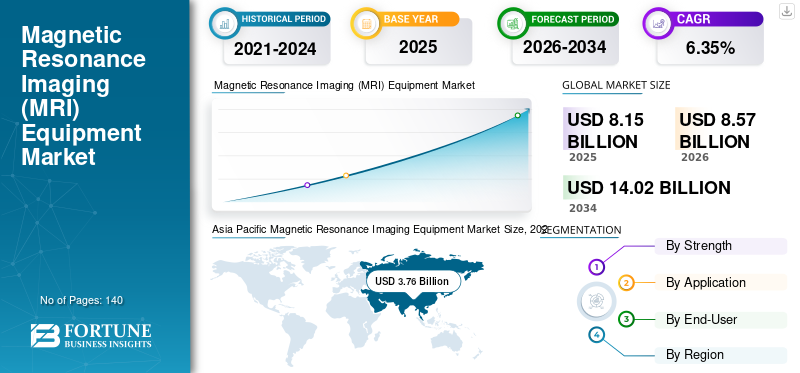

La taille du marché mondial des équipements d’imagerie par résonance magnétique (IRM) était évaluée à 8,15 milliards USD en 2025. Le marché devrait passer de 8,57 milliards USD en 2026 à 14,02 milliards USD d’ici 2034, avec un TCAC de 6,35 % au cours de la période de prévision. L’Asie-Pacifique dominait le marché mondial avec une part de 46,15 % en 2025.

L’équipement d’imagerie par résonance magnétique (IRM) est l’une des techniques d’imagerie diagnostique les plus couramment utilisées dans plusieurs établissements de soins de santé, notamment les hôpitaux et les cliniques. L'équipement utilise de puissants champs magnétiques et des ondes radio pour produire des images détaillées de l'intérieur du corps. La prévalence croissante de diverses maladies chroniques, telles que le cancer et les troubles neurologiques, entre autres, ainsi que le nombre croissant de cas de traumatismes, entraînent une demande croissante pour ces équipements à l'échelle mondiale.

- Selon un article de 2022 publié par la Parkinson’s Foundation, environ 1,0 million de personnes aux États-Unis vivent avec la maladie de Parkinson, et près de 90 000 personnes reçoivent un diagnostic de maladie chaque année.

La forte concentration des acteurs clés sur le développement et l’introduction de produits technologiquement avancés pour répondre à la demande mondiale croissante des prestataires de soins de santé et des populations de patients contribue également à la taille croissante du marché des équipements d’imagerie par résonance magnétique (IRM).

L’impact du COVID-19 sur le marché mondial a été négatif, réduisant la demande pour cet appareil en raison de la réduction des visites de patients dans les hôpitaux et les cliniques pour des services d’imagerie. Les grandes entreprises ont également connu une baisse de leurs revenus en raison de la réduction des ventes de produits à l'échelle mondiale.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Aperçu du marché mondial des équipements d’imagerie par résonance magnétique (IRM)

Taille et prévisions du marché :

- Taille du marché en 2025 : 8,15 milliards de dollars

- Taille du marché en 2026 : 8,57 milliards de dollars

- Taille du marché prévue pour 2034 : 14,02 milliards de dollars

- TCAC : 6,35 % de 2026 à 2034

Part de marché :

- L’Asie-Pacifique a dominé le marché mondial des équipements d’IRM avec une part de 46,15 % en 2025, attribuée à l’adoption croissante de systèmes d’imagerie avancés, à l’augmentation du fardeau des maladies chroniques et au développement rapide des infrastructures de soins de santé dans des pays comme la Chine, le Japon et l’Inde.

- En termes de force, le segment 1,5T détenait la plus grande part de marché en 2026, grâce à une base installée élevée à l’échelle mondiale, à un prix abordable, à l’efficacité et à la disponibilité des produits. Cependant, le segment de plus de 1,5 T devrait croître au TCAC le plus élevé jusqu'en 2032, en raison des progrès technologiques et de l'acceptation clinique croissante des systèmes d'IRM à haut champ tels que 3T et 7T.

Faits saillants du pays :

- Japon : la croissance est soutenue par la forte présence de fabricants locaux d'équipements d'IRM (par exemple, Canon Medical Systems, Fujifilm) et par un accès généralisé aux technologies d'imagerie avancées dans les établissements de santé.

- États-Unis : le marché est alimenté par des dépenses de santé élevées, une forte adoption des systèmes d'IRM 3T+ et un nombre important de procédures d'imagerie annuelles. Selon l'OCDE, environ 38 unités d'IRM sont disponibles pour 1 million de patients dans les hôpitaux et les ASC aux États-Unis.

- Chine : la demande augmente en raison des initiatives gouvernementales visant à améliorer les infrastructures de diagnostic, d'un réseau hospitalier en expansion et d'une population croissante souffrant de maladies chroniques comme le cancer et les troubles neurologiques.

- Europe : La région connaît une forte adoption des technologies avancées d’IRM en raison de l’augmentation des volumes de procédures d’imagerie médicale, de l’amélioration des structures de remboursement et de l’accent mis sur le diagnostic précoce et les soins de santé préventifs.

Tendances du marché des équipements d’imagerie par résonance magnétique (IRM)

L’évolution des préférences vers les scanners IRM à haute résistance stimule l’expansion du marché

L’attention croissante des principaux acteurs opérant sur le marché conduit à des avancées technologiques croissantes dans les scanners IRM, tels que les scanners à haute résistance. L'examen IRM conventionnel utilise un équipement d'imagerie par résonance magnétique (IRM) 1,5T ; cependant, avec l'avènement de la technologie ces dernières années, un équipement d'IRM 3T, ou même supérieur, tel que l'équipement IRM 7T, est utilisé.

Ces appareils d'IRM à champ élevé et ultra-élevé sont couramment utilisés dans les diagnostics cliniques de routine. Auparavant, une grande partie de cet équipement d’IRM à haute résistance était réservée uniquement à la recherche.

- En février 2020, la Food and Drug Administration (FDA) a accordé l’autorisation 510(k) au système d’IRM de chevet d’Hyperfine Research, un appareil portable au point d’intervention contrôlé à l’aide d’une tablette sans fil telle que l’iPad d’Apple.

L'intensité de champ plus élevée de l'équipement IRM permet la production d'images transversales du genou et de la tête et est destinée aux patients pesant plus de 66 livres. Ces appareils ont des applications très diverses, comme celles du diagnostic. Cela est dû au fait que l’équipement IRM améliore le processus d’imagerie en révélant les détails fonctionnels et anatomiques, qui autrement ne seraient pas visibles aux puissances inférieures.

Les avantages susmentionnés associés à un équipement d'imagerie par résonance magnétique (IRM) à plus forte intensité de champ ont provoqué le passage d'un tesla inférieur à un tesla comparativement plus élevé, tel que 7T et 3T.

- L’Asie-Pacifique a connu une croissance de 3,76 milliards USD en 2025 à 3,98 milliards USD en 2026.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Facteurs de croissance du marché des équipements d’imagerie par résonance magnétique (IRM)

Prévalence croissante des maladies chroniques et des diagnostics au sein de la population pour améliorer la croissance du marché

La prévalence croissante de maladies chroniques, telles que le cancer et divers troubles neurologiques, notamment l’épilepsie, la maladie d’Alzheimer et la maladie de Parkinson, stimule l’expansion du marché. Les initiatives croissantes des organismes de santé, des grandes entreprises et d’autres pour accroître la sensibilisation à ces maladies devraient alimenter le taux de diagnostic au sein de la population.

- Selon un rapport de 2023 publié par l'Alzheimer's Association, plus de 6 millions d'Américains vivent avec la maladie d'Alzheimer aux États-Unis.

L’augmentation du taux de diagnostic au sein de la population et l’amélioration des infrastructures de santé dans les pays émergents comme la Chine, l’Inde, le Brésil et d’autres sont dues à l’augmentation des dépenses de santé, favorisant l’adoption de ces dispositifs.

L’adoption croissante et les avantages des équipements d’imagerie par résonance magnétique (IRM) par rapport aux autres équipements d’imagerie diagnostique devraient stimuler la croissance du marché mondial des équipements d’imagerie par résonance magnétique (IRM) au cours de la période de prévision.

FACTEURS DE RETENUE

Coûts élevés associés aux systèmes pour entraver la croissance du marché

L’une des principales limites des équipements d’imagerie par résonance magnétique (IRM) réside dans les coûts élevés associés à l’installation et à la maintenance des équipements d’imagerie par résonance magnétique (IRM). L'installation et l'entretien approprié de ces systèmes nécessitent souvent une infrastructure complexe et entraînent divers coûts connexes, que de nombreux établissements médicaux ne peuvent pas assumer.

Le coût plus élevé des scanners IRM par rapport à d’autres équipements d’imagerie diagnostique, tels que les tomodensitogrammes et autres, et le temps plus long nécessaire pour réaliser l’analyse sont quelques-uns des facteurs qui devraient entraver l’adoption de ces appareils dans les pays émergents sur le marché. Les coûts plus élevés associés à ces appareils comprennent la maintenance et la réparation, l’énergie, l’administration et autres.

- Par exemple, selon un article de 2023 publié par Health Images, le temps moyen mis par leScanner de tomodensitométrie (CT)dure environ 10 à 15 minutes, alors que le scanner IRM peut prendre jusqu'à une heure ou plus.

Ainsi, le coût élevé de ces systèmes peut inciter les hôpitaux et les centres de diagnostic des pays en développement à acheter des systèmes remis à neuf pour répondre à leurs besoins en imagerie. Les systèmes remis à neuf sont disponibles à un coût nettement inférieur à celui d'un système neuf. Les hôpitaux et autres établissements de santé des pays en développement optent souvent pour ces systèmes en raison de leur rapport coût-efficacité. Une autre limitation critique est le rappel volontaire de nombreux systèmes d’imagerie en raison d’une erreur humaine, ce qui pourrait déclencher un déclin de la croissance du marché.

MagnétiqueRésonanceAnalyse de la segmentation du marché des équipements d’imagerie (IRM)

Par analyse de force

Le nombre croissant de lancements de produits d’une force de 1,5 T a conduit à la domination du segment

En fonction de sa force, le marché est segmenté en moins de 1,5T, 1,5T et plus de 1,5T.

Le segment 1,5T a dominé le marché de l'imagerie par résonance magnétique en 2026. Cette domination est due au nombre croissant de bases installées d'appareils IRM d'une puissance de 1,5T en raison de son efficacité et de sa large gamme d'options de marques et de modèles basées sur l'abordabilité, la qualité et d'autres facteurs. L'attention croissante des principaux acteurs à l'introduction de produits d'une résistance de 1,5T est un autre facteur majeur contribuant à la croissance du segment.

Le segment de plus de 1,5 T devrait croître au TCAC le plus élevé au cours de la période de prévision. Les progrès technologiques croissants réalisés par les principaux acteurs conduisent au développement d’équipements d’imagerie par résonance magnétique (IRM) plus puissants, permettant une plus grande efficacité et une plus grande qualité des examens effectués.

Le segment des moins de 1,5 T devrait représenter une part de marché plus petite au cours de la période de prévision en raison de l’utilisation de systèmes remis à neuf dans ce segment et de la moindre adoption de systèmes de puissance commune.

- Le segment 1,5 T devrait détenir une part de marché dominante de 74,10 % en 2026.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par analyse d'application

Le nombre croissant d'interventions musculo-squelettiques au sein de la population a conduit à la domination du segment musculo-squelettique

En fonction des applications, le marché est segmenté en musculo-squelettique, neurologie, cardiologie, imagerie corporelle et autres.

Le segment musculo-squelettique devrait représenter 32,22 % de la part de marché en 2026. La domination du segment peut être attribuée à plusieurs facteurs, tels que le nombre croissant de blessures musculo-squelettiques au sein de la population, l'augmentation des procédures d'imagerie et la prévalence croissante de diverses affections musculo-squelettiques au sein de la population.

- Selon les statistiques de 2022 publiées par l’Organisation mondiale de la santé (OMS), environ 1,7 milliard de personnes souffrent de problèmes musculo-squelettiques dans le monde.

Le segment de la neurologie devrait être le deuxième segment le plus dominant du marché au cours de la période de prévision. L'attention croissante des entreprises opérant sur le marché sur le développement et l'introduction de produits technologiquement avancés dotés de capacités améliorées pour diagnostiquer les troubles neurologiques par rapport à d'autres procédures d'imagerie est un facteur important contribuant à la croissance du segment.

- Selon les estimations du Forum européen de résonance magnétique (EMRF), plus de 50 % des procédures d'IRM sont réalisées sur le cerveau et la colonne vertébrale.

Les segments de la cardiologie et de l'imagerie corporelle devraient croître à un TCAC comparativement inférieur malgré l'utilisation croissante de ces techniques d'imagerie dans des événements tels que l'imagerie détaillée d'un cœur battant. Des domaines d’application croissants, tels que l’imagerie moléculaire, devraient stimuler la croissance des autres segments au cours de la période de prévision.

Par analyse de l'utilisateur final

Le nombre croissant d’équipements installés dans les hôpitaux et les ASC à l’échelle mondiale a conduit à la domination du segment des hôpitaux et des ASC

Le marché est segmenté en hôpitaux, ASC et centres de diagnostic en fonction des utilisateurs finaux.

Le segment des hôpitaux et des ASC devrait dominer le marché avec une part de 65,69 % en 2026. L’un des facteurs critiques permettant à ce segment de dominer est la large base d’installation de ces systèmes dans ces contextes. Le nombre croissant d'hôpitaux et d'ASC dans les pays développés et émergents est un autre facteur crucial favorisant la croissance du segment.

- Selon les statistiques de l'OCDE publiées en 2021, le nombre total de dépistages diagnostiques effectués dans les hôpitaux américains utilisant le système IRM était d'environ 19,1 millions en 2021.

Le segment des centres de diagnostic devrait connaître une croissance considérable au cours de la période de prévision. Le nombre croissant de centres d’imagerie diagnostique dans les pays émergents comme la Chine et l’Inde, entre autres, et le nombre croissant d’interventions en milieu hospitalier sont des facteurs majeurs contribuant à la croissance du segment.

APERÇU RÉGIONAL

Sur la base de la géographie, le marché est classé en Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique.

Asie-Pacifique

Asia Pacific Magnetic Resonance Imaging Equipment Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Asie-Pacifique a contribué pour environ 3,76 milliards de dollars au marché mondial en 2025, soit une part de 46,15 %, et devrait atteindre 3,98 milliards de dollars en 2026. Cette domination est due à l’adoption croissante de systèmes avancés, à une base de patients potentielle solide et à une sensibilisation croissante aux diagnostics avancés en raison de la prévalence croissante des maladies chroniques. Le marché japonais devrait atteindre 1,23 milliard de dollars d'ici 2026, le marché chinois devrait atteindre 1,29 milliard de dollars d'ici 2026 et le marché indien devrait atteindre 0,96 milliard de dollars d'ici 2026.

En outre, le nombre croissant d’établissements de soins de santé dans les pays de la région constitue un autre facteur majeur favorisant l’adoption croissante de ces appareils sur le marché.

- Selon un blog publié en 2024 par Rentech Digital, il existe environ 893 centres d'imagerie diagnostique médicale en Australie.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Amérique du Nord

En 2025, l’Amérique du Nord détenait 21,27 % de la part du marché mondial, atteignant une valorisation de 1,73 milliard de dollars, et devrait atteindre 1,81 milliard de dollars en 2026. Certains facteurs contribuant à la croissance de la région comprennent l’adoption croissante de systèmes d’imagerie coûteux et de haute résistance, des dépenses et des infrastructures de santé substantielles et un volume élevé de procédures d’imagerie en raison de la prévalence croissante des maladies chroniques. De tels facteurs, associés à une population de patients importante, à la sensibilisation aux nouvelles avancées en matière de diagnostic et à la présence de problèmes majeursimagerie médicaleentreprises, contribueront à la domination de la région sur le marché mondial. Le marché américain devrait atteindre 1,75 milliard de dollars d’ici 2026.

- Selon les données de 2022 publiées par l'Organisation de coopération et de développement économiques (OCDE), il a été rapporté qu'environ 38 unités d'imagerie par résonance magnétique sont disponibles pour 1 000 000 de patients dans les hôpitaux et les ASC aux États-Unis.

Europe

Le marché en Europe a atteint 1,77 milliard de dollars en 2025, soit 21,78 % du chiffre d’affaires total du marché, et devrait atteindre 1,86 milliard de dollars en 2026. Certaines des raisons de la domination du marché régional incluent le volume croissant de procédures d’imagerie médicale, l’augmentation des dépenses de santé et l’adoption de systèmes technologiquement avancés. Le marché britannique devrait atteindre 0,27 milliard de dollars d'ici 2026, tandis que le marché allemand devrait atteindre 0,67 milliard de dollars d'ici 2026.

l'Amérique latine

On estime que le marché d’Amérique latine enregistrera un TCAC relativement stable au cours de la période de prévision en raison du développement croissant des infrastructures de soins de santé, telles que les systèmes de diagnostic et un nombre croissant de procédures d’imagerie médicale. En 2025, l’Amérique latine a généré 0,61 milliard de dollars, contribuant à hauteur de 7,55 % aux revenus du marché mondial, et devrait atteindre 0,64 milliard de dollars en 2026.

Moyen-Orient et Afrique

Le Moyen-Orient et l’Afrique devraient conquérir une part de marché plus petite et enregistrer un TCAC plus faible puisque le marché est encore naissant. Cependant, l’adoption croissante de systèmes de santé avancés, soutenue par une sensibilisation croissante des patients et l’évolution des paramètres économiques, peut stimuler la croissance du marché dans cette région au cours de la période de prévision. La région Moyen-Orient et Afrique a accaparé 3,26 % du marché mondial en 2025, générant 0,27 milliard de dollars de revenus, et devrait atteindre 0,27 milliard de dollars en 2026.

Liste des entreprises clés sur le marché des équipements d’imagerie par résonance magnétique (IRM)

Une concentration solide des acteurs clés sur le renforcement de leur portefeuille de produits afin de favoriser la croissance du marché

Le marché mondial est consolidé avec quelques acteurs de premier plan opérant sur le marché et disposant d’un large portefeuille de produits. GE Healthcare, Siemens Healthineers AG et Koninklijke Philips N.V. sont les principaux acteurs du marché, représentant la majorité des parts de marché. La forte concentration de R&D de ces entreprises visant à renforcer leur portefeuille de produits avec des produits technologiquement avancés est un facteur important soutenant la croissance des parts de marché de ces entreprises à l’échelle mondiale.

En outre, le nombre croissant de collaborations et de partenariats entre universités et autres entreprises constitue un autre facteur crucial favorisant la présence croissante de la marque à l’échelle mondiale.

- En novembre 2023, GE Healthcare a collaboré avec l'École de médecine et de santé publique de l'Université du Wisconsin à UW-Madison pour étendre la portée existante au-delà de l'imagerie médicale vers l'introduction de nouvelles technologies numériques et de solutions axées sur les maladies.

CANON MEDICAL SYSTEMS CORPORATION, FUJIFILM Corporation et ESAOTE SPA sont quelques autres acteurs opérant sur le marché mondial. Les efforts croissants de ces entreprises pour étendre leur présence géographique dans les pays développés et renforcer leur portefeuille de produits sont quelques-uns des facteurs qui contribuent à l’augmentation de leurs parts de marché.

LISTE DES ENTREPRISES CLÉS PROFILÉES :

- GE Santé(NOUS.)

- Koninklijke Philips N.V.(Pays-Bas)

- Siemens Healthineers SA(Allemagne)

- CORPORATION DES SYSTÈMES MÉDICAUX CANON(Japon)

- Société FUJIFILM (Japon)

- ESAOTE SPA (Italie)

- Time Medical Holding (Chine)

- APPAREILS MÉDICAUX CIE., LTD DE SHENZHEN BASDA. (Chine)

- FONAR Corp. (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- décembre 2023 –Siemens Healthineers AG a annoncé la disponibilité du MAGNETOM Cima.X, un système d'IRM 3 T, au Canada. Ce lancement a renforcé la position de l’entreprise sur le marché canadien des soins de santé en offrant des capacités de diagnostic complètes et précises qui transforment les soins aux patients.

- novembre 2023 –Koninklijke Philips N.V. a élargi l'accord de partenariat avec SyntheticMR, qui vise à introduire SyMRI 3D. Ce développement élargirait encore l’offre de produits d’imagerie de l’entreprise.

- novembre 2023 –GE Healthcare a lancé un système d'imagerie par résonance magnétique (IRM) à large diamètre de 1,5 T, SIGNA Champion. Le système est conçu pour améliorer la qualité des soins prodigués aux patients en intégrant une IA avancée et des fonctionnalités innovantes qui permettent des analyses IRM plus rapides et plus précises.

- août 2023 –FUJIFILM Corporation a lancé un nouveau système d'IRM 1,5 Tesla, ECHELON Synergy, intégré à la technologie de reconstruction par apprentissage profond. Cette technologie avancée améliorera la qualité de l’image et la satisfaction des patients.

- avril 2023 –Canon Medical Systems Corporation a lancé une solution de planification d'IRM automatisée par l'IA pour accélérer le temps de planification de l'IRM. Le système utilise l'apprentissage automatique et l'apprentissage profond pour améliorer l'imagerie diagnostique des examens de la prostate, du foie et de la colonne vertébrale entière.

COUVERTURE DU RAPPORT

Le rapport d’étude de marché mondial fournit une analyse détaillée du marché. Il se concentre sur des aspects clés, tels que la taille du marché, les prévisions, la segmentation du marché en fonction de la force, de l’application, de l’utilisateur final et du paysage concurrentiel. Il donne également un aperçu des développements technologiques, des systèmes d'imagerie de base installés par région pour 2023 et une analyse des distributeurs pour les entreprises importantes. En outre, le rapport offre un aperçu des dernières tendances du marché, des statistiques du marché et des développements clés du secteur. Outre les facteurs mentionnés ci-dessus, le rapport englobe plusieurs facteurs qui ont contribué à la croissance du marché ces dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 6,35 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par force

|

|

Par candidature

|

|

|

Par utilisateur final

|

|

|

Par région

|

Questions fréquentes

Fortune Business Insights indique que le marché mondial était évalué à 8,15 milliards de dollars en 2025 et devrait atteindre 14,02 milliards de dollars d'ici 2034.

En 2025, la valeur du marché de l’Asie-Pacifique s’élevait à 3,76 milliards de dollars.

Le marché affichera un TCAC constant de 6,35 % au cours de la période de prévision 2026-2034.

Le segment 1,5 T devrait être le segment leader sur ce marché au cours de la période de prévision.

Les principaux facteurs déterminants du marché comprennent la prévalence croissante des maladies chroniques, la demande croissante de technologies d’imagerie, les politiques de remboursement des soins de santé favorables et le lancement de produits technologiquement avancés.

GE Healthcare, Siemens et Phillips sont les principaux acteurs du marché mondial.

L’Asie-Pacifique dominait le marché mondial avec une part de 46,15 % en 2025.

Le lancement de produits technologiquement avancés répondant aux besoins critiques non satisfaits du marché, tels que l’imagerie pédiatrique et l’imagerie pulmonaire, stimule l’adoption du produit.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 140

Obtenha 20% de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés