Taille du marché des micro-réseaux, part et analyse de l’industrie, par capacité (moins de 5 MW, 5 MW - 10 MW, 10 MW - 20 MW, 20 MW - 50 MW et plus de 50 MW), par source d’énergie (générateurs diesel, gaz naturel, solaire photovoltaïque, cogénération et autres), par application (instituts d’enseignement, zones reculées, militaires, distribution de services publics, commerciaux et industriels et autres) et régional Prévisions, 2026-2034

Taille et part du marché des micro-réseaux

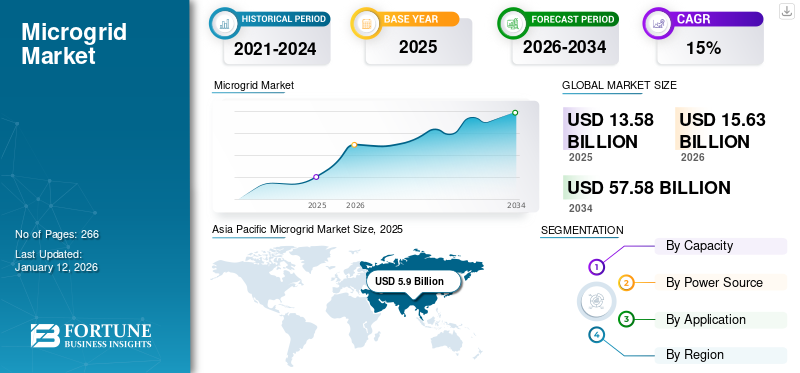

La taille du marché mondial des micro-réseaux était évaluée à 13,58 milliards USD en 2025 et devrait passer de 15,63 milliards USD en 2026 à 57,58 milliards USD d’ici 2034, avec un TCAC de 17,70 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché mondial, représentant une part de marché de 31,35 % en 2025.

Certains des principaux facteurs contribuant à la croissance du marché comprennent l’accent croissant mis sur la décarbonisation par les utilisateurs finaux et les gouvernements, l’utilisation croissante des micro-réseaux pour l’électrification rurale et la nécessité d’un approvisionnement croissant en énergie fiable et ininterrompue. De plus, l'augmentation des cyberattaques contre les infrastructures énergétiques et les initiatives gouvernementales visant à encourager le développement stimuleront la croissance du secteur dans un avenir proche. L’impact considérable du COVID-19 a été observé sur la croissance du marché des micro-réseaux en raison de la perturbation de la chaîne d’approvisionnement en matières premières et des entraves aux activités dues aux normes de distanciation sociale. En raison de plusieurs autres facteurs, tels que le manque de professionnels qualifiés pour exploiter la technologie, ainsi que la fermeture d'unités de fabrication dans le monde entier, le marché a enregistré une baisse de ses revenus.

Le marché des micro-réseaux évolue vers un segment d’infrastructure stratégique prenant en charge les systèmes énergétiques décentralisés, la planification de la résilience et l’optimisation des coûts énergétiques. L'adoption s'accélère à mesure que les services publics, les gouvernements et les opérateurs industriels réagissent à l'instabilité du réseau, aux pressions de l'électrification et à la variabilité des énergies renouvelables. Les micro-réseaux fonctionnent de plus en plus comme des actifs de fiabilité opérationnelle plutôt que comme des projets expérimentaux de production distribuée.

La croissance du marché des micro-réseaux est principalement influencée par la demande croissante d’indépendance énergétique localisée dans les environnements commerciaux, industriels et d’infrastructures critiques. Les industries à forte intensité énergétique donnent la priorité à des opérations ininterrompues dans un contexte de fréquence croissante des pannes et de contraintes de transport. Simultanément, la pénétration des énergies renouvelables encourage le déploiement d’architectures flexibles de gestion de l’énergie distribuée, capables d’équilibrer les sources de production intermittentes. La dynamique des investissements reflète la transformation structurelle des systèmes électriques. Les réseaux centralisés traditionnels sont confrontés à des défis de modernisation, en particulier dans les réseaux de transport vieillissants. Le déploiement de micro-réseaux offre une voie alternative permettant la production localisée, l'intégration du stockage et la gestion intelligente de la charge.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

PRINCIPAUX POINTS À RETENIR DU MARCHÉ DES MICROGRIDS

- Taille du marché en 2025 : 13,58 milliards de dollars

- Taille du marché en 2026 : 15,63 milliards USD

- Taille du marché prévue pour 2034 : 57,58 milliards de dollars

- TCAC : 17,70 % de 2026 à 2034

- L’Asie-Pacifique a dominé le marché mondial des micro-réseaux avec une part de 31,35 % en 2025.

- Le segment de moins de 5 MW devrait dominer le marché avec une part de 38,00 % en 2026.

- Le segment solaire photovoltaïque devrait dominer le marché avec une part de 42,74 % en 2026.

Asie-Pacifique

L’Asie-Pacifique devrait atteindre 6,84 milliards de dollars en 2026, alimentée par l’augmentation des dépenses en infrastructures énergétiques, l’urbanisation et l’adoption massive de micro-réseaux alimentés par des énergies renouvelables.

Europe

L’Europe devrait atteindre 1,87 milliard de dollars en 2026, soutenue par des objectifs de décarbonation, l’intégration des énergies renouvelables et des investissements croissants dans les systèmes énergétiques distribués.

Amérique du Nord

L’Amérique du Nord devrait atteindre 4,90 milliards de dollars en 2026, grâce aux initiatives de modernisation du réseau, aux investissements dans la résilience et au déploiement croissant dans les installations commerciales et industrielles.

NOUS.

Le marché devrait atteindre 3,38 milliards de dollars d'ici 2026.

Japon

Le marché devrait atteindre 0,12 milliard de dollars d’ici 2026.

En savoir plus

Des associations, telles que la Solar Energy Industries Association (SEIA), l’Advanced Energy Economy (AEE), l’Institute for Local Self-Reliance (ILSR) et l’Alliance for Rural Electrification (ARE), prennent des mesures pour remettre les projets de micro-réseaux sur les rails. Les propositions de développement d’énergie propre et de micro-réseaux présentées par ces associations surviennent à un moment où près de 100 000 travailleurs du secteur de l’énergie avancée aux États-Unis sont au chômage. Cependant, des propositions visant à renforcer la répartition de l’énergie émergent alors que le gouvernement américain formule un plan de relance en réponse au chômage induit par le COVID-19.

Dynamique clé du marché

Tendances du marché des micro-réseaux

Le besoin croissant d’énergie propre favorise l’adoption d’initiatives de réseaux intelligents

Les futurs réseaux électriques doivent être flexibles, accessibles, fiables et économiquement viables pour atteindre les objectifs de l’initiative des réseaux intelligents. Avec les initiatives croissantes visant à réduire les émissions de gaz à effet de serre (GES), la recherche sur diverses configurations ou architectures de systèmes de micro-réseaux attire de plus en plus l'attention sur les dysfonctionnements des équipements de contrôle. De plus, les préoccupations environnementales croissantes et l’adoption deénergie renouvelablecréent une opportunité lucrative pour le marché.

Cela se produit parallèlement à la pénétration croissante des sources d’énergie renouvelables (SER) telles que l’énergie solaire, éolienne et d’autres micro-sources. La demande croissante de réseaux de grille intégrés combinés ou hybrides devrait stimuler le réseau mondial de micro-réseaux hybrides. La majorité des installations sont associées à des systèmes de cogénération, y compris d'autres technologies telles que le solaire photovoltaïque et le stockage d'énergie. La cogénération est le plus souvent utilisée pour fournir de l’électricité de base et de l’énergie thermique aux micro-réseaux continus.

Bien qu’il existe un nombre important de déploiements délibérés de micro-réseaux basés sur la cogénération, l’énergie solaire ouvre actuellement la voie à la capacité délibérée des micro-réseaux. La plupart des systèmes de réseau opérationnels sont situés dans le nord-est, avec une grande partie également positionnée en Californie, à Hawaï et en Alaska.

Les orages et les conditions météorologiques imprévisibles dans les États du Nord-Est, comme le Massachusetts et New York, ont accru la demande de dispositifs de meilleure qualité résistant aux coupures de courant fournis par les micro-réseaux. La Californie prévoit davantage d'installations à mesure que la PUC répond au nouveau projet de loi sur les micro-réseaux. Les micro-réseaux à Hawaï et en Alaska sont généralement obligatoires pour les îles et les communautés isolées ou hors réseau. Sur la côte ouest, la politique en matière d’énergies renouvelables a donné naissance aux micro-réseaux californiens.

L'initiative gouvernementale croissante visant à fournir une alimentation électrique fiable et efficace stimule la demande de produits

La technologie des micro-réseaux devient de plus en plus rentable et fournit une alimentation électrique fiable et efficace pour divers secteurs verticaux. Les gouvernements ont investi dans des micro-réseaux de différents pays. Par exemple, en juin 2020, le gouvernement australien a soutenu 17 projets avec plus de 19 millions de dollars de subventions dans le cadre du premier cycle du Regional and Remote Communities Reliability Fund. En octobre 2019, le gouvernement fédéral a lancé un programme de financement australien de 50 millions de dollars. Sur ce montant, 20 millions de dollars ont été alloués aux études de faisabilité dans le pays. De telles initiatives gouvernementales devraient offrir des opportunités de croissance au marché au cours de la période de prévision.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Moteurs du marché des micro-réseaux

Demande croissante de résilience et de fiabilité énergétiques pour stimuler la croissance du marché des micro-réseaux

Les micro-réseaux offrent une résilience et une fiabilité énergétiques améliorées en intégrant les capacités locales de production, de stockage et de distribution d’énergie. Ils peuvent fonctionner de manière autonome ou en conjonction avec le réseau principal, fournissant ainsi une alimentation de secours en cas de pannes de réseau ou de perturbations causées par des catastrophes naturelles, des événements météorologiques extrêmes ou des pannes d'infrastructure. Le besoin croissant d’un approvisionnement énergétique fiable, en particulier dans les régions sujettes aux pannes de courant ou dotées d’une infrastructure de réseau peu fiable, est un moteur important du marché mondial des micro-réseaux. Alors que les entreprises, les communautés et les grands secteurs des infrastructures cherchent à atténuer l’impact des coupures de courant et à assurer la continuité des opérations, la demande de micro-réseaux va augmenter. De plus, la fréquence et la gravité croissantes des événements météorologiques extrêmes, associées au vieillissement des infrastructures de réseau, accéléreront encore la croissance du marché.

Les initiatives gouvernementales visant à réduire l'empreinte carbone et à offrir une alimentation électrique fiable favoriseront l'utilisation des micro-réseaux

La demande de systèmes de stockage d’énergie augmente en raison de la forte demande d’approvisionnement électrique constant et sécurisé à l’échelle mondiale. C’est pourquoi les gouvernements mettent en place diverses initiatives visant à réduire l’empreinte carbone, ce qui est susceptible de stimuler la demande de systèmes de stockage d’énergie. Plusieurs autres facteurs, tels qu'une industrialisation poussée et l'introduction de l'IoT dans la connectivité des micro-réseaux pour gérer et contrôler les ressources énergétiques distribuées, ont stimulé la demande pour ce produit. Les services publics considèrent généralement ces systèmes comme un élément principal d'unréseau intelligentet se concentrer sur la R&D comme un domaine d’intervention important.

Par exemple, selon le SmartGrid Consortium (NYS), le gouvernement de New York a mis en place des micro-réseaux. En conséquence, 20 projets ont été nominés parmi une longue liste de candidats à New York. L'analyse détaillée de ces projets repose sur divers paramètres, notamment la réglementation, la fourniture d'énergie, la technologie et le développement.

Restrictions du marché

Les installations monumentales et les coûts de maintenance élevés entravent le marché

Le coût initial de ces systèmes est nettement supérieur à celui des réseaux électriques conventionnels, généralement entre 25 % et 30 %. Les coûts d’infrastructure couvrent tout, du déploiement des systèmes de communication à l’installation de compteurs intelligents et à leur maintenance. De plus, l’installation de compteurs intelligents coûte environ 50 % plus cher que l’installation de compteurs électriques. Les ressources énergétiques distribuées (DER) utilisées dans les micro-réseaux sont également plus chères que celles utilisées dans les centrales électriques traditionnelles.

Construire un nouveau micro-réseau ou transformer un système actuel en un système hybride peut coûter environ 10 000, voire des centaines de millions. Les actifs de production les plus coûteux comprennent les batteries, les collections solaires photovoltaïques et les systèmes de production combinée de chaleur et d'électricité. De plus, des capitaux importants sont nécessaires pour les systèmes d’automatisation et de contrôle du réseau, capables de surveiller et de gérer intelligemment tous les composants, contrôlant ainsi efficacement l’énergie du micro-réseau. Ces systèmes peuvent stocker et convertir l’énergie et offrir une fiabilité et une qualité d’énergie améliorées par rapport aux réseaux traditionnels, mais leurs coûts sont énormes. Ce facteur limite la croissance du marché.

Opportunités de marché

Une opportunité importante existe dans les économies émergentes qui connaissent une croissance rapide de la demande d’électricité, combinée à des limitations en matière d’infrastructure de réseau. Les micro-réseaux offrent des alternatives évolutives aux grands projets d’expansion du transport. Les initiatives de décarbonation industrielle représentent une autre opportunité majeure. Les usines de fabrication cherchant des objectifs de réduction des émissions adoptent de plus en plus des micro-réseaux alimentés par des énergies renouvelables soutenus par des systèmes de stockage.

Les opérations d’exploitation minière et d’extraction d’énergie à distance présentent également un fort potentiel de déploiement. Les coûts de transport du carburant dépassent souvent les investissements de production localisés sur de longues périodes d’exploitation. La planification de la résilience urbaine introduit des opportunités supplémentaires dans les régions métropolitaines vulnérables aux perturbations du réseau. Les gouvernements municipaux évaluent les micro-réseaux pour les hôpitaux, les services d'urgence et les centres de transport.

L’intégration avec la production d’hydrogène et les technologies avancées de stockage pourrait encore élargir les applications futures. Des écosystèmes énergétiques flexibles, capables de prendre en charge plusieurs vecteurs énergétiques, pourraient redéfinir l’économie du déploiement.

Analyse de la segmentation du marché des micro-réseaux

Par analyse de capacité

Une réduction du coût énergétique supérieure à 50 MW amplifiera la croissance du marché

En fonction de la capacité, le marché est segmenté en moins de 5 MW, 5 MW à 10 MW, 10 MW à 20 MW, 20 MW à 50 MW et au-dessus de 50 MW.

Moins de 5 MW

Les micro-réseaux de moins de cinq mégawatts représentent la catégorie de capacité la plus largement déployée en termes de volume de projets. Ces systèmes desservent principalement des installations localisées telles que des campus universitaires, des établissements de santé, des bâtiments commerciaux et des communautés éloignées.

Les décisions de déploiement dans ce segment sont généralement motivées par des exigences de résilience plutôt que par des opportunités de commerce d'énergie à grande échelle. L’intégration de l’énergie solaire photovoltaïque combinée au stockage sur batterie est courante en raison de la baisse des coûts d’équipement. Les délais d'installation restent plus courts que ceux des systèmes plus grands, améliorant ainsi la faisabilité des investissements.

Ce segment contribue considérablement à la croissance globale du marché des micro-réseaux, car l’adoption de l’énergie distribuée continue de se développer parmi les petits utilisateurs institutionnels. Les modèles de financement tels que les accords de services énergétiques soutiennent également leur adoption par les organisations cherchant à réduire leur exposition au capital.

5 MW – 10 MW

Le segment de cinq à dix mégawatts représente une transition vers des déploiements d’optimisation commerciale et industrielle. Les installations de fabrication, les centres logistiques et les parcs industriels de taille moyenne adoptent généralement des systèmes de cette gamme. La gestion des coûts énergétiques devient un moteur d’investissement plus important à ce niveau de capacité. Les opérateurs utilisent des micro-réseaux pour équilibrer les achats d’électricité du réseau avec la production sur site. L’intégration de systèmes de production combinée de chaleur et d’électricité améliore souvent les résultats en matière d’efficacité.

Ce segment contribue de manière significative à l’expansion de la taille du marché des micro-réseaux grâce à des modèles de déploiement reproductibles dans les clusters industriels. Les développeurs de projets standardisent de plus en plus l’architecture système, réduisant ainsi la complexité de l’ingénierie. Les perspectives de croissance restent solides à mesure que l’électrification industrielle s’accélère à l’échelle mondiale.

10 MW – 20 MW

Les micro-réseaux de cette gamme de capacité soutiennent généralement de grandes opérations industrielles ou des infrastructures régionales. Les opérations minières, les raffineries et les grands campus commerciaux nécessitent souvent une fiabilité soutenue à haute charge. Les configurations hybrides combinant énergies renouvelables, production de gaz naturel et systèmes de stockage dominent les déploiements. Les opérateurs recherchent une diversification des carburants tout en maintenant la continuité opérationnelle.

Les besoins d'investissement en capital augmentent considérablement à ce niveau, mais les économies opérationnelles à long terme justifient souvent le déploiement. Ces projets influencent considérablement la part de marché des micro-réseaux en raison de la valeur contractuelle plus élevée et des accords de service à cycle de vie prolongé. La fonctionnalité de support du réseau devient également plus importante, permettant aux opérateurs de fournir des services de réponse à la demande ou des services auxiliaires.

20 MW – 50 MW

Les systèmes entre vingt et cinquante mégawatts ressemblent de plus en plus à des réseaux localisés à l’échelle des services publics. Les projets de soutien à la distribution des services publics et de résilience communautaire fonctionnent fréquemment dans cette fourchette de capacité. Les gouvernements et les services publics déploient de tels systèmes pour stabiliser les régions vulnérables du réseau ou intégrer la pénétration des énergies renouvelables. Les systèmes de contrôle avancés coordonnent plusieurs actifs de génération sur les nœuds de distribution.

Même si les volumes de déploiement restent inférieurs, la contribution aux revenus est substantielle. Les initiatives de modernisation des infrastructures influencent fortement l’adoption dans ce segment. Le segment représente un domaine d'expansion stratégique sur le marché des micro-réseaux, alors que les services publics explorent l'architecture de réseau décentralisée.

Au-dessus de 50 MW

Le segment supérieur à 50 MW détient une part dominante du marché en raison du faible taux d’électrification de la connectivité au réseau par rapport aux autres segments de capacité. Les composants utilisés dans chaque système sont les mêmes quelle que soit leur capacité, par exemple un panneau solaire, un contrôleur de charge et une batterie, qui peuvent absorber plus de charge et produire des résultats à long terme. Le segment de moins de 5 MW devrait dominer le marché, avec une part de 38 % en 2026.

Les micro-réseaux dépassant cinquante mégawatts desservent de grands districts métropolitains, des infrastructures de défense ou des écosystèmes énergétiques industriels éloignés. Ces déploiements fonctionnent souvent comme des réseaux électriques semi-indépendants. Les décisions d’investissement impliquent une coordination réglementaire complexe et de longs délais de développement. Cependant, les avantages opérationnels incluent l’indépendance énergétique et la capacité d’intégration des énergies renouvelables à grande échelle. Ce segment contribue de manière disproportionnée à la taille totale du marché des micro-réseaux malgré un nombre limité d’installations. Le potentiel de croissance reste lié à la planification nationale de la résilience et aux grands programmes de modernisation des infrastructures.

Par analyse de source d'alimentation

L'application croissante de la cogénération a renforcé le segment de la cogénération

Par source d’énergie, le marché est divisé en générateurs diesel, gaz naturel, solaire photovoltaïque, cogénération et autres.

Générateurs diesel

La production diesel a historiquement constitué la base des premiers déploiements de micro-réseaux, en particulier dans les environnements éloignés. La fiabilité et la rapidité d'expédition restent des avantages clés. Les opérations minières éloignées et les communautés isolées continuent de s’appuyer sur des systèmes fonctionnant au diesel où la logistique du carburant est établie. Toutefois, les préoccupations environnementales et la volatilité des prix des carburants réduisent progressivement cette dépendance à long terme. Le diesel fonctionne de plus en plus comme capacité de secours plutôt que comme production primaire. L’hybridation avec des sources d’énergie renouvelables devient une pratique courante.

Gaz naturel

Le gaz naturel détient une part de marché importante en raison de sa polyvalence et de ses nombreuses caractéristiques, qui alimentent des micro-réseaux avec un impact relativement moindre sur l’environnement.Gaz naturelest disponible en quantités adéquates et adaptable à de nombreuses fonctions différentes, propulsant la demande de cogénération sur le marché mondial.

Les micro-réseaux alimentés au gaz naturel sont de plus en plus adoptés dans les régions dotées d’infrastructures gazières fiables. Les turbines à gaz et les moteurs alternatifs assurent une production de base stable tout en favorisant la réduction des émissions par rapport aux systèmes diesel. Les utilisateurs industriels privilégient le gaz naturel en raison de son efficacité opérationnelle et de la prévisibilité des prix du carburant. L’utilisation combinée de la chaleur améliore encore les performances économiques. Ce segment contribue de manière significative à la croissance du marché des micro-réseaux dans les environnements urbains et industriels où il existe un accès aux pipelines. Les systèmes basés sur le gaz constituent souvent des solutions de transition favorisant l’intégration progressive des énergies renouvelables.

Solaire Photovoltaïque (Solaire PV)

La production solaire photovoltaïque représente la source d’énergie qui connaît la croissance la plus rapide sur le marché des micro-réseaux. La baisse des coûts d’installation et les cadres politiques favorables continuent d’accélérer l’adoption. L'intégration solaire améliore l'économie d'exploitation à long terme tout en soutenant les objectifs de décarbonation. Les systèmes de stockage d’énergie compensent les problèmes d’intermittence. Les campus commerciaux, les services publics et les communautés éloignées déploient de plus en plus de micro-réseaux solaires. Le segment joue un rôle central dans l’élaboration des futures tendances du marché des micro-réseaux vers des systèmes énergétiques à faibles émissions de carbone.

Production combinée de chaleur et d'électricité (CHP)

Le segment CHP détient une part de marché dominante car il permet aux consommateurs d'économiser le coût total de l'énergie. Le segment solaire photovoltaïque devrait dominer le marché avec une part de 42,74 % en 2026. Les systèmes de production combinée de chaleur et d'électricité fournissent une double production d'énergie grâce à la production d'électricité et à la récupération thermique. Les installations industrielles ayant des besoins de chauffage continus bénéficient considérablement de l’intégration de la cogénération. Les avantages en matière d'efficacité améliorent le retour sur investissement par rapport aux systèmes de production autonomes. Les hôpitaux et les usines de fabrication déploient fréquemment des micro-réseaux pris en charge par la cogénération.

Le système de stockage d’énergie d’un micro-réseau peut fonctionner en mode contrôle, mais une seule source d’énergie est autorisée lorsqu’elle est exploitée à distance. En d’autres termes, si les liaisons avec le réseau sont coupées, le réseau peut fonctionner avec une seule source lorsque les générateurs diesel constituent l’option la plus appropriée.

Par analyse d'application

Une utilisation élevée dans les établissements d’enseignement mènera à la domination du segment

En fonction des applications, le marché est segmenté en établissements d’enseignement, zones éloignées, militaires, distribution de services publics, commerciaux et industriels, etc.

Instituts d'enseignement

Un changement de paradigme vers l’adoption d’unités de production d’électricité sûres et fiables et l’adoption continue de technologies innovantes pour garantir une alimentation électrique résiliente face à l’instabilité du réseau font augmenter la demande de micro-réseaux dans les établissements d’enseignement. Les campus universitaires déploient de plus en plus de micro-réseaux pour garantir des opérations ininterrompues et gérer les dépenses énergétiques. Les installations de recherche nécessitent une alimentation électrique stable pour les équipements sensibles. L’intégration des énergies renouvelables à l’échelle du campus soutient également les objectifs de durabilité. Les établissements d’enseignement sont souvent des pionniers, démontrant leur faisabilité opérationnelle.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Zones éloignées

L’électrification des zones reculées reste l’un des principaux moteurs d’adoption au monde. L’extension de l’infrastructure de réseau centralisée s’avère souvent économiquement peu pratique. Les micro-réseaux permettent la production d’électricité localisée, améliorant ainsi la fiabilité de l’accès à l’énergie. L’intégration des énergies renouvelables réduit les coûts de transport du carburant au fil du temps. Cette application contribue de manière significative à la croissance du marché des micro-réseaux dans les économies en développement.

Militaire

Les installations militaires donnent la priorité à la résilience opérationnelle et à l’indépendance énergétique. Les micro-réseaux permettent la continuité de la mission en cas de perturbation externe du réseau. Les programmes de modernisation de la défense intègrent de plus en plus de systèmes alimentés par des énergies renouvelables combinés à des plates-formes de contrôle avancées. Les considérations de sécurité influencent fortement l’architecture du système. Les déploiements militaires adoptent fréquemment des technologies avancées qui sont ensuite commercialisées sur les marchés civils.

Distribution de services publics

Les services publics déploient de plus en plus de micro-réseaux pour stabiliser les réseaux de distribution et gérer la variabilité des énergies renouvelables. Les micro-réseaux communautaires améliorent la capacité de récupération en cas de panne. Ces systèmes prennent en charge la gestion de la demande de pointe tout en améliorant la flexibilité du réseau. La participation des services publics élargit considérablement le potentiel global de la taille du marché des micro-réseaux.

Commercial et industriel

Les industries commerciales et industrielles présentent d’importantes demandes de chauffage et de refroidissement avec de bonnes opportunités de réduction des coûts et un potentiel de réduction des émissions. Le segment commercial et industriel représentera 27,96 % de part de marché en 2026. Il s’agit généralement de vastes zones et peuvent servir d’abris d’urgence lors d’événements extrêmes tels que les cyclones, les incendies de forêt et les tremblements de terre, ce qui devrait faire croître rapidement le marché commercial et industriel.

Les utilisateurs commerciaux et industriels représentent le segment d’applications générant le plus de revenus. Les installations de fabrication nécessitent une disponibilité électrique continue pour éviter les pertes de production. Les engagements en matière d’optimisation énergétique et de réduction des émissions de carbone accélèrent encore davantage l’adoption. L’intégration avec l’infrastructure des véhicules électriques renforce les perspectives de demande à long terme.

APERÇU RÉGIONAL

Le marché mondial a été analysé dans les principales régions, notamment l’Amérique du Nord, l’Europe, l’Asie-Pacifique, l’Amérique latine, le Moyen-Orient et l’Afrique.

Analyse du marché des micro-réseaux en Asie-Pacifique

Asia Pacific Microgrid Market Size, 2025

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Actuellement, la plupart des micro-réseaux dans le monde se trouvent dans la région Asie-Pacifique, la majeure partie de la capacité se trouvant en République populaire de Chine et au Japon. Il existe une forte demande pour une connectivité réseau robuste et continue afin de fournir un soutien transparent aux grandes entreprises, facilitant ainsi les perspectives de part de marché des micro-réseaux en Asie-Pacifique. Les initiatives du gouvernement régional ont favorisé la construction d'infrastructures de télécommunications innovantes mais fiables, ce qui a un impact sur le marché.

L’Asie-Pacifique représente le marché des micro-réseaux qui connaît la croissance la plus rapide, stimulée par la demande d’électrification et les lacunes en matière d’infrastructures dans les économies en développement. Les exigences d’industrialisation rapide et d’accès à l’énergie à distance soutiennent la croissance du déploiement. Les gouvernements favorisent de plus en plus les systèmes distribués alimentés par des énergies renouvelables afin de réduire la pression sur les investissements dans le transport. L’expansion du marché reste particulièrement forte dans les économies insulaires et les corridors de croissance industrielle.

International Data Corporation (IDC) indique que les dépenses en Asie-Pacifique représentaient 5,9 milliards de dollars en 2025, soit 43,41 % de la part de marché mondiale, et devraient atteindre 6,84 milliards de dollars en 2026. Les dépenses en Asie-Pacifique ont également augmenté, pour atteindre 1 566 milliards de dollars en 2021, soit une hausse de 1,6 % par an. Le marché japonais devrait atteindre 0,12 milliard de dollars d'ici 2026, le marché chinois devrait atteindre 4,01 milliards de dollars d'ici 2026 et le marché indien devrait atteindre 0,99 milliard de dollars d'ici 2026.

Marché japonais des micro-réseaux

Le développement du marché japonais des micro-réseaux reflète une planification de résilience à long terme suite aux événements historiques de perturbation du réseau. La sécurité énergétique et la préparation aux catastrophes influencent fortement la stratégie de déploiement. L'intégration avancée du stockage sur batterie prend en charge la capacité d'équilibrage renouvelable. Les districts commerciaux et les infrastructures municipales déploient de plus en plus de micro-réseaux pour renforcer la continuité opérationnelle tout en soutenant les objectifs nationaux de décarbonation.

Marché chinois des micro-réseaux

La Chine affiche une forte croissance du marché des micro-réseaux, soutenue par l’expansion industrielle et les politiques d’intégration des énergies renouvelables. L’investissement dans les infrastructures énergétiques intelligentes permet un déploiement dans les parcs industriels et les régions éloignées. Les initiatives d’énergie distribuée soutenues par le gouvernement accélèrent l’adoption. Les micro-réseaux soutiennent de plus en plus les objectifs de stabilité du réseau tout en permettant une utilisation localisée des énergies renouvelables dans les provinces à forte intensité manufacturière.

Analyse du marché européen des micro-réseaux

L'Europe a contribué à hauteur de 12,06 % au marché mondial en 2025, avec une valorisation de 1,64 milliard de dollars, et devrait atteindre 1,87 milliard de dollars en 2026. Sur le marché européen, les micro-réseaux jouent un rôle essentiel dans l'écosystème électrique du futur, la décarbonisation, la numérisation, la décentralisation et les solutions sans fil étant ses principaux attributs. Il contribue à transformer les industries de tous les secteurs, en augmentant les capacités de production ; cela augmente la dépendance à l'égard de l'alimentation électrique continue pour maintenir le système en marche. Quelques secondes de panne de courant peuvent interrompre les processus industriels et entraîner des pertes économiques importantes. Les microgrids concernent également le secteur des transports, qui consomme plus de 30 % de l’énergie primaire. L’électrification d’un petit pourcentage seulement se traduirait par une capacité importante dans les années à venir.

L’Europe affiche une croissance constante du marché des micro-réseaux, soutenue par des objectifs de décarbonation et une expansion de la pénétration des énergies renouvelables. Les problèmes de sécurité énergétique suite aux ruptures d’approvisionnement ont accéléré les investissements localisés dans la production. Les opérateurs industriels déploient de plus en plus de systèmes hybrides intégrant des actifs de stockage et de cogénération de chaleur et d’électricité. L’alignement réglementaire soutenant la production décentralisée continue d’influencer l’expansion de la part de marché des micro-réseaux dans plusieurs économies européennes.

Marché des micro-réseaux en Allemagne

Le marché allemand devrait atteindre 0,39 milliard de dollars d'ici 2026. L'Allemagne reste un contributeur clé au sein du marché européen des micro-réseaux en raison de solides politiques d'intégration des énergies renouvelables et d'initiatives d'électrification industrielle. Les installations de fabrication donnent la priorité à l’optimisation énergétique et à la réduction des émissions grâce à des systèmes énergétiques localisés. La numérisation avancée du réseau prend en charge la coordination opérationnelle entre les actifs distribués. L’adoption reste étroitement liée aux engagements en matière de durabilité industrielle et à la planification de la transition énergétique à long terme.

Marché des micro-réseaux au Royaume-Uni

Le marché britannique devrait atteindre 0,28 milliard de dollars d'ici 2026. Le marché des micro-réseaux au Royaume-Uni se développe grâce à la planification de la résilience des infrastructures commerciales et au déploiement d'énergies renouvelables distribuées. Les universités, les établissements de santé et les districts énergétiques urbains évaluent de plus en plus l’intégration des micro-réseaux. La volatilité des coûts de l’énergie continue d’influencer les décisions d’adoption. Les initiatives de zéro émission nette soutenues par le gouvernement et les programmes de réseaux flexibles soutiennent l’expansion progressive des systèmes énergétiques localisés dans les environnements commerciaux.

Analyse du marché des micro-réseaux en Amérique du Nord

Le marché nord-américain a généré 4,26 milliards de dollars en 2025, ce qui représente 31,35 % du paysage du marché mondial, et devrait atteindre 4,9 milliards de dollars en 2026. L’Amérique du Nord est susceptible de maintenir sa position importante sur le marché mondial grâce à la disponibilité d’une énergie fiable, stable et abordable. L’attention croissante portée aux progrès technologiques de la part des principaux fabricants, la mise à l’échelle des infrastructures existantes avec des systèmes avancés et la demande croissante d’une alimentation électrique mondiale stable et sécurisée sont quelques facteurs qui contribuent à la croissance du marché. Le marché américain devrait atteindre 3,38 milliards de dollars d’ici 2026.

L’Amérique du Nord représente un marché de premier plan pour les micro-réseaux, tiré par les investissements dans la résilience du réseau, les mandats d’intégration des énergies renouvelables et la modernisation des infrastructures de transport vieillissantes. Les utilisateurs commerciaux et industriels déploient de plus en plus de micro-réseaux pour atténuer les risques de panne et la volatilité des prix de l’énergie. La participation des services publics et les programmes d’infrastructure de défense soutiennent également l’adoption. Une forte capacité de gestion numérique de l’énergie continue de renforcer la croissance du marché régional des micro-réseaux dans les applications institutionnelles et industrielles.

Marché des micro-réseaux aux États-Unis

Les États-Unis dominent le marché régional des micro-réseaux en raison de leur déploiement avancé d’énergie distribuée et de leurs politiques de résilience au niveau des États. Les installations militaires, les campus universitaires et les installations industrielles restent les principaux utilisateurs. La multiplication des incendies de forêt et les perturbations météorologiques extrêmes accélèrent les décisions d’investissement. Les micro-réseaux communautaires gérés par les services publics se développent à mesure que les stratégies de modernisation du réseau donnent de plus en plus la priorité aux solutions décentralisées de fiabilité énergétique.

Analyse du marché des micro-réseaux en Amérique latine

L'Amérique latine a contribué pour environ 0,49 milliard de dollars au marché mondial en 2025, soit une part de 3,68 %, et devrait atteindre 0,56 milliard de dollars en 2026. Le marché latino-américain a pris de l'ampleur ces dernières années. Les technologies avancées telles que l’IoT, le Big Data et l’IA sont de plus en plus déployées dans la région. L’introduction du cloud s’accélère également rapidement dans ce domaine. En plus de mettre en place des micro-réseaux et de produire de l’électricité localement, les opérateurs se dotent d’infrastructures électriques redondantes.

L’Amérique latine présente un potentiel de marché croissant pour les micro-réseaux, stimulé par les besoins d’électrification à distance et la demande du secteur minier. Les défis en matière de fiabilité énergétique encouragent les investissements localisés dans la production. Les systèmes hybrides renouvelables réduisent la dépendance au diesel dans les opérations isolées. L'adoption reste axée sur des projets, mais démontre une croissance régulière à mesure que la modernisation des infrastructures et l'investissement privé dans l'énergie augmentent.

Analyse du marché des micro-réseaux au Moyen-Orient et en Afrique

En 2025, le Moyen-Orient et l'Afrique détenaient 9,50 % du marché mondial, atteignant une valorisation de 1,29 milliard de dollars, et devrait atteindre 1,46 milliard de dollars en 2026. Au Moyen-Orient et en Afrique, l'augmentation des investissements dans le secteur commercial avec plusieurs visions gouvernementales ambitieuses dans la région, telles que la Vision saoudienne 2030, la Vision turque 2023 et la Vision sud-africaine 2030, stimulerait d'importantes activités de développement pour faire progresser la demande d'électricité. solutions de sauvegarde.

Le marché des micro-réseaux au Moyen-Orient et en Afrique est soutenu par la demande d’énergie à distance, les opérations industrielles et le déploiement croissant des énergies renouvelables. Les infrastructures minières, pétrolières et les communautés hors réseau stimulent l’adoption. Les systèmes hybrides à énergie solaire remplacent de plus en plus la production dépendante du carburant. La croissance dépend de la disponibilité du financement et de la poursuite des investissements dans le développement des infrastructures énergétiques distribuées.

Paysage concurrentiel de l’industrie des micro-réseaux

ABB et Eaton sont leaders avec un large profil de produits et une marque établie pour conquérir le marché

Le marché compte plusieurs acteurs axés sur la fourniture de micro-réseaux. Les acteurs du marché développent diverses avancées technologiques, avec l’adoption de plates-formes d’IA et l’exploitation de l’énergie solaire et du stockage par batterie pour soutenir les installations. La majorité des acteurs du marché se concentrent sur ces technologies. Un marché croissant des matières premières et de l’énergie créera des opportunités rentables pour les sociétés minières à mesure que l’industrie minière se développe.

Le secteur des micro-réseaux présente une structure compétitive mixte combinant de grands fournisseurs de technologies énergétiques, des intégrateurs de systèmes électriques et des développeurs spécialisés d’énergie distribuée. La différenciation concurrentielle dépend de plus en plus de la capacité d’intégration des systèmes plutôt que de la fourniture d’équipements individuels.

Les principaux participants se concentrent sur la fourniture de solutions de bout en bout combinant les actifs de production, le stockage d'énergie, les plates-formes de contrôle numérique et les services de cycle de vie. La capacité de déploiement intégrée réduit la complexité opérationnelle pour les clients gérant des environnements énergétiques distribués.

Les fournisseurs de technologies se développent de plus en plus grâce à des partenariats avec des services publics et des développeurs d'infrastructures. La collaboration permet d’accéder à des projets de résilience et de micro-réseaux communautaires à grande échelle. La capacité des plateformes numériques est devenue un différenciateur majeur. Les contrôleurs intelligents capables d’équilibrer la charge prédictive et de répartition automatisée améliorent l’économie opérationnelle. Les fournisseurs qui investissent dans l’optimisation basée sur l’analyse renforcent leur positionnement concurrentiel.

Les développeurs émergents se concentrent sur les modèles de fourniture d’énergie en tant que service. Ces approches réduisent les investissements en capital des clients tout en garantissant des contrats opérationnels à long terme. Le financement de l’innovation joue donc un rôle croissant dans l’expansion des parts de marché. Les sociétés d'ingénierie régionales conservent également leur influence dans l'exécution des projets, en particulier dans les économies émergentes où la navigation réglementaire et la personnalisation des infrastructures restent essentielles.

LISTE DES PRINCIPALES ENTREPRISES DE MICROGRILLES :

- ABB(Suisse)

- Eaton Corp.(Irlande)

- Honeywell(NOUS.)

- Schneider Électrique(France)

- Siemens (Allemagne)

- Spirae, LLC (Colorado)

- Power Analytics Corporation (États-Unis)

- Toshiba Corporation (Japon)

- GE(NOUS.)

- HOMER Énergie (Colorado)

- S&C Électrique (Chicago)

- Caterpillar (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

Janvier 2024 : Schneider Electric a étendu ses plates-formes de déploiement de solutions de micro-réseaux intégrées – pour renforcer la capacité d'optimisation de l'énergie distribuée dans l'ensemble des infrastructures commerciales – en intégrant un logiciel avancé de gestion de l'énergie et des systèmes de coordination du stockage sur batterie.

- Avril 2024 :Siemens Energy a lancé des programmes d'architecture de micro-réseau modulaire – pour accélérer le déploiement dans les installations industrielles – en utilisant des systèmes de contrôle de réseau numérique et des technologies d'intégration hybrides d'énergies renouvelables.

- Août 2024 :Hitachi Energy s'est associé à des services publics régionaux pour déployer des micro-réseaux communautaires – afin d'améliorer la résilience du réseau et la capacité d'équilibrage des énergies renouvelables – en intégrant des plates-formes d'automatisation avancées et des systèmes de gestion distribuée des ressources énergétiques.

- Février 2025 :ABB a introduit des solutions de contrôle de micro-réseaux de nouvelle génération – pour améliorer l’optimisation opérationnelle en temps réel – en déployant des capacités de prévision et de gestion adaptative de la charge basées sur l’intelligence artificielle.

- Mai 2025 :Eaton a étendu ses projets de micro-réseaux d'énergie en tant que service à tous les secteurs commerciaux – afin de réduire les obstacles au capital des clients – en combinant l'intégration de la production distribuée, les systèmes de stockage et les plates-formes de surveillance des performances opérationnelles à long terme.

- Mars 2023 :ABB a conclu un partenariat stratégique avec Direct Energy Partners (DEP), une start-up utilisant la technologie numérique pour accélérer l'adoption des micro-réseaux à courant continu (DC). Le partenariat impliquait un investissement minoritaire dans Direct Energy Partners par l’intermédiaire de l’unité de capital-risque d’ABB, ABB Technology Ventures (ATV).

- Septembre 2023 :Le gouvernement canadien a annoncé son intention d'investir plus de 175 millions CAD (130 millions USD) dans 12 projets d'énergie propre à travers l'Alberta, y compris un micro-réseau qui vise à fournir un approvisionnement fiable en électricité à la Première Nation du Montana. Le financement proviendrait du Programme canadien d’énergies renouvelables intelligentes et de voies d’électrification (SREP), qui investira jusqu’à 4,5 milliards CAD (3,31 milliards USD) dans des projets d’énergies renouvelables intelligentes et de modernisation du réseau d’ici 2035.

- Mai 2022 :Caterpillar a acheté Tangent Energy Solutions, uneénergie en tant que service (EaaS)qui permet à Caterpillar de travailler directement avec les services publics et les fournisseurs d'énergie pour fournir des ressources énergétiques distribuées. La solution logicielle exclusive de Tangent Energy est une plateforme DERMS qui surveille, gère et monétise les actifs énergétiques sur site, notamment la production, le stockage et les micro-réseaux de gaz naturel et d'énergie renouvelable.

COUVERTURE DU RAPPORT

Le rapport de recherche met en évidence une analyse régionale et nationale pour mieux comprendre l’utilisateur. En outre, les rapports fournissent un aperçu des dernières tendances du marché et une analyse du marché des technologies déployées rapidement à l’échelle mondiale. Il met en outre en évidence certains facteurs déterminants et contraintes, aidant ainsi le lecteur à acquérir des connaissances approfondies sur le secteur.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

PORTÉE ET SEGMENTATION DU RAPPORT

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 17,70% de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par capacité

|

|

Par source d'alimentation

|

|

|

Par candidature

|

|

|

Par géographie

|

Questions fréquentes

Fortune Business Insights indique que la taille du marché mondial était évaluée à 13,58 milliards de dollars en 2025 et devrait atteindre 57,58 milliards de dollars d'ici 2034.

En 2025, le marché de l’Asie-Pacifique était évalué à 5,9 milliards de dollars.

Le marché devrait enregistrer un TCAC de 17,70 %, affichant une croissance substantielle au cours de la période de prévision 2026-2034.

Au cours de la période de prévision, le segment des établissements d’enseignement devrait maintenir sa position de segment d’application dominant.

ABB et Eaton Corp. comptent parmi les principaux acteurs du secteur.

L’Asie-Pacifique a dominé le marché en termes de part de 43,41 % en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 266

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés