Taille du marché de l’énergie en tant que service (EaaS), part et analyse de l’industrie, par type de service (service d’approvisionnement en énergie, service d’exploitation et de maintenance et service d’optimisation et d’efficacité énergétique), par utilisateur final (commercial et industriel) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

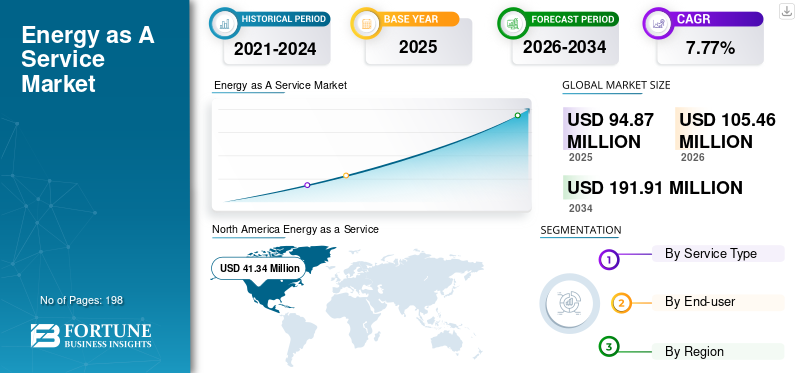

La taille du marché mondial de l’énergie en tant que service était évaluée à 94,87 milliards USD en 2025 et devrait passer de 105,46 milliards USD en 2026 à 191,91 milliards USD d’ici 2034, enregistrant un TCAC de 7,77 % sur la période de prévision. L'Amérique du Nord a dominé le marché de l'énergie en tant que service avec une part de marché de 43,58 % en 2025. Le marché de l'énergie en tant que service aux États-Unis devrait connaître une croissance significative, atteignant une valeur estimée de 52,52 milliards de dollars d'ici 2032, grâce à l'accent mis sur l'intégration des énergies renouvelables et la modernisation du réseau.

Pour déduire l’empreinte énergétique totale, les consommateurs du secteur du bâtiment commercial et industriel investissent largement dans l’efficacité énergétique et l’approvisionnement en énergie provenant de sources plus durables. L'adoption croissante de ces services vise principalement à réduire les coûts énergétiques et à diminuer les émissions de carbone afin de maintenir l'équilibre écologique. Les modèles économiques innovants offrent aux clients de nouvelles opportunités de financer des technologies et des mesures de construction économes en énergie. Il s'agit notamment des contrats de rémunération au rendement, des contrats de performance en matière d'économies d'énergie, des contrats d'achat d'électricité et du financement sur facture.

L'énergie en tant que service (EaaS) comprend la vente de technologies, d'énergie, d'analyses, d'accès au réseau et de services personnalisés. Le défi des émissions de carbone constitue une grave menace pour l’environnement. La distribution décentralisée de l’énergie a été observée avec l’adoption croissante de sources renouvelables pour produire de l’électricité. L’industrialisation rapide des pays en développement augmente la demande énergétique et entraîne l’épuisement des combustibles fossiles à l’échelle mondiale. La nécessité croissante de réduire la dépendance aux combustibles fossiles et de minimiser les émissions de carbone liées à leur combustion a accru la demande deénergie renouvelablesources, qui, à leur tour, devraient continuer à stimuler la progression du marché EaaS au cours de la période analysée.

L’épidémie de COVID-19 a considérablement perturbé toutes les industries. La plupart des pays ont connu une forte augmentation du nombre de cas touchés depuis 2020. Les conséquences de la pandémie ont provoqué des troubles dans les économies de divers pays en développement à croissance rapide. Le marché de l’EaaS a été immédiatement touché par l’apparition de cette pandémie mondiale. Divers pays et régions ont observé un déclin substantiel des activités commerciales et industrielles, réduisant de nombreuses demandes verticales en énergie. La forte diminution de l’apport énergétique a entraîné des limitations dans l’adoption de nouvelles technologies à travers le monde.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché de l’énergie en tant que service (EaaS)

- Taille du marché en 2025 : 94,87 milliards de dollars

- Taille du marché en 2026 : 105,46 milliards USD

- Taille du marché prévue pour 2034 : 191,91 milliards de dollars

- TCAC : 7,77 % de 2026 à 2034

- L’Amérique du Nord a dominé le marché de l’énergie en tant que service avec une part de marché de 43,58 % en 2025.

- Le segment des services d’approvisionnement en énergie dominera le marché avec une part de marché de 42,36 % en 2026.

- Le segment commercial représentait la plus grande part de marché de 60,72 % en 2026.

Amérique du Nord

L’Amérique du Nord a généré 41,34 milliards de dollars en 2025 et devrait atteindre 45,79 milliards de dollars en 2026, soutenue par une forte adoption de solutions d’efficacité énergétique et de stockage dans les secteurs commerciaux.

Europe

L’Europe représentait 31,18 milliards de dollars en 2025 et devrait atteindre 34,77 milliards de dollars en 2026, grâce à des politiques favorables aux énergies propres et à des investissements dans la modernisation du réseau.

Asie-Pacifique

L’Asie-Pacifique a atteint 11,68 milliards USD en 2025 et devrait atteindre 13,21 milliards USD en 2026, soutenue par l’adoption croissante des énergies propres et l’expansion des infrastructures industrielles.

NOUS.

Le marché américain de l’énergie en tant que service devrait atteindre 35,15 milliards de dollars en 2026, grâce au déploiement croissant de projets de gestion et d’efficacité énergétiques dans tous les secteurs.

Japon

Le marché japonais devrait atteindre 2,62 milliards de dollars en 2026, soutenu par des investissements croissants dans des solutions énergétiques durables et des initiatives d’optimisation énergétique.

En savoir plus

Tendances du marché de l’énergie en tant que service (EaaS)

Le marché EaaS connaîtra une croissance rapide en raison de l’expansion de la technologie de production d’énergie distribuée (DEG)

À mesure que la demande énergétique augmente et que les préoccupations concernant les émissions de carbone augmentent, les sources d’énergie renouvelables deviennent de plus en plus précieuses. À mesure que les énergies renouvelables deviennent plus courantes, les technologies de distribution d’énergie décentralisée deviennent également populaires. La technologie de production d'énergie distribuée (DEG) utilise toutes les sources d'énergie disponibles pour réduire la pression sur la production d'électricité et intégrer de nouvelles sources d'énergie dans la production énergétique d'un pays. Le déploiement de systèmes distribués offre plusieurs avantages, notamment une réduction des émissions de carbone, la possibilité d'atteindre des zones éloignées, une sécurité électrique améliorée, une demande énergétique de pointe réduite, une efficacité système améliorée et des économies de coûts pour les clients et les services publics. De même, une centrale électrique virtuelle est une technologie qui gère plusieurs systèmes à l’aide d’un logiciel avancé. Cette technologie est plus répandue sur les marchés nord-américains et européens.

Demande croissante d’énergie de pointe et cadres réglementaires favorables pour faciliter les perspectives de l’industrie

La croissance démographique et les efforts visant à amener l’électricité dans les zones rurales ont conduit à une demande énergétique de pointe plus élevée. Dans le modèle EaaS, la responsabilité du financement, de l’installation, de la possession et de la maintenance d’un actif producteur d’énergie passe du consommateur au fournisseur de services. Des réglementations gouvernementales favorables promouvant les technologies à faibles émissions de carbone ont également contribué à la croissance du marché. De plus, la montée en puissance de grands projets d’infrastructures et l’urbanisation croissante ont stimulé la demande d’électricité de la part des sociétés de services publics.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Facteurs de croissance du marché de l’énergie en tant que service (EaaS)

Adoption croissante des énergies renouvelables en raison de leurs avantages environnementaux et économiques pour favoriser la croissance globale du marché

L’objectif de réduction des émissions de gaz à effet de serre (GES) et l’augmentation de la demande énergétique sont les principaux objectifs des instances dirigeantes des pays du monde entier. Par la suite, l’installation de sources d’énergie renouvelables devrait connaître une croissance considérable au cours de la prochaine décennie, ce qui entraînera une expansion du marché. Les nouveaux objectifs énergétiques lancés par divers gouvernements pour promouvoir l’inclination vers une énergie durable ont eu un impact positif sur la taille du marché. Par exemple, le Brésil vise à ce que 42,5 % de son approvisionnement en énergie primaire soit renouvelable d’ici fin 2023. De même, selon l’analyse du dossier carbone, le gouvernement britannique vise à ce qu’environ la moitié de son électricité soit renouvelable en 2025. L’Allemagne est en passe de représenter 65 % de son énergie totale à partir d’énergies renouvelables d’ici 2030. La Chine prévoit d’atteindre 16 % de son énergie renouvelable d’ici 2030. Suite aux investissements et à la croissance du pays, les énergies renouvelables l’énergie devrait détenir une part de 26 % et dépasser l’objectif fixé.

Demande croissante d’énergie dans divers secteurs d’utilisateurs finaux pour promouvoir la croissance du marché

Les bâtiments commerciaux, les bâtiments résidentiels et les industries nécessitent un approvisionnement continu en électricité pour répondre aux exigences de production et aux heures de travail des employés. En cas de pannes de lignes principales, le besoin de systèmes d'alimentation de secours dans les centres de données a également augmenté dans ces secteurs, ce qui a stimulé les investissements sur le marché. Les véhicules automobiles qui fonctionnent actuellement aux combustibles fossiles devraient bientôt dépendre uniquement de l’électricité, ce qui stimulera la demande en électricité. De nouvelles bornes de recharge et des cadences de production accrues créeront des opportunités pour le marché EaaS. De même, d'autres secteurs, comme le secteur manufacturier,textile, chimiques, pharmaceutiques et autres, devraient croître à un rythme sain. La production et le rythme de travail des industries telles que le secteur automobile devraient augmenter au cours des années à venir. En outre, la construction de nouveaux réseaux et systèmes de stockage de masse par les services publics pour utiliser l’énergie capturée à partir des énergies renouvelables constitue également une opportunité pour la croissance du marché de l’énergie en tant que service.

FACTEURS DE RETENUE

De lourds investissements en capital pour l’établissement et le passage à des réseaux avancés afin d’entraver la croissance du marché

Les sources d'énergie renouvelables nécessitent un investissement important pour produire de l'énergie. Par exemple, selon Bloomberg, la source d’énergie renouvelable a collectivement attiré environ 2 900 milliards de dollars d’investissements entre 2010 et 2019. L’énergie solaire ne représente que 8 % de la production mondiale d’énergie et l’éolien, 9 %. Par conséquent, la plupart des projets doivent être réalisés avec le soutien d’entreprises publiques. Les gouvernements ne fournissent également qu’un certain pourcentage de l’investissement total, le reste dépendant de l’entreprise elle-même. Les travaux de mise à niveau du réseau, qui nécessitent l’installation d’équipements intelligents tant du côté du client que du service public, sont également coûteux, ce qui pourrait entraver la croissance du marché de l’EaaS.

Analyse de la segmentation du marché de l’énergie en tant que service (EaaS)

Analyse par type de service

Le segment mondial des services d’approvisionnement en énergie dominera le marché en raison de l’urbanisation rapide

En fonction du type de service, le marché est fragmenté en services d’optimisation et d’efficacité énergétique, services d’exploitation et de maintenance et services d’approvisionnement en énergie. Le segment des services d’approvisionnement en énergie dominera le marché avec une part de marché de 42,36 % en 2026. La croissance du segment est attribuée à l’augmentation de la population, entraînant une augmentation du nombre de clients dans chaque région. L'optimisation et l'efficacité énergétiques en tant que service est une solution de financement hors bilan, rémunérée à la performance, qui permet aux clients de mettre en œuvre des projets d'efficacité énergétique et d'efficacité hydrique sans dépenses d'investissement initiales. La mise en œuvre de ces services est économique à long terme puisque le client effectue des paiements de service basés sur des économies d'énergie réelles ou d'autres mesures de performance de l'équipement, ce qui entraîne une réduction immédiate des dépenses d'exploitation. Ces facteurs devraient stimuler la croissance du segment.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par analyse de l'utilisateur final

La croissance du segment commercial est soutenue par la demande croissante d’énergie

Basé sur l’utilisateur final, le marché mondial de l’énergie en tant que service est divisé en industriel et commercial. Le segment commercial a dominé le marché avec une part de 60,72 % en 2026. Avec un nombre important d’espaces commerciaux disponibles et une consommation élevée d’électricité en 2021, on s’attend à ce que le segment commercial domine le marché au cours de la période de prévision.

APERÇU RÉGIONAL

Le marché a été analysé géographiquement dans quatre régions principales, dont l’Europe, l’Asie-Pacifique, l’Amérique du Nord et le reste du monde.

North America Energy as a Service (EaaS) Market Size, 2025 (USD Million)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Amérique du Nord

Le marché en Amérique du Nord a atteint 41,34 milliards de dollars en 2025, soit 43,58 % du chiffre d'affaires total du marché, et devrait atteindre 45,79 milliards de dollars en 2026. Le pays est l'un des principaux pays à avoir mis en œuvre l'EaaS dans divers secteurs. En particulier dans le secteur commercial, la région a adopté divers projets qui devraient accroître l'efficacité du stockage d'énergie et contribuer à réduire ses dépenses d'exploitation. En outre, la région a connu des investissements notables dans les secteurs du raffinage, de la production et de l’exploration, ce qui devrait faire augmenter la demande d’énergie en tant que modèle de service dans les années à venir. Le marché américain devrait atteindre 35,15 milliards de dollars d’ici 2026.

Europe

L'Europe a contribué pour environ 31,18 milliards de dollars au marché mondial en 2025, soit une part de 32,86 %, et devrait atteindre 34,77 milliards de dollars en 2026. En outre, le marché européen est favorisé par l'encouragement des cadres politiques gouvernementaux et organisationnels à déployer des solutions d'énergie verte et à l'installation importante de technologies de production d'électricité dans différents domaines. Actuellement, l’Allemagne, le Royaume-Uni et l’Italie, entre autres, sont les principaux pays qui contribuent de manière substantielle au marché EaaS dans la région. En outre, l’augmentation des investissements et les plans visant à étendre et à renforcer les réseaux d’infrastructures de réseau pour soutenir l’augmentation des installations d’énergie renouvelable devraient propulser davantage l’industrie. Le marché britannique devrait atteindre 8,07 milliards de dollars d'ici 2026, tandis que celui de l'Allemagne devrait atteindre 6,29 milliards de dollars.

Asie-Pacifique

En 2025, le marché de l'Asie-Pacifique s'élevait à 11,68 milliards de dollars, soit 12,31 % de la demande mondiale, et devrait atteindre 13,21 milliards de dollars en 2026. En Asie-Pacifique, la prise de conscience croissante de l'énergie propre, le soutien financier du gouvernement et la nécessité de combler l'inadéquation entre l'offre et la demande viendront compléter les perspectives du secteur. La mise en place de nouveauxgaz industrielles installations et la construction de nouveaux espaces domestiques et commerciaux ont accru l'adoption de ces modèles dans la région. La Chine devrait atteindre 4,81 milliards de dollars d’ici 2026, le Japon 2,62 milliards de dollars et l’Inde 1,26 milliard de dollars.

Moyen-Orient et Afrique

Le Moyen-Orient et l'Afrique ont maintenu une forte présence sur le marché mondial, atteignant 3,9 milliards USD en 2025, soit une part de 4,12 %, et devraient atteindre 4,24 milliards USD en 2026.

l'Amérique latine

Le marché de l'Amérique latine représentait 6,77 milliards de dollars en 2025, soit 7,13 % de l'industrie mondiale, et devrait atteindre 7,45 milliards de dollars en 2026.

Liste des entreprises clés du marché de l’énergie en tant que service (EaaS)

Siemens se concentre sur l'acquisition de nouveaux contrats par l'intermédiaire de ses filiales afin de renforcer sa position dans l'ensemble du secteur

Les entreprises principalement actives dans le secteur des services liés aux énergies renouvelables devraient générer une part de marché importante dans les années à venir en raison de l’adoption croissante des sources renouvelables. L'industrie a également été témoin d'une implication constante d'acteurs clés mondiaux et régionaux ainsi que de plusieurs intégrateurs de systèmes de petite et moyenne taille.

Des entreprises, comme EDF Renouvelables, Centrica, Veolia et d'autres, qui investissent dans les technologies d'avenir, telles que la production d'énergie distribuée,centrales électriques virtuelleset l’énergie éolienne offshore devraient dominer le marché. Les autres acteurs majeurs du marché, tels qu'ABB, Siemens, Schneider Electric et GE, sont les leaders dans la fourniture des divers équipements installés et nécessaires au bon fonctionnement de l'unité de production. Par conséquent, ces entreprises acquièrent un pourcentage de part de marché sur le marché des services inférieur à celui des autres entreprises actives dans la production d’énergie. Les autres acteurs mentionnés comprennent de nombreux acteurs opérant dans le secteur des services énergétiques et fournissant divers services, allant des logiciels aux équipements matériels. Le marché fragmenté de l’industrie a vu apparaître de nombreuses nouvelles avancées technologiques pour suivre le rythme des acteurs les plus performants.

LISTE DES ENTREPRISES CLÉS PROFILÉES :

- Schneider Électrique(France)

- Siemens(Allemagne)

- Véolia (France)

- Honeywell (États-Unis)

- Enel X (États-Unis)

- EDF Renouvelables Amérique du Nord (États-Unis)

- Compagnie General Electric (États-Unis)

- ENGIE (France)

- WGL Énergie(NOUS.)

- Edison Energy (États-Unis)

- SmartWatt, Inc (États-Unis)

- Bernhard (États-Unis)

- Centrica (Royaume-Uni)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- Août 2023–Teva Pharmaceuticals, l'une des principales sociétés pharmaceutiques génériques, a pris des mesures proactives pour réduire son impact environnemental en s'associant à Honeywell, une entreprise technologique. Le partenariat visait à réduire la consommation d’énergie et les émissions de carbone de Teva dans son usine de fabrication de Debrecen. Grâce au modèle innovant « Energy as a Service » (EaaS) de Honeywell, Teva sera en mesure de mettre en œuvre des améliorations énergétiques sans avoir besoin d'un investissement en capital important.

- octobre 2023 –Green Genius, un développeur lituanien d'énergies renouvelables, a reçu des fonds pour un projet d'énergie en tant que service (EaaS). Le projet impliquera une installation de 6,5 MW d'énergie solaire et 6 MWh de systèmes de stockage d'énergie par batterie (BESS) pour une brasserie Carlsberg A/S en Lituanie.

- septembre 2023 –Sunnova Energy International, Inc., l'un des principaux fournisseurs d'énergie en tant que service (EaaS), a conclu un accord de garantie de prêt partiel de 3 milliards USD avec le Bureau des programmes de prêt (LPO) du Département américain de l'énergie (DOE) pour soutenir les prêts solaires émis par Sunnova dans le cadre d'un nouveau canal de prêt solaire appelé « Projet Hestia ». Cela renforcera le développement de projets Energy as a Service (EaaS).

- mars 2023- Honeywell a annoncé avoir investi dans Redaptive, une société d'énergie en tant que service, pour apporter les capacités de cette dernière aux bâtiments commerciaux et industriels appartenant au secteur privé.

- Octobre 2021– Infosys, une société de services informatiques et technologiques, et British Petroleum ont annoncé qu'ils développeraient un projet pilote de solution d'énergie en tant que service (EaaS) visant à aider les entreprises à améliorer l'efficacité des infrastructures énergétiques et à atteindre leurs objectifs de décarbonation. Les entreprises ont l'intention de co-développer une plateforme numérique de centre de données pour collecter des données provenant de plusieurs actifs et utilisations énergétiques.intelligence artificiellepour optimiser l’offre et la demande d’énergie en matière d’électricité, de chauffage, de refroidissement et de recharge des véhicules électriques. Le projet nécessite un environnement qui reproduit une petite ville, où l'énergie est générée, stockée et consommée en plusieurs points. Les entreprises piloteront la plateforme numérique au centre de développement Infosys Pune, dans la ville de Pune, en Inde. Après la réussite du projet pilote, les entreprises viseront à mettre en œuvre ce modèle sur d'autres campus Infosys en Inde pour aider à gérer l'énergie et à réduire les émissions.

COUVERTURE DU RAPPORT

Le rapport de recherche propose une analyse industrielle approfondie qualitative et quantitative du marché mondial. Il détaille en outre l’adoption de l’énergie en tant que service dans plusieurs régions. Le rapport fournit un paysage concurrentiel détaillé en présentant des informations sur les principaux acteurs et leurs stratégies sur le marché. Les informations sur les tendances, les moteurs, les opportunités, les menaces et les contraintes du marché peuvent aider les parties prenantes à obtenir des informations précieuses sur le marché.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 7,77 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par type de service

|

|

Par utilisateur final

|

|

|

Par géographie

|

Questions fréquentes

Fortune Business Insights indique que la taille du marché mondial était évaluée à 94,87 milliards de dollars en 2025.

En 2025, la valeur du marché régional s’élevait à 41,34 milliards de dollars.

Enregistrant un TCAC de 7,77 %, le marché devrait afficher une croissance stupéfiante au cours de la période de prévision 2026-2034.

Le segment des services d’approvisionnement en énergie devrait détenir la principale part de ce marché au cours de la période de prévision.

Le segment des services d’approvisionnement en énergie devrait détenir la principale part de ce marché au cours de la période de prévision.

L’Amérique du Nord a dominé le marché en termes de part en 2023.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 198

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés