Taille du marché du système de gestion des ressources énergétiques distribuées, part et analyse d’impact COVID-19, par logiciel (centrale électrique virtuelle, gestion et contrôle, analyse), par application (solaire, stockage d’énergie, éolien, stations de recharge pour véhicules électriques, autres), par utilisateur final (résidentiel, commercial, industriel et services publics) et prévisions régionales, 2026-2034

Taille du marché des systèmes de gestion des ressources énergétiques distribuées

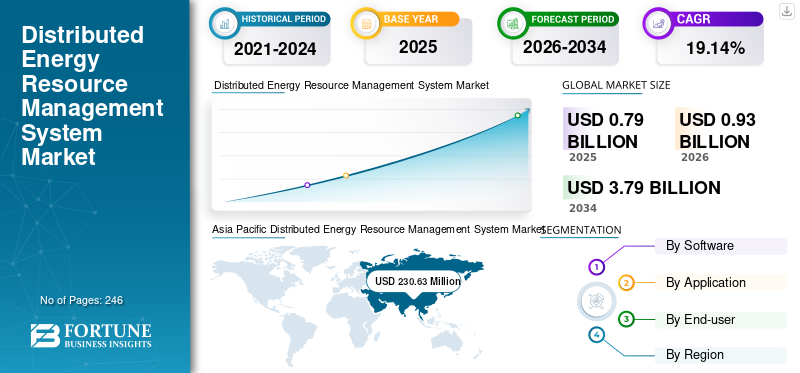

La taille du marché mondial des systèmes distribués de gestion des ressources énergétiques était évaluée à 0,79 milliard USD en 2025 et devrait passer de 0,93 milliard USD en 2026 à 3,79 milliards USD d’ici 2034, avec un TCAC de 19,14 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché mondial avec une part de 34,72 % en 2026. Le marché américain devrait connaître une croissance significative, pour atteindre une valeur estimée à 441,69 millions de dollars d’ici 2032.

Les systèmes de gestion des ressources énergétiques distribuées ou DERMS sont des solutions logicielles qui contrôlent et coordonnent diverses ressources énergétiques distribuées (DER). Ces DER sont de différents types d’énergie tels que le solaire, l’éolien et le stockage par batterie. La gestion distribuée des ressources énergétiques comprend la maintenance, le contrôle, l'analyse, le contrôle de la demande et la gestion à distance des ressources énergétiques à l'aide de logiciels et de réseaux.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Aperçu du marché du système de gestion des ressources énergétiques distribuées (DERMS)

Taille du marché :

- Valeur 2025 :0,79 milliard USD

- Valeur 2026 :0,93 milliard USD

- Valeur prévue pour 2034 :3,79 milliards USD

- TCAC :19,14 % (2026-2034)

Part de marché :

- Responsable régional :L’Asie-Pacifique détient une part de marché de 34,72 % en 2025, grâce à l’adoption rapide des systèmes solaires, éoliens et de stockage.

- Région à la croissance la plus rapide :L’Asie-Pacifique devrait maintenir le taux de croissance le plus élevé au cours de la période de prévision.

- Responsable utilisateur final :Le segment Industriel et Utilities est en tête du marché en raison des installations DER à grande échelle et des besoins de gestion du réseau.

Tendances de l'industrie :

- Les centrales électriques virtuelles (VPP) dominent le segment des logiciels,offrant une agrégation efficace d'actifs distribués comme l'énergie solaire, éolienne et le stockage.

- Les applications solaires représentent la plus grande part,alimenté par l’expansion des installations solaires sur les toits et les besoins d’optimisation.

- Adoption du logiciel de réponse à la demandese développe pour aider les services publics à équilibrer le réseau en temps réel et à répartir les coûts.

Facteurs déterminants :

- Adoption accélérée de ressources énergétiques proprestels que l’énergie solaire, éolienne, le stockage et la recharge des véhicules électriques.

- Initiatives gouvernementales et politiques de réseaux intelligentspromouvoir le déploiement de DERMS pour l’efficacité énergétique et la réduction des émissions.

- La demande croissante d’électricité dans les économies émergentes,nécessitant des solutions avancées de gestion du réseau.

- Intégration des TIC, IoT,et les analyses en temps réel dans DERMS améliorent l'efficacité opérationnelle et l'intelligence du système.

- Besoin croissant de flexibilité du réseau,évolutivité et fiabilité pour gérer des volumes croissants de ressources énergétiques distribuées.

Le développement remarquable de l’industrialisation et de l’urbanisation dans le monde a entraîné une demande énergétique. La demande croissante d'énergie pour soutenir les moyens de subsistance de la planète a conduit à une augmentation des investissements dans les ressources énergétiques renouvelables. Le développement du secteur des énergies renouvelables et la gestion de la production distribuée ont fait augmenter la demande pour le système de gestion distribuée des ressources énergétiques.

IMPACTS DE LA COVID-19

La baisse de la demande de systèmes de gestion des ressources énergétiques distribuées au milieu de la pandémie a ralenti la croissance du marché

Le COVID-19 continue de se propager rapidement dans le monde. L’impact mondial de COVID-19 sur la croissance du marché des systèmes de gestion des ressources énergétiques distribuées est modéré, car il a entravé le taux de croissance du marché des DERMS. Des facteurs tels que la réduction des investissements en capital dans l’énergie solaire et autres, le changement radical des modèles de demande d’énergie en raison de la fermeture d’industries, d’entreprises et d’écoles, et la nécessité du mode bureau à domicile pendant la crise du COVID-19 ont eu un impact sur le marché des systèmes de gestion distribuée des ressources énergétiques.

En outre, les mesures de confinement ont détérioré la demande d’électricité en raison du manque d’activités industrielles, réduisant ainsi les efforts de création de nouveaux DER. Cependant, le recours croissant aux énergies renouvelables stimule la croissance du marché.

Tendances du marché des systèmes de gestion des ressources énergétiques distribuées

Augmenter les logiciels de gestion de la réponse à la demande pour offrir des opportunités de croissance

Avec une population en expansion rapide et une expansion de l’activité de production dans de nombreux secteurs, la demande de produits est énorme. Cela est dû à l’évolution rapide du paysage industriel et à l’urbanisation rapide. La consommation massive et la numérisation croissante ont également accéléré l’industrie et augmenté la demande de matériaux, de capacités de fabrication et de production. Pour répondre aux demandes d’énergie, le paysage industriel du monde entier connaît parfois des pics de charge importants. Il existe un besoin considérable de logiciels et de systèmes de gestion de la réponse à la demande, qui devraient stimuler le marché en raison du développement croissant d’infrastructures intelligentes et d’une consommation d’énergie plus élevée.

Selon l'Agence internationale de l'énergie (AIE), des progrès rapides sont nécessaires dans la gestion de la demande, qui nécessitera 500 GW de capacité de réponse d'ici 2030 en raison de l'expansion continue de la demande.énergie renouvelableprojets pour atteindre les objectifs de zéro émission nette. L'agence a ajouté que l'offre et la demande du système doivent être flexibles. Le besoin d’une gestion décentralisée des ressources énergétiques devrait augmenter considérablement au cours des 10 prochaines années en raison de l’annonce par de nombreux pays, dont le Canada, Singapour, l’Union européenne et la Chine, d’objectifs en matière d’énergies renouvelables et de programmes de développement d’infrastructures pour les bornes de recharge pour véhicules électriques.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Facteurs de croissance du marché des systèmes de gestion des ressources énergétiques distribuées

Déploiements de réseaux intelligents par les gouvernements pour réduire les émissions de carbone afin de promouvoir la croissance du marché

Plusieurs gouvernements ont dirigé l’installation de réseaux intelligents, ce qui en fait un facteur essentiel des politiques énergétiques nationales. Les politiques énergétiques de ces pays se concentrent sur l’amélioration de l’efficacité et la réduction des émissions de CO2. Les entités gouvernementales investissent de plus en plus dans le secteur des réseaux intelligents pour accélérer le remplacement des anciennes structures de réseau.

Un développement récent dans ce contexte s'est produit en juillet 2022, lorsque l'Agence américaine pour le commerce et le développement a chargé la Régie Autonome de Distribution d'Eau et d'Electricité de Marrakech (RADEEMA), le service public de l'électricité et de l'eau de Marrakech, d'étudier la transformation de l'infrastructure électrique de Marrakech enréseau intelligentet servira de modèle à d'autres villes marocaines.

De plus, en novembre 2021, le gouvernement américain a adopté une nouvelle loi sur l'investissement dans les infrastructures et l'emploi, dans le cadre de laquelle le pays investit massivement dans le développement de réseaux de distribution et de réseaux intelligents. La loi prévoit un investissement de 3 millions de dollars dans le programme de subventions de contrepartie pour les investissements dans les réseaux intelligents.

Déploiement accru de véhicules électriques pour augmenter la demande de produits

La responsabilité croissante de protéger l’environnement grâce au développement durable a accru la demande de véhicules électriques dans le monde entier. Les ventes de véhicules électriques (VE) en 2021 ont doublé par rapport à 2020 pour atteindre un record de près de 6,6 millions, selon l'Agence internationale de l'énergie (AIE). Près de 10 % des ventes automobiles mondiales étaient des véhicules électriques en 2021, qui représentaient 4 % de part de marché en 2019. Les ventes de voitures électriques devraient connaître une forte croissance en 2022, avec 2 millions d'unités vendues au premier trimestre, soit une hausse de 75 % par rapport à la même période en 2021.

Avec le développement technologique, le coût des véhicules électriques diminue, ce qui augmente encore leur demande. Les gouvernements de différentes nations ont approuvévéhicules électriqueset définir des politiques appropriées pour accélérer la transition vers des véhicules zéro émission. Les réglementations environnementales et les normes de consommation de carburant déterminent le marché des véhicules électriques.

- En octobre 2022, le cabinet de l'Uttar Pradesh a approuvé la nouvelle politique UP EV – Uttar Pradesh Electric Vehicle Manufacturing and Mobility Policy 2022. Les deux-roues électriques bénéficient d'une réduction de 15 % sur les coûts départ usine. La nouvelle politique soutiendra 50 000 tricycles électriques et accordera une subvention de 15 % sur le coût départ usine jusqu'à une certaine limite.

Avec l’essor des véhicules électriques et l’essor des bornes de recharge pour véhicules électriques, la demande de systèmes de gestion de l’énergie devrait croître et propulser le marché.

FACTEURS DE RETENUE

Les risques de cybersécurité associés à l’IoT pourraient entraver la croissance du marché

Un système de gestion distribuée des ressources énergétiques utilise les technologies de l'information et de la communication (TIC), leInternet des objets (IoT), contrôle automatisé, stockage d'énergie et gestion de la demande. Les données des systèmes sont collectées pour analyse. Les données présentent un risque de piratage suite à des cyberattaques et des violations de données. Par exemple, en février 2021, Npower, une société de gaz et d’électricité, a définitivement retiré son application mobile après que des acteurs malveillants l’aient utilisée pour accéder aux informations personnelles de leurs clients. Les attaquants ont accédé aux comptes clients en utilisant les données de connexion d'un autre site Web, laissant les clients vulnérables à la fraude.

Les lourds investissements dans la prévention des violations de données et la cybersécurité augmentent le coût des systèmes de gestion. Ce désavantage financier affecte l’adoption de la gestion distribuée des ressources énergétiques et devrait entraver la croissance du marché.

Analyse de la segmentation du marché du système de gestion des ressources énergétiques distribuées

Par analyse logicielle

Le logiciel de centrale électrique virtuelle dominera en raison de sa capacité d'agrégation avec différentes sources d'énergie

Basé sur les logiciels, le marché est divisé enCentrale électrique virtuelle (VPP), analyse, gestion et contrôle.

Le segment des centrales électriques virtuelles (VPP) devrait dominer le marché, avec une contribution de 51,61 % à l'échelle mondiale en 2026. Le large éventail de fonctionnalités d'un VPP, ainsi que des éléments tels que l'utilisation d'un contrôle opérationnel en temps réel basé sur le cloud pour regrouper les capacités de diverses ressources énergétiques distribuées (DER) afin d'améliorer l'efficacité et la puissance commerciale, en font une option attrayante pour les utilisateurs finaux.

Le logiciel de gestion et de contrôle aide à gérer à distance la ressource énergétique distribuée pour réguler les opérations, identifier rapidement les défauts et prendre les mesures correctives appropriées. Pour augmenter la productivité et tirer parti des ensembles de données visuels, les outils et logiciels d'analyse aident également les planificateurs à déterminer divers paramètres en intégrant des ensembles de données massifs.

Par analyse d'application

L'application solaire dominera en raison de l'optimisation fonctionnelle et de l'installation solaire croissante

En fonction des applications, le marché est segmenté en solaire, stockage d’énergie, énergie éolienne, bornes de recharge pour véhicules électriques et autres.

Le segment solaire représentera 33,33 % de part de marché en 2026. L’utilisation de DERMS dans l’énergie solaire est utilisée pour contrôler et optimiser les fonctionnalités de production d’énergie solaire. Le large taux de perforation des DERMS dans l’industrie solaire et l’utilisation massive de l’énergie solaire sur les toits conduisent à la domination des applications solaires sur la part de marché des systèmes de gestion distribuée des ressources énergétiques.

De plus, DERMS est également utilisé pour contrôler la production d’énergie éolienne ainsi que pour contrôler et entretenir la station de recharge des véhicules électriques. L’installation croissante de parcs éoliens et le développement d’infrastructures de recharge pour véhicules électriques dans les principales régions ont entraîné une croissance du marché au cours de la période de prévision. Le segment autres représenteProduction combinée de chaleur et d'électricité (CHP)gestion des applications et de la réponse à la demande.

Par analyse de l'utilisateur final

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Les industries et les services publics domineront grâce à l'utilisation de systèmes de gestion distribuée des ressources énergétiques dans leurs opérations

En fonction de l'utilisateur final, le marché est subdivisé en commerciaux, résidentiels, industriels et services publics.

Le segment industriel et utilitaire devrait représenter 64,52 % du marché en 2026. En raison de la pénétration importante de DERMS, le segment industriel et utilitaire domine le marché DERMS. De plus, le segment industriel et services publics crée une quantité importante d'énergie distribuée, ce qui contribue à la suprématie du marché.

De plus, l'utilisation de la gestion distribuée des ressources énergétiques à une plus petite échelle que dans le segment industriel et des services publics est appelée segments résidentiels et commerciaux. L'augmentation significative des installations de systèmes photovoltaïques sur les toits parmi les utilisateurs finaux commerciaux et résidentiels, y compris les propriétaires de maisons et d'entreprises qui utilisent généralement des logiciels de gestion, de contrôle et d'analyse pour un fonctionnement et une optimisation efficaces, est le principal moteur du segment.

APERÇU RÉGIONAL

Le marché mondial est analysé dans les principales régions : Europe, Asie-Pacifique, Amérique latine, Amérique du Nord, Moyen-Orient et Afrique.

Asie-Pacifique

Asia Pacific Distributed Energy Resource Management System Market Size, 2024 (USD Million)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Asie-Pacifique dominera le marché en raison de la croissance des installations d’énergie solaire et éolienne

L’Asie-Pacifique domine la part de marché des systèmes distribués de gestion des ressources énergétiques. La croissance massive des installations d’énergies renouvelables solaires et éoliennes, associée à une demande énergétique excessive, propulse la demande de DERMS dans toute la région. Un développement récent dans ce contexte s'est produit en août 2022, lorsque Horizon Power a lancé un nouveau DERMS dans les micro-réseaux régionaux d'Australie occidentale, qui permetsolaire sur le toit, les clients de batteries et de véhicules électriques peuvent accéder en toute sécurité aux ressources énergétiques des services publics. Le marché japonais devrait atteindre 0,04 milliard USD d'ici 2026, le marché chinois devrait atteindre 1,61 milliard USD d'ici 2026 et le marché indien devrait atteindre 0,04 milliard USD d'ici 2026.

Amérique du Nord

L'Amérique du Nord a contribué à hauteur de 27,80 % au marché mondial en 2025, avec une valorisation de 0,22 milliard de dollars, et devrait atteindre 0,26 milliard de dollars en 2026. Le marché nord-américain est largement tiré par l'approbation croissante de diverses centrales électriques virtuelles et de projets de gestion distribuée des ressources dans la région. Par exemple, en novembre 2022, Swell Energy a levé 120 millions de dollars pour élargir la catégorisation des centrales électriques virtuelles. Le marché américain devrait atteindre 0,22 milliard de dollars d’ici 2026.

Europe

L'Europe représentait 0,15 milliard de dollars en 2025, soit 18,57 % de la part de marché mondiale, et devrait atteindre 0,17 milliard de dollars en 2026. L'Europe a d'importants projets de logiciels basés sur DERMS dans le domaine des énergies renouvelables et des systèmes basés sur le stockage d'énergie, ce qui entraîne une demande de systèmes de gestion distribuée des ressources énergétiques. Par exemple, la centrale électrique virtuelle de Statkraft en Allemagne produit plus de 10 000 MW d'électricité pour répondre à la demande énergétique. Le marché britannique devrait atteindre 0,02 milliard de dollars d’ici 2026, et le marché allemand devrait atteindre 0,06 milliard de dollars d’ici 2026.

Amérique latine, Moyen-Orient et Afrique

En parallèle, les investissements importants dans des projets d'énergies renouvelables en Amérique latine, au Moyen-Orient et en Afrique stimuleront la croissance du marché. En 2025, le marché de l'Amérique latine s'élevait à 0,05 milliard de dollars, soit 6,51 % de la demande mondiale, et devrait atteindre 0,6 milliard de dollars en 2026. Le marché du Moyen-Orient et de l'Afrique a atteint 0,99 milliard de dollars en 2025, soit 12,40 % du chiffre d'affaires total du marché, et devrait atteindre 1,15 milliard de dollars en 2026.

ACTEURS CLÉS DE L'INDUSTRIE

Les principaux participants se concentrent sur le renforcement de leurs capacités commerciales afin de fournir des produits efficaces

La plupart des acteurs opérant sur le marché se concentrent sur le développement de centrales électriques virtuelles avec le déploiement croissant du secteur des énergies renouvelables, ce qui accroît la nécessité de gérer la demande énergétique de manière plus durable.

Par conséquent, d’autres acteurs sont présents dans l’ensemble du secteur, répondant aux différentes exigences des projets. Ces établissements se concentrent davantage sur les développements technologiques les plus récents pour la production d’énergie distribuée, constituant ainsi une partie importante du paysage concurrentiel mondial. Par exemple, en mai 2022, Oracle s'est associé à POWER Engineers pour aider les services publics à mettre en œuvre et à intégrer des solutions de modernisation du réseau plus fiables et innovantes. Dans le cadre de ce partenariat, Oracle a proposé une large gamme de solutions ADMS (Advanced Distribution Management System) adaptées, notamment Network Management System (NMS), DERMS etSystème de gestion des pannes (OMS)solutions.

Liste des principales sociétés de systèmes de gestion des ressources énergétiques distribuées :

- Itron(NOUS.)

- Oracle(NOUS.)

- Centre énergétique (États-Unis)

- Systèmes de grille automatique(NOUS.)

- Solutions Opus Un(Canada)

- Pilier bleu (États-Unis)

- Kitu Systems (États-Unis)

- Énel(Italie)

- Open Access Technology International, Ltd.(NOUS.)

- Sunverge Energy Inc. (États-Unis)

- Hitachi-ABB(Suisse)

- Schneider Électrique (France)

- Siemens (Allemagne)

- Électricité générale(NOUS.)

- Engie (France)

- Generac (États-Unis)

- Mitsubishi Electric Corporation (Japon)

- Doosan Heavy Industries & Construction (Corée du Sud)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- novembre 2022 -Oracle a proposé un système avancé de gestion de la distribution à FirstEnergy, une société basée dans l'Ohio, pour gérer la réponse aux pannes de courant dans son système électrique réparti dans six États. Oracle a aidé l'entreprise à mettre en œuvre son système de gestion de réseau de services publics (NMS), qui a aidé FirstEnergy à gérer et à contrôler activement les centres de ses 10 services publics d'électricité.

- novembre 2022 -Awesense Wireless Inc. a annoncé son partenariat avec Kitu Systems Inc. pour accélérer le déploiement de systèmes de gestion des ressources énergétiques distribuées (DERMS). Le partenariat vise à aider les sociétés de services publics d’électricité à déployer le DERMS et à surmonter l’inexactitude des modèles de données, le manque de visibilité en temps réel, etc.

- octobre 2022– Le DERMS de Generac a été sélectionné par Dominion Energy Virginia pour contrôler et gérer la fiabilité du réseau. La plate-forme peut gérer la distribution planifiée des ressources énergétiques, y compris les appareils grand public plus petits, tels que les panneaux solaires domestiques, les thermostats intelligents, le stockage sur batterie, les véhicules électriques et d'autres ressources de capacité.

- septembre 2022 –Itron a lié son IoT à celui de Samsung lien de plate-forme intelligente pour activer l'utilitaire avec un DERMS amélioré. La solution fournit aux consommateurs participants des données de consommation en temps réel provenant de leurs compteurs, des systèmes derrière le compteur et des appareils du service SmartThings Energy afin de fournir une image complète de la consommation d'énergie.

- Mai 2022 -GE Digital et Opus One Solutions se sont réunis pour aider les services publics dans leur parcours DER avec une plateforme DERMS modulaire. Le logiciel est conçu pour fournir des informations, des opérations, une rentabilité et des marchés dans une solution modulaire. De cette manière, les opérateurs de réseaux peuvent connecter, visualiser, contrôler et optimiser les DER d'un point de vue technique et économique.

COUVERTURE DU RAPPORT

Le rapport de recherche présente une évaluation complète de l’industrie en offrant des informations, des faits, des informations liées à l’industrie et des données historiques précieuses. Plusieurs méthodologies et approches sont adoptées pour formuler des hypothèses et des points de vue significatifs pour formuler le rapport.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

PORTÉE ET SEGMENTATION DU RAPPORT

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 19,14 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par logiciel

Par candidature

Par utilisateur final

Par région

|

Questions fréquentes

L’étude Fortune Business Insights montre que le marché mondial représentait 0,79 milliard de dollars en 2025.

Le marché mondial devrait croître à un TCAC de 19,14 % au cours de la période de prévision.

La taille du marché de l’Asie-Pacifique s’élevait à 0,27 milliard de dollars en 2025.

Sur la base du type de logiciel, le segment des centrales électriques virtuelles détient la part dominante du marché mondial.

La taille du marché mondial devrait atteindre 3,79 milliards de dollars d’ici 2034.

Les principaux moteurs du marché sont l’adoption d’énergies propres et l’infrastructure croissante des réseaux intelligents.

Les principaux acteurs du marché sont General Electric, Oracle, Siemens, Enel et Blue Pillar.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 246

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés