Taille du marché, part et analyse de l’industrie du système de gestion de l’énergie, par type de système (système de gestion de l’énergie domestique (HEMS), système de gestion de l’énergie du bâtiment (BEMS) et système de gestion de l’énergie industrielle (IEMS)), par utilisateur final (résidentiel/maisons intelligentes et bâtiment/complexe commercial), par application (sécurité des propriétés, automatisation, distribution d’énergie, conception, e-mobilité et autres), par industrie (pétrole et gaz, fabrication, énergie et services publics, automobile, soins de santé et autres) et prévisions ré

TAILLE DU MARCHÉ DES SYSTÈMES DE GESTION DE L’ÉNERGIE ET PERSPECTIVES FUTURES

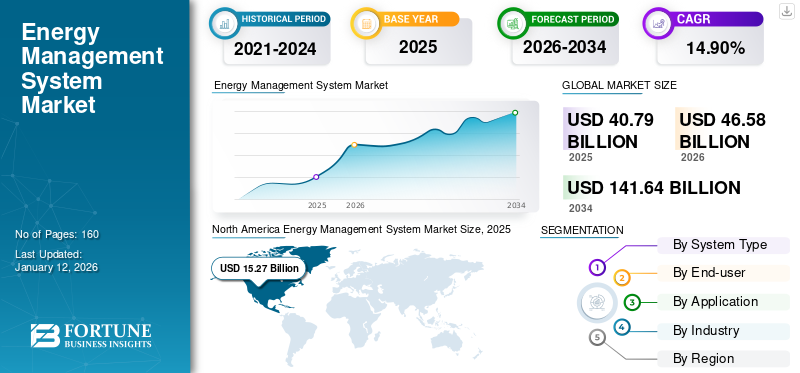

La taille du marché mondial des systèmes de gestion de l'énergie était évaluée à 40,79 milliards de dollars en 2025. Le marché devrait passer de 46,58 milliards de dollars en 2026 à 141,64 milliards de dollars d'ici 2034, avec un TCAC de 14,90 % au cours de la période de prévision. L’Amérique du Nord dominait le marché avec une part de 32,80 % en 2026.

Le marché des systèmes de gestion de l’énergie (EMS) englobe des solutions conçues pour optimiser la consommation d’énergie, améliorer l’efficacité et réduire les coûts opérationnels dans diverses industries. Ces solutions permettent aux organisations de surveiller, contrôler et automatiser la consommation d'énergie en temps réel, contribuant ainsi à la durabilité et à la conformité réglementaire. L'accent croissant mis sur l'efficacité énergétique, l'adoption croissante deréseau intelligenttechnologies et la demande croissante d’EMS rentables stimulent le marché.

Les principaux acteurs du marché comprennent IBM Corporation, Honeywell International Inc., General Electric Company, Schneider Electric SE, Eaton Corporation, Siemens AG, ABB, Johnson Controls International, Emerson Electric Company et Landis + GYR (Toshiba Corporation).

La pandémie de COVID-19 a temporairement perturbé le marché en raison d’interruptions de la chaîne d’approvisionnement et de retards dans les projets. Cependant, cela a également accéléré l’adoption de solutions numériques et de technologies de surveillance à distance pour optimiser la consommation d’énergie dans la phase de reprise post-pandémique.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

TENDANCES DU MARCHÉ DES SYSTÈMES DE GESTION DE L’ÉNERGIE

La pénétration croissante des systèmes de gestion intelligents de l’énergie (iEMS) dans l’industrie de la mobilité électronique deviendra une tendance croissante sur le marché

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

L'iEMS intelligent est devenu une technologie cruciale pour l'industrie automobile, en particulier dans les véhicules hybrides et électriques, pour gérer la consommation d'énergie et effectuer diverses opérations. iEMS offre des informations sur la consommation d'énergie aux utilisateurs finaux en temps réel. L'iEMS contribue à réduire la consommation d'énergie et à réaliser davantage d'économies d'énergie sur l'utilisation globale. Par exemple,

- En mars 2023, EDP, une société basée au Portugalénergie renouvelablefournisseur, s'est associé à GreenFlux pour intégrer sa plateforme numérique de bout en bout pour la gestion de l'énergie et la recharge des véhicules électriques dans ses opérations. Le partenariat a également offert à GreenFlux des opportunités d’expansion géographique.

De plus, une tendance croissante des iEMS constatée dans le secteur automobile est susceptible de se renforcer au cours de la période de prévision. Cette croissance est due à la demande croissante des utilisateurs finaux pour des véhicules électriques et hybrides basés sur EMS. De plus, la commutation de la source d'alimentation entre le moteur et lebatteriedans les véhicules électriques et hybrides, utiliser l’énergie requise peut être un défi. iEMS aide à surmonter ce défi et à améliorer l’efficacité globale. Par conséquent, la pénétration croissante de l’iEMS dans l’industrie automobile constitue une tendance clé pour l’adoption de l’EMS.

DYNAMIQUE DU MARCHÉ

Facteurs du marché

Mise en œuvre croissante des réseaux intelligents et des compteurs intelligents pour alimenter la croissance du marché

Les réseaux intelligents utilisent des réseaux avancés de communication et de consommation d'électricité qui utilisent la communication et l'information bidirectionnelles pour optimiser la production, le transport et la distribution d'énergie.Compteurs intelligentssont des composants clés des réseaux intelligents, qui permettent la collecte de données sur la consommation d'énergie et leur traitement ultérieur pour améliorer les programmes de facturation, de gestion de la charge et de réponse à la demande. Les EMS intégrant des réseaux intelligents et des compteurs deviennent de plus en plus populaires à l'échelle mondiale. De nombreux pays mettent en œuvre ces technologies pour assurer la sécurité énergétique, réduire les émissions de carbone et améliorer l’efficacité. Par exemple,

- En novembre 2022, Duke Energy s'est associé à Amazon Web Services pour accélérer le développement de solutions de réseau. Le partenariat vise à profiter à Duke Energy en améliorant sa transition énergétique propre. La société se concentre sur l'exploitation d'AWS pour créer des logiciels et des services de réseaux intelligents et étendre sa suite de produits de réseaux intelligents.

Restrictions du marché

Les coûts élevés associés à l’intégration de logiciels et aux services post-maintenance entravent la croissance du marché

L'installation de systèmes EMS est coûteuse. La gestion et la visibilité des coûts de maintenance sont essentielles pour analyser les dépenses opérationnelles. L’installation initiale d’EMS nécessite une expertise technique et des investissements en capital élevés. Les fabricants ou les entreprises ont souvent des dépenses en capital limitées pour les applications finales économes en énergie.

De plus, les logiciels et le matériel de gestion de l'énergie doivent être régulièrement mis à jour en raison de directives non standardisées, ce qui augmente les coûts d'exploitation et de maintenance. La panne d'une unité matérielle implique le remplacement de l'ensemble du système matériel, ce qui augmente les prix associés aux services de maintenance. De plus, ces systèmes sont confrontés à des problèmes de compatibilité, augmentant encore le coût de l'intégration logicielle et de la post-maintenance. Ainsi, les coûts élevés associés à l’intégration logicielle et au service post-maintenance affecteront la croissance du marché des systèmes de gestion de l’énergie à court et moyen terme de la période de prévision.

Opportunités de marché

Les progrès croissants de l'Industrie 4.0, de l'IoT et de l'analyse cloud génèrent des opportunités lucratives

Industrie 4.0, l'IoT et l'analyse cloud révolutionnent les solutions de gestion de l'énergie en intégrant des technologies avancées pour créer une infrastructure énergétique intelligente, la plus récente, durable et efficace. L'Industrie 4.0 combine l'automatisation, l'échange de données et l'IoT pour créer un environnement d'usine efficace et intelligent. Il est utilisé pour optimiser la production, la distribution et la consommation d’énergie grâce à des algorithmes d’apprentissage automatique tels que les algorithmes de libellule et génétiques. Cela se traduit par des pratiques améliorées de gestion de l’énergie, une réduction des coûts, une amélioration de l’efficacité énergétique et une diminution de l’impact environnemental.

L'intégration de la technologie IoT dans EMS représente une opportunité importante pour le marché, car elle permet l'interconnectivité de divers capteurs d'appareils et transmet des données en temps réel.Analyse des donnéespeut améliorer les décisions et rationaliser les processus d'automatisation, notamment la consommation d'énergie, la surveillance, la maintenance prédictive et la réponse à la demande. Les sociétés de gestion de l'énergie exploitent les technologies IoT avancées pour identifier les inefficacités en matière de consommation d'énergie, suivre les modèles de consommation d'énergie et ajuster l'utilisation pour optimiser les performances et réduire les coûts. Cependant,

- Selon les experts du secteur, la majorité des entreprises Fortune 500, estimées à environ 85 %, ne pouvaient pas exploiter pleinement les avantages potentiels de leurs analyses Big Data en raison d’un accès limité aux données.

Ainsi, si elles sont utilisées efficacement, ces avancées génèrent des analyses de données pertinentes, qui améliorent et accélèrent les initiatives de gestion de l’énergie.

ANALYSE DE SEGMENTATION

Par type de système

La consommation élevée d’énergie dans le secteur industriel augmenteIEMSCroissance sectorielleh

Par type de système, le marché est divisé en HEMS, BEMS et IEMS.

Le segment IEMS devrait détenir une part de marché dominante de 40,06 % en 2026, en raison de la consommation élevée d'énergie dans les secteurs manufacturier, pétrolier et gazier et lourd, où l'optimisation de l'efficacité énergétique réduit les coûts opérationnels. L'adoption croissante des réseaux intelligents, de la surveillance basée sur l'IoT et de l'automatisation dans les installations industrielles renforce encore la demande d'IEMS. De plus, en 2026, l’IEMS détiendra 40,06 % du marché mondial.

Le HEMS devrait croître au TCAC le plus élevé de 18,00 % sur la période 2025-2032, en raison de l'adoption croissante des technologies de maison intelligente, de la sensibilisation croissante des consommateurs à l'efficacité énergétique et des incitations gouvernementales en faveur des économies d'énergie résidentielles. Intégrationintelligence artificielle (IA), les appareils compatibles IoT et les compteurs intelligents stimulent davantage la croissance du segment, permettant une surveillance et une optimisation de l'énergie en temps réel.

Par utilisateur final

Accent croissant sur la réduction des coûts énergétiques pour stimuler la croissance du segment des bâtiments/complexes commerciaux

Par utilisateur final, le marché est réparti entre les maisons résidentielles/intelligentes et les bâtiments/complexes commerciaux.

Les bâtiments/complexes commerciaux détiendront une part de marché dominante de 36,62 % en 2026 en raison de l’accent croissant mis sur la réduction des coûts énergétiques, des mandats réglementaires en matière d’efficacité énergétique et de l’adoption croissante de technologies de construction innovantes. La demande de surveillance et d’optimisation centralisées de l’énergie dans les immeubles de bureaux, les centres commerciaux, les hôtels et les hôpitaux accélère encore la croissance du marché.

Le résidentiel/maisons intelligentesLe segment devrait croître au TCAC le plus élevé de 18,00 % de 2025 à 2032 en raison de l'adoption croissante d'appareils intelligents, de systèmes domotiques et de solutions de gestion de l'énergie basées sur l'IoT. Les politiques gouvernementales promouvant les économies d’énergie et la hausse des coûts de l’électricité poussent les propriétaires à investir dans des EMS avancés.

Par candidature

Mise en œuvre croissante des réseaux intelligents et de la surveillance en temps réel pour propulser la croissance du segment de la distribution d'énergie

Par application, le marché est classé en sécurité des propriétés, automatisation, distribution d’énergie, conception, mobilité électronique et autres.

La distribution d'énergie domine le marché avec une part de 24,30 % en 2025, alors que les services publics et les secteurs industriels mettent de plus en plus en œuvre des solutions de gestion de l'énergie pour améliorer l'efficacité du réseau, réduire les pertes de transport et intégrer des sources d'énergie renouvelables. De plus, le déploiement croissant de réseaux intelligents et de technologies de surveillance énergétique en temps réel renforce encore la demande sur ce segment.

Le segment de l'automatisation devrait croître au TCAC le plus élevé avec une part de 24,35 % en 2026, en raison de l'adoption croissante de l'IA, de l'IoT et apprentissage automatiquepour une gestion prédictive de l’énergie et un contrôle en temps réel. La mise en œuvre croissante de l’optimisation énergétique automatisée dans les bâtiments commerciaux, les industries et les secteurs résidentiels entraîne une croissance rapide du segment.

Les segments de la mobilité électronique représentent le TCAC le plus élevé de 16,40 % sur la période 2025-2032.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par analyse de l’industrie

Une consommation d’énergie élevée dans l’industrie pétrolière et gazière pour alimenter la croissance du segment

Le marché est divisé par industrie en pétrole et gaz, fabrication, énergie et services publics, automobile, soins de santé et autres.

L'industrie pétrolière et gazière domine le marché. Elle devrait croître avec une part de marché de 12,14 % en 2026, en raison de sa consommation d'énergie élevée et de ses exigences réglementaires strictes en matière d'efficacité et de durabilité. De plus, l’accent mis sur la réduction des coûts opérationnels et des émissions de carbone a généré des investissements importants sur le marché.

Le secteur manufacturier devrait connaître le TCAC le plus élevé du marché, soit 16,90 % sur la période 2025-2032, en raison de l’automatisation industrielle croissante. L’adoption croissante d’initiatives économes en énergie favorisant la durabilité et les mesures de réduction des coûts accélère la demande d’EMS dans les installations de fabrication.

PERSPECTIVES RÉGIONALES DU MARCHÉ DES SYSTÈMES DE GESTION DE L’ÉNERGIE

Géographiquement, le marché est segmenté en Amérique du Nord, Asie-Pacifique, Europe, Moyen-Orient, Afrique et Amérique latine.

North America Energy Management System Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Amérique du Nord

L'Amérique du Nord a contribué à hauteur de 32,80 % au marché mondial en 2025, avec une valorisation de 13,71 milliards de dollars, et devrait atteindre 15,27 milliards de dollars en 2026. L'Amérique du Nord domine le marché en raison de réglementations strictes en matière d'efficacité énergétique, de l'adoption élevée d'infrastructures de réseaux intelligents et d'investissements substantiels dans les technologies avancées de gestion de l'énergie. La présence de grands fournisseurs EMS et l’accent croissant mis sur la durabilité stimulent davantage la croissance du marché dans la région. Les États-Unis dominent le marché nord-américain en raison de réglementations strictes en matière d’efficacité énergétique, d’une forte adoption des technologies de réseaux intelligents et d’investissements importants dans l’intégration des énergies renouvelables.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Asie-Pacifique

Le marché de l’Asie-Pacifique était évalué à 8,97 milliards de dollars en 2025, soit 22,80 % du chiffre d’affaires mondial, et devrait atteindre 10,61 milliards de dollars en 2026, en raison de l’industrialisation rapide, de l’urbanisation et des investissements croissants dans les infrastructures de réseaux intelligents en Chine, en Inde et au Japon. Le marché chinois devrait atteindre 3,1 milliards de dollars, tandis que celui de l'Inde atteindra 2,05 milliards de dollars, et celui du Japon de 1,99 milliard de dollars en 2026. La demande croissante d'efficacité énergétique dans la région, les initiatives menées par le gouvernement et l'adoption croissante debâtiment intelligentles technologies sont des moteurs de croissance clés pour le marché régional.

Europe

L’Europe détient la deuxième plus grande part et atteindra 11,7 milliards de dollars, soit un TCAC de 17,00 % sur la période 2026-2034, en raison de politiques réglementaires strictes, d’objectifs de réduction des émissions de carbone et de l’adoption généralisée de solutions d’efficacité énergétique dans les industries et les bâtiments commerciaux. Le marché britannique devrait atteindre 2 milliards USD, tandis que la France atteindra 1,80 milliard USD, et l'Allemagne 3,22 milliards USD en 2026. Les incitations gouvernementales en faveur d'une gestion intelligente de l'énergie et l'intégration croissante des sources d'énergie renouvelables soutiennent l'expansion du marché dans la région.

Moyen-Orient, Afrique et Amérique latine

Le marché au Moyen-Orient et en Afrique a atteint 5,21 milliards de dollars en 2025, soit 12,70 % du chiffre d'affaires total du marché, et devrait atteindre 5,93 milliards de dollars en 2026. Le Moyen-Orient, l'Afrique et l'Amérique latine devraient connaître une croissance moyenne en raison de l'adoption progressive de solutions de gestion de l'énergie et des investissements continus dans les infrastructures énergétiques intelligentes. Bien que la demande énergétique croissante et les cadres réglementaires soutiennent la croissance du marché, les contraintes économiques et une sensibilisation limitée ralentissent l’adoption à grande échelle. La valeur marchande de GCC devrait atteindre 2,08 milliards de dollars en 2025.

l'Amérique latine

En 2025, le marché de l'Amérique latine s'élevait à 2,8 milliards de dollars, soit 6,60 % de la demande mondiale, et devrait atteindre 3,06 milliards de dollars en 2026.

PAYSAGE CONCURRENTIEL

ACTEURS CLÉS DE L'INDUSTRIE

Les alliances et investissements stratégiques ouvrent la voie à des trajectoires commerciales croissantes

Les acteurs du marché mettent à jour leurs produits existants et développent de nouveaux produits pour répondre aux exigences changeantes des clients. En outre, les accords stratégiques, les partenariats, les collaborations et les fusions et acquisitions sont des stratégies commerciales fondamentales importantes adoptées par chaque acteur du marché pour étendre ses opérations commerciales et sa présence géographique. La stratégie contribue au développement global et à l’expansion de la part de marché des systèmes de gestion de l’énergie.

Acteurs majeurs du marché des systèmes de gestion de l’énergie

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Les entreprises les plus performantes, y compris les plus performantes, dominent la part de marché en raison de leur vaste portefeuille de produits, de leur forte présence mondiale et de leurs investissements continus dans l'innovation et les technologies avancées telles que l'IA,IdOet des solutions de gestion de l'énergie basées sur le cloud. Leurs collaborations stratégiques, leurs acquisitions et leur capacité à répondre aux divers besoins de l'industrie renforcent encore leur leadership sur le marché et leur avantage concurrentiel. Par exemple,

- En février 2024, GE Appliances a présenté le système EcoBalance, une solution conçue pour répondre aux défis des consommateurs en matière de gestion de l'énergie domestique. Ce système permet aux consommateurs de contrôler la consommation d'énergie en intégrant les climatiseurs, les appareils électroménagers et les chauffe-eau des marques GE avec des solutions intelligentes d'éclairage et de gestion de l'énergie.

Liste des principales sociétés de systèmes de gestion de l’énergie profilées :

- IBM Corporation (États-Unis)

- Honeywell International Inc. (États-Unis)

- Compagnie d'électricité générale(NOUS.)

- Schneider Electric SE (France)

- Société Eaton(Irlande)

- Siemens AG(Allemagne)

- ABB(Suisse)

- Johnson Controls International PLC(NOUS.)

- Emerson Electric Company (États-Unis)

- Landis + GYR (Toshiba Corporation) (Suisse)

- NEC Corporation (Japon)

- Hitachi Limitée (Japon)

- Cisco Systems, Inc. (États-Unis)

- Elster Group GmbH (Allemagne)

- AES Corporation (États-Unis)

- ai Inc. (États-Unis)

….et plus encore

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

En février 2025,Schneider Electric a présenté le contrôleur de salle à écran tactile SpaceLogic, un dispositif avancé pour la gestion de l'énergie des bâtiments. Cette solution intègre une technologie moderne avec une interface utilisateur intuitive pour améliorer le contrôle de la pièce et optimiser l'efficacité énergétique.

En novembre 2024,IBM a annoncé la disponibilité générale d'IBM Maximo Renewables, une nouvelle solution conçue pour améliorer la gestion et l'efficacité des actifs d'énergie renouvelable. Cette plateforme permet aux entreprises de suivre et de surveiller les performances des actifs, d'identifier les causes des pertes d'efficacité, de recommander des actions correctives et d'optimiser la planification de la maintenance.

En octobre 2024,Honeywell a introduit de nouvelles solutions basées sur l'IA pour améliorer la productivité de la main-d'œuvre, améliorer l'efficacité du système et accélérer les opérations autonomes des usines. Ces solutions offrent une expérience d'IA de bout en bout aux travailleurs sur le terrain, aux opérateurs de processus et aux dirigeants d'entreprise.

En septembre 2024,Eaton a lancé AbleEdge HEMS, offrant aux propriétaires et aux installateurs une solution complète, facile à installer et entièrement intégrée pour faciliter une transition énergétique sûre. Le système améliore la flexibilité et la résilience énergétique pour les projets de rénovation et de nouvelle construction.

En février 2024,GE Appliances s'est associé à Tantalus Systems pour améliorer la gestion de l'énergie en utilisant des données en temps réel pour les systèmes CVC,appareils électroménagerset les chauffe-eau. Le système EcoBalance de GE Appliances s'intégrera à la passerelle TRUSense de Tantalus pour optimiser le cycle des appareils et soutenir les initiatives de modernisation du réseau grâce à cette collaboration.

ANALYSE D'INVESTISSEMENT ET OPPORTUNITÉS

L’analyse des investissements du marché met en évidence un financement important dans l’infrastructure de réseau intelligent, l’optimisation énergétique basée sur l’IA et les solutions de surveillance basées sur l’IoT pour améliorer l’efficacité énergétique dans tous les secteurs. Les opportunités croissantes résident dans l’adoption croissante d’EMS basés sur le cloud, la demande croissante de contrôle automatisé de l’énergie dans les bâtiments intelligents et les incitations gouvernementales promouvant les initiatives de développement durable. En outre, les marchés émergents de la région Asie-Pacifique et du Moyen-Orient présentent des perspectives lucratives d’expansion du marché, portées par une urbanisation rapide, une industrialisation et des mandats réglementaires en matière d’efficacité énergétique. Par exemple,

- En novembre 2022, une usine basée en Chine a annoncé la mise en œuvre d'un SME pour obtenir une efficacité énergétique maximale.

COUVERTURE DU RAPPORT

Le rapport sur le marché mondial couvre un aperçu du marché et se concentre sur les caractéristiques centrales telles que les principaux acteurs, leurs types d’entreprises de produits/services et leurs cas d’utilisation sur le marché. En outre, le rapport offre un aperçu des tendances du marché et met en évidence les améliorations actuelles liées au marché. En outre, le rapport couvre le paysage concurrentiel de l’ensemble du marché. En outre, le rapport comprend plusieurs facteurs qui ont soutenu la croissance du marché au cours des dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

PORTÉE ET SEGMENTATION DU RAPPORT

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 14,90 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par type de système, utilisateur final, application, secteur d'activité et région |

|

Segmentation |

Par type de système

Par utilisateur final

Par candidature

Par industrie

Par région

|

|

Entreprises présentées dans le rapport |

|

Questions fréquentes

Selon Fortune Business Insights, le marché devrait atteindre 141,64 milliards de dollars d’ici 2034.

En 2025, le marché mondial était évalué à 40,79 milliards de dollars.

Le marché devrait croître à un TCAC de 14,90 % au cours de la période de prévision.

Par industrie, le segment du pétrole et du gaz a dominé le marché en 2025.

L’adoption croissante d’appareils intelligents devrait stimuler le marché.

IBM Corporation, Honeywell International Inc., General Electric Company et Schneider Electric SE sont les principaux acteurs du marché.

L’Amérique du Nord détenait la part de marché la plus élevée en 2025.

Par type de système, l’IEMS devrait croître au TCAC le plus élevé au cours de la période de prévision.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 160

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés