Taille, part et analyse de l’industrie du marché de la gestion des déchets miniers, par source (exploitation minière à ciel ouvert et minière souterraine), par type de déchet (déchets solides {déchets, résidus, autres} et déchets liquides), par produit (combustibles minéraux, fer, alliages ferreux, minéraux industriels et autres) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

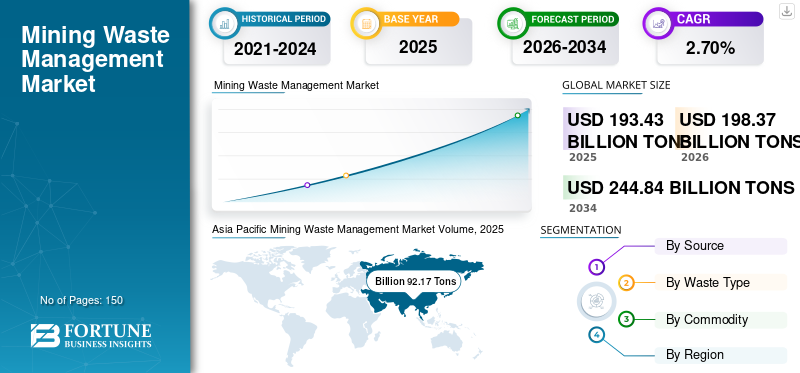

La taille du marché mondial de la gestion des déchets miniers était de 193,43 milliards de tonnes en 2025 et devrait passer de 198,37 milliards de tonnes en 2026 à 244,84 milliards de tonnes d’ici 2034, avec un TCAC de 2,70 % au cours de la période de prévision (2026-2034). L’Asie-Pacifique a dominé le marché de la gestion des déchets miniers avec une part de marché de 47,60 % en 2025. De plus, la taille du marché de la gestion des déchets miniers aux États-Unis devrait croître considérablement, pour atteindre un volume estimé de 231,76 milliards de tonnes d’ici 2032, stimulée par les activités d’exploration minière à forte teneur en combustibles minéraux.

Les déchets miniers comprennent les morts-terrains, les boues, les résidus, les roches et autres rejets. La quantité de déchets miniers diffère selon les pays et dépend de la structure géographique respective, de la valeur économique du minerai et de la demande de métaux et de minéraux sur le marché. Les minerais à faible teneur produisent de grandes quantités de déchets miniers, par rapport aux minerais à teneur plus élevée. Avec l’augmentation de la consommation de minéraux à l’échelle mondiale, la production minière a augmenté et, par conséquent, de grandes quantités de déchets miniers sont produites. En raison du problème croissant de la pollution des eaux de surface et de réglementations environnementales strictes, la gestion des déchets dans les mines a pris une importance considérable.

L’épidémie de COVID-19 a eu un impact économique et opérationnel sans précédent sur l’industrie minière mondiale. Cependant, l’industrie minière a partiellement repris ses activités et l’impact économique global est légèrement inférieur à celui des autres industries manufacturières. Chaque région a réagi différemment face à l’épidémie de COVID-19. De nombreux gouvernements des économies développées et en développement ont imposé un confinement partiel ou complet pour éviter la propagation du coronavirus.

Le confinement soudain a entraîné une perturbation de la chaîne d’approvisionnement dans l’ensemble de l’écosystème. Quelques exemples incluent la mine de cuivre Oyu Tolgoi de Rio Tinto en Mongolie, Quellaveco d'Anglo American au Pérou, la mine d'argent-zinc-plomb de San Cristobal en Bolivie et la mine de nickel d'Ambatovy à Madagascar appartenant à la société japonaise Sumitomo Corp. Cependant, peu de pays comme la Colombie et le Chili ont dispensé les sites miniers de la quarantaine pour limiter l'impact majeur de l'économie dans son ensemble. La baisse de la demande et des prix de nombreux minéraux a pesé lourdement sur les économies nationales comme celles du Chili et du Pérou. En outre, les perturbations des opérations, en particulier dans les pays à forte concentration minière, ont affecté l'ensemble de la chaîne de valeur et entraîné une augmentation des prix en raison d'une offre plus courte.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

APERÇU DU MARCHÉ MONDIAL DE LA GESTION DES DÉCHETS MINIERS

Taille et prévisions du marché :

- Taille du marché en 2025 : 193,43 milliards

- Taille du marché 2026 : 198,37 milliards

- Taille du marché prévue pour 2034 : 244,84 milliards

- TCAC : 2,70 % de 2026 à 2034

Part de marché :

- L'Asie-Pacifique a dominé le marché en 2025 avec une part de 47,60 %, atteignant 92,17 milliards de tonnes.

- Par source, l’exploitation minière à ciel ouvert représentait le segment le plus important en raison de sa forte production de déchets.

- Par type de déchets, les déchets solides dominent le marché, les stériles et les résidus étant les principaux contributeurs.

- Par produit de base, les combustibles minéraux détenaient la part la plus importante, soit 83,7 % en 2023, tirés par l'extraction du charbon, de l'uranium et du pétrole.

Faits saillants du pays :

- Chine : représentait plus de 24 % de la production minière mondiale ; contributeur majeur en Asie-Pacifique.

- États-Unis : deuxième plus grand pays minier (part mondiale de 12 %) ; l’exploitation minière à forte teneur en minéraux soutient la croissance.

- Russie : principal producteur de déchets miniers en Europe ; premier producteur d'or et de charbon de la région.

- Brésil : deuxième producteur de minerai de fer ; contributeur important aux déchets miniers d’Amérique latine.

- Afrique du Sud : riche en charbon, or et platine ; moteur clé des services de gestion des déchets dans la région MENA.

Tendances du marché de la gestion des déchets miniers

L’intérêt continu pour l’élimination conjointe des déchets miniers est une tendance importante

Dans la technique de co-élimination, les stériles et les résidus fins sont combinés et éliminés systématiquement. L'objectif principal de ce co-mélange est d'améliorer la stabilité physique et chimique des déchets miniers. Différentes méthodes de co-élimination ont été conçues en fonction du degré de mélange et des méthodes de placement. L'élimination conjointe présente certains avantages par rapport aux méthodes d'élimination conventionnelles ou séparées. Il n’est pas nécessaire de construire des barrages de résidus, ce qui permet d’économiser de l’espace et de minimiser les coûts de maintenance. De plus, la co-élimination simplifie la consommation d’eau et la gestion des eaux usées. Collectivement, les techniques de co-élimination ont un impact environnemental moindre. L’Asie-Pacifique a connu une croissance du marché de la gestion des déchets miniers, passant de 82,90 milliards USD en 2022 à 86,00 milliards USD en 2023.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Facteurs de croissance du marché de la gestion des déchets miniers

Des réglementations gouvernementales strictes sur les opérations minières pour favoriser la croissance

Les autorités gouvernementales telles que l'Environment Protection Agency (EPA) dans chaque région ont imposé des réglementations strictes sur les opérations minières et l'élimination des déchets miniers. Par exemple, aux États-Unis, les lois fédérales qui réglementent les opérations minières sont la National Environmental Policy Act (NEPA), la Clean Air Act (CAA), la Resource Conservation and Recovery Act (RCRA), la Toxic Substances Control Acts (TSCA), la Clean Water Act (CWA) et la Comprehensive Environmental Response, and Compensation & Liability Act (CERCLA). Ces réglementations obligent les exploitants miniers à adopter des solutions de gestion des déchets miniers sûres et durables.

La violation ou le non-respect de ces réglementations entraîne des sanctions civiles. De même, la National Environmental Management Act 1998 (NEMA) constitue le cadre législatif réglementant l’environnement en Afrique du Sud. Elle est encadrée par des lois environnementales telles que la loi nationale sur l'eau 36, la gestion nationale de l'environnement : loi sur les déchets, etc. Ces réglementations obligent les exploitants miniers à adopter des solutions de gestion des déchets miniers sûres et durables. La violation ou le non-respect de ces réglementations entraîne des sanctions civiles. Par conséquent, des réglementations minières strictes alimentent la croissance du marché.

Des préoccupations environnementales croissantes pour stimuler la croissance du marché

Les préoccupations environnementales croissantes stimulent le marché, car les entreprises sont désormais plus conscientes de leur impact environnemental et prennent des mesures pour garantir des pratiques minières durables et responsables. Une bonne gestion des déchets est cruciale pour prévenir la pollution et réduire l’impact négatif sur les écosystèmes et les communautés entourant les sites miniers. C’est pourquoi les entreprises du secteur adoptent une approche plus proactive pour faire face à ce problème.

La durabilité environnementale est un moteur majeur de la croissance du marché de la gestion des déchets miniers. Alors que les gens sont de plus en plus conscients de l’impact des activités minières sur l’environnement, il existe une demande croissante pour des pratiques minières durables et responsables. La gestion des déchets miniers joue un rôle crucial à cet égard, car elle contribue à réduire l’impact environnemental de l’exploitation minière en gérant correctement les déchets générés au cours du processus. En mettant en œuvre des stratégies efficaces de gestion des déchets, les sociétés minières peuvent réduire leur empreinte environnementale et améliorer leur acceptation sociale en démontrant leur engagement en faveur du développement durable.

FACTEURS DE RETENUE

Des coûts d’exploitation élevés pour entraver la croissance du marché de la gestion des déchets miniers

L’élimination des déchets miniers est une tâche critique et nécessite des investissements plus élevés. Il consomme également une quantité considérable d’énergie et d’énergie. La manipulation des déchets miniers dangereux, en particulier le drainage des déchets acides, nécessite un équipement d'exploitation efficace. En outre, les déchets miniers dangereux ont un impact significatif sur la santé humaine. Par conséquent, pour manipuler de tels déchets, une main d’œuvre hautement qualifiée et des équipements de sécurité sont nécessaires. Cela augmente le coût global d’exploitation. Cependant, avec l’adoption de technologies intelligentes de gestion des déchets miniers, l’impact de ces restrictions devrait devenir faible au cours de la période de prévision.

Analyse de la segmentation du marché de la gestion des déchets miniers

Analyse par source

Le segment Surface Mining restera la plus grande source

En fonction de la source, le marché est divisé en segments d’exploitation minière à ciel ouvert et d’exploitation minière souterraine.

Parmi ceux-ci, en 2026, le segment du surface mining représentera la plus grande part du marché, soit 72,27 %. Ce segment est subdivisé en exploitation à ciel ouvert, en extraction au sommet des montagnes et en exploitation à ciel ouvert. Contrairement aux mines souterraines, les mines à ciel ouvert produisent de grandes quantités de déchets.

- Par exemple, la production de stériles dans les mines souterraines représente généralement 10 à 20 % de la quantité de minerai. En revanche, la production de stériles dans les mines à ciel ouvert est généralement de 2 à 10 fois supérieure à la quantité de minerai.

Lorsque les gisements de minerai sont essentiels à l’exploitation de la surface, une technique d’exploitation minière souterraine est utilisée. En raison des coûts d'exploitation plus élevés, les mines souterraines sont exploitées avec soin pour générer moins de déchets. La capacité d’extraction de minerai des mines souterraines est généralement inférieure à celle des mines à ciel ouvert. Ainsi, les mines souterraines génèrent moins de déchets que les mines à ciel ouvert ou à ciel ouvert.

Par analyse du type de déchet

Le segment des déchets solides va dominer

En fonction du type de déchets, le marché de la gestion des déchets miniers est segmenté en déchets solides et déchets liquides.

Parmi ces types de déchets, le segment des déchets solides détient la plus grande part de 94,92 % du marché en 2026. Ce segment est ensuite divisé en stériles, résidus et autres. Le sous-segment des stériles détenait la plus grande part, suivi des résidus. La quantité de stériles générée dépend de la géométrie de la mine, de la méthode d'extraction, de la composition et du taux de décapage des mines.

- Par exemple, le rapport de décapage de 3 : 1 signifie qu’il faut extraire trois fois plus de stériles pour obtenir une quantité de minerai. Le taux de décapage varie selon les différents produits minéraux.

Les résidus sont des restes de sable fin trouvés après la séparation des minéraux précieux. La quantité de résidus dépend des qualités du minerai. Les déchets miniers liquides sont contaminés par des éléments nocifs. L’eau rejetée lors des différents processus miniers est acide et peut facilement polluer les eaux de surface. Par conséquent, les eaux usées minières sont soigneusement surveillées et traitées avant d’être rejetées dans l’environnement.

Par analyse des produits

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Le secteur des combustibles minéraux détenait une part importante

En fonction des produits de base, le marché est classé en combustibles minéraux, fer, ferro-alliages, minéraux industriels et autres.

Parmi ceux-ci, le segment des combustibles minéraux représente 81,33 % de part de marché en 2026. Les déchets de combustibles minéraux comprennent les déchets générés lors de l'extraction du charbon, du lignite, de l'uranium,gaz naturel, et d'autres produits pétroliers. Les combustibles minéraux sont devenus primordiaux pour suffire aux besoins énergétiques quotidiens. Avec une industrialisation rapide, la demande de combustibles minéraux augmente. Par conséquent, le combustible minéral est fortement exploité et de nouveaux sites sont explorés pour répondre à la demande croissante. En raison du taux de décapage élevé, les déchets générés lors de l’extraction de combustibles minéraux sont plus importants.

Le secteur Autres comprend les déchets miniers générés lors de l'extraction de métaux précieux et de métaux non ferreux. En raison de la demande accrue de métaux précieux comme l'or, l'argent, le rhodium, le palladium, le platine et de métaux non ferreux comme la bauxite, le cuivre,aluminium, le zinc, le plomb et les métaux des terres rares. La production de ces métaux et minéraux augmente à un rythme plus rapide. Ainsi, le segment autres devrait croître à un TCAC plus élevé.

APERÇU RÉGIONAL

En fonction de la région, le marché mondial est classé en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine, au Moyen-Orient et en Afrique.

Asia Pacific Mining Waste Management Market Volume, 2025 (Billion Tons)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Asie-Pacifique

Le marché de l'Asie-Pacifique représentait 92,17 milliards de tonnes USD en 2025, soit 47,60 % de l'industrie mondiale, et devrait atteindre 92,27 milliards de tonnes USD en 2026. En raison des mines de grande capacité, la région devrait afficher un TCAC de 3,5 % au cours de la période de prévision. La Chine détenait une part majeure dans la région Asie-Pacifique en raison de la présence de mines de grande capacité. La Chine est le premier pays minier au monde et représente plus de 24 % de la production minière mondiale. Dans la région Asie-Pacifique, l’Australie est le deuxième contributeur individuel de déchets miniers. Il se classe au quatrième rang des principaux pays miniers au monde et représente une part d’environ 7 % à l’échelle mondiale. Le marché japonais devrait atteindre 15,48 milliards USD d'ici 2026, le marché chinois devrait atteindre 53,41 milliards USD d'ici 2026 et le marché indien devrait atteindre 11,5 milliards USD d'ici 2026.

Europe

En 2025, l'Europe a généré 32,16 milliards de tonnes USD, contribuant à hauteur de 16,60 % aux revenus du marché mondial, et devrait atteindre 32,53 milliards de tonnes USD en 2026. En raison de la réglementation minière stricte, il s'agit d'un marché bien établi pour la gestion des déchets miniers. En Europe, la Russie est le principal pays producteur de déchets miniers, suivie par l’Allemagne. Dans la production minière mondiale, le pays occupe la troisième place, avec une contribution d'environ 9 %. C’est également le troisième producteur d’or au monde. 83 % de l’or européen total provient de Russie. Les mines de charbon russes contribuent à hauteur d’environ 14 % à la production mondiale de charbon. Par conséquent, il devrait maintenir sa domination sur le marché au cours de la période de prévision. Le marché britannique devrait atteindre 17,04 milliards de dollars d'ici 2026, tandis que le marché allemand devrait atteindre 2,24 milliards de dollars d'ici 2026.

Amérique du Nord

L'Amérique du Nord a maintenu une forte présence sur le marché mondial, atteignant 26,44 milliards de tonnes USD en 2025, soit une part de 13,70 %, et devrait atteindre 26,99 milliards de tonnes USD en 2026. En Amérique du Nord, les États-Unis sont l'un des principaux pays générateurs de déchets miniers. En outre, les activités d'exploration minière à forte concentration de combustibles minéraux du pays alimentent la demande de systèmes de gestion des déchets miniers. Les États-Unis sont le deuxième plus grand pays minier au monde et représentent environ 12 % de cette part. Le Canada se classe parmi les dix premiers pays producteurs de mines au monde, ce qui, à son tour, représente des opportunités de croissance potentielles pour le marché.

Reste du monde

L'Amérique latine a contribué à hauteur de 7,50 % au marché mondial en 2025, avec une valorisation de 14,43 milliards de tonnes USD, et devrait atteindre 14,85 milliards de tonnes USD en 2026. En Amérique latine, le Chili, le Pérou, le Brésil et le Mexique sont les pays clés qui stimulent la croissance du secteur de l'exploitation minière et de la gestion des déchets. Le Pérou possède les plus grandes réserves d’argent au monde, tandis que le Mexique se classe au sixième rang. Ces deux pays, avec le Chili, la Bolivie et l’Argentine, détiennent environ la moitié de la production mondiale d’argent en 2023. Le Mexique, le Pérou et le Brésil se classent parmi les principales économies productrices d’or. Le Chili est le premier producteur de cuivre. En matière de production de bauxite, le Brésil se classe parmi les cinq premiers. Le Brésil était le deuxième producteur de minerai de fer, avec un demi-milliard de tonnes produites. De telles choses représentent le potentiel de gestion des déchets miniers dans ces pays. Avec une augmentation de la production, la demande de services de gestion des déchets devrait augmenter dans la région.

- Le marché américain devrait atteindre 22,07 milliards de dollars d’ici 2026.

Les principales contributions à l'approvisionnement en matières premières minérales étaient le pétrole brut et les condensats (32,4 %), l'hélium (31,1 %), le phosphate naturel (20,3 %), le gaz naturel (21,5 %), l'ammoniac (12,2 %), l'aluminium (primaire) (environ 11 %), le gypse (9,9 %), la potasse (7,2 %).ciment(7,1 %), produits de raffinage du pétrole (3,8 %), chromite (2,6 %) et acier brut (2,3 %) dans la région MENA. L'Iran et l'Arabie Saoudite sont les principaux producteurs de bauxite ; L'Iran et Oman étaient les seuls producteurs de chromite ; L’Égypte, l’Arabie saoudite et l’Iran sont les principaux producteurs d’or de la région. Le secteur minier est un élément clé de l'économie sud-africaine. L'or, les diamants, le platine et le charbon sont des minéraux et métaux bien connus. L'Afrique du Sud possède également du chrome, du vanadium, du titane et d'autres minéraux essentiels.

En 2025, le Moyen-Orient et l'Afrique représentaient 28,24 milliards de tonnes USD, soit 14,60 % du marché mondial, et devraient atteindre 28,24 milliards de tonnes USD en 2026.

Liste des entreprises clés sur le marché de la gestion des déchets miniers

Les principales entreprises se concentrent sur les stratégies d’acquisition et d’expansion pour générer la croissance du marché

L'acquisition de petites entreprises et l'expansion sont des stratégies importantes utilisées par les principales entreprises pour maintenir leur position sur le marché. Par exemple, en juillet 2020, EnviroServ a annoncé la création d’une nouvelle commission d’usine de microencapsulation pour gérer les déchets à forte humidité afin de se conformer à la nouvelle législation.

L'introduction d'une nouvelle législation depuis août 2019 interdisant l'élimination des déchets à forte teneur en humidité dans les décharges a conduit EnviroServe à développer diverses options pour traiter les déchets en solides immobiles. L’une de ces méthodologies développées par la société est la microencapsulation. Le processus commence par l'obtention d'un échantillon de déchets d'un client, analysé dans le laboratoire interne d'EnviroServ. Une nouvelle méthode de traitement de la teneur en humidité des déchets en convertissant les déchets en un solide immobile conforme à la législation a été développée. Pour commercialiser ce procédé, l'entreprise a mis en service sa nouvelle usine d'une capacité de traitement de 1000 m3de déchets par jour.

LISTE DES ENTREPRISES CLÉS PROFILÉES :

- Enviro-Serve Inc. (Afrique du Sud)

- Hatch Ltd.(Canada)

- Veolia Environnement S.A. (France)

- Tetronics International (Royaume-Uni)

- Les Associés Golder Inc. (Canada)

- John Wood Group PLC (Royaume-Uni)

- Groupe Ramboll (Danemark)

- Tetra Tech, Inc. (États-Unis)

- Ausenco (Australie)

- Société Sèche Environnement (France)

- Cleanway Environmental Services (Australie)

- Aevitas (Canada)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE:

- septembre 2022 –SUEZ et ses sociétés partenaires, telles que African Infrastructure Investment Managers (AIIM) et Royal Bafokeng Holdings (RBH), ont finalisé l'acquisition d'EnviroServ Inc. Cette acquisition aiderait SUEZ à conquérir davantage de parts de marché dans les secteurs du traitement des déchets industriels et municipaux.

- Mars 2019 –Le Groupe Sèche Environnement a acquis Interwaste Holdings Limited. Avec cette acquisition, le Groupe Seche Environnement entre sur le marché sud-africain des déchets. L’expertise des deux sociétés vise à accompagner la région d’Afrique australe dans le développement de son économie circulaire.

- Juin 2018 –Cleanaway a acquis Toxfree Solutions Limited et Daniel Health pour devenir la plus grande entreprise australienne de gestion environnementale, industrielle et des déchets. Dans le cadre de cette acquisition, les deux sociétés visaient à développer une gestion des déchets plus durable en Australie.

COUVERTURE DU RAPPORT

Le rapport d’étude de marché mondial fournit des informations qualitatives et quantitatives sur l’industrie de la gestion des déchets miniers à travers le monde. Les informations quantitatives incluent la taille du marché de la gestion des déchets miniers en termes de volume (milliards de tonnes) dans chaque segment, sous-segment et région profilés dans le cadre de l’étude. En outre, il fournit l’analyse des parts de marché et les taux de croissance du segment, des sous-segments et des pays clés dans chaque région. L’information qualitative couvre une analyse élaborée du marché sur les moteurs, les contraintes, les opportunités de croissance et les tendances clés liées au marché. La section sur le paysage concurrentiel couvre les profils d’entreprise détaillés des principaux acteurs opérant sur le marché.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

|

Période d'études |

2021-2034 |

|

|

Année de référence |

2025 |

|

|

Année estimée |

2026 |

|

|

Période de prévision |

2026-2034 |

|

|

Période historique |

2021-2024 |

|

|

Unité |

Valeur (en milliards USD) |

|

|

Taux de croissance |

TCAC de 2,70% de 2026 à 2034 |

|

|

Segmentation |

Par source

|

|

|

Par type de déchet

|

||

|

Par produit

|

||

|

Par géographie

|

||

Questions fréquentes

Fortune Business Insights indique que la taille du marché mondial était de 193,43 milliards de tonnes en 2025 et devrait atteindre 244,84 milliards de tonnes d'ici 2034.

Avec une croissance de 2,70 % TCAC, le marché connaîtra une croissance significative au cours de la période de prévision.

Le segment des mines à ciel ouvert devrait être le principal segment source de ce marché.

Les initiatives croissantes des principales entreprises et les réglementations gouvernementales strictes sont les facteurs clés qui animent le marché mondial.

L’Asie-Pacifique détenait la part de marché la plus élevée en 2025.

Les principaux acteurs opérant sur le marché sont Enviro-Serve Inc., Hatch Ltd, Veolia Environnement S.A., Tetronics International, Golder Associates Inc., John Wood Group PLC, Ramboll Group, Tetra Tech, Inc., Ausenco, Seche Environnement Company, Cleanway Environmental Services et Aevitas.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 150

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés