Taille du marché des séparateurs huile-eau, part et analyse de l’industrie, par technologie (gravité, éponge, coalescence, centrifugeuse et autres), par utilisateur final (industriel, marin, aérospatial, production d’électricité, défense et autres) et prévisions régionales, 2026-2034

Taille du marché des séparateurs huile-eau

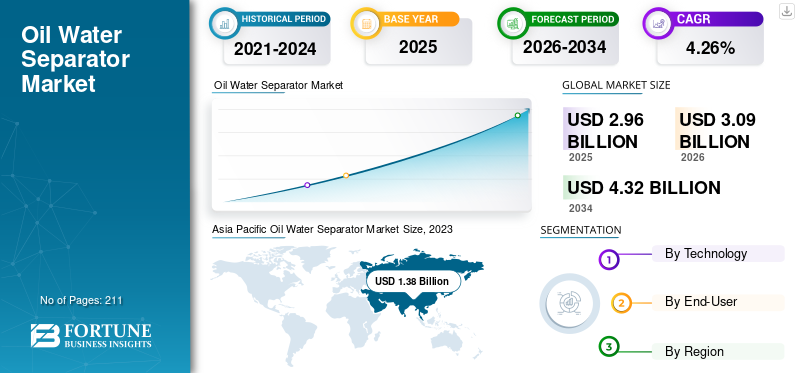

La taille du marché mondial des séparateurs huile-eau était évaluée à USD2,96milliards en 2025. Le marché devrait valoir USD3.09milliards en 2026 et atteindre USD4.32milliards d’ici 2034, affichant un TCAC de4.26% au cours de la période de prévision.

Un séparateur huile-eau est un dispositif conçu pour éliminer le pétrole et d’autres hydrocarbures de l’eau et est généralement utilisé dans le traitement des eaux usées industrielles et municipales. Il utilise diverses technologies, telles que la séparation par gravité ou la coalescence, pour séparer efficacement le pétrole de l’eau. Cela garantit le respect des réglementations environnementales et prévient la pollution de l’eau. Les gouvernements du monde entier investissent massivement dans les technologies environnementales, dans le cadre d’efforts plus larges visant à lutter contre la pollution et à promouvoir des pratiques durables. Ces investissements sont souvent canalisés vers la recherche et le développement, subventionnant le coût des technologies avancées et soutenant l’amélioration des infrastructures. Par exemple, les projets financés par le gouvernement pour moderniser les installations de traitement des eaux usées incluent souvent l’intégration de systèmes sophistiqués de séparation des eaux et des hydrocarbures. Ce soutien financier accélère les progrès technologiques et réduit le coût global de ces systèmes, les rendant plus accessibles à diverses industries.

L’impact mondial de la pandémie de COVID-19 sur le marché des séparateurs huile-eau a été modéré, car il a entravé la croissance de nombreuses industries d’utilisation finale en raison de perturbations de la chaîne d’approvisionnement et a entravé les activités en raison des normes de distanciation sociale. En outre, la Chine, les États-Unis et l’Inde comptent parmi les pays les plus importants qui traitent et déploient des technologies. Ces pays ont subi divers arrêts d’opérations industrielles au niveau régional et national pour contenir la propagation de cette infection virale, ce qui a entraîné une baisse de la demande de technologies de séparation.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Tendances du marché des séparateurs huile-eau

Progrès technologiques et augmentation des dépenses en R&D pour créer de nouvelles opportunités de marché

Un domaine de progrès important réside dans l’intégration de technologies intelligentes et d’automatisation dans les systèmes de séparation. L’utilisation de capteurs avancés, d’intelligence artificielle et d’analyses de données permet une surveillance et une optimisation en temps réel des performances du séparateur. Ces technologies améliorent la précision et la réactivité, réduisent la consommation d'énergie et améliorent le processus de séparation pour une élimination plus efficace de l'huile. De plus, l'automatisation réduit le besoin d'intervention manuelle, ce qui entraîne des économies et une plus grande fiabilité opérationnelle.

Les progrès technologiques en matière de filtration, tels que le développement de filtres à membrane à haute efficacité et de séparateurs à plaques coalescentes, améliorent la précision et l'efficacité des processus de séparation huile-eau. Ces technologies offrent de meilleurs taux d’élimination de l’huile, une consommation d’énergie inférieure et des besoins de maintenance réduits. Le développement de membranes d'ultrafiltration a permis aux séparateurs d'atteindre des efficacités de séparation plus élevées, ce qui les rend adaptés aux applications nécessitant une très faible teneur en huile dans l'eau traitée.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Facteurs de croissance du marché des séparateurs huile-eau

Perspectives positives en matière de conservation et de purification de l’eau pour stimuler la croissance du marché

La prise de conscience croissante des enjeux environnementaux pousse les industries et les municipalités à adopter des pratiques de gestion durable de l’eau. La pollution pétrolière comporte des menaces importantes pour les écosystèmes aquatiques et les ressources en eau douce. Les secteurs public et privé accordent de plus en plus la priorité à la conservation et à la purification de l’eau pour protéger ces ressources. Cette évolution vers la durabilité stimule la demande, qui joue un rôle crucial dans le traitement des eaux usées et la prévention de la contamination par les hydrocarbures.

L’industrie maritime fournit un exemple convaincant de la manière dont une vision positive de la conservation et de la purification de l’eau stimule la croissance du marché. Les navires génèrent des eaux de cale huileuses comme sous-produit de leurs opérations, qui doivent être traitées avant leur rejet pour se conformer aux réglementations de l'Organisation maritime internationale (OMI). La Convention internationale de l'OMI pour la prévention de la pollution par les navires (MARPOL) fixe des limites strictes quant à la teneur en hydrocarbures des eaux de cale pouvant être rejetées à la mer. Cela a conduit à l'adoption généralisée de séparateurs dans l'industrie maritime pour garantir la conformité.

Les gouvernements prennent les mesures nécessaires pour répondre aux problèmes pressants de pénurie d’eau et de contamination. Cela se manifeste par l’adoption de réglementations et de politiques plus strictes qui favorisent une utilisation efficace de l’eau et un traitement efficace des eaux usées. Par exemple, la Clean Water Act des États-Unis a fixé des normes strictes pour les rejets de polluants dans les cours d’eau, incitant les industries à adopter des technologies de pointe en matière de purification de l’eau. De même, la directive-cadre sur l'eau de l'Union européenne stimule les efforts visant à atteindre une excellente qualité et disponibilité de l'eau dans toute la région, encourageant les États membres à investir dans des initiatives innovantes de conservation de l'eau.

L’utilisation de séparateurs huile-eau dans diverses industries est un facteur majeur de la croissance du marché

Les séparateurs huile-eau sont un élément crucial dans les secteurs maritimes, pétroliers et gaziers, de fabrication et de traitement des eaux usées, jouant un rôle essentiel dans le maintien de la conformité environnementale, la protection des ressources en eau et la garantie de l'efficacité opérationnelle. À mesure que les activités industrielles continuent de se développer, la production d’eaux usées industrielles contenant des huiles, des hydrocarbures et d’autres contaminants augmente également. Les séparateurs d’huile et d’eau sont essentiels pour traiter ces eaux usées, en éliminant l’huile et les polluants avant leur rejet ou leur réutilisation. La demande d'un traitement efficace des eaux usées et d'un contrôle de la pollution devient de plus en plus critique dans des secteurs tels que le pétrole et le gaz,produits pétrochimiques, raffineries, automobile et fabrication.

Les processus de fabrication produisent souvent des eaux usées huileuses qui doivent être traitées avant d’être rejetées. Les séparateurs huile-eau permettent aux fabricants de se conformer aux réglementations en matière de rejet des eaux usées et de réduire leur impact environnemental. Par exemple, les usines de fabrication automobile utilisent des séparateurs huile-eau pour traiter les eaux usées des chaînes de peinture et d’assemblage, garantissant ainsi l’élimination de l’huile et de la graisse avant leur rejet.

La demande croissante de séparateurs huile-eau est motivée par la conformité réglementaire, le marché des séparateurs spécifique à l’industrie par application et les progrès technologiques. Les secteurs maritime, pétrolier et gazier, manufacturier et de traitement des eaux usées démontrent le rôle essentiel des séparateurs huile-eau dans le maintien des normes environnementales et de l’efficacité opérationnelle. Alors que les industries continuent de donner la priorité à la protection de l’environnement et à la conformité réglementaire, la demande de séparateurs huile-eau devrait continuer de croître, augmentant ainsi la croissance du marché des séparateurs huile-eau.

FACTEURS DE RETENUE

Investissement initial élevé dans le séparateur huile-eau pour freiner la croissance du marché

Les séparateurs huile-eau, en particulier les systèmes avancés, tels que les séparateurs à plaques coalescentes, les séparateurs centrifuges et les unités de filtration membranaire, nécessitent des dépenses d'investissement importantes. Ces coûts englobent l'acquisition de l'équipement ainsi que son installation et son intégration dans les processus existants. Par exemple, les applications industrielles à grande échelle peuvent nécessiter des installations personnalisées, augmentant encore l'investissement initial.

Au-delà de l’achat initial, les séparateurs huile-eau engagent également des dépenses d’exploitation et de maintenance. Ceux-ci incluent la consommation d'énergie, l'entretien régulier, le remplacement des pièces et le besoin de personnel qualifié pour faire fonctionner et entretenir les systèmes. Bien que ces coûts varient en fonction de la technologie et de l'application, ils s'ajoutent au coût total de possession, ce qui en fait un engagement financier substantiel.

L’obstacle du coût élevé peut entraîner un retard ou un report des investissements dans les technologies de séparation huile-eau. Les industries pourraient opter pour des solutions moins efficaces et moins coûteuses qui ne respectent pas pleinement les réglementations environnementales ou ne protègent pas adéquatement les ressources en eau. Cela peut entraîner une augmentation des risques environnementaux et des responsabilités juridiques potentielles.

Analyse de la segmentation du marché des séparateurs huile-eau

Par analyse technologique

La technologie gravitationnelle domine le marché en raison de sa haute efficacité et de sa large disponibilité

Le segment gravitationnel devrait dominer le marché avec une part de 41,83 % en 2026. Sur la base de la technologie, le marché est segmenté en gravité, éponge, coalescence, centrifugeuse et autres. La gravité est le segment dominant du marché et détenait la plus grande part de marché des séparateurs huile-eau en 2023. Les séparateurs huile-eau par gravité fonctionnent sur le principe des différences de densité entre l’huile et l’eau. Ces séparateurs sont particulièrement efficaces pour éliminer les huiles flottantes des eaux usées, augmentant ainsi leur utilisation dans des industries telles que la pétrochimie, l'automobile et la transformation alimentaire. La simplicité de leur conception, associée à de faibles coûts d’exploitation et de maintenance, contribue à leur popularité. Ce segment devrait atteindre 41,59 % de part de marché en 2025.

Les séparateurs coalescents se développent car ils sont privilégiés pour leur grande capacité, leur facilité d’installation et leurs faibles besoins de maintenance. Ils sont largement utilisés dans divers secteurs, notamment le secteur maritime, l'agroalimentaire et la chimie, où la demande en matière de traitement efficace des eaux usées est croissante. La prise de conscience croissante de la durabilité environnementale et le besoin de technologies de séparation avancées ont conduit à l’adoption de séparateurs coalescents. Ce segment devrait enregistrer un TCAC significatif de 22,41 % au cours de la période de prévision (2025-2032).

Par analyse de l'utilisateur final

Le segment industriel domine en raison de l’activité croissante de gestion des eaux usées

Le segment industriel devrait dominer le marché, avec une contribution de 42,14 % à l'échelle mondiale en 2026. En fonction de l'utilisateur final, le marché mondial est segmenté en secteurs industriel, maritime, aérospatial, production d'électricité, défense et autres. L'industriel est le segment dominant du marché. La domination de ce segment est principalement due au volume élevé d’eaux usées huileuses produites par diverses industries. Des secteurs tels que la pétrochimie, l'automobile, la transformation des aliments et la fabrication de métaux génèrent des quantités importantes d'eaux usées qui nécessitent un traitement pour éliminer le pétrole et d'autres contaminants avant leur rejet. Ce segment dominait le marché avec une part de 41,44% en 2024.

Le secteur maritime constitue le deuxième segment du marché en raison de la mise en œuvre de réglementations strictes concernant l'élimination des eaux de cale et des eaux usées huileuses des navires. L'Organisation maritime internationale (OMI) et diverses réglementations nationales imposent des limites strictes à la quantité de pétrole pouvant être déversée dans la mer, ce qui nécessite l'utilisation de technologies de séparation efficaces sur les navires.

APERÇU RÉGIONAL

Le marché a été étudié géographiquement dans cinq régions principales : Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique.

Asia Pacific Oil Water Separator Market Size, 2023 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Asie-Pacifique

L’Asie-Pacifique a dominé la part de marché mondiale avec une valorisation en USD1,38milliards en 2025 et devrait atteindre USD1,45milliards en 2026. La région, en particulier la Chine et l’Inde, a connu une industrialisation et une urbanisation rapides. La croissance substantielle d’industries telles que le pétrole et le gaz, la fabrication de produits chimiques et l’automobile a accru la demande de solutions efficaces de traitement des eaux usées, notamment de séparateurs huile-eau. Par exemple, le vaste secteur industriel de la Chine et la base manufacturière en expansion de l’Inde nécessitent des systèmes robustes pour gérer les eaux usées huileuses afin de se conformer aux réglementations environnementales. L'Inde devrait croître avec une valorisation de l'USD0,34milliards de dollars en 2026, tandis que le Japon devrait être valorisé à 1 000 USD.0,15milliards la même année.

Les gouvernements de la région Asie-Pacifique mettent de plus en plus en œuvre des réglementations environnementales strictes pour résoudre les problèmes de pollution et de conservation de l’eau. Par exemple, le Plan d'action chinois pour la prévention et le contrôle de la pollution de l'eau oblige les industries à traiter les eaux usées avant leur rejet, ce qui stimule la demande. De même, le National Green Tribunal (NGT) indien applique des directives strictes en matière de traitement des eaux usées, encourageant l'adoption de technologies de séparation avancées. Le marché chinois devrait conserver le dollar0,69milliards en 2026.

Europe

L'Europe a enregistré une taille de marché de 0,61 milliard de dollars en 2025, soit 20,42 % de la part de marché mondiale, et devrait atteindre 0,63 milliard de dollars en 2026. L'Europe dispose d'un cadre bien établi de réglementations environnementales qui nécessitent une gestion efficace des eaux usées. Le marché britannique continue de croître et devrait atteindre une valeur marchande de 0,10 milliard de dollars en 2025. La directive-cadre sur l’eau de l’Union européenne et la directive sur les émissions industrielles imposent des limites strictes aux polluants, y compris le pétrole, dans les eaux usées. Les industries de toute l’Europe doivent adopter des séparateurs à haut rendement pour répondre à ces normes strictes. Par exemple, les politiques environnementales strictes de l’Allemagne garantissent que les industries se conforment à des exigences rigoureuses en matière de traitement des eaux usées. L’Allemagne va probablement toucher le dollar0,17milliards de dollars en 2026, tandis que la France devrait gagner 0,09 milliard de dollars en 2025.

La région MEA est le troisième plus grand marché, avec une valeur estimée à 0,42 milliard de dollars en 2025. Dans cette région, le marché du CCG devrait atteindre 0,16 milliard de dollars la même année.

Amérique du Nord

Le marché nord-américain représentait 0,36 milliard de dollars en 2025, soit 12,11 % de l'industrie mondiale, et devrait atteindre 0,37 milliard de dollars en 2026. L'Amérique du Nord a établi un marché solide pour la purification de l'eau, avec des initiatives dans les infrastructures d'eau potable et de traitement des eaux usées, dans lesquelles le gouvernement américain a investi environ 6 milliards de dollars et, en vertu de la loi sur les infrastructures, a investi un total de plus de 50 milliards de dollars pour moderniser l'infrastructure de l'eau des États-Unis. Le marché américain est estimé à USD0,32milliards en 2026.

Moyen-Orient et Afrique

Le Moyen-Orient et l’Afrique ont contribué à hauteur de 14,25 % au marché mondial en 2025, avec une valorisation de 0,42 milliard USD, et devraient atteindre 0,44 milliard USD en 2026.

l'Amérique latine

Le marché de l’Amérique latine était évalué à 0,2 milliard de dollars en 2025, soit 6,60 % du chiffre d’affaires mondial, et devrait atteindre 0,2 milliard de dollars en 2026.

ACTEURS CLÉS DE L'INDUSTRIE

Des acteurs établis stimulent l'innovation et les partenariats stratégiques pour développer des séparateurs avancés

Le marché mondial est très fragmenté, avec des acteurs clés et certains acteurs régionaux de taille moyenne proposant une large gamme de technologies de purification de l'eau aux niveaux local et national tout au long de la chaîne de valeur. De nombreuses entreprises opèrent activement dans différents pays pour répondre aux demandes spécifiques des clients.

Par exemple, l'Inde et Israël ont collaboré pour créer un nouveau centre de technologie de l'eau à l'IIT-Madras, qui devrait jouer un rôle important dans l'initiative indienne visant à garantir un approvisionnement durable en eau. Le Centre de technologie de l'eau est en passe de devenir un centre d'innovation, de recherche et de renforcement des capacités dans le domaine des technologies de l'eau, avec un accent particulier sur les solutions durables pour l'approvisionnement en eau urbain.

Liste des principales entreprises de séparateurs d’eau et d’huile :

- Véolia (France)

- HydroFloTech(NOUS.)

- Char des Highlands(NOUS.)

- Wärtsilä (Finlande)

- Victor Marine Ltd. (Royaume-Uni)

- Ultraspin(Australie)

- Mercer International Inc. (États-Unis)

- Parkson Corporation (États-Unis)

- Schlumberger (SLB) (États-Unis)

- EnekaUAB (Lituanie)

- Llalco Fluid Technology, S.L. (Espagne)

- Ellis Corporation (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- Mai 2024 :Veolia a annoncé une expansion significative de ses opérations en Chine grâce à son partenariat avec le comité administratif de la zone nationale de développement industriel de haute technologie (WND) de Wuxi. Ce contrat marque une étape majeure pour Veolia qui prévoit d'augmenter sa capacité de production et d'introduire de nouveaux produits pour établir des lignes de production de pointe, économes en énergie et respectueuses de l'environnement. Ce partenariat stratégique vise à stimuler la croissance et le développement durables du pays, en tirant parti de l'expertise de Veolia dans les technologies de l'eau pour soutenir les objectifs de la WND.

- Mai 2024 :Veolia, par l'intermédiaire de sa filiale SIDEM, a remporté un contrat de 320 millions de dollars pour fournir l'ingénierie et les technologies clés pour l'usine de dessalement d'eau de mer Hassyan à Dubaï, aux Émirats arabes unis. L'usine, commandée par DEWA et ACWA Power, sera la deuxième plus grande installation de dessalement par osmose inverse au monde et la plus grande alimentée uniquement par l'énergie solaire.

- Février 2024: Wärtsilä Water & Waste, qui fait partie du groupe Wärtsilä Technology, a relancé sa station d'épuration STC0-23, la conception la plus petite et la plus compacte de sa série Super Trident. L'usine peut être utilisée avec des systèmes de collecte des déchets par gravité et sous vide, et utilise un système de boues activées pour accélérer les processus biologiques naturels.

- Janvier 2022 :Veolia, l'un des principaux fournisseurs de technologies de l'eau, a lancé sa nouvelle technologie de déshuilage pour la gestion des eaux usées huileuses produites dans l'industrie pétrolière et gazière. Il permet d'obtenir des charges pétrolières et solides plus élevées tout en atteignant de faibles niveaux de rejet (moins de 1 partie par million (ppm)).

- Août 2021 :La Water Valuation Initiative a annoncé un nouveau partenariat avec le CDP, Mercer et le Water Footprint Network pour développer et mettre en œuvre un nouveau cadre de reporting sur l'eau pour les institutions financières. Cela permet aux institutions financières d’adapter leurs pratiques d’investissement, d’assurance, de prêt et de souscription à tous les futurs imperméables.

COUVERTURE DU RAPPORT

Le rapport fournit une analyse détaillée du marché et se concentre sur les aspects clés, tels que les principales entreprises, les produits et les principaux acteurs du marché. En outre, il offre un aperçu des tendances du marché et met en évidence les développements clés du secteur. Outre les facteurs mentionnés ci-dessus, le rapport englobe plusieurs facteurs qui ont contribué à la croissance du marché ces dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de4.26% de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par technologie

|

|

Par utilisateur final

|

|

|

Par région

|

Questions fréquentes

Selon l’étude Fortune Business Insights, la taille du marché était évaluée à 2,96 milliards de dollars en 2025.

Le marché devrait enregistrer un TCAC de 4,26 % sur la période de prévision 2026-2034.

Sur la base de la technologie, le segment gravitationnel devrait dominer le marché.

La taille du marché de la région Asie-Pacifique était évaluée à 1,38 milliard de dollars en 2025.

Une perspective positive en matière de conservation et de purification de l’eau et l’utilisation de séparateurs huile-eau dans diverses industries sont les facteurs clés de la croissance du marché.

Certains des principaux acteurs du marché sont HydroFloTech, Highland Tank et Wartsila.

La taille du marché mondial devrait atteindre une valorisation de 4,32 milliards USD d’ici 2034.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 211

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés