Taille du marché de la gestion des déchets industriels, part et analyse de l’industrie, par type de déchets (déchets de construction et de démolition, déchets de fabrication, déchets chimiques, déchets miniers, déchets pétroliers et gaziers, déchets agricoles, déchets nucléaires et autres), par service (mise en décharge, recyclage et incinération) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

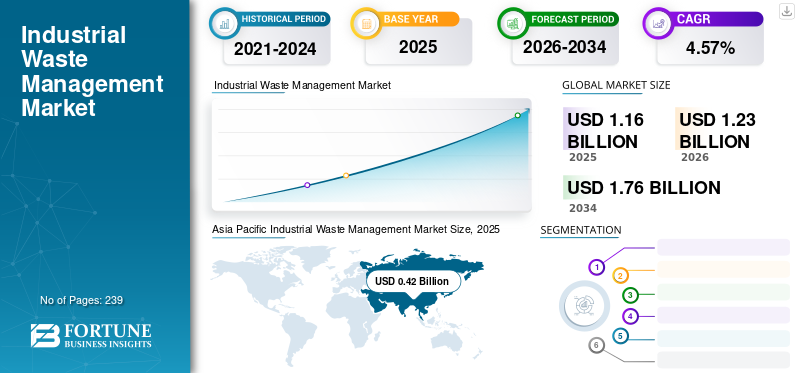

La taille du marché mondial de la gestion des déchets industriels était évaluée à 1,16 milliard USD en 2025 et devrait passer de 1,23 milliard USD en 2026 à 1,76 milliard USD d’ici 2034, avec un TCAC de 4,57 % au cours de la période de prévision. L'Asie-Pacifique a dominé le marché mondial avec une part de 35,98 % en 2025. Le marché de la gestion des déchets industriels aux États-Unis devrait connaître une croissance significative, pour atteindre une valeur estimée à 323,81 milliards de dollars d'ici 2032, grâce aux solutions strictes de gestion des déchets et à l'émergence d'usines avancées de valorisation énergétique des déchets.

La gestion des déchets produits par les activités industrielles consiste généralement en la séparation, le compostage, la mise en décharge et le recyclage des déchets. La gestion des déchets industriels par mise en décharge comprend l'enfouissement des déchets qui ne peuvent plus être composés ou recyclés. Par la suite, le recyclage des déchets industriels fait généralement référence à la réutilisation des déchets et comprend généralement l'utilisation de technologies de gestion multiple des déchets.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Aperçu du marché mondial de la gestion des déchets industriels

Taille du marché :

- Valeur 2025 :1,16 milliard USD

- Valeur 2026 :1,23 milliard USD

- Valeur prévue pour 2034 :1,76 milliard USD

- TCAC : 4,57% de 2026 à 2034

Part de marché :

- Responsable régional :L’Asie-Pacifique détenait environ 35,98 % du marché mondial en 2025

- Région à la croissance la plus rapide :Non explicitement spécifié

- Responsable des utilisateurs finaux :Le segment des déchets de construction et de démolition a dominé le marché en 2023/2024

Tendances de l'industrie :

- Des activités industrielles en haussedans le monde génèrent des volumes plus élevés de déchets industriels nécessitant des solutions de gestion

- Adoption croissante du recyclage intégré,méthodes de mise en décharge et d'incinération pour traiter divers flux de déchets

- Accent croissant sur les solutions technologiqueset conformité réglementaire pour gérer les déchets chimiques, miniers, pétroliers et gaziers, agricoles et autres types de déchets industriels

Facteurs déterminants :

- Croissance accélérée de la production industrielle,ce qui entraîne une production de déchets et une demande plus élevées de solutions de traitement

- Des réglementations environnementales strictesappliquer de meilleurs protocoles d’élimination et de traitement des déchets industriels

- Diversification des flux de déchets—allant de la construction et des produits chimiques aux déchets agricoles et nucléaires, nécessitant des services de gestion variés

- Mises à niveau des installations et adoption de la technologie,y compris les infrastructures d’incinération et de recyclage au sein des industries

- Prise de conscience induite par la COVID‑19,mettre en lumière la nécessité d’une gestion responsable des déchets industriels et médicaux

Le recyclage consiste à réutiliser ou à réutiliser des déchets pour réduire la quantité de déchets produits. Tous ces processus utilisent également diverses technologies de gestion des déchets disponibles dans les installations de gestion des déchets. L'incinération est une méthode de traitement des déchets qui brûle les substances organiques contenues dans les déchets. Grâce à ce processus, la masse des déchets solides est réduite d’environ 80 à 85 %. Cependant, l’incinération ne permet pas de remplacer les déchets mis en décharge mais réduit considérablement la quantité de déchets éliminés.

La pandémie mondiale de COVID-19 est sans précédent et stupéfiante, la gestion des déchets industriels connaissant une demande inférieure aux prévisions dans toutes les régions par rapport aux niveaux d’avant la pandémie. Les experts affirment que la pandémie a mis en évidence l’importance de gérer les déchets afin de minimiser les risques à long terme pour la santé des personnes et de l’environnement. La pandémie de COVID-19 a également entraîné une augmentation significative des déchets médicaux, qui constituent principalement des masques,gants à main, et un équipement de protection.

Tendances du marché de la gestion des déchets industriels

L’augmentation de l’activité industrielle mondiale augmente la demande de solutions de gestion efficaces et responsables

À mesure que les industries se diversifient et que de nouvelles technologies émergent, les types de déchets générés deviennent plus complexes, nécessitant des solutions spécialisées de traitement et d'élimination. Certains secteurs tels que la fabrication de produits chimiques et l'électronique génèrent d'importantes déchets dangereux, exigeant des protocoles de sécurité stricts et une expertise de gestion spécialisée. L'urbanisation rapide et le développement des infrastructures contribuent à la production de grands volumes de déchets de construction et de démolition, nécessitant des solutions efficaces de collecte, de traitement et de recyclage.

L'optimisation des itinéraires de collecte, l'utilisation de carburants alternatifs pour les véhicules de transport des déchets et l'exploration de solutions de valorisation énergétique des déchets peuvent améliorer l'efficacité et réduire l'impact environnemental. Des technologies telles que la digestion anaérobie, la gazéification au plasma et les processus de recyclage avancés peuvent traiter et récupérer efficacement des ressources précieuses à partir de flux de déchets complexes. Minimiser la dépendance aux décharges et explorer des options alternatives d’élimination telles que des solutions de mise en décharge ou des dépôts sécurisés de déchets dangereux sont essentiels pour une gestion responsable des déchets.

Accent croissant sur le développement de technologies avancées pour stimuler les opportunités de marché

Plusieurs pays en développement et développés se concentrent sur le développement de technologies innovantes et l’avancement des solutions de collecte. Les pays développent de nouvelles technologies pour la collecte des déchets. De nombreux capteurs avancés informent les entreprises de gestion des déchets que les poubelles sont pleines et nécessitent un entretien.

L’élimination des déchets électroniques gagne également en popularité dans le monde entier. Le Koweït est le plus grand producteur de déchets électroniques par habitant, utilisant les mêmes décharges pour les déchets électroniques et les déchets conventionnels. Oman a même une réglementation sur les déchets électroniques. Diverses technologies clés ont été introduites dans de nombreuses régions du monde et différentes techniques efficaces de gestion des déchets ont été intégrées dans plusieurs pays du monde.

Par exemple, la municipalité de Dubaï installe des ponts-bascules intelligents et des portails électroniques sur toutes les décharges afin de rendre les décharges plus durables. De plus, l’innovation et le développement croissants de cette industrie créeront probablement d’énormes opportunités de marché au cours de la période de prévision.

Facteurs de croissance du marché de la gestion des déchets industriels

Un nombre croissant d’industries dans le monde pour stimuler la croissance du marché

La demande de solutions de gestion des déchets industriels augmente rapidement dans les pays industrialisés. L’urbanisation et l’industrialisation augmentent dans le monde entier. La sensibilisation à la gestion des déchets augmente rapidement dans l'industrie parallèlement aux progrès technologiques croissants dans les installations de recyclage.

En Inde, environ 60 % des déchets ont été traités en 2020, contre 28,57 % en 2018. Les secteurs verticaux industriels se développent avec le nombre croissant d'aérospatiale et de défense, d'automobile, d'électronique, de pétrole et de gaz, d'aliments et de boissons, de biotechnologie et autres. Avec le nombre croissant d’industries, la production de déchets industriels augmente également dans le monde entier. Ce gaspillage croissant constitue un problème important pour les populations et les gouvernements de nombreux pays du monde. Cela crée un énorme besoin d’une gestion appropriée des déchets dans le monde entier. Par conséquent, la demande d’élimination des déchets industriels augmentera au cours de la période de prévision.

Application croissante des technologies de gestion des déchets pour alimenter la croissance du marché

Chaque année, divers secteurs verticaux, tels que le secteur industriel, le secteur agricole, les municipalités, génèrent un milliard de tonnes de déchets et la gestion de ces déchets reste l'un des défis les plus cruciaux. Plusieurs secteurs industriels tentent de réduire leur consommation d'énergie en adoptant des technologies de valorisation énergétique des déchets telles que la thermochimie, la biochimie, l'incinération etgazéification. La valorisation énergétique des déchets aide divers secteurs industriels verticaux à convertir les déchets en électricité et en chaleur à utiliser pour leur application. De plus, cela les aide à générer une source de revenus grâce à la gestion des déchets.

Cela contribue éventuellement à réduire la consommation de chauffage et d’électricité du réseau, ce qui, à son tour, alimente la croissance de la gestion des déchets dans le secteur de l’énergie.

FACTEURS DE RETENUE

Le coût élevé de l’élimination des déchets entrave la croissance du marché

Les surplus de produits libérés par l’industrie peuvent être recyclés. Pourtant, le recyclage de ces déchets est très coûteux et les petites et moyennes industries ne peuvent pas investir de telles sommes dans la gestion des déchets. En 2021, les Amériques généraient près de 250 millions de tonnes de déchets par an et recyclaient 34 % du total des déchets.

De nombreux pays ont présenté des petites et moyennes industries locales qui génèrent beaucoup de rebuts. Pourtant, ils ne peuvent pas dépenser beaucoup d’argent pour éliminer correctement ces déchets. Certaines régions du monde ne disposent même pas des infrastructures nécessaires pour poursuivre la collecte des déchets, ce qui entrave la croissance du marché de la gestion des déchets industriels au cours de la période de prévision.

Analyse de la segmentation du marché de la gestion des déchets industriels

Par analyse du type de déchet

Les déchets de construction et de démolition détiendront une part de marché dominante en raison de la croissance des activités d’infrastructure

En fonction du type de déchets, le marché est segmenté en déchets de construction et de démolition, déchets de fabrication, déchets agricoles, déchets chimiques, déchets miniers, déchets pétroliers et gaziers, déchets nucléaires et autres.

De plus, selon l’Environmental Protection Agency (EPA) des États-Unis, les États-Unis ont généré à eux seuls plus de 600 millions de tonnes de déchets liés à la construction et cette croissance devrait connaître une croissance plus rapide dans les années à venir. Sur la base de ce facteur, le segment des déchets de construction et de démolition devrait dominer le marché avec une part de 30,49 % en 2026.

En outre, les déchets de l’industrie manufacturière devraient augmenter considérablement au cours de la période de prévision en raison de la croissance de l’industrialisation dans de nombreux pays en développement et de la production de ferraille excédentaire. L'élimination de ces déchets dans l'environnement peut entraîner une pollution de l'air et de l'eau. En 2019, 5 % des déchets liés à la production manufacturière ont été rejetés dans l’atmosphère. Cependant, le reste a été traité par le biais du traitement, du recyclage et autres.

Parallèlement aux déchets de fabrication, les déchets provenant d’industries telles que la métallurgie, la non-métallurgie et les industries de transformation des aliments augmentent considérablement dans la région, en particulier dans les pays en développement en raison de l’industrialisation et de la population croissantes, qui stimulent la croissance du marché de la gestion des déchets industriels miniers.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par analyse de service

Le segment des décharges domine le marché en raison d’une adoption généralisée

Basé sur le service, le marché est segmenté en décharge, recyclage et incinération. Le segment des décharges devrait dominer le marché avec une part de 53,80 % en 2026. La mise en décharge est une priorité élevée pour les gouvernements des États et locaux pour gérer les déchets, comme c'est le cas pour les gouvernements des États et locaux, augmentant ainsi la demande de mise en décharge en tant que services de gestion des déchets dans la région.

De plus, la hiérarchie de gestion des déchets industriels met l’accent sur la réduction, la réutilisation et le recyclage comme éléments clés d’une gestion durable des matériaux. Sur la base de ce facteur, le service de gestion des déchets industriels recyclés connaîtra probablement une croissance significative au cours de la période de prévision.

Parallèlement, les pays en développement du monde entier ont intensifié leurs efforts pour réduire le volume de déchets grâce à des techniques de gestion des déchets telles que le recyclage et le mieux mieux.gestion des déchets solides. En outre, de nombreux pays explorent les technologies de valorisation énergétique des déchets (WtE), telles que l'incinération, dans lesquelles les déchets solides municipaux sont soumis à un processus respectueux de l'environnement pour produire de la vapeur et de l'électricité. Sur la base de ces facteurs, les services de gestion des déchets d’incinération connaîtront probablement une croissance significative au cours de la période de prévision.

APERÇU RÉGIONAL

Géographiquement, le marché a été analysé en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient, en Afrique et en Amérique latine.

Asia Pacific Industrial Waste Management Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Amérique du Nord

En 2025, le marché nord-américain s'élevait à 0,28 milliard de dollars, soit 24,06 % de la demande mondiale, et devrait atteindre 0,3 milliard de dollars en 2026. L'Amérique du Nord occupe une position bien établie sur le marché de la gestion des déchets industriels, soutenue par des cadres réglementaires matures et des exigences de conformité élevées dans les secteurs de la fabrication, des produits chimiques, du pétrole et du gaz et de l'énergie. Des politiques environnementales strictes et des mécanismes d'application continuent de façonner le paysage concurrentiel, les autorités de régulation renforçant les règles de mise en décharge et d'élimination et imposant des sanctions en cas de déversement et d'incinération illégaux de déchets. Les tendances de la demande dans la région sont de plus en plus influencées par les objectifs de durabilité des entreprises, l'adoption de technologies de traitement avancées et les investissements croissants dans le recyclage, la récupération des ressources etvalorisation énergétique des déchetsinfrastructures, qui contribuent collectivement à une expansion constante du marché au cours de la période de prévision. Le marché américain devrait atteindre 0,26 milliard de dollars d’ici 2026.

Europe

La région Europe a accaparé 17,96 % du marché mondial en 2025, générant 0,21 milliard de dollars de revenus, et devrait atteindre 0,22 milliard de dollars en 2026. L'Europe représente un marché hautement réglementé et soucieux de l'environnement, caractérisé par des directives strictes en matière de gestion des déchets, des politiques d'économie circulaire et des objectifs ambitieux de réduction des émissions de carbone. Les organismes de réglementation de la région continuent de promouvoir des pratiques de réduction, de recyclage et d’élimination sûres des déchets, favorisant ainsi l’adoption de systèmes avancés de ségrégation, de traitement et de récupération. La demande reste forte dans les secteurs industriels tels que l'automobile, la chimie et la construction, où le respect des normes environnementales constitue une exigence opérationnelle essentielle. La sensibilisation croissante aux impacts environnementaux parmi les industries et le public accélère encore la transition vers des solutions de gestion durable des déchets, soutenant une croissance constante du marché. Le marché britannique devrait atteindre 0,05 milliard de dollars d’ici 2026, et le marché allemand devrait atteindre 0,07 milliard de dollars d’ici 2026.

Asie-Pacifique

L'Asie-Pacifique a maintenu une forte présence sur le marché mondial, atteignant 0,42 milliard de dollars en 2025, soit une part de 35,98 %, et devrait atteindre 0 milliard de dollars en 2026, principalement en raison d'une industrialisation rapide, de la hausse de l'activité économique et de l'augmentation de la production de déchets industriels qui en résulte. L’expansion des bases manufacturières dans les économies émergentes continue de créer une demande substantielle de services efficaces de gestion et d’élimination des déchets. Les gouvernements de la région soutiennent activement les projets de valorisation énergétique des déchets et le développement des infrastructures, renforçant l’environnement réglementaire et encourageant la participation du secteur privé. Les tendances de la demande sont également façonnées par l’urbanisation, les préoccupations environnementales croissantes et la mise en œuvre progressive de normes plus strictes en matière de traitement des déchets, renforçant ainsi le leadership de la région tout au long de la période de prévision. Le marché japonais devrait atteindre 0,06 milliard USD d'ici 2026, le marché chinois devrait atteindre 0,15 milliard USD d'ici 2026 et le marché indien devrait atteindre 0,1 milliard USD d'ici 2026.

l'Amérique latine

En 2025, l'Amérique latine représentait 0,15 milliard de dollars, soit 12,96 % du marché mondial, et devrait atteindre 0,16 milliard de dollars en 2026. L'Amérique latine connaît une croissance progressive mais notable de la gestion des déchets industriels, soutenue par l'évolution des réglementations environnementales et une sensibilisation croissante des industries aux pratiques de gestion durable des déchets. Les gouvernements et les municipalités investissent dans les infrastructures de traitement des déchets, y compris les installations d'incinération, pour faire face à l'augmentation de la production industrielle et des volumes de déchets. L'adoption croissante des principes de l'économie circulaire encourage les industries à se concentrer sur la récupération et le recyclage des ressources, tandis que les partenariats public-privé jouent un rôle important dans la modernisation des systèmes de gestion des déchets et dans l'amélioration des niveaux de conformité dans les secteurs industriels clés.

Moyen-Orient et Afrique

Le marché du Moyen-Orient et de l'Afrique représentait 0,11 milliard de dollars en 2025, soit 9,24 % de l'industrie mondiale, et devrait atteindre 0,11 milliard de dollars en 2026. Le marché du Moyen-Orient et de l'Afrique est en expansion constante, stimulé par la diversification industrielle, le développement des infrastructures et les réglementations environnementales croissantes visant à améliorer les pratiques de gestion des déchets. L’augmentation des investissements dans les incinérateurs de déchets et les installations de valorisation énergétique reflète une évolution plus large vers des modèles d’économie circulaire et une utilisation durable des ressources. Les cadres réglementaires de plusieurs pays se renforcent progressivement, encourageant les industries à adopter des méthodes d'élimination et de traitement plus sûres. Les tendances de la demande sont en outre soutenues par l’expansion des industries pétrochimiques, minières et de la construction, qui génèrent des volumes importants de déchets industriels et nécessitent des solutions de gestion structurées.

Liste des entreprises clés sur le marché de la gestion des déchets industriels

Les principaux participants se concentrent sur le renforcement de leurs capacités commerciales grâce à une collaboration commerciale avec les gouvernements et les organismes nationaux.

Le paysage concurrentiel du marché mondial est fragmenté en raison de la présence de nombreux acteurs de la gestion des déchets industriels. Plusieurs acteurs clés dans le monde s’engagent de plus en plus dans des développements organiques et inorganiques pour consolider leurs positions sur le marché mondial. La plupart des entreprises se concentrent sur l’expansion de leurs capacités d’élimination en introduisant ou en agrandissant les installations existantes.

Par exemple, en décembre 2021, Veolia a signé un partenariat exclusif avec Saudi Aramco pour traiter 200 000 tonnes de déchets industriels et non dangereux. Ces sommes s'ajoutent à la gestion des déchets dangereux d'un volume d'environ 120 000 tonnes qui seront traités à Jubail. À Jubail, Veolia achève la construction d'une usine d'incinération pour la Sadara Chemical Company et d'autres industries voisines.

De plus, en juin 2020, SIRC, la Saudi Investment Recycling Company, a ouvert sa première usine de recyclage des déchets de construction et de démolition en Arabie Saoudite. L'installation recycle près de 20 millions de tonnes de déchets déversés sur des terrains vagues.

Liste des principales entreprises profilées :

- Véolia(France)

- SUEZ(France)

- Covanta (États-Unis)

- Waste Management Inc (États-Unis)

- Stéricycle (États-Unis)

- Daiseki Co., Ltd. (Japon)

- PORTS PROPRES INC.(NOUS.)

- REMONDIS SE & Co. KG (Allemagne)

- Biffa (Royaume-Uni)

- SembCorp (Singapour)

- Republic Services, Inc. (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- septembre 2022 –SUEZ, aux côtés de Royal Bafokeng Holdings (RBH) et d'African Infrastructure Investment Managers (AIIM), a finalisé l'adhésion d'EnviroServ Proprietary Holdings Limited et de sa filiale. Grâce à cette adhésion, Suez pourra consolider sa position de leader international dans la gestion des déchets municipaux et industriels. Cela permettra également à Suze de renforcer sa position sur le marché sur le continent africain.

- Juin 2022 -Veolia a proposé la vente de l'activité déchets de Suez au Royaume-Uni et continue de devenir le champion mondial de la transformation écologique. Le projet se veut une transformation écologique en réunissant Veolia et la plupart des activités internationales de Suez. La fusion s’est déjà avérée utile en ajoutant de nouvelles compétences, technologies et régions.

- avril 2022- Viridor a annoncé la vente de sa décharge etgaz de déchargeaffaires à Frank Solutions Limited. L'accord a été finalisé le 31 mars 2022 et comprenait l'exploitation et la gestion de 44 sites à travers le Royaume-Uni. La vente permettra à Viridor de continuer à développer ses principales activités de récupération d'énergie et de traitement des polymères tout en faisant progresser ses plans visant à atteindre zéro émission nette d'ici 2040.

- Novembre2021– Waste Management Inc. a annoncé qu'elle prévoyait d'investir 200 millions de dollars dans les infrastructures de recyclage en 2022, portant l'investissement de l'entreprise dans des installations de recyclage nouvelles et modernisées à plus de 700 millions de dollars depuis 2018. Alors que la demande de produits à contenu recyclé continue d'augmenter, l'investissement permettra à WM de capturer davantage de matériaux recyclés et d'élargir l'accès au recyclage pour ses clients.

- octobre 2021– REMONDIS International GmbH a repris toutes les actions de Veolia Recycling Solutions Nordic AB. Grâce à cette acquisition, REMONDIS renforce sa position sur le marché de l'Europe du Nord et étend considérablement ses activités commerciales sur le marché suédois. Cette acquisition marque également l’entrée de l’entreprise dans le secteur suédois du nettoyage industriel.

COUVERTURE DU RAPPORT

Le rapport de recherche présente une évaluation complète de l’industrie en offrant des informations, des faits, des informations liées à l’industrie et des données historiques précieuses. Plusieurs méthodologies et approches sont adoptées pour formuler des hypothèses et des points de vue significatifs pour formuler le rapport.

PORTÉE ET SEGMENTATION DU RAPPORT

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 4,57 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par type de déchet

|

|

Par service

|

|

|

Par région

|

Questions fréquentes

Une étude de Fortune Business Insights montre que la taille du marché mondial s'élevait à 1,16 milliard de dollars en 2025.

Le marché mondial devrait croître à un TCAC de 4,57 % au cours de la période de prévision.

La taille du marché de l’Asie-Pacifique s’élevait à 0,42 milliard USD en 2025.

En fonction du type de déchets, le segment de la construction et de la démolition détient la part dominante du marché mondial.

La taille du marché mondial devrait atteindre 1,76 milliard de dollars d’ici 2034.

Les principaux moteurs du marché sont l’augmentation des activités industrielles et l’augmentation des applications de gestion des déchets.

Les principaux acteurs du marché sont Veolia, Covanta, Waste Management Inc., Suez et Biffa Plc.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 239

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés