Taille, part et analyse de l’industrie du marché des chaudières de centrale électrique, par technologie (sous-critique, supercritique et ultra-supercritique), par type de combustible (charbon, nucléaire, gaz et pétrole), par capacité (inférieure à 400 MW, 400-800 MW et supérieure à 800 MW) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

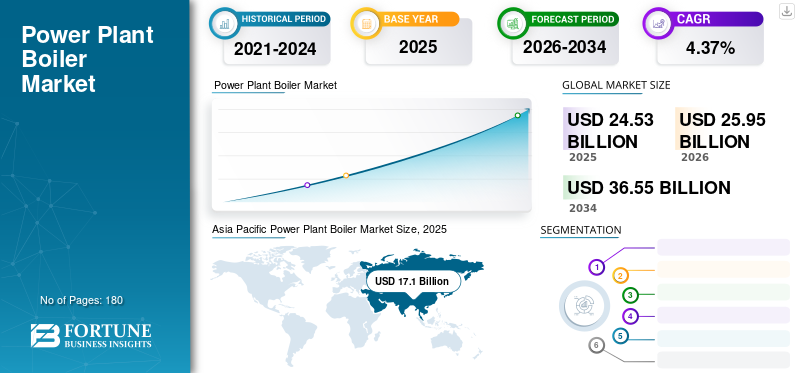

Le marché mondial des chaudières pour centrales électriques était évalué à 24,53 milliards de dollars en 2025 et devrait passer de 25,95 milliards de dollars en 2026 à 36,55 milliards de dollars d'ici 2034, avec un TCAC de 4,37 % au cours de la période de prévision. L’Asie-Pacifique a dominé l’industrie des chaudières pour centrales électriques avec une part de marché de 69,69 % en 2025.

Une chaudière est largement utilisée dans les centrales électriques pour produire de la vapeur à haute pression grâce à laquelle la centrale peut produire de l'électricité. Le cycle Rankine est le processus utilisé pour produire de la vapeur à haute pression. La chaudière de la centrale électrique consomme de l'énergie provenant de divers combustibles tels que le charbon,gaz naturel, nucléaire et autres combustibles pulvérisés qui le convertissent en vapeur.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Aperçu du marché mondial des chaudières pour centrales électriques

Taille du marché :

- Valeur 2025: 24,53 milliards de dollars

- Valeur 2026: 25,95 milliards de dollars

- Valeur prévue pour 2034: 36,55 milliards USD, avec un TCAC de 4,37 % de 2026 à 2034

Part de marché :

- Leader régional: L'Asie-Pacifique a dominé le marché avec une part de 69,69 % en 2025, tirée par une industrialisation, une urbanisation et une croissance démographique rapides. Des pays comme la Chine, l’Inde et le Japon sont les principaux investisseurs dans les infrastructures électriques.

- Perspectives du marché américain: Le marché américain des chaudières pour centrales électriques devrait atteindre 831,69 millions de dollars d'ici 2032, avec une forte demande de systèmes à haut rendement et de remplacement.

- Leader technologique: Le segment supercritique a dominé le marché en 2023 en raison de son efficacité plus élevée et de ses émissions réduites, largement adoptés pour les centrales électriques nouvelles et modernisées.

- Leader des types de carburant: Le charbon est resté le combustible dominant en 2023, en raison de sa disponibilité mondiale et de son prix abordable, en particulier en Asie et dans les régions en développement.

Tendances de l'industrie :

- Électrification et demande d’électricité: La croissance démographique rapide, le développement des infrastructures et l'expansion de l'industrie manufacturière augmentent la consommation d'électricité dans le monde entier, stimulant ainsi la demande de chaudières pour centrales électriques.

- Avancées technologiques: La croissance de la technologie ultra-supercritique améliore l'efficacité thermique et réduit les émissions de carbone, son adoption devant augmenter considérablement jusqu'en 2032.

- Remplacement et remise à neuf de chaudière: Les gouvernements et les entreprises énergétiques remplacent les équipements vieillissants pour répondre aux nouvelles normes d'émissions et d'efficacité, stimulant ainsi la croissance du marché.

Facteurs déterminants :

- Industrialisation et urbanisation: La croissance industrielle mondiale, en particulier dans les économies en développement, entraîne une demande énergétique plus élevée, ce qui incite à investir dans les chaudières des centrales électriques.

- Forte demande énergétique dans les pays en développement: Les pays d'Asie-Pacifique, du Moyen-Orient et d'Afrique augmentent rapidement leur capacité de production d'électricité pour répondre à la demande croissante.

- Investissements gouvernementaux dans les infrastructures: Les politiques énergétiques nationales et les investissements internationaux dans la production d'électricité durable accélèrent les nouvelles installations et la mise à niveau des chaudières des centrales électriques.

- Changements technologiques: La transition vers les technologies supercritiques et ultra-supercritiques améliore les performances des usines et la conformité environnementale.

La pandémie de COVID-19 a touché plus de 150 pays à travers le monde. Cette pandémie a touché plusieurs secteurs d’activité, tels que les chemins de fer, la construction, l’industrie manufacturière, le pétrole et le gaz, l’aviation, l’hôtellerie et bien d’autres. Les gouvernements de nombreux pays ont imposé des confinements et des restrictions à l’échelle nationale à la suite de la pandémie, ce qui a gravement affecté les économies de ces pays à travers le monde.

Malgré ces perspectives optimistes, la pandémie a eu un impact considérable sur l’industrie de la vapeur et des chaudières, notamment sur la maintenance. De nombreuses entreprises de maintenance de vapeur et de chaudières n'ont pas été en mesure d'effectuer des services tels que des inspections et des maintenances de base aussi fréquemment qu'auparavant en raison des règles strictes en matière d'isolement social et de confinement en vigueur aux États-Unis. Le secteur de l'électricité a également été confronté à l'indisponibilité de la main-d'œuvre et les investissements dans ce secteur ont également diminué.

Selon l’AIE, pendant la période de confinement, la demande d’électricité a diminué de plus de 20 % dans plusieurs pays en raison du faible fonctionnement des secteurs industriel et commercial.

Tendances du marché des chaudières de centrale électrique

La demande croissante d’électricité pour stimuler la croissance du marché

La demande d’électricité augmente rapidement dans le monde, car la consommation d’énergie mondiale a considérablement augmenté au cours des dernières années. L'économie connaît une croissance rapide, la population croissante et l'industrie manufacturière en plein essor entraînent une augmentation de la consommation d'énergie dans divers pays. Les pays en développement sont confrontés à une forte demande d’électricité en raison du développement croissant des infrastructures et des travaux d’expansion. La demande croissante d’électricité entraîne une augmentation de la capacité des centrales électriques.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Facteurs de croissance du marché des chaudières de centrales électriques

Accroître l’industrialisation et l’urbanisation pour propulser la croissance du marché

L’industrialisation augmente rapidement dans le monde, ce qui augmente la consommation d’énergie du secteur industriel. Les industries manufacturières et de transformation connaissent une forte croissance dans les pays développés et en développement. Pendant des années, l’industrie manufacturière américaine a été un moteur essentiel d’innovation, de croissance et d’efficacité économiques et a joué un rôle essentiel dans le développement et l’orientation des technologies qui assurent notre sécurité nationale. Par exemple, en 2022, l’industrie manufacturière a contribué à hauteur de 2 300 milliards de dollars au PIB américain, soit 11,4 % du PIB américain total en dollars enchaînés de 2012. En incluant la valeur ajoutée directe et indirecte, le secteur manufacturier a contribué à environ 24 % du PIB. Selon la Current Population Survey, le secteur manufacturier américain emploiera 15,2 millions de travailleurs en 2022, ce qui représente 9,6 % de l’emploi total aux États-Unis. Selon le NIST Manufacturing Cost Guide, la fabrication représentait 76,6 % de l’impact environnemental des États-Unis. La rémunération moyenne dans l'industrie américaine est de 6,3 % supérieure à celle du secteur privé. La création de diverses autres industries augmente la consommation d’énergie, ce qui oblige le secteur de l’énergie à augmenter ses capacités existantes. L’urbanisation s’accroît également considérablement à travers le monde. Cela augmente la demande de chaudières de centrale électrique sur le marché.

Remplacement des centrales électriques vieillissantes pour augmenter la croissance du marché

Le remplacement et la mise à niveau des anciens équipements sont devenus très importants pour le fonctionnement fluide et efficace de ces équipements. La chaudière étant considérée comme l’un des équipements importants des centrales électriques, sa mise à niveau et son remplacement sont également importants pour un fonctionnement efficace. La demande d'électricité ininterrompue augmente et le remplacement des anciennes chaudières des centrales électriques par des chaudières nouvelles et efficaces augmente. Cela contribue à augmenter l’efficacité thermique des centrales électriques. L'accent mis sur la modernisation des chaudières vieillissantes s'accentue également à l'échelle mondiale. Selon l'AIE, de 2014 à 2030, environ 9 553 milliards de dollars seront investis dans la rénovation et la nouvelle construction de centrales électriques. Cela montre que les dépenses élevées consacrées à la mise à niveau, au remplacement et à la construction de chaudières de centrale électrique stimulent la croissance du marché des chaudières de centrale électrique.

FACTEURS DE RETENUE

Un besoin de capital initial élevé peut entraver la croissance du marché

Une chaudière est l’une des technologies les plus utilisées pour la production d’électricité dans les centrales électriques. Elle utilise différents types de combustibles pour la production d’électricité. Les centrales électriques nécessitaient un investissement initial élevé pour leur construction. L’un des coûts cachés les plus importants liés à la négligence de l’entretien des chaudières est l’augmentation des coûts énergétiques. Les chaudières mal entretenues ont tendance à devenir moins efficaces avec le temps. Cela signifie qu'ils ont besoin de plus de combustible pour générer la même quantité de chaleur ou d'électricité, ce qui entraîne des factures d'énergie plus élevées pour les opérations industrielles. Cela est dû au coût élevé des équipements tels qu'une chaudière. Le coût d’installation d’une chaudière dans la centrale électrique est très élevé et cela freine le développement du marché.

Analyse de la segmentation du marché des chaudières de centrale électrique

Par analyse technologique

Marché dominé par le segment supercritique en 2023

Sur la base de la technologie, le marché est segmenté en sous-critique, supercritique et ultra-supercritique. Le segment supercritique a dominé le marché en 2023. Les segments des services publics et industriels de plusieurs pays se concentrent largement sur la modernisation des infrastructures électriques. Les travaux de mise à niveau impliquent l'installation élevée de la technologie supercritique dans les chaudières des centrales électriques en raison de ses divers avantages tels qu'un rendement plus élevé et que ces chaudières consomment moins de carburant ainsi que des émissions de carbone plus faibles. Le segment sous-critique devrait dominer le marché avec une part de 54,56 % en 2026.

La technologie ultra-supercritique connaîtra probablement une croissance sur le marché entre 2026 et 2034. La mise en œuvre de cette technologie se développe considérablement dans les centrales électriques. Cette technologie fonctionne à haute pression et température. Ils ont un rendement allant jusqu'à 46 % dans les centrales électriques. Cela devrait stimuler la croissance du segment des ultra-super technologies entre 2026 et 2034.

Par analyse du type de carburant

Le segment du charbon devrait dominer le marché en 2023

En fonction du type de combustible, le marché est segmenté en charbon, gaz, pétrole et nucléaire. Le segment du charbon a dominé le marché en 2023. Le nombre de centrales électriques au charbon est plus élevé dans le monde que les autres combustibles en raison de la facilité de disponibilité du charbon dans les environs. Le charbon est disponible à des tarifs bon marché et des chaudières supercritiques, sous-critiques et autres technologies sont principalement installées dans les centrales électriques au charbon. Le segment du charbon devrait dominer le marché avec une part de 62,68 % en 2026.

Le segment du gaz devrait connaître une croissance au cours de la période projetée. La construction de centrales électriques à gaz augmente considérablement sur le marché mondial à mesure que les activités d'exploration et de production de gaz naturel augmentent à l'échelle mondiale. Les gouvernements de nombreux pays soutiennent également largement l’installation de chaudières à gaz pour la production d’électricité. Cela stimule le marché.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par analyse de capacité

Le segment 400-800 MW a dominé le marché en 2023

En fonction de la capacité, le marché est segmenté en moins de 400 MW, 400 à 800 MW et au-dessus de 800 MW. On estime que le segment de 400 à 800 MW a dominé le marché en 2023. La demande pour de telles chaudières augmente considérablement dans les centrales électriques. La chaudière des centrales électriques est principalement utilisée pour des charges de base stables et fiables. Les investissements dans le développement des technologies des centrales électriques augmentent également considérablement. Cela stimule la croissance dans le segment 400-800 MW. Le segment 400 MW – 800 MW représentera 44,85 % de part de marché en 2026.

Le segment de moins de 400 MW devrait connaître une croissance du marché. L'installation de telles chaudières augmente considérablement en raison de l'installation croissante de centrales électriques à petite échelle dans les segments industriels et utilitaires. Cela stimule la croissance du marché.

APERÇU RÉGIONAL

Géographiquement, le marché mondial a été analysé dans cinq régions clés, à savoir l'Amérique du Nord, l'Europe, l'Asie-Pacifique, le Moyen-Orient et l'Afrique, ainsi que l'Amérique latine.

Asie-Pacifique

[estZvOQfNET]

L’Asie-Pacifique représentait 17,1 milliards de dollars en 2025, soit 69,69 % de la part de marché mondiale, et devrait atteindre 18,14 milliards de dollars en 2026. L’urbanisation et l’industrialisation rapides dans la région augmentent la demande d’électricité. La population augmente également considérablement dans cette région et la pénétration des gadgets électroniques augmente également dans divers pays, notamment en Thaïlande, en Indonésie, en Australie, en Corée du Sud, au Japon, en Inde et en Chine. Les investissements dans le secteur de l'électricité sont également élevés en Asie-Pacifique et la modernisation et la rénovation de la chaudière sont également mises en œuvre. Le marché japonais devrait atteindre 1,68 milliard USD d'ici 2026, le marché chinois devrait atteindre 11,69 milliards USD d'ici 2026 et le marché indien devrait atteindre 1,29 milliard USD d'ici 2026.

Moyen-Orient et Afrique

En 2025, le Moyen-Orient et l'Afrique détenaient 11,22 % du marché mondial, atteignant une valorisation de 2,75 milliards de dollars, et devraient atteindre 2,91 milliards de dollars en 2026. La région du Moyen-Orient et de l'Afrique devrait connaître une croissance significative entre 2026 et 2034. La demande d'approvisionnement électrique ininterrompu augmente considérablement dans cette région. Les investissements dans la production d’électricité et la construction de centrales électriques augmentent considérablement. L’industrialisation est également en hausse et le développement des infrastructures publiques s’accélère également, ce qui stimule la croissance du marché des chaudières pour centrales électriques.

Europe

L'Europe a contribué à hauteur de 9,26 % au marché mondial en 2025, avec une valorisation de 2,27 milliards de dollars, et devrait atteindre 2,37 milliards de dollars en 2026. L'Europe devrait croître à un rythme significatif entre 2026 et 2034 en raison de l'expansion constante de sa capacité de production d'électricité en raison de la demande croissante d'approvisionnement électrique ininterrompu. Les progrès technologiques ainsi que l’augmentation des activités de recherche et développement renforcent également l’industrie de la fabrication de chaudières. Ainsi, l’installation de centrales électriques au gaz augmente dans cette région. Le marché allemand devrait atteindre 0,51 milliard de dollars d’ici 2026.

Amérique du Nord

Le marché nord-américain a généré 0,7 milliard de dollars en 2025, soit 2,87 % du marché mondial, et devrait atteindre 0,74 milliard de dollars en 2026. L'Amérique du Nord devrait enregistrer une croissance significative entre 2026 et 2034. La région connaît actuellement une consommation d'énergie élevée et une forte demande en matière de gestion de l'énergie. Cela augmente la capacité de production d’électricité, ce qui augmente encore la demande pour les chaudières. L’industrialisation connaît également une croissance rapide, ce qui stimule la croissance en Amérique du Nord. Le marché des chaudières pour centrales électriques aux États-Unis devrait croître de manière significative, pour atteindre une valeur estimée à 831,69 millions de dollars d’ici 2032. Le marché américain devrait atteindre 0,64 milliard de dollars d’ici 2026.

l'Amérique latine

L’Amérique latine a contribué pour environ 1,71 milliard de dollars au marché mondial en 2025, soit une part de 6,96 %, et devrait atteindre 1,79 milliard de dollars en 2026. On estime que la région de l’Amérique latine prévoit une croissance entre 2026 et 2034. La demande d’approvisionnement en électricité augmente considérablement dans la région, ce qui accroît la nécessité d’étendre les capacités de production d’électricité dans la région. Le nombre croissant de centrales électriques accroît l'installation de chaudières dans cette région.

Liste des entreprises clés sur le marché des chaudières de centrales électriques

Les acteurs clés se concentrent davantage sur les nouveaux contrats et le portefeuille de produits

Le marché mondial est fragmenté en raison de la présence d’un grand nombre d’entreprises dans les pays développés et en développement. Actuellement, Babcock & Wilcox Enterprise, Mitsubishi Hitachi Power Systems, Siemens, Doosan Heavy Industries & Construction et General Electricare sont en tête du marché. Ces entreprises étendent leur portée et se concentrent sur l’obtention de nouveaux contrats. Par exemple,

LISTE DES ENTREPRISES CLÉS PROFILÉES :

- General Electric (États-Unis)

- Entreprise Babcock & Wilcox (États-Unis)

- Systèmes d'alimentation Mitsubishi Hitachi (Japon)

- Siemens AG (Allemagne)

- Doosan Heavy Industries & Construction (Corée du Sud)

- Société électrique Dongfang (Chine)

- IHI Corporation (Japon)

- Groupe John Wood (Royaume-Uni)

- Bharat Heavy Electrical Limited (Inde)

- Thermax (Inde)

- Groupe Andritz (Autriche)

- Sumitomo Heavy Industries (Japon)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- En février 2024,Mitsubishi Power a reçu une commande pour un système d'équipement de base pour une installation de production d'électricité à haut rendement, comprenant une turbine à gaz de pointe M701JAC, pour la troisième installation dont la construction est prévue à la centrale électrique de Navoi par JSC Thermal Power Plants, la société nationale d'énergie électrique de la République d'Ouzbékistan.

- En octobre 2023,Babcock & Wilcox Enterprises a annoncé que sa filiale canadienne, Babcock & Wilcox Canada Corp, s'est vu attribuer un contrat pluriannuel de maintenance d'installations de services publics de Newfoundland and Labrador Hydro pour sa centrale thermique de Holyrood à Terre-Neuve, au Canada, d'une valeur de près de 11 millions de dollars, avec des options de client pour des travaux supplémentaires.

- En octobre 2023,La marque de solutions électriques Mitsubishi Heavy Industries, Ltd. Mitsubishi Power a achevé l'installation de la deuxième des quatre unités M701JAC pour un projet de centrale électrique au gaz naturel dans la province de Rayong, en Thaïlande. L’opération a débuté le 1er octobre 2023 et a fait suite à la mise en service de la première tranche fin mars.

- En août 2023,GE a annoncé le démarrage réussi des opérations commerciales de la centrale électrique Futtsu Power Plant Group 4 de JERA de 1,5 GW, située en Chine et au Japon, alimentée par trois turbines à gaz GE 9HA.01. L'installation de 5,6 GW est composée de quatre groupes, est l'une des installations de production d'électricité les plus grandes et les plus performantes du Japon, et constitue le principal terminal GNL du Japon, qui obtient plus de 11 millions de tonnes de GNL par an.

- En février 2021, B&W a annoncé que son segment thermique B&W avait remporté un contrat d'une valeur de 15 millions de dollars pour la conception et la fourniture de deux chaudières et de leurs équipements associés pour une usine de dessalement. Cette chaudière sera alimentée au gaz et produira de la vapeur pour une installation municipale qui desservira les résidents et les entreprises.

COUVERTURE DU RAPPORT

Le rapport d’étude de marché mondial sur les chaudières des centrales électriques contient une analyse complète de l’industrie et se concentre sur des éléments majeurs tels que les principales entreprises, le type de combustible, la capacité et la technologie de pointe des produits. En dehors de cela, l’étude donne un aperçu des tendances du marché et met en évidence les avancées importantes du secteur. Outre les raisons mentionnées ci-dessus, la recherche inclut un certain nombre de facteurs qui ont contribué à l’avancement du marché ces dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

PORTÉE ET SEGMENTATION DU RAPPORT

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 4,37 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par technologie

|

|

Par type de carburant

|

|

|

Par capacité

|

|

|

Par région

|

Questions fréquentes

La taille du marché mondial des chaudières de centrale électrique était évaluée à 24,53 milliards de dollars en 2025.

En 2025, la valeur du marché de l’Asie-Pacifique s’élevait à 17,1 milliards de dollars.

Le marché mondial devrait croître à un TCAC de 4,37 % au cours de la période de prévision.

Le segment du type de combustible au charbon devrait être le segment leader sur ce marché.

La taille de l’industrie mondiale devrait atteindre 36,55 milliards de dollars d’ici 2034.

L’industrialisation et l’urbanisation croissantes propulsent la croissance du marché

L’Asie-Pacifique dominait le marché avec une part de 69,69 % en 2025.

B&W General Electric, Siemens, Doosan Heavy Industries & Construction sont les principaux acteurs du marché mondial

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 180

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés