Taille du marché des compensateurs VAR statiques, part et analyse de l’industrie, par type (SVC à base de thyristors, SVC à base de MCR), par composant (transformateur de déphasage, appareillage de commutation GIS, système de protection de contrôle, filtre harmonique, réacteurs contrôlés à thyristors (TCR), condensateurs commutés à thyristors (TSC), vanne à thyristor avancée (ATV) et autres), par application (utilitaire électrique, chemin de fer, métallurgie, énergies renouvelables, mines et autres), et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

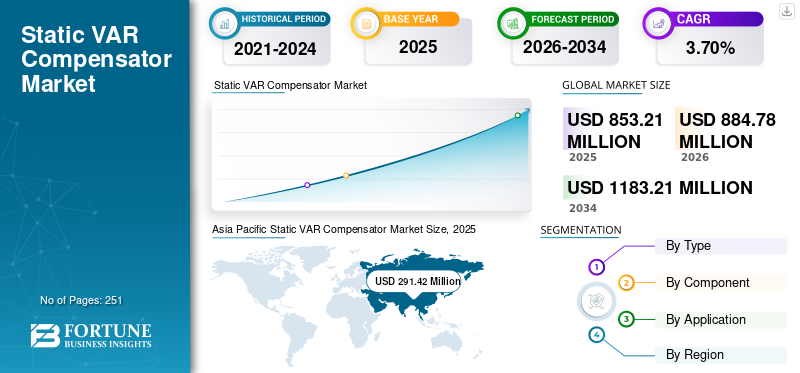

La taille du marché mondial des compensateurs de var statique était évaluée à 853,21 millions de dollars en 2025. Le marché devrait passer de 884,78 millions de dollars en 2026 à 1 183,21 millions de dollars d’ici 2034, avec un TCAC de 3,70 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché des compensateurs statiques var avec une part de marché de 34,16 % en 2025.

Le compensateur statique VAR (SVC) est principalement utilisé pour contrôler les fluctuations de tension dans les lignes de transmission et la qualité de l'alimentation électrique dans les grands secteurs industriels. Ces dernières années, l'adoption du SVC s'est accrue dans le secteur ferroviaire pour remplacer les réseaux existants et dans les futures centrales solaires et éoliennes.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Aperçu du marché mondial des compensateurs VAR statiques

Taille du marché :

- Valeur 2025: 853,21 millions de dollars

- Valeur 2026: 884,78 millions de dollars

- Valeur prévue pour 2034: 1 183,21 millions USD, avec un TCAC de 3,7 % de 2026 à 2034

Part de marché :

- Leader régional: L'Asie-Pacifique détenait une part de marché de 34,16 % en 2025, grâce à une consommation électrique élevée, une croissance rapide des infrastructures de services publics et une intégration des énergies renouvelables à grande échelle.

- Aperçu du pays: Le marché américain des compensateurs VAR statiques devrait atteindre 200,03 millions USD d'ici 2032, stimulé par la modernisation du réseau et la demande industrielle.

- Application dominante : Le segment des services publics d'électricité est en tête du marché en raison de la nécessité de stabiliser la tension dans les réseaux de transport à haute capacité.

- Type de technologie de pointe : Les SVC à base de thyristors dominent en raison des besoins élevés en puissance réactive dans les lignes de transmission.

Tendances de l'industrie :

- Intégration du réseau intelligent: Les initiatives gouvernementales telles que « Building a Better Grid » du DOE américain accélèrent le déploiement des SVC dans les infrastructures de transport.

- Électrification ferroviaire: L'électrification croissante des réseaux ferroviaires renforce le besoin de SVC pour assurer la stabilité de la tension et la sécurité des moteurs.

- Appareils FACTS hybrides et avancés: La demande croissante de solutions de réseau hybrides intégrées stimule l'innovation dans la technologie et la conception des SVC.

Facteurs déterminants :

- Activités minières de cuivre en hausse : Les besoins accrus en électricité dans les opérations minières éloignées alimentent la demande de solutions de puissance réactive dynamique comme SVC.

- Conformité au code réseau : Des réglementations plus strictes sur le réseau nécessitent un contrôle de tension en temps réel et une atténuation des harmoniques, ce qui stimule la demande de SVC, STATCOM et TCR.

- Demande de stabilité de tension dans les énergies renouvelables: La production solaire et éolienne intermittente crée des fluctuations de tension qui nécessitent des systèmes avancés de contrôle de tension.

- Demande de services publics sophistiqués: Les services publics nécessitent désormais des systèmes de support de réseau hautement conçus, réactifs et évolutifs au-delà des solutions traditionnelles.

- Électrification rapide dans les chemins de fer et les industries : Les besoins de compensation de tension dans l'électrification industrielle et les réseaux ferroviaires stimulent la mise en œuvre du SVC.

TENDANCES du marché des compensateurs VAR statiques

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Le développement d’infrastructures de réseaux intelligents alimente la demande de compensateurs VAR statiques

Le marché des SVC a connu un développement important en raison d'une augmentation considérableréseau intelligentle développement des infrastructures et le déploiement de compteurs intelligents devraient encore accélérer le rythme de l’industrie. Par exemple, en janvier 2022, le ministère de l’Énergie des États-Unis a lancé l’initiative « Construire un meilleur réseau » pour catalyser le développement à l’échelle nationale de lignes de transport d’électricité nouvelles et améliorées à grande capacité, comme le permet la loi bipartite sur les infrastructures du président Biden. Building a Better Grid travaillera avec la communauté et les parties prenantes de l’industrie pour classer les besoins nationaux en matière de transport et soutenir la construction d’installations de transport longue distance à haute tension, essentielles pour atteindre l’objectif du président Biden d’une électricité 100 % propre d’ici 2035 et d’une économie zéro émission d’ici 2050. De tels programmes gouvernementaux devraient stimuler l’adoption du SVC.

De plus, les compensateurs statiques VAR sont utilisés dans les systèmes d'électrification ferroviaire pour réguler la tension et éviter tout incident avec le moteur du train. L’électrification accrue des trains à l’échelle mondiale devrait stimuler le marché.

FACTEURS MOTEURS

L’essor de l’exploitation minière du cuivre augmente la demande de systèmes de compensation dynamique

La demande croissante de cuivre nécessite des capacités de production plus élevées sur les sites miniers du monde entier. Un nombre croissant de nouveaux projets miniers sont développés à travers le monde. De plus, les usines minières existantes évaluent l’extension de leurs capacités de production. Cette capacité augmente la demande de consommation d'électricité, car les entraînements exploités dans les usines minières sont principalement des entraînements électriques.

De manière générale, les installations minières sont très souvent présentes dans des endroits éloignés et connectées au réseau public de transport à haute tension. Habituellement, les systèmes de filtrage des harmoniques ou uniquement les systèmes de compensation de puissance réactive étaient pleinement suffisants pour répondre à toutes les exigences de facteur de puissance ou peut-être pour atténuer les problèmes d'harmoniques de tension/courant dans le passé. Mais aujourd’hui, les exigences du code réseau sont devenues plus restrictives qu’auparavant.

Outre les exigences liées aux harmoniques et au facteur de puissance, le contrôle du profil de tension devient plus important. En outre, la nécessité d'une latence pour toute mesure de correction du facteur de puissance devient moindre. Pour cette raison et pour répondre aux exigences les plus récentes du code réseau, l'exigence de systèmes de compensation dynamique tels que SVC,STATCOM, et le TCR augmente rapidement.

Demande de solutions techniquement plus sophistiquées de la part des clients de services publics nécessitant des dispositifs avancés de contrôle de tension

L'augmentation de la demande et des énergies renouvelables, combinée au vieillissement des infrastructures, peut entraîner des fluctuations de la tension sur le réseau, notamment des oscillations de puissance, des harmoniques, des phénomènes de scintillement et des charges déséquilibrées, ce qui pourrait avoir un impact sur la qualité de l'énergie et la capacité de transfert d'énergie.

Les clients des services publics recherchent désormais des solutions techniquement plus sophistiquées que par le passé, notamment des solutions hybrides de systèmes de transmission flexibles AC (FACTS) et des solutions en réseau pour les réseaux étendus. Avec le temps, les défis liés au réseau deviennent plus complexes et nécessitent des analyses et des études techniques approfondies pour garantir que la bonne solution est in situ.

Le compensateur statique VAR contrôle la tension de la ligne de transmission pour générer une puissance réactive capacitive lorsque la tension est trop basse ou trop élevée et compense l'équilibre de la puissance réactive en absorbant la puissance réactive inductive. De plus, SVC fournit une solution flexible avec un retour sur investissement amélioré, un temps de mise en œuvre rapide, un investissement d'infrastructure minimal et un faible impact environnemental par rapport à l'investissement requis pour différents réseaux de transmission.

FACTEURS DE RETENUE

L’adoption croissante de STATCOM pourrait entraver la croissance du marché des compensateurs VAR statiques à long terme

De nombreux défis en matière de transport et de distribution d’électricité ont été observés au fil des décennies à l’échelle mondiale. Pour surmonter ces défis, les appareils FACTS ont gagné en popularité dans les secteurs d'utilisation finale. STATCOM et SVC sont les appareils FACTS les plus adaptés à la régulation de tension.

Le compensateur statique VAR est toujours le principal dispositif de compensation de shunt contrôlable. En termes de perspectives de croissance du marché, STATCOM est supérieur à SVC. La principale raison de l’adoption rapide de STATCOM est un temps de réponse plus rapide et une meilleure capacité de puissance réactive.

STATCOM fournit également un courant de sortie maximal même à de faibles tensions du système, réduisant ainsi le besoin d'un filtre harmonique des composants SVC. L’adoption rapide de STATCOM pourrait entraver la croissance du marché à long terme. De plus, STATCOM possède des caractéristiques similaires et propose une solution similaire à l'application, ce qui constitue également un facteur freinant le marché des SVC.

ANALYSE DE SEGMENTATION

Analyse par type

Le besoin croissant de puissance réactive pour les réseaux de transmission haute tension entraîne le besoin de SVC à base de thyristors

Le marché est classé en SVC basés sur des thyristors et SVC basés sur MCR en fonction du type. Le SVC basé sur des thyristors détient la part de marché la plus élevée au monde parmi tous les types. La demande croissante de puissance réactive sur les réseaux de transport d’électricité à haute tension est l’objectif important derrière l’utilisation maximale des SVC à base de thyristors.

Les perspectives de croissance des SVC basés sur des réacteurs à commande magnétique (MCR) sont inférieures à celles des SVC basés sur des thyristors à long terme, et le segment devrait croître à un TCAC de 2,74 % au cours de la période de prévision. Le SVC basé sur MCR devrait diminuer sa part de marché, tandis que le SVC basé sur des thyristors devrait augmenter sa part de marché d'ici 2029. La plupart des SVC sont dans la combinaison de thyristors, ce qui est la principale raison de l'augmentation de la part de marché d'ici 2029.

Par analyse de composants

Exigence croissante en matière de commande SVC basée sur des thyristors Demande de réacteurs de contrôleur de thyristors (TCR)

Le marché mondial du SVC est classé en transformateur déphaseur,Appareillage SIG, système de protection de contrôle, filtre harmonique, réacteurs contrôlés par thyristor (TCR), condensateurs commutés par thyristor (TSC), vanne à thyristor avancée (ATV) et autres basés sur les composants. Le segment des réacteurs contrôlés par thyristors (TCR) dominera la période de prévision du marché mondial des compensateurs VAR statiques. Ce type de composant est principalement utilisé dans les lignes à très haute tension pour fournir des VAR en retard lors du rejet de charge.

Les condensateurs commutés à thyristors (TSC) constituent le deuxième composant SVC en termes de valeur marchande. Le segment devrait augmenter sa part de marché de 1,25 % au cours de la période de prévision. Les valves à thyristors avancées (ATV) constituent le principal segment cible des fabricants de SVC, car ce composant gagne du terrain en termes d'utilisation dans les systèmes de transmission HVDC. Le marché global dépend principalement des réacteurs contrôlés par thyristors (TCR), des condensateurs commutés par thyristors (TSC) et des vannes à thyristors avancées (ATV), car la plupart des SVC se présentent sous la forme de ces composants. Le segment des transformateurs déphaseurs devrait augmenter sa part de marché d’ici 2029 et devrait augmenter ses revenus de marché plus rapidement que le segment des filtres harmoniques.

Par analyse d'application

L’exigence croissante de stabilisation de la tension ouvre la demande de SVC dans le secteur des services publics

L’analyse du marché mondial des compensateurs VAR statiques est divisée en services publics d’électricité, chemins de fer, métallurgie, énergies renouvelables, mines et autres, en fonction des applications. Les services publics d’électricité sont le segment de marché dominant au cours de la période de prévision avec 36,3 % en raison des besoins élevés en volume pour la stabilisation de la tension à travers le monde. Le segment représente plus d’un tiers de la part de marché mondiale.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Le compensateur statique VAR est largement utilisé dans les applications métallurgiques telles que les fours à arc électrique. Le segment détient la deuxième plus grande part de marché au monde et devrait croître à un TCAC de 2,48 % au cours de la période de prévision. Au cours des cinq dernières années, l’augmentation de la production d’énergies renouvelables, en particulier l’énergie éolienne, a stimulé la demande de SVC. De plus, à long terme, l’utilisation du SVC dans le secteur des énergies renouvelables diminuera en raison de l’adoption rapide de STATCOM. Les applications minières et autres devraient rester stables au cours de la période de prévision.

Analyse RÉGIONALE

Asia Pacific Static VAR Compensator Market Size, 2025 (USD Million)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Asie-Pacifique

L'Asie-Pacifique a dominé le marché avec une valorisation de 291,42 millions de dollars en 2025 et de 302,2 millions de dollars en 2026. Le marché a été analysé au niveau régional dans cinq régions principales : l'Amérique du Nord, l'Europe, l'Asie-Pacifique, l'Amérique latine, le Moyen-Orient et l'Afrique. La taille du marché en Asie-Pacifique s’élevait à 252,0 millions de dollars en 2021 et devrait détenir la plus grande part de marché des compensateurs VAR statiques au cours de la période de prévision. Croissance du secteur des services publics et énergie renouvelablesecteur dans les pays asiatiques et les besoins de volume élevés pour la stabilisation de la tension du réseau stimulent le marché régional des SVC. La région est également considérée comme la région la plus consommatrice d’électricité au monde, où les services publics, les énergies renouvelables et les applications métallurgiques contribuent de manière significative au marché. De plus, le marché américain des compensateurs VAR statiques devrait connaître une croissance significative, pour atteindre une valeur estimée à 200,03 millions de dollars d’ici 2032.

Europe

L'Europe est le deuxième marché pour SVC. Une recrudescence du développement des infrastructures de réseaux intelligents dans les pays de la région, ainsi que la demande croissante d’électricité renouvelable, stimulent la demande de SVC dans la région. Le marché nord-américain des SVC est stimulé par la consommation croissante d’électricité dans les secteurs industriel, commercial et résidentiel. La région met également l’accent sur la production croissante d’électricité à partir de sources d’énergie renouvelables telles que l’énergie éolienne et solaire. En outre, l’existence d’acteurs clés du SVC fait de la région une destination remarquable. Les marchés des SVC en Amérique latine, au Moyen-Orient et en Afrique ne sont toujours pas à la hauteur. Cependant, les principaux fabricants de SVC, tels que Siemens et GE, sont engagés dans de nombreux projets régionaux.

ACTEURS CLÉS DE L'INDUSTRIE

Les acteurs dominants du marché se concentrent sur le développement de SVC basés sur des thyristors

Le marché mondial des SVC est fragmenté, avec de nombreux acteurs proposant des systèmes de transmission AC flexibles pour diverses applications. Les principaux producteurs sont déjà en tête des régions très exigeantes avec une exigence maximale en matière de compensation fermée. Les principaux acteurs opèrent activement à l’échelle mondiale et mettent en œuvre des tactiques de croissance organique et inorganique pour renforcer leur position sur le marché. Peu d’acteurs se concentrent véritablement sur des régions spécifiques pour répondre à la demande croissante d’appareils FACTS dans les secteurs des services publics et des énergies renouvelables.

La concurrence entre les principaux acteurs du marché de SVC est extrêmement forte car ils visent à conquérir une part de marché maximale. Celui qui propose des offres uniques en matière de technologie, de portefeuille, de conception, d’efficacité et bien plus encore attirera le maximum d’attention sur les applications. Encore une fois, le marché ne stagne pas ; si une entreprise propose des avantages et des avancées supplémentaires, l’autre ciblera davantage d’innovation. Il y a donc toujours une concurrence acharnée entre les meilleurs joueurs. Le principal acteur du marché se concentre sur le développement de SVC basés sur des thyristors pour satisfaire la demande future de composants renouvelables. En outre, ils sont davantage déterminés à proposer des systèmes de compensation hybrides pour une stabilisation accrue du réseau.

LISTE DES ENTREPRISES CLÉS PROFILÉES :

- Siemens(Allemagne)

- Hitachi Énergie(Suisse)

- Toshiba International Corporation (Japon)

- GE(NOUS.)

- ABB (Suisse)

- Mitsubishi électrique (Japon)

- Maschinenfabrik Reinhausen (Allemagne)

- Jema Énergie (Espagne)

- American Superconductor (États-Unis)

- Solutions industrielles Nidec(Italie)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- mars 2022 –Hitachi Energy a annoncé sa sélection par Aker BP, la société norvégienne d'exploration et de production pétrolière et gazière, en tant que partenaire technologique pour le projet d'électricité à partir du rivage NOAKA au large des côtes norvégiennes. Pour garantir un transport d'électricité fluide, fiable et sûr vers les plates-formes offshore, Hitachi Energy a fourni une solution combinant deux technologies de qualité d'énergie : un SVC haute performance, un éclairage SVC et des condensateurs série contrôlés par thyristors.

- décembre 2021 –La division transmission et distribution d'énergie de Larsen & Toubro (L&T) a reçu le 16 décembre 2021 une commande de système de compensation dynamique de puissance réactive à Abu Dhabi. Selon l'annonce de l'entreprise, la commande concernait une sous-station de 220 kV.

- septembre 2021 –Saudi Electricity Company (SEC) a attribué un contrat EPC à Alfanar Construction pour l'installation de la technologie SVC dans la sous-station existante de Qassim située dans la région centrale de l'Arabie saoudite. Le contrat a été signé pour une valeur de 36,9 millions de dollars. Le contrat comprenait les tests et la mise en service, l'inspection du site, la construction, l'installation, l'approvisionnement en matériaux, la gestion de la qualité, l'ingénierie et la conception jusqu'à l'achèvement.

- Août 2021 –Hitachi ABB Power Grids a annoncé le lancement de SVC Light Enhanced au CIGRE 2021. Le produit fournissait la puissance réactive nécessaire pour équilibrer l'impact des énergies renouvelables. Il intègre également des supercondensateurs, qui stockent des centaines de mégawatts-secondes d'énergie et la libèrent automatiquement en quelques millisecondes en cas de perturbations, réduisant ainsi la dépendance aux centrales électriques conventionnelles.

- juin 2020 –NR Electric a annoncé l'achèvement de son projet EPC dans le parc industriel de Samalaju en Malaisie. Le projet consistait à livrer une sous-station HT avec un SVC. La division FACTS de l'entreprise a connu une croissance significative au cours des 10 dernières années.

COUVERTURE DU RAPPORT

Le rapport de recherche propose une analyse approfondie du marché. Il fournit en outre des détails sur l’adoption du SVC dans les régions. Les informations sur les tendances, les moteurs, les opportunités et les contraintes du marché peuvent aider les parties prenantes à obtenir des informations précieuses sur le marché. Le rapport offre un paysage concurrentiel détaillé en présentant des informations sur les principaux acteurs et leurs stratégies sur le marché.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Unité |

Valeur (millions USD) |

|

Segmentation |

Par type, composant, application et région |

|

Par type |

|

|

Par composant |

|

|

Par candidature |

|

|

Par géographie |

|

Questions fréquentes

Fortune Business Insights estime que la taille du marché mondial est évaluée à 884,78 millions de dollars en 2026, et devrait atteindre 1 183,21 millions de dollars d’ici 2034, avec un TCAC de 3,70 % au cours de la période 2026-2034.

Enregistrant un TCAC de 3,7%, le marché devrait afficher une croissance constante au cours de la période de prévision (2026-2034).

En 2025, la région s'élevait à 291,42 millions de dollars.

Le segment des services publics d’électricité devrait détenir la plus grande part du marché au cours de la période de prévision.

Le remplacement des infrastructures électriques vieillissantes fait augmenter la demande de SVC.

Siemens, Hitachi Energy, Toshiba International Corporation, General Electric Company, Mitsubishi Electric Corporation, Rongxin Power Ltd. et American Superconductor sont les principaux acteurs opérant sur ce marché.

En termes de valeur, l’Asie-Pacifique a dominé le marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 251

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés