Taille du marché des réacteurs shunt, part et analyse de l’industrie, par phase (monophasé et triphasé), par type (immergé dans le pétrole et noyau d’air), par produit (fixe et variable), par utilisateur final (service électrique et énergie renouvelable) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

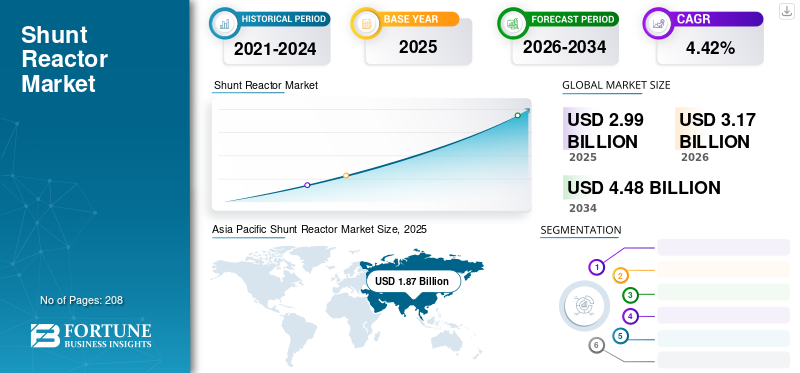

La taille du marché mondial des réacteurs shunt était évaluée à USD2,99milliards en 2025 et devrait valoir USD3.17milliards en 2026 et atteindre USD4.48milliards d’ici 2034, affichant un TCAC de4.42% au cours de la période de prévision. L'Asie-Pacifique a dominé l'industrie des réacteurs shunt avec une part de marché de63.40% en 2025. Le marché des réacteurs Shunt aux États-Unis devrait connaître une croissance significative, atteignant une valeur estimée à 510,96 millions de dollars d’ici 2032.

La pandémie de COVID-19 a freiné la croissance du marché d’une année sur l’autre en 2020 en raison de la baisse des investissements dans le secteur mondial de l’électricité. Le secteur commercial et industriel est le plus grand consommateur d’électricité, et les fermetures d’usines et de bureaux pendant le confinement ont eu un impact sur la demande d’électricité. Cela a réduit la collecte et les flux de trésorerie et a gravement affecté les sociétés de transport et de distribution.

Ces réacteurs augmentent l'efficacité du système électrique et énergétique en absorbant et en compensant la puissance réactive dans les câbles et les longues lignes de transport à haute tension. Ils peuvent être connectés directement à la ligne électrique ou à l'enroulement tertiaire d'un transformateur à trois enroulements.

La pandémie de COVID-19 et les répercussions économiques qui en découlent ont eu un impact significatif sur presque toutes les industries, et celle des réacteurs shunt ne fait pas exception.

Certaines sociétés, dont Adani Power Limited, ont déclaré la force majeure, une clause qui sanctionne la nullité des contrats en raison de cas de force majeure ou d'autres circonstances inattendues.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Tendances du marché des réacteurs shunt

Croissance exceptionnelle du secteur des énergies renouvelables pour créer des opportunités lucratives

La demande croissante d’une alimentation électrique cohérente et protégée à l’échelle mondiale, combinée aux initiatives gouvernementales visant à réduire l’empreinte carbone, est susceptible de promouvoir considérablement la croissance du secteur des énergies renouvelables. Le secteur mondial de l’énergie a connu une croissance exceptionnelle dans le secteur des énergies renouvelables depuis 2020 malgré la pandémie. Les déploiements de projets renouvelables se sont accélérés en 2020 alors que les délais politiques sur les principaux marchés ont augmenté de 45 % par rapport à 2019, selon les données publiées par l'Agence internationale de l'énergie. Les délais politiques en Chine et aux États-Unis ont alimenté un boom sans précédent des ajouts de capacités renouvelables en 2020, malgré la pandémie généralisée. Par exemple, la Chine à elle seule a ajouté 137 GW de capacité renouvelable, tandis que les États-Unis ont ajouté 36,6 GW de capacité renouvelable. Le secteur des énergies renouvelables en expansion rapide générera probablement des opportunités lucratives pour le marché. Compte tenu de la demande croissante pour ces réacteurs dans le secteur des énergies renouvelables, les entreprises investissent considérablement pour répondre à la demande croissante. Par exemple, en octobre 2022, Hitachi Energy a annoncé son intention d'agrandir et de moderniser l'usine de fabrication de Virginie afin de répondre à la demande croissante detransformateurset des réacteurs issus de la production d’énergie renouvelable.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Facteurs de croissance du marché des réacteurs shunt

Modernisation des lignes de transport pour stimuler la demande de réacteurs shunt

Le nombre croissant de projets de développement et de modernisation de lignes de transport à travers le monde devrait stimuler la demande d’équipements de transport et de distribution, y compris les réacteurs shunt. Ces réacteurs compensent la puissance réactive générée lorsqu'une chute soudaine de charge se produit en raison de pannes du système. Alors que la complexité du réseau et l'interconnexion des énergies renouvelables continuent d'augmenter, les services publics sont impliqués dans le déploiement d'équipements tels que des transformateurs et des réacteurs, pour réguler la tension, stabiliser les systèmes et compenser la puissance réactive. Par conséquent, à mesure que la demande et la production d’électricité augmentent, les infrastructures de transport et de distribution doivent être modernisées et améliorées.

L’expansion du système de transport d’électricité est essentielle pour permettre la transition vers une énergie propre dans les délais, à l’échelle et aux coûts nécessaires pour atteindre nos objectifs nationaux en matière d’émissions. L’augmentation de la capacité de transport de courant est la méthode la plus largement utilisée pour augmenter la capacité des lignes aériennes. À cette fin, une modification de conception nécessite une analyse de la capacité de la ligne avec la sélection de conducteurs existants, en tenant compte de diverses contraintes/critères de conception, y compris les limites thermiques.

La plupart des pays, dont les États-Unis, l’Inde, la Chine et l’Allemagne, sont engagés dans la modernisation et la modernisation de leur réseau de transport et de distribution vieillissant. Par exemple, en janvier 2022, le département américain de l'Énergie (DOE) a annoncé l'initiative « Construire un meilleur réseau » visant à catalyser la modernisation et le développement de nouvelles lignes de transport à haute capacité à l'échelle nationale. Dans le cadre de cette initiative, le DOE évaluera les besoins vitaux en matière de transport national et soutiendra la construction d'installations de transport à haute tension. De plus, en avril 2022, Hitachi Energy India Ltd. a remporté un contrat d'une valeur de 19,7 millions de dollars pour renforcer le système de transport dans la partie rurale de l'État indien du Madhya Pradesh. De tels projets de mise à niveau et de modernisation du transport ainsi que des investissements croissants pour répondre à la demande croissante d’énergie sont susceptibles de stimuler la croissance du marché dans les années à venir.

Augmentation de la capacité de production d’électricité pour promouvoir la croissance du marché des réacteurs shunt

Le rythme rapide de l’urbanisation et de l’industrialisation a conduit à une demande croissante d’énergie au cours des dernières années, en particulier dans les économies émergentes. C’est pourquoi les gouvernements du monde entier cherchent à augmenter leur capacité de production d’électricité afin de maintenir un approvisionnement électrique ininterrompu.

L'Inde a considérablement augmenté sa capacité de production d'électricité, atteignant une augmentation de 70 % entre 2014 et 2023. Le pays est passé d'un déficit électrique à un excédent, en ajoutant 97 501,2 MW d'énergie renouvelable au cours de la dernière décennie. En octobre 2023, la capacité de production de l'Inde était de 425 536 MW, contre 248 554 MW en mars 2014.

La Chine, les États-Unis et l’Inde comptent parmi les principaux pays qui ont connu une augmentation colossale de leur capacité de production d’électricité au cours des dernières années. L'Inde prévoit d'ajouter 27 000 kilomètres de circuits de réseaux de transport d'électricité d'ici 2024, dans le but de disposer de 500 GW de capacité de production d'électricité à partir de combustibles non fossiles. En outre, selon le projet publié par l'Autorité centrale de l'électricité (CEA), l'Inde a besoin d'une capacité supplémentaire de 228 541 MW pour répondre à la demande de pointe d'électricité d'ici 2027. Au cours de la période 2021-2022, l'Inde a ajouté une capacité de 30 667,91 MW à partir de sources conventionnelles, tandis qu'une capacité cumulée d'énergie renouvelable installée de 156 607,9 MW en mars 2022. avoir un investissement de 295 milliards USD et 290 milliards USD dans les infrastructures de transport et de distribution en 2021-2030 et 2031-2040, respectivement.

Cependant, le système a besoin d’un transport d’énergie adéquat et d’un réseau de sous-transport pour répondre à la capacité de production d’énergie en croissance rapide. Le réacteur shunt, composant essentiel du système de réseau électrique et essentiel pour une distribution sûre et efficace de l'énergie entre différents systèmes de tension, devrait connaître une augmentation significative de la demande.

FACTEURS DE RETENUE

Technologies avancées émergentes pour limiter l’utilisation du réacteur shunt

Les systèmes de transmission flexibles AC (FACTS), les systèmes HVDC et d'autres technologies alternatives ont été développés en raison de l'attention croissante portée à la stabilité du réseau et à la minimisation des pertes d'énergie pendant le transport. L'utilisation de dispositifs tels que des condensateurs et des réacteurs dans les techniques conventionnelles de stabilisation du réseau comporte des contraintes inhérentes en termes de performances et de vitesse. Ces restrictions cèdent rapidement la place à des technologies plus efficaces telles que les systèmes FACTS et HVDC.

Les dispositifs flexibles du système de transmission AC sont des dispositifs électroniques de puissance de plus en plus utilisés dans le réseau de transmission du système électrique. Ces dispositifs peuvent offrir plusieurs fonctionnalités telles qu'une capacité de transfert de puissance plus élevée, une meilleure stabilité du réseau et une prise en charge rapide de la puissance réactive et de la tension.

Le transport de puissance réactive entraîne des chutes et des hausses de tension importantes dans le réseau, ce qui peut limiter la capacité de transport de puissance active et augmenter les pertes. L'augmentation de la capacité de puissance dynamique d'une ligne de transmission existante avec des condensateurs en série fixe (FSC) améliorera l'efficacité de l'usine car elle devra produire moins de puissance réactive et réduire la consommation de carburant primaire. En conséquence, davantage de puissance active peut être transférée via les lignes de transmission. L’adoption croissante de ces technologies avancées limitera probablement la demande d’équipements de transmission et de distribution conventionnels dans les années à venir.

Analyse de la segmentation du marché des réacteurs shunt

Analyse par phase

Un rythme d’industrialisation rapide pour stimuler la demande de réacteurs shunt triphasés

Le segment triphasé devrait dominer le marché avec une part de 70,42 % en 2026. En fonction de la phase, le marché est segmenté en monophasé et triphasé. Le segment triphasé est devenu le plus gros consommateur de réacteurs dans les régions. Cela est dû au rythme rapide de l’industrialisation, en particulier dans les économies émergentes d’Asie et d’Amérique latine. Les réglages triphasés sont généralement utilisés lorsque des applications haute tension sont nécessaires. Cependant, les réglages triphasés peuvent également gérer les applications monophasées ; par conséquent, la tendance vers les systèmes triphasés augmente à l’échelle mondiale.

Les réacteurs shunt monophasés connaîtront probablement une croissance significative au cours de la période de prévision 2022-2029 en raison du rythme rapide de l’urbanisation et du nombre croissant de projets de villes intelligentes dans le monde.

Analyse par type

Réacteurs immergés dans le pétroledominer le marché mondial en raison de leur compatibilité avec les systèmes haute tension

Le segment immergé dans l'huile devrait dominer le marché, avec une contribution de 63,55 % à l'échelle mondiale en 2026. En fonction du type, le marché est segmenté en immergé dans l'huile et à noyau d'air. Les réacteurs immergés dans le pétrole devraient détenir la majeure partie du marché mondial. Ceci est accrédité pour la compatibilité des réacteurs immergés dans le pétrole avec les systèmes haute tension. Traditionnellement, les réacteurs sont produits dans une conception immergée dans le pétrole ; cependant, quelques entreprises ont récemment proposé des réacteurs avancés à noyau d’air qui gagnent du terrain dans l’industrie.

D’un autre côté, les réacteurs à noyau d’air sont généralement déployés là où la tension du système est relativement faible. Cependant, des entreprises comme Trench Group investissent considérablement pour améliorer les performances des réacteurs à air. Trench Group a développé des réacteurs à air pour maintenir des tensions de système jusqu'à 500 kV.

Par analyse de produit

Adoption croissante des réacteurs à shunt variable pour catalyser la croissance du marché

Le segment des réacteurs à shunt variable représentera 65,42 % de part de marché en 2026. Le marché est segmenté en fixe et variable par produit. Le segment variable devrait dominer le marché mondial en raison de sa flexibilité face aux fluctuations de tension. La demande de réacteurs variables est directement proportionnelle à la croissance du secteur des énergies renouvelables, les sources d'énergie renouvelables étant considérées comme une source de puissance active imprévisible et fluctuante.

Les réacteurs fixes sont relativement moins chers et faciles à allumer/éteindre. Ces réacteurs sont déployés là où une seule unité de réacteur est nécessaire pour le réseau.

Par analyse de l'utilisateur final

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Un secteur des énergies renouvelables en forte croissance pour stimuler la demande de réacteurs

Le segment des services publics d'électricité devrait représenter 63,20 % du marché en 2026. En fonction de l'utilisateur final, le marché est segmenté en services publics d'électricité eténergie renouvelable. Actuellement, le segment des services publics d’électricité est le plus grand consommateur de réacteurs au monde, tandis que le segment des énergies renouvelables devrait connaître le TCAC le plus élevé au cours de la période de prévision 2022-2029.

Face aux préoccupations environnementales croissantes, aux problèmes géopolitiques croissants et à la volonté de réduire la dépendance à l’égard des ressources pétrolières, le secteur énergétique mondial s’oriente rapidement vers l’adoption de sources d’énergie renouvelables, notamment l’hydroélectricité, l’énergie solaire et l’énergie éolienne. Au cours des trois dernières années, le secteur énergétique mondial a connu une immense croissance dans l’adoption de sources d’énergie renouvelables. Le secteur des énergies renouvelables connaîtra probablement le TCAC le plus élevé au cours de la période de prévision 2022-2029.

APERÇU RÉGIONAL

Asia Pacific Shunt Reactor Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Asie-Pacifique

Asie-Pacifiquea dominé le marché avec une valorisation de 1,87 milliard USD en 2025 et devrait atteindre 2,01 milliards USD en 2026. L'Asie-Pacifique domine la part de marché mondiale des réacteurs shunt et est le plus grand producteur et consommateur d'électricité. De plus, la région possède également la plus grande capacité de production d’électricité renouvelable. La région comprend également une industrie manufacturière massive ; de nombreux fabricants mondiaux et régionaux opèrent dans toute la région Asie-Pacifique. L’augmentation de la production d’électricité et des investissements dans les énergies renouvelables est la principale raison de la demande croissante de réacteurs dans la région. Le marché japonais devrait atteindre 0,18 milliard USD d'ici 2026, le marché chinois devrait atteindre 1,21 milliard USD d'ici 2026 et le marché indien devrait atteindre 0,28 milliard USD d'ici 2026.

Europe

Le marché européen représentait 0,42 milliard de dollars en 2025, soit 13,65 % de l'industrie mondiale, et devrait atteindre 0,43 milliard de dollars en 2026. L'Europe est l'un des principaux marchés pour les réacteurs. Le marché européen comprend des pays développés dotés d’infrastructures de réseau électrique avancées. Cependant, le développement accru des infrastructures de réseau dans les pays de la région, ainsi que la demande croissante d’électricité renouvelable, stimulent la demande de produits. Le marché britannique devrait atteindre 0,03 milliard de dollars d'ici 2026, tandis que le marché allemand devrait atteindre 0,10 milliard de dollars d'ici 2026.

Amérique du Nord

En 2025, l'Amérique du Nord a généré 0,45 milliard de dollars, contribuant à hauteur de 15,00 % aux revenus du marché mondial, et devrait atteindre 0,48 milliard de dollars en 2026. La croissance de l'industrie nord-américaine est tirée par la consommation croissante d'électricité dans les secteurs industriel, commercial et résidentiel. La région se concentre également sur l’augmentation de la production d’électricité à partir de sources renouvelables telles que l’énergie solaire et éolienne. De plus, la présence de fabricants de premier plan fait de la région une destination de premier plan. Le marché américain devrait atteindre 0,42 milliard de dollars d’ici 2026.

Liste des entreprises clés du marché des réacteurs shunt

Les principaux participants ont l'intention d'étendre leurs capacités de produits et de développer de nouveaux produits

Le marché mondial comprend quelques acteurs mondiaux et de nombreux acteurs de petite et moyenne taille. Le développement de nouveaux produits a été la principale stratégie de marché adoptée par les principaux acteurs. Par exemple, en 2022 et 2020, Trench Group et GBE Spa ont étendu/modernisé leur portefeuille de réacteurs. Outre la collaboration, la collaboration est une autre stratégie majeure utilisée par des acteurs clés tels que Siemens, Hitachi et GE.

Les principaux acteurs comprennent Hitachi Energy, Siemens, General Electric, CG Power and Industrial Solutions, Hyosung Heavy Industries et d'autres. Les grandes entreprises détiennent plus de la moitié des parts de marché, et un grand nombre d’acteurs régionaux et locaux pour diverses applications finales dominent le marché restant.

Liste des principales entreprises profilées :

- GE (États-Unis)

- Siemens(Allemagne)

- Société Toshiba (Japon)

- CG Power and Industrial Solutions Limited (Inde)

- Hitachi Énergie(Suisse)

- Hyosung Corporation (Corée)

- ABB (Suisse)

- Nissin Electric Co Ltd(Japon)

- Fuji Electric Co., Ltd. (Japon)

- GBE SpA (Italie)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- Septembre 2022-ABB a annoncé avoir signé un accord avec Hitachi Ltd. pour céder ses participations restantes de 19,9 % dans la coentreprise Hitachi ABB Power Grids créée en 2020.

- Mars 2022-Siemens Energy a cédé sa participation de 35 % dans la coentreprise Voith Hydro (anciennement Voith Siemens Hydro Power Generation). La finalisation de cette transaction fait de Voith Group un propriétaire à part entière de la division Voith Hydro Group.

- Janvier 2022-Trench Group, propriété de Siemens Energy, a introduit un réacteur de type sec de 500 kV. La société affirme qu’il s’agit du premier réacteur de type sec de 500 kV au monde et qu’elle dispose d’une technologie qui lui permet de fabriquer des réacteurs de type sec à haute tension jusqu’à 550 kV..

- Juillet 2021-Grid Solutions, une entreprise de GE Renewable Energy, a annoncé un contrat avec Power Grid Corporation of India Limited (PGCIL), la plus grande société de transport publique d'Inde, pour la fourniture de 32 unités de réacteurs de 765 kV et de 13 unités de transformateurs de 765 kV. Ces transformateurs et réacteurs seront installés au Rajasthan pour évacuer 8,1 gigawatts (GW) d’énergie des zones d’énergie solaire de l’État.

- avril 2021-L'activité Grid Solutions de GE Renewable Energy et Hitachi ABB Power Grids Ltd. (maintenant Hitachi Energy) ont annoncé un accord de licence croisée et non exclusif pour l'utilisation d'un gaz alternatif à l'hexafluorure de soufre (SF6) utilisé dans les équipements haute tension. Cet accord permettra aux entreprises d'utiliser une propriété intellectuelle complémentaire pour leurs solutions respectives sans SF6.

COUVERTURE DU RAPPORT

Le rapport de recherche présente une évaluation complète de l’industrie en offrant des informations précieuses, des faits, des informations liées à l’industrie, le paysage concurrentiel et des données historiques. Plusieurs méthodologies et approches sont adoptées pour formuler des hypothèses et des points de vue significatifs afin de formuler l’analyse du marché mondial.

PORTÉE ET SEGMENTATION DU RAPPORT

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de4.42% de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

By Phase

|

|

Par type

|

|

|

Par produit

|

|

|

Par utilisateur final

|

|

|

Par région

|

Questions fréquentes

L’étude Fortune Business Insights montre que le marché mondial représentait 2,99 milliards de dollars en 2025.

Le marché mondial devrait croître à un TCAC de 4,42 % au cours de la période de prévision.

La taille du marché de l’Asie-Pacifique s’élevait à 1,87 milliard de dollars en 2025.

En fonction de l’utilisateur final, les services publics d’électricité détiennent la part dominante du marché mondial.

La taille du marché mondial devrait atteindre 4,48 milliards de dollars d’ici 2034.

Le principal moteur du marché est la demande croissante d’électricité et les projets croissants d’expansion du transport et de la distribution d’électricité dans les régions.

Les principaux acteurs du marché sont Hitachi Energy, Siemens, Toshiba Corporation et CG Power & Industrial Solutions Ltd.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 208

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés