Taille du marché du transport et de la distribution d’électricité, part et analyse de l’industrie, par composant (équipement et services), par utilisateur final (utilitaire d’électricité, industriel et énergies renouvelables) et prévisions régionales, 2026-2034

Taille du marché du transport et de la distribution d’électricité et perspectives d’avenir

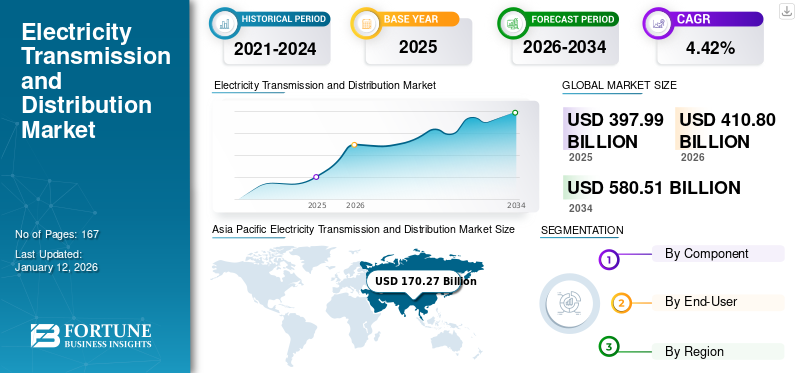

La taille du marché mondial du transport et de la distribution d’électricité était évaluée à 397,99 milliards USD en 2025 et devrait atteindre 410,8 milliards USD en 2026 et atteindre 580,51 milliards USD d’ici 2034, soit un TCAC de 4,42 % au cours de la période de prévision. L’Asie-Pacifique a dominé le secteur du transport et de la distribution d’électricité avec une part de marché de 42,78 % en 2025.

Le transport et la distribution d'électricité (T&D) englobent l'infrastructure et les processus critiques qui fournissent l'énergie électrique à partir deproduction d'énergiesites aux utilisateurs finaux. Des systèmes T&D efficaces sont essentiels pour maintenir la fiabilité du réseau, optimiser l’efficacité énergétique et garantir un accès sûr et cohérent à l’électricité dans divers secteurs.

La transition vers les énergies renouvelables et leur intégration dans un système de réseau alimentent les investissements dans le secteur du transport et de la distribution. De plus, la demande croissante d’électrification dans tous les secteurs devrait alimenter la croissance du marché du transport et de la distribution d’électricité.

State Grid Corporation of China (SGCC) est l’un des principaux acteurs du marché. SGCC a été un pionnier dans le développement et la mise en œuvre de la technologie de transmission à ultra haute tension (UHV), qui permet le transport de grandes quantités d'électricité sur de longues distances avec des pertes minimales. La société a construit plusieurs projets de transmission UHV en Chine, notamment le premier projet de transmission UHV à courant continu (CC) au monde, qui a une capacité de transmission de 6,4 GW et une longueur de 2 000 kilomètres.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Transition vers les énergies renouvelables et son intégration avec le système de réseau

La transition mondiale versénergie renouvelabletransforme le secteur du transport et de la distribution d’électricité. L’intégration des sources d’énergie renouvelables, telles que l’énergie éolienne et solaire, dans le réseau s’accélère. Ce changement nécessite des améliorations significatives de l’infrastructure T&D pour gérer la nature variable de la production renouvelable et faciliter une distribution efficace de l’énergie.

Selon le rapport Renewables 2023 de l’IRENA, la capacité mondiale d’énergies renouvelables a atteint environ 507 GW en 2023, soit près de 50 % de plus qu’en 2022. Cette croissance est tirée par un soutien politique continu dans plus de 130 pays, marquant un changement significatif dans le secteur mondial de l’électricité.

À mesure que la demande mondiale d’énergie propre augmente, les investissements dans les capacités de production d’énergies renouvelables augmentent également. Par exemple, le Green Deal européen vise à atteindre la neutralité climatique d’ici 2050, avec des investissements importants dans les infrastructures de réseau pour soutenir la production d’énergie renouvelable. L'Allemagne et l'Espagne se concentrent sur l'augmentation des investissements pour améliorer leurs réseaux de transmission afin de relier les parcs éoliens et solaires éloignés aux zones urbaines ayant une forte demande énergétique.

Pour la transition, certains des composants clés requis comprennent une haute tension amélioréelignes de transmission, et d'autres technologies telles que les systèmes de transmission flexibles AC (FACTS). Les FACT améliorent la contrôlabilité et la stabilité du réseau, permettant une gestion plus efficace du flux d’énergie pour répondre à l’évolution des productions d’énergie renouvelable et avoir un impact sur la croissance globale du marché.

Demande croissante d’électrification dans tous les secteurs

La poussée mondiale vers l’électrification, y compris l’adoption des véhicules électriques (VE) et la prolifération descentres de données, fait augmenter la demande d’électricité. Cette montée en puissance nécessite l’expansion et la modernisation des infrastructures T&D pour garantir une fourniture d’électricité fiable.

La demande croissante d’électrification dans divers secteurs, principalement dans les transports, l’industrie et les processus de chauffage, stimule de manière significative la croissance du marché du transport et de la distribution d’électricité. Cette tendance s’aligne sur les efforts mondiaux visant à décarboniser le secteur énergétique, à améliorer l’efficacité et à améliorer l’accessibilité à l’énergie.

Le secteur des transports connaît un changement transformateur entraîné par l’électrification des véhicules, propulsé par une combinaison de progrès technologiques, de préoccupations environnementales et de politiques gouvernementales de soutien. Selon l'Agence internationale de l'énergie (AIE), les ventes mondiales de voitures électriques ont atteint environ 14 millions en 2023, soit 18 % de toutes les voitures vendues, contre 14 % en 2022. Les ventes de voitures électriques en 2023 étaient de 3,5 millions de plus qu'en 2022, soit une augmentation de 35 % sur un an.

De plus, leMarché des véhicules électriques (VE)devrait atteindre plus de 30 % des ventes mondiales de voitures d’ici 2030, ce qui entraînerait une augmentation correspondante de la demande d’électricité, nécessitant une mise à niveau des systèmes T&D existants. Les gouvernements mettent en œuvre des politiques de soutien, telles que des subventions et des investissements dans les infrastructures, pour accélérer la transition vers la mobilité électrique. Cela inclut l’expansion des réseaux de recharge, qui a un impact direct sur le marché T&D en exigeant une capacité et une fiabilité accrues.

Dans les secteurs industriels, l’électrification est motivée par le besoin d’efficacité énergétique et de réduction des émissions de carbone. Les industries adoptent de plus en plus de machines et de processus électriques, ce qui alimente encore davantage la demande d'électricité. Un rapport du Forum économique mondial souligne que la transition vers des processus industriels électrifiés pourrait réduire les émissions mondiales de CO2 de 70 % d'ici 2050, soulignant le besoin urgent de systèmes T&D améliorés.

RESTRICTIONS DU MARCHÉ

Le coût élevé de la mise à niveau et de la maintenance des infrastructures freinera la croissance du marché

De nombreuses régions sont aux prises avec des infrastructures T&D obsolètes qui nécessitent des investissements importants pour la mise à niveau et la modernisation afin de répondre à la demande énergétique actuelle et future. La mise à niveau des infrastructures et la maintenance du secteur T&D coûtent cher, ce qui entrave le marché. De nombreux systèmes T&D existants sont vieillissants et leur mise à niveau et leur modernisation nécessitent des investissements importants pour se développer. Par exemple, un rapport du Département américain de l’énergie indique que plus de 45 à 50 % des lignes de transmission et des réseaux de transport du paystransformateursont plus de 25 ans, ce qui entraîne un risque plus élevé de pannes et d'inefficacité.

Le fardeau financier associé à la modernisation des infrastructures vieillissantes, à la modernisation avec de nouvelles technologies telles que les réseaux intelligents et à l’augmentation de la capacité pour répondre à la demande croissante d’électricité est considérable. Les services publics sont souvent confrontés à des contraintes budgétaires, ce qui les oblige à avoir du mal à obtenir des financements, ce qui retarde certains des projets critiques.

Par exemple, les États-Unis devront à eux seuls investir plus de 2 000 milliards de dollars dans leurs infrastructures électriques d’ici 2030 pour améliorer la fiabilité et répondre à la demande future. Cette situation est encore exacerbée dans les régions en développement où les ressources financières et l'expertise technique peuvent être limitées, entravant la croissance et l'efficacité globales du marché T&D à l'échelle mondiale.

De plus, les cadres réglementaires complexes et les longues procédures d’autorisation retardent encore davantage le développement et l’expansion des projets de T&D, entravant ainsi l’amélioration rapide des infrastructures.

OPPORTUNITÉS DE MARCHÉ

La demande croissante de technologies de réseaux intelligents stimule les investissements mondiaux et l’expansion du marché dans le domaine de la distribution d’électricité

Le marché du transport et de la distribution d’électricité (T&D) est un élément essentiel de l’infrastructure énergétique mondiale, chargé de fournir l’électricité des installations de production aux utilisateurs finaux. Ce secteur englobe le transport à haute tension pour le transport d’électricité sur de longues distances et les réseaux de distribution à basse tension qui fournissent de l’électricité aux consommateurs. Depuis 2024, le marché T&D connaît des transformations importantes motivées par les progrès technologiques, les changements de politique et l’évolution de la demande énergétique. Les progrès technologiques tels que les systèmes de stockage d’énergie, les infrastructures de comptage avancées et l’automatisation du réseau transforment le paysage T&D, améliorant la flexibilité, l’efficacité et la résilience du réseau.

Le marché mondial du transport et de la distribution d’électricité connaît une demande croissante deréseau intelligenttechnologies pour améliorer la fiabilité, l’efficacité et la durabilité des systèmes électriques, ce qui représente une opportunité de croissance importante pour le marché. Un réseau intelligent, qui est un système avancé qui exploite des technologies de pointe, notamment l'automatisation, l'analyse de données en temps réel et des réseaux de communication améliorés, pour optimiser le flux d'électricité, améliorer la résilience du réseau et faciliter l'intégration de sources d'énergie renouvelables.

Les gouvernements du monde entier font des progrès notables dans le déploiement des réseaux intelligents ; par exemple, en 2022, la Commission européenne a annoncé le plan d'action de l'UE intitulé Digitalisation du système énergétique. La Commission prévoit environ 633 milliards de dollars d'investissements dans le réseau électrique européen d'ici la fin 2030, dont 184 milliards de dollars seront consacrés à la numérisation du système de réseau.

Le Japon a annoncé un programme de financement de 155 milliards de dollars en 2022 pour promouvoir les investissements dans les réseaux électriques intelligents. De même, l’Inde a lancé un programme de 38 milliards de dollars pour soutenir les sociétés de distribution d’électricité et améliorer les infrastructures de distribution, promouvant et intégrant ainsi les systèmes de réseaux intelligents dans les réseaux électriques.

LES DÉFIS DU MARCHÉ

Niveau de complexité technique plus élevé pour certaines modifications du réseau qui posent des défis

L’intégration des sources d’énergie renouvelables dans le système de réseau et dans d’autres secteurs électriques augmente la complexité opérationnelle. Par exemple, l'intégration de ressources énergétiques distribuées (DER) telles que les toitspanneaux solairesnécessite des modifications de l’infrastructure T&D existante. De plus, les services publics doivent moderniser les lignes de transmission et les sous-stations pour gérer les flux d’énergie bidirectionnels, ce qui complique la conception et l’exploitation du système et entraîne une augmentation des coûts d’ingénierie, de réglementation et de mise en œuvre, entravant ainsi la croissance du marché. En outre, la numérisation croissante des systèmes T&D introduit des vulnérabilités aux cyberattaques, nécessitant des mesures de cybersécurité robustes pour protéger les infrastructures critiques.

TENDANCES DU MARCHÉ DU TRANSPORT ET DE LA DISTRIBUTION D’ÉLECTRICITÉ

Investissements croissants dans le développement des réseaux électriques, en particulier dans les régions émergentes

L'accès à l'électricité a considérablement augmenté, passant de 83 % en 2010 à 91 % en 2020, l'Asie ayant réalisé des progrès significatifs au cours de cette période. Cependant, l’Afrique n’a pas encore amélioré ses taux d’électrification. En conséquence, plusieurs organisations et gouvernements respectifs investissent massivement dans le développement des réseaux électriques afin soit d’accélérer les taux d’électrification, soit de moderniser le réseau existant pour adopter des technologies avancées. En avril 2024, le Groupe de la Banque mondiale a annoncé son intention d’augmenter ses objectifs d’électrification. Le Groupe de la Banque mondiale s'est associé à la Banque africaine de développement pour fournir un accès à l'électricité à plus de 300 millions de personnes en Afrique d'ici 2030.

Le marché du transport et de la distribution d’électricité est prêt à connaître une croissance continue, portée par la transition mondiale vers les énergies renouvelables, la demande croissante d’électricité et la nécessité de moderniser le réseau. Relever les défis liés au vieillissement des infrastructures, aux obstacles réglementaires etcybersécuritéLes risques sont essentiels pour garantir un approvisionnement électrique fiable et efficace.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

IMPACT DU COVID-19

La pandémie de COVID-19 a eu un impact significatif sur le secteur du transport et de la distribution (T&D) d’électricité. Les confinements et les protocoles sanitaires ont entraîné des pénuries de main-d’œuvre, entraînant des retards dans les projets essentiels de maintenance et de construction. De nombreux services publics, comme l'a rapporté l'Edison Electric Institute (EEI), ont reporté les inspections et les réparations nécessaires, suscitant des inquiétudes quant à la fiabilité à long terme du réseau électrique.

De plus, la pandémie a provoqué des changements radicaux dans les modèles de demande d’électricité. Selon l’Energy Information Administration (EIA) des États-Unis, la consommation d’énergie résidentielle a bondi d’environ 6 % en 2020, sous l’effet du travail à distance généralisé, et la demande commerciale et industrielle a fortement chuté d’environ 10 %. Ces perturbations dans la répartition de la charge ont obligé les services publics à s’adapter rapidement pour maintenir la stabilité du réseau, mettant ainsi à rude épreuve des systèmes déjà mis à rude épreuve.

ANALYSE DE SEGMENTATION

Par composant

Le segment des services domine en raison de la demande croissante de services EPC dans les domaines de la construction et des infrastructures électriques

En fonction des composants, le marché est segmenté en équipements et services. En fonction de l'équipement, le marché est ensuite sous-segmenté en transformateurs,appareillage de commutation, compteur électrique, fils et câbles, condensateur et autres. Sur la base des services, le marché est en outre segmenté en ingénierie, approvisionnement et construction (EPC), conseil et autres.

Le segment EPC est leader du segment des services de transport et de distribution mondiale d'électricité, en raison de son rôle essentiel dans la construction et la mise en œuvre réelles de projets d'infrastructures électriques. L'importance de ce segment réside dans sa capacité à exécuter des projets complexes à grande échelle, garantissant que les réseaux de transport et de distribution sont construits de manière efficace, fiable et conforme aux normes et réglementations en vigueur.

Les services de conseil jouent également un rôle important, en se concentrant sur la conformité réglementaire, les études de faisabilité des projets et la planification stratégique. La complexité croissante des systèmes énergétiques, la nécessité d’une gestion efficace du réseau et l’accent croissant mis sur la durabilité stimulent la demande de services de conseil.

Le segment des équipements devrait capter 46,47 % de part de marché en 2025.

Le segment des services devrait croître avec un TCAC considérable de 3,88 % au cours de la période de prévision (2025-2032).

Par utilisateur final

Les services publics d’électricité dominent en raison de leur rôle central dans le transport et la distribution

En fonction de l’utilisateur final, le marché mondial est segmenté en services publics d’électricité, industriels et énergies renouvelables.

Les services publics d’électricité dominent le marché et détiennent également la plus grande part de marché de l’électricité et de la distribution en raison de leur rôle fondamental dans la fourniture d’énergie. Il est essentiel pour maintenir la stabilité du réseau et répondre à la demande croissante d’électricité due à la croissance démographique et à l’urbanisation. Le segment a capté 48,96 % de part de marché en 2024.

Le segment des énergies renouvelables gagne rapidement du terrain à mesure que le monde s’oriente vers des sources d’énergie durables. La demande croissante d’énergie plus propre et les incitations gouvernementales stimulent considérablement les investissements dans des projets renouvelables visant à moderniser les infrastructures pour une distribution efficace de l’énergie.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

PERSPECTIVES RÉGIONALES DU MARCHÉ DU TRANSPORT ET DE LA DISTRIBUTION D’ÉLECTRICITÉ

Le marché a été étudié géographiquement dans cinq régions principales : Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique.

Amérique du Nord

Asia Pacific Electricity Transmission and Distribution Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

La demande croissante de sources d’énergie renouvelables favorise la croissance du marché

Le marché en Amérique du Nord a atteint 115,97 milliards de dollars en 2025, soit 29,14 % du chiffre d'affaires total du marché, et devrait atteindre 118,59 milliards de dollars en 2026. Le marché du transport et de la distribution d'électricité (T&D) en Amérique du Nord est la deuxième région en importance, car il connaît des changements substantiels, influencés par les demandes d'infrastructures, les changements réglementaires et l'intégration croissante des énergies renouvelables. En outre, la croissance est largement attribuée au besoin urgent de moderniser les infrastructures vieillissantes, que l’American Society of Civil Engineers (ASCE) a classée D+, soulignant les besoins d’investissement critiques. Le marché du transport et du transport de l'électricité aux États-Unis et au Canada connaît une transformation significative alors que les deux pays donnent la priorité à l'intégration des sources d'énergie renouvelables et à la modernisation des infrastructures.

NOUS.

L'expansion des installations d'énergie renouvelable stimule les investissements dans le secteur T&D

Les États-Unis domineront probablement le marché régional en 2024 en raison de la forte expansion des énergies renouvelables. Dans le cadre des initiatives fédérales et étatiques visant à réduire les émissions de gaz à effet de serre, les États-Unis se sont fixé pour objectif d'atteindre une réduction de 50 à 52 % d'ici 2030. Cette transition nécessite des systèmes T&D améliorés pour s'adapter aux sources d'énergie variables telles que l'énergie éolienne et solaire. La loi sur l’investissement dans les infrastructures et l’emploi (IIJA) a alloué des fonds importants aux efforts de résilience et de modernisation du réseau, soutenant ainsi davantage cette transition. Le marché américain devrait croître d’une valeur de 102,99 milliards de dollars en 2026.

Europe

Des initiatives gouvernementales favorables stimulent la croissance du marché

L'Europe a contribué pour environ 68,7 milliards de dollars au marché mondial en 2025, soit une part de 17,26 %, et devrait atteindre 69,89 milliards de dollars en 2026. Le marché du transport et de la distribution d'électricité (T&D) en Europe évolue rapidement en raison de divers facteurs, notamment les cadres réglementaires, les progrès technologiques et les objectifs de développement durable. L'UE a joué un rôle actif dans la création de réglementations visant à renforcer la sécurité énergétique et l'intégration du marché. Le paquet Énergie propre pour tous les Européens, mis en œuvre en 2019, établit un cadre pour un marché de l’énergie plus intégré et souligne l’importance des systèmes T&D. Le marché britannique continue de se développer et devrait atteindre une valeur marchande de 5,76 milliards de dollars en 2026.

Des investissements importants sont réalisés pour moderniser les infrastructures pour les sources d’énergie renouvelables. La Commission européenne estime que jusqu’à 550 milliards de dollars seront nécessaires d’ici 2030 pour atteindre les objectifs climatiques. Le plan de relance de l’UE a alloué des fonds spécifiquement pour améliorer les réseaux électriques, dans le but d’améliorer la résilience et d’intégrer davantage d’énergies renouvelables.

Les pays européens investissent dans la modernisation de leurs infrastructures T&D pour soutenir l’intégration des énergies renouvelables et améliorer la fiabilité du réseau. Par exemple, la société française RTE a signé un contrat de plus d'un milliard de dollars avec des fournisseurs européens pour la fourniture et l'installation de câbles souterrains destinés à soutenir des projets d'ici 2028. L'Allemagne devrait être valorisée à 13,94 milliards de dollars en 2026, tandis que la France devrait atteindre 6,92 milliards de dollars en 2025.

Asie-Pacifique

Présence de pays majeurs tels que la Chine, l’Australie, l’Inde et le Japon pour stimuler la croissance du marché

En 2025, le marché de l'Asie-Pacifique s'élevait à 170,27 milliards de dollars, soit 42,78 % de la demande mondiale, et devrait atteindre 177,88 milliards de dollars en 2026, sous l'influence combinée d'une urbanisation rapide, de politiques énergétiques diversifiées et de progrès technologiques pour répondre aux besoins régionaux. Des investissements dans les infrastructures T&D sont réalisés pour répondre à la demande énergétique croissante et intégrer les sources d’énergie renouvelables.

Le marché du T&D de l’électricité en Australie connaît une nette évolution vers la décentralisation, entraînée par la montée en puissance des projets énergétiques communautaires. En septembre 2023, un investissement de 200 millions de dollars a été annoncé pour le secteur solaire et solaire local.batterieinitiatives, permettant aux communautés de générer et de partager leur énergie. Cette approche locale responsabilise les consommateurs locaux et soutient la stabilité du réseau en réduisant les pressions de pointe, soulignant ainsi l’adaptabilité de la région aux diverses demandes énergétiques.

Le Japon se concentre sur l’amélioration de la sécurité énergétique grâce au développement de micro-réseaux, en particulier dans les zones sujettes aux catastrophes naturelles. En 2023, le gouvernement japonais a introduit la stratégie de résilience, qui promeut la création de micro-réseaux localisés pouvant fonctionner de manière indépendante en cas d'urgence. Cette stratégie est cruciale pour garantir un approvisionnement électrique fiable tout en intégrant l’engagement du Japon en faveur des énergies renouvelables à construire une infrastructure énergétique plus résiliente. L’Inde devrait peser 28,88 milliards de dollars en 2026, tandis que le Japon devrait atteindre 14,92 milliards de dollars la même année.

Chine

Des projets à haute tension en hausse pour stimuler la croissance du marché

La Chine devrait connaître une croissance de 110,14 milliards de dollars en 2026. La Chine est un marché lucratif pour les services de transport et de distribution d'électricité. La Chine continue de dominer la région avec ses ambitieux projets de transmission à ultra haute tension (UHV). L’accent mis par le pays sur la technologie UHV permet le transport efficace de l’électricité sur de longues distances, facilitant ainsi la connexion des ressources renouvelables éloignées, en particulier dans les régions occidentales, aux grands centres urbains de l’est. En 2023, l'achèvement d'une nouvelle ligne UHV visant à intégrer 50 GW d'énergie renouvelable souligne cette capacité unique, positionnant la Chine comme un leader en matière de technologie de transmission avancée.

l'Amérique latine

Intégration croissante des énergies renouvelables et engagement fort en faveur de la modernisation des infrastructures vieillissantes pour alimenter la croissance du marché en Amérique latine

Le marché de l'Amérique latine représentait 22,31 milliards de dollars en 2025, soit 5,21 % de l'industrie mondiale, et devrait atteindre 22,97 milliards de dollars en 2026. Le marché du transport et de la distribution d'électricité (T&D) en Amérique latine connaît un changement important, caractérisé par une augmentation rapide de l'intégration des énergies renouvelables et un engagement fort en faveur de la modernisation des infrastructures vieillissantes. En 2022, les sources renouvelables représentaient près de 20 à 23 % de la production d'électricité de la région, le Brésil et le Chili étant à l'avant-garde de cette transition. En 2023, le Brésil a annoncé son intention d'investir plus de 2 milliards de dollars dans la modernisation du secteur T&D, en ciblant l'amélioration de la résilience et de la capacité du réseau. Le Brésil s’apprête également à accroître sa capacité d’énergie propre d’environ 1 500 MW grâce au lancement de plus de 30 nouvelles centrales solaires qui devraient être mises en service d’ici 2024, démontrant les efforts proactifs du pays pour élargir son portefeuille d’énergies renouvelables.

De plus, d'autres pays comme le Chili se sont engagés dans un plan d'investissement de 1,2 milliard de dollars visant à étendre son réseau T&D, conformément à son objectif d'atteindre la neutralité carbone d'ici 2050. Cette initiative souligne la nécessité de moderniser les infrastructures pour connecter efficacement davantage de projets d'énergies renouvelables.

Moyen-Orient et Afrique

La demande croissante d’électricité devrait offrir des opportunités de croissance considérables au Moyen-Orient

Le Moyen-Orient et l'Afrique ont maintenu une forte présence sur le marché mondial, atteignant 20,73 milliards de dollars en 2025, soit une part de 5,61 %, et devraient atteindre 21,47 milliards de dollars en 2026. La région MEA connaît l'une des plus fortes croissances de la demande d'électricité au monde. Selon l'Agence internationale de l'énergie (AIE), la demande d'électricité dans la région devrait augmenter de plus de 50 % d'ici 2040, ce qui nécessitera des investissements substantiels dans les infrastructures de T&D.

Les pays de la région MEA déploient des efforts concertés pour diversifier leur mix énergétique. Il existe une forte dynamique régionale en faveur de l’intégration des sources d’énergie renouvelables. Par exemple, les Émirats arabes unis ont pour objectif que 50 % de leur énergie provienne de sources renouvelables d'ici 2050. La Vision 2030 de l'Arabie saoudite met l'accent sur la diversification, visant à atteindre 58,7 GW d'énergie renouvelable d'ici 2030.

Selon la Banque mondiale, la région est confrontée à un déficit de financement estimé à 25 milliards de dollars par an pour répondre à ses besoins énergétiques, et cet investissement est crucial pour moderniser les infrastructures T&D existantes, qui sont souvent obsolètes et inefficaces. Le marché du CCG est estimé à 7,14 milliards de dollars en 2025.

PAYSAGE CONCURRENTIEL

ACTEURS CLÉS DE L'INDUSTRIE

Les leaders du marché se concentrent sur la fourniture d’un support et d’un service exceptionnels pour gagner une part de leader

À l’échelle mondiale, Power Construction Corporation of China, Kiewit Corporation, Fluor Corporation, Larsen & Toubro et Duke Energy, entre autres, comptent parmi les acteurs dominants du marché. Le marché du transport et de la distribution d’électricité est banalisé, dans lequel les acteurs du marché proposent des produits similaires avec des conceptions, des efficacités et une durabilité identiques. Cependant, la concurrence repose sur le prix, la capacité à gérer de grands projets, la présence géographique, les solutions personnalisées et la compatibilité avec les normes réglementaires locales. Les principaux différenciateurs du marché sont le service et l'assistance.

Liste des principales entreprises de transport et de distribution d’électricité présentées :

- Duke Energy Corporation (États-Unis)

- National Grid SA(ROYAUME-UNI.)

- Enel SpA(Italie)

- E.ON SE(Allemagne)

- NextEra Energy Inc (États-Unis)

- Dominion Energy Inc (États-Unis)

- Tokyo Electric Power Company Holdings (Japon)

- American Electric Power Company Inc (États-Unis)

- Power Grid Corporation of India (Inde)

- State Grid Corporation de Chine (Chine)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- Août 2024 :Power Grid Corporation of India Ltd a acquis Rajasthan IV E Power Transmission Ltd (RIVEPTL) pour 2,2 millions suite à sa sélection comme adjudicataire dans le cadre d'un appel d'offres concurrentiel basé sur les tarifs. L'acquisition s'aligne sur les activités de transport d'électricité de POWERGRID et soutient l'objectif de l'entreprise de renforcer l'infrastructure du réseau national, en particulier pour les zones d'énergies renouvelables. Avec cette acquisition, la société vise à établir une nouvelle sous-station de 765 kV à Rishabhdeo au Rajasthan, ainsi qu'à développer des lignes de transmission D/C de 765 kV et des extensions de baies associées dans les sous-stations existantes du Rajasthan et du Madhya Pradesh.

- Mai 2024 :Dominion Energy a annoncé une ligne de transmission de 500 kV, d'une longueur de 36,5 milles, partant du comté de Fauquier en passant par Prince William et se connectant à la sous-station Wishing Star de Loudoun. Le projet visait à répondre à la demande croissante d’électricité dans la région.

- juillet 2023: SSEN Transmission a signé une coentreprise avec National Grid Electricity Transmission pour l'autoroute électrique sous-marine Eastern Green Link 2, le plus grand projet de transport d'électricité au Royaume-Uni. La coentreprise visait à créer un câble de transmission sous-marin à courant continu haute tension (HVDC) de 525 kW et 2 GW entre Peterhead en Écosse et Drax en Angleterre.

- Mars 2023 :Tata Power a collaboré avec le groupe Enel pour automatiser et numériser le système de distribution en Inde. Selon le contrat, la Gridspertise du groupe Enel doit collaborer avec Tata Power Delhi Distribution Ltd (TPDDL), qui dessert 1,9 million de clients dans le nord de Delhi, pour l'achèvement du projet. Dans le premier projet, Tata Power se concentrera sur l'accélération de l'automatisation et de la numérisation des sous-stations secondaires. Le deuxième projet utilisera la technologie de comptage de Gridspertise dans le système de distribution d’électricité de Delhi pour tester et évaluer la nouvelle technologie de comptage intelligent hybride.

- Septembre 2020 :NextEra Energy Transmission, une filiale de NextEra Energy, Inc., a signé un accord pour acquérir GridLiance Holdco, LP et GridLiance GP, LLC (GridLiance) pour plus de 660 millions de dollars. GridLiance possède environ 700 miles de lignes de transport à haute tension et d'équipements connexes dont les tarifs sont fixés par la Commission fédérale de réglementation de l'énergie (FERC). Ses actifs s'étendent sur trois organisations régionales de transport et six États.

Analyse et opportunités d’investissement

- Le groupe Enel a annoncé un investissement pour la période 2024-2026 pour augmenter les investissements dans le réseau et les énergies renouvelables. Il prévoit d'investir 38,96 milliards de dollars d'ici 2026, dont 49 % en Italie, 25 % dans la péninsule ibérique, 19 % en Amérique latine et 7 % en Amérique du Nord. La majorité de cet investissement global sera utilisée pour un système de réseau électrique axé sur de nouvelles connexions, améliorant la qualité, la résilience et la numérisation du système de réseau.

- Les gouvernements du monde entier investissent dans les infrastructures de réseau. Par exemple, en novembre 2023, le département américain de l'Énergie a annoncé un financement de 3,46 milliards de dollars pour 58 projets dans 44 États visant à renforcer le réseau électrique du pays. Cela comprend des investissements dans des capteurs avancés, des logiciels de gestion du réseau et de nouvelles lignes de transport, visant à améliorer la fiabilité et la résilience du réseau.

- De même, l'Union européenne poursuit sa réglementation « RTE-E », en favorisant des projets de transport transfrontalier tels que la « Boucle Baltique » qui reliera les infrastructures de réseau de plusieurs pays. Ces investissements et projets à grande échelle mettent en évidence les opportunités significatives de croissance du marché dans les technologies soutenant la modernisation du réseau, telles que les systèmes de stockage d'énergie, l'infrastructure de comptage avancée (AMI) et les solutions de gestion numérique du réseau.

COUVERTURE DU RAPPORT

Le rapport mondial fournit un aperçu détaillé du marché et se concentre sur des aspects clés tels que les entreprises leaders dans le transport et la distribution d’électricité. En outre, le rapport offre un aperçu des tendances et de la technologie du marché et met en évidence les principaux développements du secteur. En plus des facteurs ci-dessus, le rapport englobe plusieurs facteurs et défis qui ont contribué à la croissance du marché au cours des dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 4,42 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par composant, utilisateur final et région |

|

Segmentation |

Par composant

|

|

Par utilisateur final

|

|

|

Par région

|

Questions fréquentes

Selon l'étude Fortune Business Insights, le marché était évalué à 397,99 milliards de dollars en 2025.

Le marché devrait croître à un TCAC de 4,42 % au cours de la période de prévision (2026-2034).

Le segment des services publics d’électricité a dominé le marché mondial du transport et de la distribution d’électricité.

La taille du marché de l’Asie-Pacifique s’élevait à 170,27 milliards USD en 2025.

Les efforts croissants pour réduire les effets des émissions élevées de carbone sont les facteurs clés de la croissance du marché.

Certains des principaux acteurs du marché sont National Grid plc, Enel SpA, E.ON SE, NextEra Energy Inc, Dominion Energy Inc et d'autres.

Le marché mondial devrait atteindre 580,51 milliards de dollars d'ici 2034.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 167

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés